ネットショッピングの利用者の増加に伴い、運送会社は多忙な配送業務に悩まされています。なかには運転資金が底をつき、資金繰りに困っている会社も少なくありません。

本記事では運送業が置かれている現状と、運転資金を調達する方法などを解説します。また資金繰りを改善する方法も紹介しているため、ぜひ参考にしてください。最後まで読んでいただければ、資金繰りの悩みを解決する方法が見つかります。

・資金繰りを改善するための方法

・運転資金をする7つの調達方法

運送業の現状

まずは、運送業が置かれている現状を確認しておきましょう。運送業では、以下のような状況があげられます。一つずつくわしく解説します。

・ドライバーなどの人材不足や業務過多

運送業では、深刻な人手不足が起きています。巣ごもり需要が増えるなど、ネットショッピングなどを利用する人が急増したために、運送業は多忙を極めています。しかし荷物を運搬するドライバーが不足しているため、業務過多に陥っている会社も少なくありません。

ドライバーの高齢化が進んでいることも、課題の一つにあげられます。運送業のドライバーは40歳以上が多く、20代や30代の若年層は少ない傾向にあります。

・売上の変動の差が大きい

運送業は安定した売上を上げにくい業界です。なぜなら物流の需要は、景気に連動しているからです。景気が良いときは消費が増えるため物流の需要は高まり、売上がアップします。

しかし景気が落ち込むと消費者が買い物を控えるなど、物流の需要は低下しやすいです。また景気が上向きのときでも、経済政策や世界情勢の変化に伴って物流の需要が急激に減少する可能性もあります。

・売上が上がっても、人件費や輸送コストが高くなる

運送業は売上が上がっても、良いことばかりではありません。売上が上がればその分、配送量が増加してドライバーなどにかかる人件費やガソリン代などの経費の負担も大きくなります。

例えば、ガソリン代が高騰している時期に配送量が増えた場合、売上は上がるものの燃料費の負担が増えるため、利益が少なくなる可能性があります。

・売上金の回収は数カ月後になる

運送業では売上金は、数カ月後に回収されるのが一般的です。法規制によって売上金の回収は最長で60日、手形の場合は最長120日と定められています。十分な運転資金を確保できないまま経営を続ければ、売上を上げていても回収までに資金が底をついてしまい、黒字倒産を引き起こす恐れがあります。

資金繰りが悪化しやすい理由

運送業で資金繰りが悪化しやすいのは、いくつか理由があります。主な理由は以下のとおりです。それぞれの理由をくわしく解説します。

・売上が安定しない

運送業の現状でも解説したとおり物流は景気に左右されるため、安定した売上を上げづらい傾向にあります。売上が多いときは十分な運転資金を確保できますが、売上が少ない時期が続くと必要な資金がなくなってしまうため、安定した経営ができなくなります。

運転資金の過不足をしっかりと把握できていれば、資金調達するなど事前に対策を練ることも可能です。しかしそもそも売上が安定しないので、資金調達が困難になるケースも多いです。

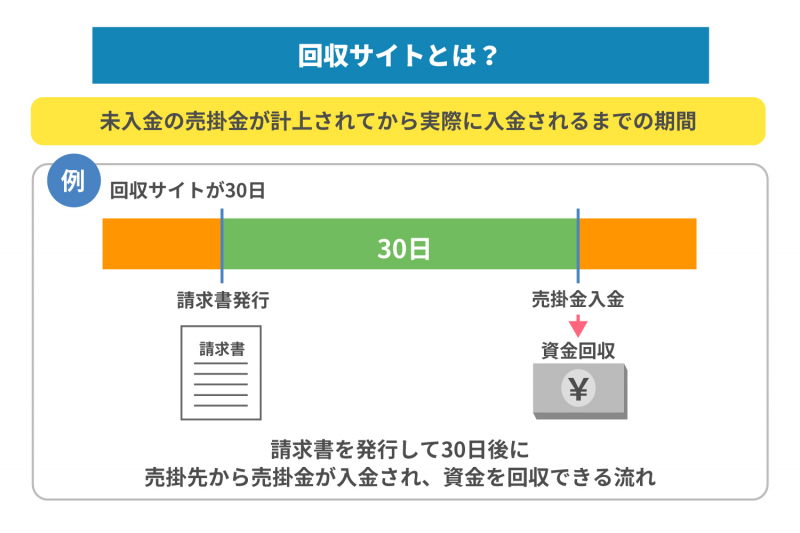

・売上金の回収までに時間がかかる

多くの運送会社が資金繰りに悩む要因の一つが、売上金の回収サイトが長いことです。企業の回収サイトは30日に設定されることが多く、月末締めで翌月に支払われるのが一般的です。

しかし運送業の場合は、60日や90日と長い回収サイトが設定される傾向にあります。売上金を手形で支払う手形取引を行っている場合は、回収サイトが長くなりやすいです。

・利益率が高くない

運送業ではネットショッピングの商品や宅配物などの個人客から依頼される配送から、大企業の下請けで製品を輸送するなどまで幅広い業務を担っています。物流の需要は高いため、高い利益が見込めると考える方もいるかもしれません。しかし実際は、売上金が高くても利益率は低いのが実情です。

・想定外の費用がかかる場合があり、経費の管理がむずかしい

運送業では配送中にトラブルが起きるリスクが高く、想定外の費用がかかる場合があります。例えばドライバーの不注意で荷物を落としてしまうなど、荷物が破損した場合は賠償金を支払わなければなりません。

ドライバーが交通事故を起こした場合は、事故に巻き込まれた方への賠償はもちろん、配送車両の修理費用なども発生します。イレギュラーな支出が増えれば、経費を予算内に収めることがむずかしくなります。

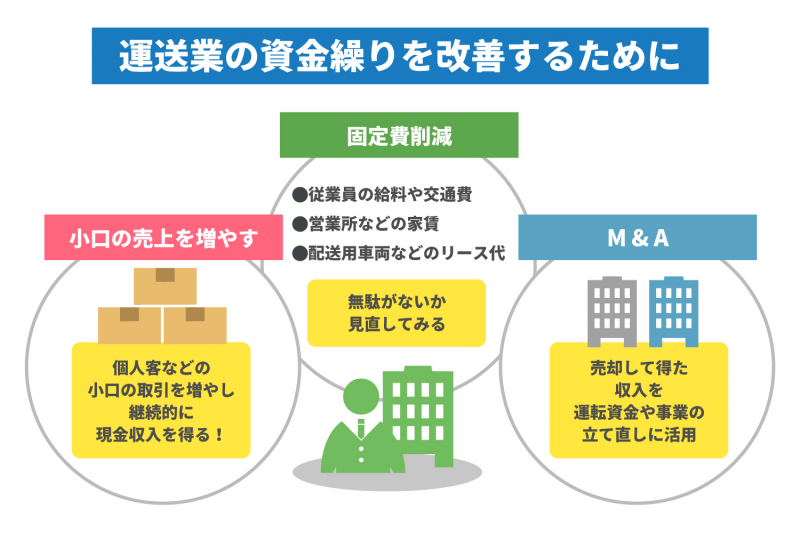

資金繰りを改善するために

運送業の資金繰りを改善するには、以下で解説する対策を検討しましょう。

小口の売上を増やす

悪化した資金繰りを正常な状態に戻すためには、小口の売上金を増やすことが重要です。回収サイトが長い手形取引などの売上だけを重視した場合、売上金を回収するまでに時間がかかってしまいます。大口の取引を増やすほど、キャッシュフローが滞りやすくなるため、資金繰りは悪化しやすいです。

一方で小口の売上がアップすれば、運転資金に回しやすい現金収入を増やすことができます。例えば個人客などの小口の取引を増やし、継続的に現金収入を得られるようになれば、大口の売上金を回収するまでの期間に必要な運転資金を確保できます。資金繰りに困らなくなるでしょう。

遠距離の輸送よりも近距離の輸送量を増やせば、現金収入を効率良くアップさせることができます。小口の売上を増やすことは、直近の運転資金を確保できるだけでなく、大口の顧客が倒産した場合のリスク管理にも有効です。

人件費などの固定費削減

運送業では人件費などの固定費の圧迫によって、利益率が低くなりやすい傾向にあります。固定費を削減できれば利益率が高くなり、余剰分の資金を運転資金に回すことができます。

固定費を削減する場合、リース代や駐車場代などを価格交渉する、無駄な残業を減らすなどの方法が有効です。固定費に分類される費用には、次のようなものがあげられます。

・従業員の給料や交通費

・営業所などの家賃

・配送用車両やOA機器などのリース代 など

M&A

M&Aで資金力がある大企業の傘下に入るのも、資金繰りを改善するのに有効な手段です。一般的にM&Aは買い手側にメリットが多いと思われがちですが、売り手側にも会社を売却するだけのメリットが得られます。

売り手側のメリットは、会社を売却して得た収入を運転資金や事業の立て直しに活用できることです。また事業を継続できるため、従業員を継続的に雇用できるうえに、取引している顧客に迷惑をかけずに済みます。

ただし買い手企業が見つからなければ、M&Aは行えません。

【運送業向け】運転資金をする7つの調達方法

本章では、運送業におすすめの運転資金の調達方法を7つ紹介します。資金繰りが必要になった際に役立ててください。

日本政策金融公庫

中小企業や個人事業主は、日本政策金融公庫の融資制度を利用できます。日本政策金融公庫とは、政府から100%出資を受けている金融機関のことです。日本政策金融公庫では、さまざまな融資制度が設けられています。

日本政策金融公庫の主な事業は、国民生活事業・中小企業事業・農林水産事業の3つです。中小企業の場合は、中小企業事業の窓口で融資制度の申し込みができます。制度の種類によって、融資を受けられる限度額や期間などが異なります。

日本政策金融公庫の融資制度を利用するメリットは、低い金利で長期間借り入れできることです。政府が出資する金融機関のため、民間の金融機関よりも低い金利で融資を受けられます。融資期間は、設備資金が20年以内で、運転資金は7年以内に設定できます。

設立したばかりの法人や開業を検討している人でも、融資を受けられる可能性が高いです。一方で日本政策金融公庫の融資制度を利用した場合のデメリットは、申し込みの際に返済能力を証明するための書類や資料の準備が必要なことです。日本政策金融公庫の融資制度は対象の間口は広く設定されているものの、返済能力や自己資金の有無などを確認するための審査に通らなければ、融資は受けられません。

信用金庫

信用金庫は営利よりも、地域の発展を重視している地域密着型の金融機関です。信用金庫の主な取引相手は、店舗を構えている地域の中小企業や個人企業などが多い傾向にあります。

信用金庫から融資を受けるメリットは、一般的な銀行に比べて比較的審査に通りやすく、運転資金の融資を申し込む場合に有効な点です。ただし銀行よりも金利が高く、融資を受けられるのは少額のケースも多いため、借り入れの際は注意が必要です。

銀行融資

銀行は一般的な企業が融資を受ける際に、利用するケースが多い金融機関の一つです。銀行の融資制度に申し込みする場合は、決算書・事業計画書・借入状況の一覧表などの書類や資料の準備が必要です。

審査後で融資を受けられるのかが決まり、受けられる場合は具体的な融資の可能額や金利が設定されます。

銀行から融資を受けるメリットは信用金庫よりも金利が低く、格付け次第で長期の返済も可能なことです。一方で銀行から融資を受けるためには、返済能力や安定した経営状況を明確に提示しなければなりません。

審査に通って融資を受けられる場合でも、希望する金額を借り入れできない可能性があります。

ノンバンク

ノンバンクとは融資を専門にしている、貸金業者を指します。具体的には信販会社ローンやクレジットカード会社、ビジネスローン会社などがノンバンクに該当します。

審査は厳しくないため、上述した日本政策金融公庫や信用金庫、銀行の融資制度を受けられなかった場合でも借り入れできる可能性が高いです。

ノンバンクを利用するメリットは、審査にかかる時間が短いことです。一般的な金融機関では審査に日数がかかりますが、ノンバンクでは最短で即日の融資が可能なケースもあります。

ただしノンバンクは融資を受けやすいメリットがあるものの、高い金利が設定されているケースが多いです。また法人が融資を受ける際に、経営者保証を求められる場合があります。

助成金・補助金

助成金・補助金を利用した場合、効率良く資金繰りを改善できます。国や自治体では中小企業などを対象にした、助成金・補助金制度が設けられています。制度を利用するメリットは、返済の義務がないことです。

金融庁の「企業アンケート調査の結果」によると、コロナ発生後に資金繰りが「安定している」と回答した業種が多い一方で、運輸業は7割強に留まっており、資金繰りに苦労していることが分かります。資金繰りがうまくいっていない場合は、助成金・補助金を検討してみましょう。

ファクタリング

売上金の回収までに時間がかかる運送業は、ファクタリングの活用が向いています。ファクタリングとは回収前の売掛金を第三者に売却して、現金に変換できる資金調達法です。

ファクタリングの活用によって、売上金を回収するまでの期間に運転資金が底をつく事態になるのを回避できます。

ファクタリングを活用するメリットは即日に資金調達できるため、イレギュラーな出費が発生したときにも迅速に対応できることです。売上金の回収サイトが長く、資金繰りに悩んでいる運送会社におすすめの資金調達法です。

ただしなかには悪徳業者も存在するため、利用先は慎重に選択しなければいけません。

事業用クレジットカードの活用

クレジットカード決済が可能な支払いがある場合は、事業用クレジットカードを作成するのも一つの方法です。事業用クレジットカードとは、事業で必要な経費の決済に特化している法人カードを指します。

事業用クレジットカードを活用するメリットは、手元に運転資金がない場合でも支払いを先送りできることです。またクレジットカード決済を利用し、会計ソフトなどと連携させれば、カードの取引履歴をソフトに自動で取り込めるため、経理業務などの効率化を図れます。

まとめ

運送業は売上が安定しない、売上金の回収サイトが長い、利益率が高くないなどの理由から、資金繰りが悪化しやすいです。迅速に資金調達するには、金融機関やノンバンクから融資を受けるなどの方法があります。

しかし融資制度などを利用する場合、審査が厳しい、金利が高いなどのデメリットがあるため、審査次第で融資を受けられません。一方でファクタリングの活用は、運送業の現状の悩みを解消し、効率的に資金を調達したい場合に有効です。

株式会社JPSでは申し込みから最短で翌日にお支払いが可能な、ファクタリングサービスを提供しています。手数料は業界最低水準を誇り、全国出張にも対応しています。アフターサービスも充実しているため、運転資金の確保に悩んでいる方はぜひご相談ください。

LINEからのお問い合わせはアイコンから