ファクタリングは欧米生まれの金融システムで、日本では比較的新しい資金調達方法です。売掛債権をファクタリング会社に売却することで、債権の期日前に現金化できます。

日本で多く行われているのは、商品などを先に渡し後から代金を受け取る信用取引です。

信用取引では、売掛先の企業から売掛金が支払われなければ商品を提供した企業の資金繰りはうまくいきません。

売掛先の企業が資金難や倒産で売掛金が回収できなくなるリスクを避けるために、債権の現金化ができるファクタリングは便利な金融サービスとして注目されています。

この記事では、ファクタリングとは何か、詳しい仕組みについて詳しく解説します。

ファクタリングのメリットやデメリット、主な手続きの流れなどについても説明していきますので、資金繰りに困ったときにはぜひ参考にしてください。

ファクタリングとは?仕組みとメリット・デメリット

ファクタリングとは売掛債権をファクタリング会社に売却することで、債権の期日前に現金化できるサービスのことです。

わかりやすく解説すると、未入金の売掛金をファクタリング会社に買い取ってもらうことで、入金日よりも早く現金が回収できるという資金調達方法です。

ファクタリングの仕組みは手形割引に似ていますが、手形法のような専用の法律はなく民法の債権譲渡登記に関する項目に則っています。

そのため、ファクタリングでは法律の縛りなく自由に債権の売買が可能になりました。国もファクタリングを活用するために、契約書には債権譲渡禁止の項目を記載しないように勧めています。

資金繰りに悩む中小企業などが活用すれば、早期の現金化が実現するのがファクタリングです。

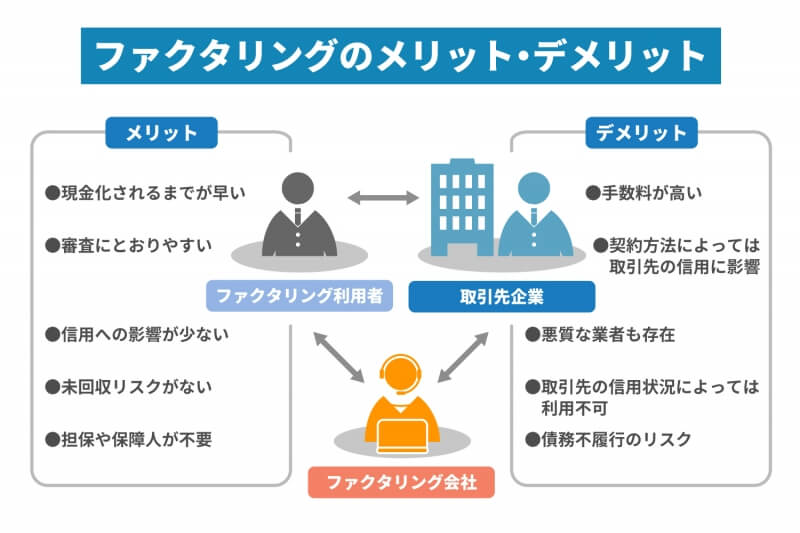

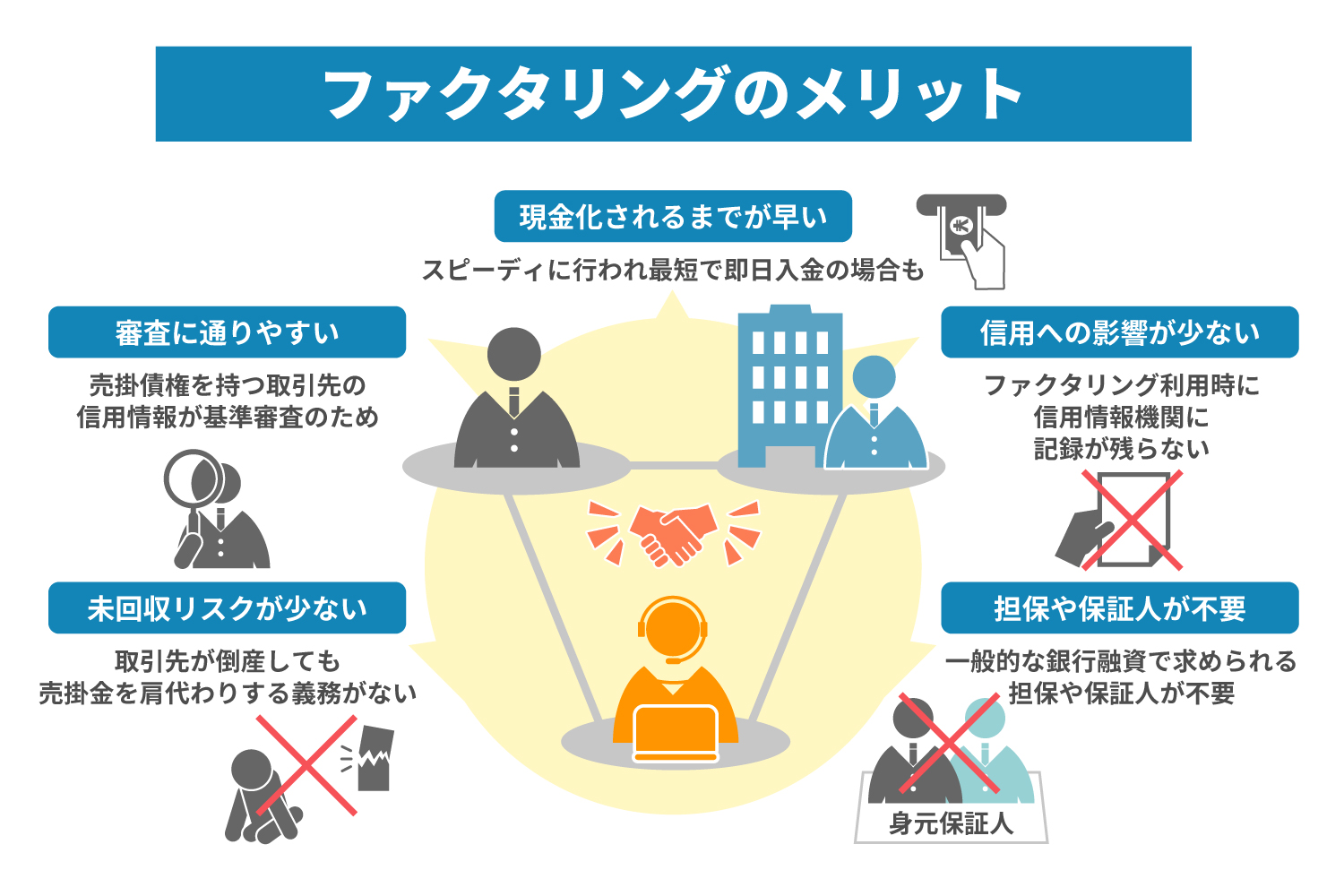

ファクタリングのメリット

ここでは、ファクタリングのメリットを挙げながら項目ごとに説明していきます。

ファクタリングはメリットの多い資金調達方法です。活用するために何があるのかを知っておきましょう。

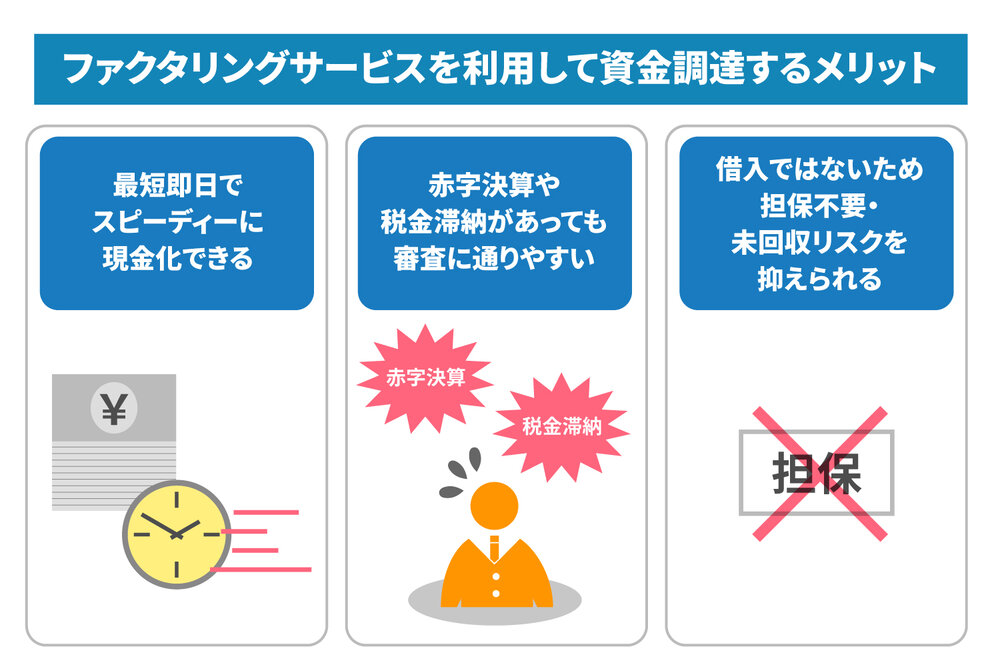

現金化されるまでが早い

債権が現金化されるまでの期間は、最短で即日入金という会社もあるほど大変スピーディーです。

資金繰りに悩んでいる場合、売掛債権の期日まで待たなくてもよくなるため資金に余裕が生まれます。

審査に通りやすい

銀行からの融資を受ける場合は、申し込む企業側の信用情報が審査に影響します。

しかし、ファクタリングを利用する場合は、売掛債権を持つ取引先の信用情報が審査基準です。

そのため、赤字決済になりやすい中小企業や設立間もない企業でも審査に通りやすいというメリットがあります。

信用への影響が少ない

カードローンや銀行融資を利用すると、優位を受けたという記録が信用情報機関に記載されます。

問題なく返済していても、融資の利用は企業の信用に影響を与えるものです。ファクタリングは利用しても信用情報機関には残りません。

取引先へも知らせなくて済む2社間ファクタリングという方法もあるので、信用情報への影響は心配ありません。

未回収リスクがない

償還求償権がない「ノンリコースファクタリング」契約をすれば、たとえ取引先が倒産しても売掛金を肩代わりして支払いをする義務がないというメリットがあります。

万一に備えて売掛金の分を用意する必要はありません。

担保や保証人が不要

ファクタリングの大きな特徴は、売掛金に対して現金が支払われる点です。

そのため、一般的な銀行融資で求められる担保や保証人が不要というメリットがあります

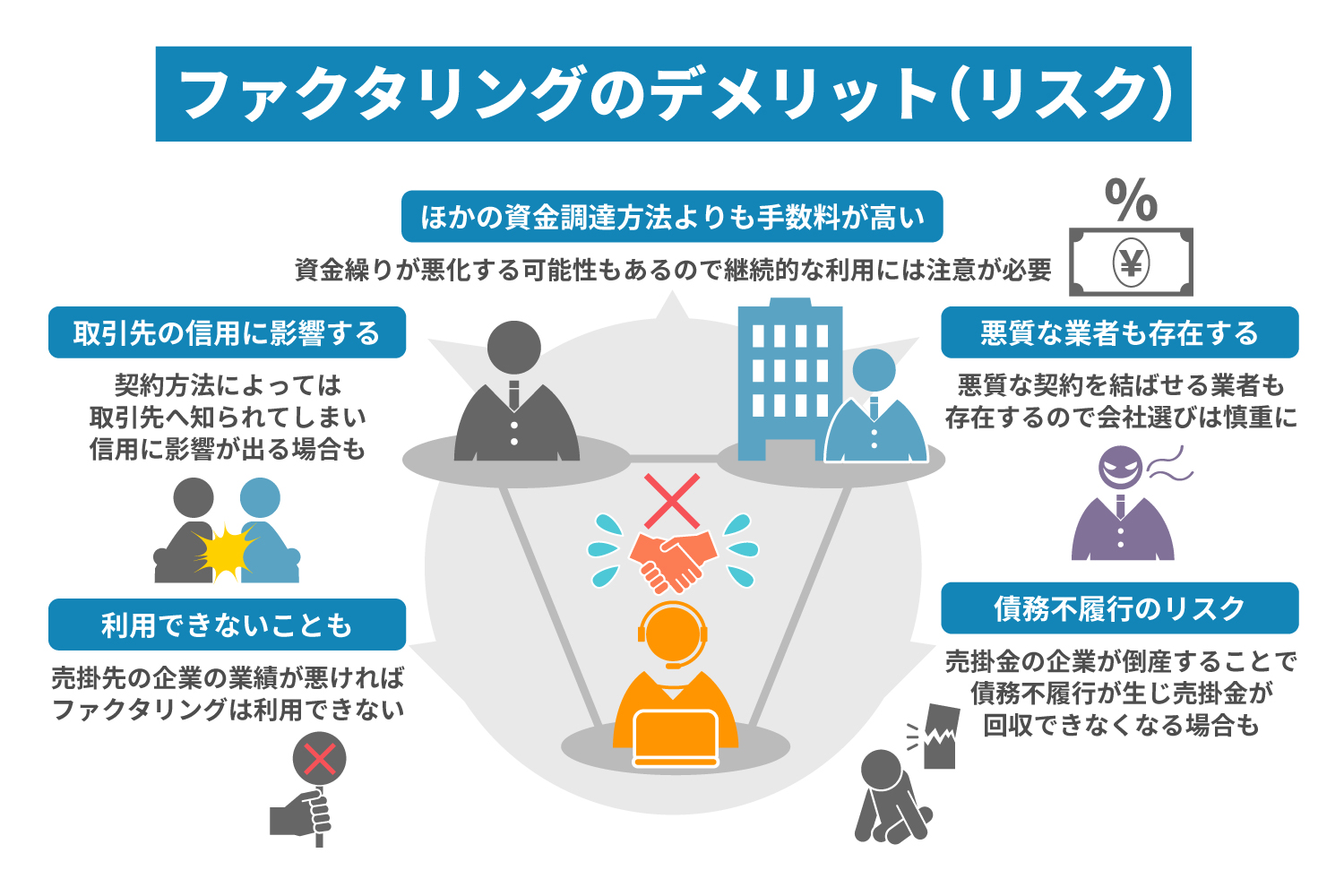

ファクタリングのデメリット(リスク)

ここでは、ファクタリングのデメリットやリスクについて説明していきます。

メリットの多いファクタリングですが、注意したい点についてもしっかり確認しておきましょう。

ほかの資金調達方法よりも手数料が高い

ファクタリングの利用では利息は付きませんが、ほかの融資よりも手数料が高いのがデメリットです。

一般的な融資の場合は100万円を超えると年率10%の利息が付きます。

ファクタリングの場合は、債権額から手数料を差し引いた金額が振り込まれる仕組みです。

金利にして比較すると、10%の手数料で決済日まで30日の場合では月利が10%になり、年利では120%になります。

現金化が早いという理由だけでファクタリングを多用すると、資金繰りが悪化する可能性もあるので継続的な利用には注意が必要です。

契約方法によっては取引先の信用に影響する

債権譲渡登記や3社間ファクタリングの場合には、取引先へ知られて信用に影響が出るというデメリットがあります。

ファクタリングを利用することで、取引先によっては資金難を疑われてしまう可能性もあるでしょう。

悪質な業者も存在する

ファクタリング会社は近年増えているため、なかには闇金のように悪質な契約を結ばせる業者も存在するので会社選びは慎重にしなければなりません。

債権を担保に高額な金利で契約を結ばせるという方法で、実際にはファクタリングの仕組みとは異なるので注意が必要です。

ファクタリング

更新日:2021/03/29

取引先の信用状況によっては利用できないこともある

ファクタリングはほかの資金調達方法とは違い、取引先の信用状況が影響します。

そのため、債権を売却したい企業の業績が良い場合でも、売掛先の企業の業績が悪ければファクタリングは利用できません。

債務不履行のリスクがある

ファクタリング契約後に売掛先の企業が倒産すれば、債務不履行(デフォルト)のリスクが生じ売掛金が回収できなくなります。

ノンリコース契約の場合なら、ファクタリング利用企業が支払う必要はありません。

しかし、リコース契約にしてしまうと売掛金をファクタリング会社に支払う義務があるので、契約時に契約内容をよく確認することが大切です。

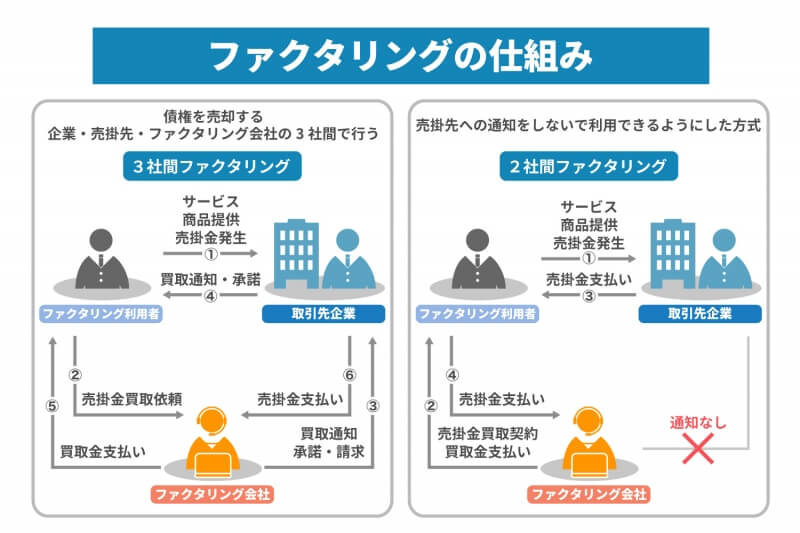

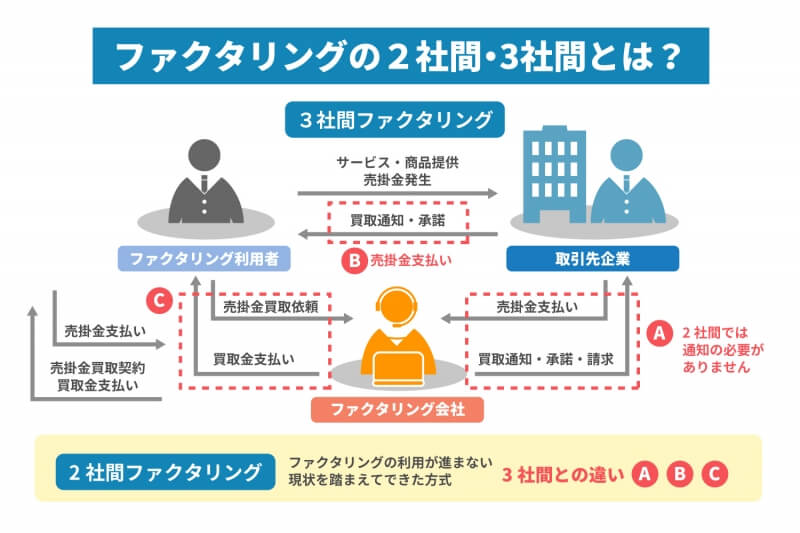

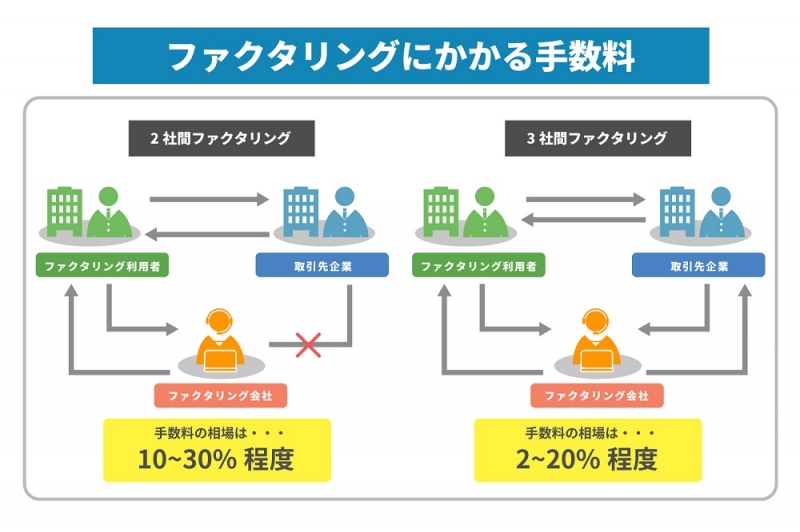

ファクタリングの2社間・3社間とは?仕組みについて

ファクタリングは、債権を売却する企業と売掛先、ファクタリング会社の3社間で行うのが基本です。これを3社間ファクタリングといいます。

日本国内ではファクタリングの利用があまり進んでいないこともあり、売掛先である取引先に知られると資金難を疑われるのではないかという不安もありました。

ファクタリングにより一時的に資金調達をしても、将来的に取引先から仕事をもらえなくなると考える企業も多くあります。

ファクタリングの利用が進まない現状を踏まえて、国は売掛先への通知をしない方式も利用できるようにしたのです。取引先には知らせずに利用する「2社間ファクタリング」は、こうして生まれました。

このように、ファクタリングには3社間と2社間という2種類の契約方法があります。

2社間ファクタリングと3社間ファクタリングについては別の記事で解説しているので、ぜひ下記の記事もご覧ください。

ファクタリング

更新日:2021/03/04

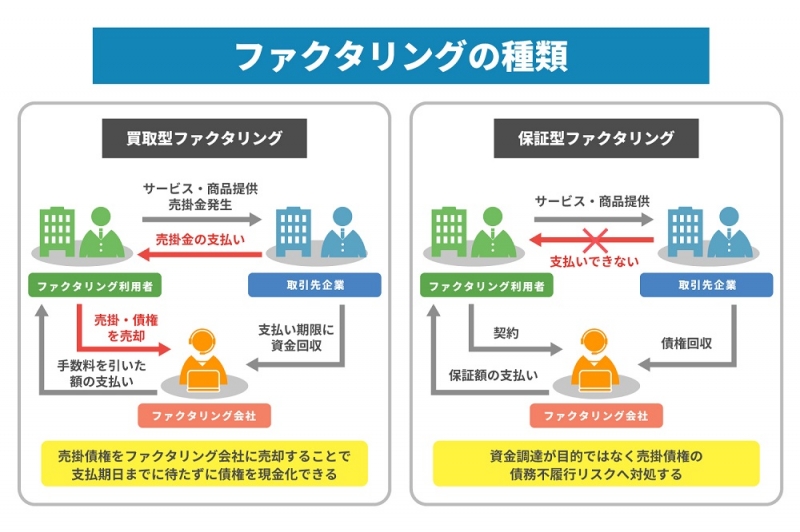

ファクタリングの種類

ファクタリングの契約方法には「買取型」「保証型」の2種類があります。

買取ファクタリングは、申し込みをした企業が売掛債権をファクタリング会社に売却することで、支払い期日まで待たずに債権を現金化できる資金調達方法です。

一般的にはファクタリングというと買取型を指すことが多く、素早い現金化によって資金繰りの悩みへの対策が可能になる契約方法です。

保証ファクタリングは資金調達が目的ではなく、売掛債権の債務不履行リスクへ対処するためのファクタリングです。

取引先の経営状況に不安があるような場合でも、貸し倒れが起こることはありません。

売掛先が倒産するような事態になれば、ファクタリング会社が保証金を入金してくれる仕組みです。

取引先の信用状況によって保証額は変わりますが、売掛債権の貸し倒れリスクがなくなるという、一般的な保険の仕組みに似たファクタリングです。

ファクタリング

更新日:2021/03/29

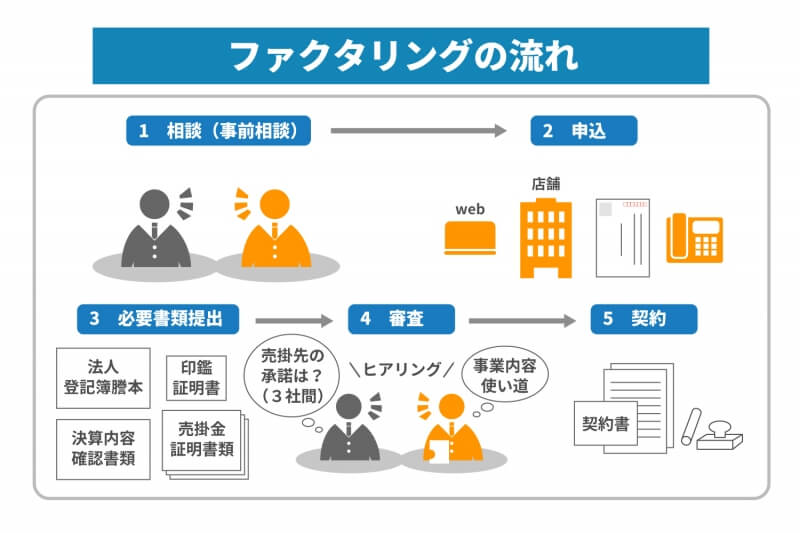

ファクタリングをするまでの流れ

ファクタリングの流れは2社間と3社間では異なる部分もありますが、主な流れは共通しています。

ファクタリング会社への事前相談から始まり、申し込みをしてから必要な書類を提出します。

ファクタリング会社の審査が通れば契約する流れです。

ファクタリングでは、急いでいるからといってすぐに申し込みをするのではなく、事前に相談することが大切です。

事前相談をすれば、ファクタリングが利用できるかの確認や契約全体の見通しが可能になるでしょう。

同じファクタリングでも2社間と3社間の流れで大きく異なるのは、事前相談の後に売掛先への打診をする点です。

3社間ファクタリングでは、前もって売掛先である取引先へファクタリングを利用することを知らせておかなければなりません。

取引先の債権譲渡の承諾を得てから、書類作成などファクタリングの手続きを進めていくようになります。

JPSのファクタリングサービスについても同様の流れでお手続き可能です。

詳細は下記のページをご覧ください。

STEP1. 相談(事前相談)

ファクタリングの申し込み手続きをする前に、多くのファクタリング会社では事前相談のサービスを提供しています。

短時間で簡易的に行われるものなので、ぜひ利用しておきましょう。

3社間ファクタリングを利用する場合は取引先へ知らせなくてはならないため、事前相談で状況を相談しアドバイスしてもらい見通しを立てておく必要があります。

ファクタリングの利用が可能なのかについても、事前相談で明確にしておくことが大切です。

利用条件に合わないケースであれば、知らずに手続きを進めていく途中で気づくようなこともありません。

事前相談をするメリットは、ファクタリング会社ごとの対応が良いかどうかも分かることです。

事前相談だけなら複数社を利用しても問題ないので、いくつかの会社を比較して信頼できるファクタリング会社を見つける方法もあります。

事前相談では、悪徳業者を避けて実績がある優良会社を見つけられるメリットもあります。

STEP2. 申込

ファクタリングの申込方法には、インターネットや店舗、郵送、電話などがあります。

インターネットでの申込は時間や場所を選ばないので便利です。店舗が近くにある場合は直接出向いてもいいでしょう。

ファクタリング会社から申込方法を指定された場合は、その方法で申し込みを行うことになります。

いずれにしても、申し込みをすれば正式な手続きが進んでいき、内容の変更などが難しくなるので慎重に検討しなければなりません。

万が一、悪徳業者に申し込みをしてしまうと大変なので、早く申込をするよう促すような業者には注意が必要です。

相場よりもはるかに少ない手数料などの条件を提示してくる場合も、悪徳業者の可能性があるので気を付けましょう。

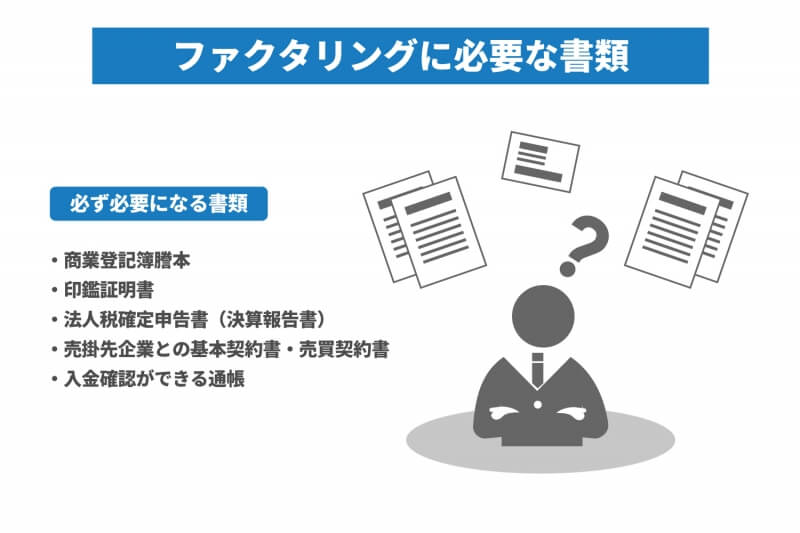

STEP3. 必要書類の提出

ファクタリングを利用するためには、指定された書類を提出する必要があります。これは、ファクタリング会社が審査を行うためで、書類がそろっていれば信用情報も十分提供されることになり手数料がより安くなる可能性もあります。

指定された書類が少ない場合は、適正な審査を行わない悪徳業者を疑いましょう。

ファクタリングの必要書類で「法人登記簿謄本」は、法務局で取得できる法人が契約する場合に必須の書類です。

同様に法務局で取得できる法人の「印鑑証明書」も正式の契約に欠かせない書類です。

「決算内容確認書類」は、決算書一式を1期分だけでなく2~3期分をそろえて提出します。

「売掛金証明書類」としては、契約書や発注書、納品書などの原本をすべて提出するといいでしょう。

また、取引先との取引状況が分かる通帳を提示することで売掛金について証明できます。1回よりも複数回の入金記録があるほうが、取引先の信用度が増します。

ほかにも、ファクタリング会社によっては「納税証明書」を求められることもあります。

これらの必要書類は種類が多いように感じられますが、できるだけそろえて提出してスムーズな資金調達を目指しましょう。

STEP4. 審査

審査では必要書類の提出のほかに、ファクタリング会社からのヒアリングが行われます。

その内容は、主に売却希望企業の事業内容や調達資金の使い道などです。

3社間の場合は、はじめに売掛先がファクタリングを承諾するかが問われます。

売掛金はリスクを判断するために重要な項目なので、詳細をヒアリングするのが一般的です。

たとえば、売掛金が一時的なもので継続していないのであれば、取引先との関係は浅いためリスクは高いと判断されます。

売掛金の発行が長期間続いているほうが、取引実績が認められて信用は高まるでしょう。

売掛金について二重譲渡されていないか、架空のものではないかといった確認も行われるのは、現金とは異なる形のない資金という特徴があるためです。

また、売掛債権を売却したい企業の資産についても、差し押さえになるような状況にないか確認されます。

ファクタリングを申込む企業には、事情はさまざまでも申込みの時点で資金についての悩みがあることは間違いありません。

売掛債権は差し押さえの対象になるため、そのような事態になればファクタリング会社は売掛金を回収できなくなります。

ファクタリング会社のリスク回避のために、審査時のヒアリングは丁寧に行われるのです。

STEP5. 契約

審査が通れば無事「契約」の運びになりますが、契約書の内容は重要なのでしっかり確認するのがポイントです。

契約で注意したい点を挙げていきますので、不利な条件で契約することのないようにしましょう。

なかでも「償還請求権」については権利の有無を確認することが大切です。

ファクタリング会社に償還請求権がある場合はリコース契約となり、売掛金を回収できなかった際には契約企業が弁済しなければなりません。

手数料については、どのような計算で金額が算出されたのか、契約書作成費用はどれくらいかかっているのかについて確認することが大切です。

また、契約書に担保や保証人の記載がある場合は、契約を見送るといった対応が必要です。

ファクタリングは銀行融資とは根本的に異なる仕組みの融資なので、担保や保証人は必要ありません。

取引先情報の報告義務について記載がないか、損害賠償や違約金が高額になっていないか、といった点もよく確認しておく必要があります。

ファクタリングを利用する側が不当に不利になるような契約内容であれば、再考するほうがいいでしょう。

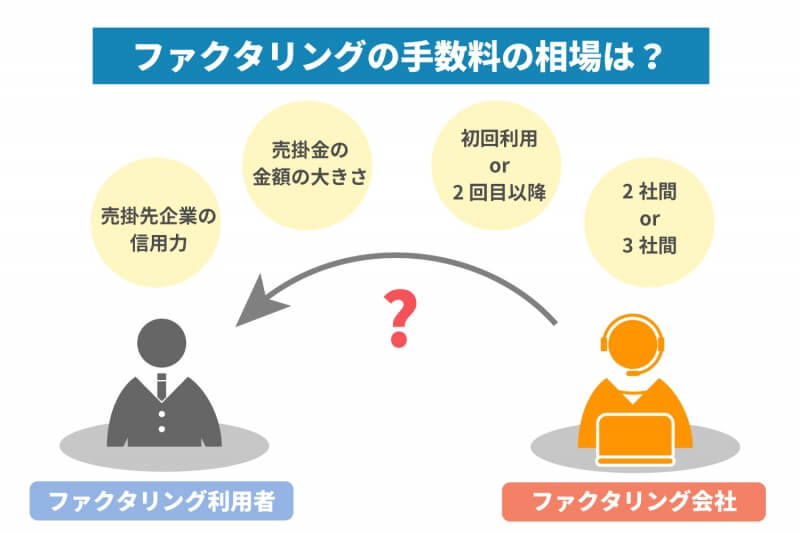

ファクタリングにかかる手数料について

ファクタリングで債権を早期に現金化するためには、ファクタリング会社へ手数料を支払う必要があります。

手数料は債権を回収するときのリスクによって決められるため、売掛先やファクタリングを利用する企業の信用情報によって異なります。

手数料は法律で決められているわけではないので、ファクタリング会社が保有する信用情報などをもとに査定したうえで算出されます。

日本でのファクタリングによる資金調達は一般的とは言えず、利用する企業はそれほど多くありません。

そのため、手数料はファクタリング会社ごとに大きく違っているのが現状です。

また、手数料はファクタリングの種類によっても変わります。

一例を挙げるなら、2社間ファクタリングの場合は10~30%程度、3社間ファクタリングでは2~20%程度といわれています。

ファクタリングは銀行のように利息がつかない手法ですが、手数料が発生することも考慮して利用しましょう。

手数料については、下記の記事で詳しく解説しています。

手数料の相場や値引きができるのかなどを知りたい方は、ぜひこちらもご覧ください。

ファクタリング

更新日:2021/03/04

どのような会社がファクタリングを検討すべき?

会社によって、ファクタリングを行う理由は異なります。下記では、ファクタリングを検討すべき理由を紹介していきます。

急に現金が必要になった場合

ファクタリングは、まだ取引先からの入金日を迎えていない売掛債権を売却し、早期現金化する資金調達方法です。そのため、急に現金が必要になった場合に便利です。ファクタリング会社によって現金化にかかる日数は異なりますが、最短24時間以内に現金化できるケースもあります。支払い期限が迫る場合や手元の資金が足りない場合などに役立つでしょう。

急に現金が必要になった場合は、入金までにかかる日数もあわせてファクタリング会社へ確認してみてください。

万が一の取り立ては避けたい場合

ファクタリングは、売掛金が回収できなかったときの取り立てを避けたい場合にもおすすめです。ファクタリングの際に償還求償権がないノンリコースファクタリング契約を選べば、取引先から売掛金を回収できなくても肩代わりして支払う必要はありません。

ただし、会社によっては償還求償権が設定されている場合もあります。ファクタリングを利用する際はノンリコースファクタリング契約ができるかどうか、確認しておくと安心です。

保証人・担保が用意できない・したくない場合

保証人・担保が用意できない場合には、ファクタリングが重宝することでしょう。金融機関からの資金調達には、一般的に保証人・担保が求められる一方で、ファクタリングには保証人・担保が不要です。なぜなら、ファクタリングは売掛債権を売却する方法で現金化するためです。

現金の借り入れや融資ではないため、保証人・担保は必要ありません。これまで保証人・担保が用意できず、金融機関からの融資を諦めていた会社にもおすすめの資金調達方法です。

簡単な手続きで済ませたい場合

ファクタリングに必要な手続きは、金融機関からの融資よりも簡単です。ファクタリング会社によって異なりますが、基本的には必要書類の準備や簡単なヒアリングだけで申し込みが完了します。さらに、ファクタリングの審査では信用情報の照会がないため、審査結果の通知が早い傾向にあります。

なかには郵送や電話での手続きが必要なく、すべてオンライン上で完結するファクタリング会社もあります。オンラインであれば場所や時間を問わずに手続き可能です。

貸借対照表の健全化を図りたい場合

貸借対照表上で売掛金は流動資産に分類されます。売上に対して売掛金が多いと銀行から資金回収について不安視されやすいですが、ファクタリングを利用すれば売掛金をスピーディーに現金化できます。したがってファクタリングを利用すれば、貸借対照表の健全化が可能です。

また、ファクタリングは借り入れや融資ではないため、活用しても負債が増えることはありません。今後、金融機関からの融資を受けやすくしておきたい場合にもおすすめです。

資金調達したことを取引先に知られたくない場合

ファクタリング方法には、2社間ファクタリングと3社間ファクタリングがあります。もし資金調達したことを取引先に知られたくない場合は、2社間ファクタリングを選択しましょう。2社間ファクタリングはファクタリング会社と利用者の間で行う契約のため、取引先から同意を取り付ける必要がありません。ファクタリングを利用した事実が通知されることもないため、取引先に知られたくない場合に役立ちます。

多くのファクタリング会社ではこの2社間ファクタリングを採用しています。

銀行の貸し剥がしを懸念している場合

ファクタリング契約では貸し剥がしに合うリスクがありません。貸し剥がしとは、銀行側が会社への融資を渋ったり、返済期限よりも前に資金回収をしようとしたりすることです。融資が不良債権化しそうだと銀行が判断したときに行われます。

銀行から貸し剥がしを受けると、会社側には倒産や経営難などあらゆるピンチが考えられるためなんとしても避けなければいけません。銀行からの貸し剥がしを懸念している場合には、ファクタリングを活用しましょう。

金融機関から融資を受けるのが難しい場合

金融機関からの融資を受けるのが難しくても、ファクタリングなら資金調達が実現できるかもしれません。ファクタリングの審査で重視されるのは会社の経営状況ではなく、取引先の信用情報や支払い能力です。このように審査基準が異なるため、銀行融資ではなくファクタリングの審査であれば通過できる可能性は十分にあります。

信用力が高い債権を持っている場合

前述のとおり、ファクタリングの審査では取引先の信用情報や支払い能力が重視されます。ファクタリングにおいて売掛金の回収ができるかどうかは、取引先の支払い能力にかかっているためです。よって、過去の支払い実績があり、信用力が高い売掛債権を持っていれば、ファクタリングの審査に通りやすくなるでしょう。

またファクタリングを検討する際は、取引先の信用情報の確認も忘れずに行いましょう。なるべく信用のおける取引先の売掛金を使用することが大切です。

ファクタリングに関するよくある質問

Q1,どのような売掛金ならファクタリングの対象になりますか?

請求書が発行されている売掛債権であれば買取対象になります。

サービスが継続中のものであったり、請求書が発行されていない場合は対象外となります。

また、他のファクタリング会社と契約している売掛債権についても二重契約となるため、対象外となります。

Q2,取引先にはファクタリングの実施を知られてしまいますか?

ファクタリングの契約方法によって異なります。

2社間ファクタリングであれば、ファクタリング会社との2社のみで行われ、売掛先の会社に知られることはありません。

逆に、売掛先の会社も含めて3社間で行うファクタリング契約もあります。

2社間ファクタリングについては、こちらのページをご確認ください。

Q3,どれくらい早く資金調達可能ですか?即日も可能ですか?

JPSでは最短即日の入金が可能です。

ただし、審査の状況やご相談いただいたタイミングによっても異なります。

過去にファクタリングのお取引があれば、入金のタイミングも早い傾向にあります。

ファクタリングならJPSへ!

銀行融資にはないメリットを持つファクタリング。資金調達方法の一つとして、ぜひファクタリングも検討してみてください。

初めてのファクタリングでわからないことが多い、ファクタリングの利用を検討しているという場合は、JPSのファクタリングサービスへご相談ください。

ファクタリング利用を無事に終えられるよう、買い取り後のアフターサービスも完備。来社が難しい場合の全国出張サービスもご利用いただけます。

JPSの取引実績

ファクタリングは幅広い業種や地域で利用されています。JPSの実績からも多様なニーズへの対応力がわかります。

製造業 B社様 東京都

乗り換えてよかったです!

他のファクタリング会社を利用していたときは、手数料が毎回15%発生していました。今後も資金調達が必要な状況だったため、毎回支払うファクタリング手数料に不満を感じていました。そこでJPSさんの乗り換えプランに申し込んだところ、手数料は6%に。手数料が安く支払いの負担が減ったので無事、会社も軌道に乗ることができました。

それ以来、資金繰りのアドバイスをいただいたりと、現在も良好な関係を続けています。

| 調達金額:200万円調達日数:当日年商:3,000万円 |

建設業 F社 兵庫県神戸市

スタッフの対応がよかったです。

初めてJPSを利用したのが約1年前でした。それからは資金不足の時は必ずJPSに相談しています。手数料もそうですが一番は担当者さんが人間味溢れる方ですごく相談しやすいからです。以前に違うファクタリング会社に相談しましたが業務的な対応でしたので…。やはりデリケートなお金の相談なので親身になって相談に乗ってくれるJPSの担当者さんに出会えたのでそれ以来ファクタリングするならJPSと決めています。

| 調達金額:400万円調達日数:1日年商:6,000万円 |

LINEからのお問い合わせはアイコンから