銀行による「貸し渋り」や「貸しはがし」。経営者の方であれば、一度は耳にしたことのある言葉でしょう。銀行の融資を断られる貸し渋りや、融資の回収を迫られる貸しはがしは、経営者にとって警戒すべき事態です。

貸し渋り・貸しはがしは、バブル崩壊後やリーマンショック後だけの現象ではありません。

新型コロウイルスや国際情勢、燃料費や輸入原材料の高騰などの影響で、景気が悪化すれば、今後も銀行による貸し渋り・貸しはがしが行われる可能性はあります。

貸し渋り・貸しはがしの実態とは、どのようなものなのでしょうか。今回は貸し渋り・貸しはがしの基礎的な知識から、企業経営に与える影響、貸し渋り・貸しはがしを未然に防ぐ方法や対応策までを解説していきます。

貸しはがしとは?

貸し渋り・貸しはがしが起きないようにするための対策と対処法

資金繰りの見直しや売掛金の活用方法をより深く知りたい方のために、JPSがファクタリングのポイントをまとめた資料をご用意しています。

サービスの特徴や資金化までの流れを理解しやすい内容なので、検討を進める際の確認にも役立ちます。

気になる方は、この機会に資料をダウンロードしてみてください。

お役立ち資料をDL

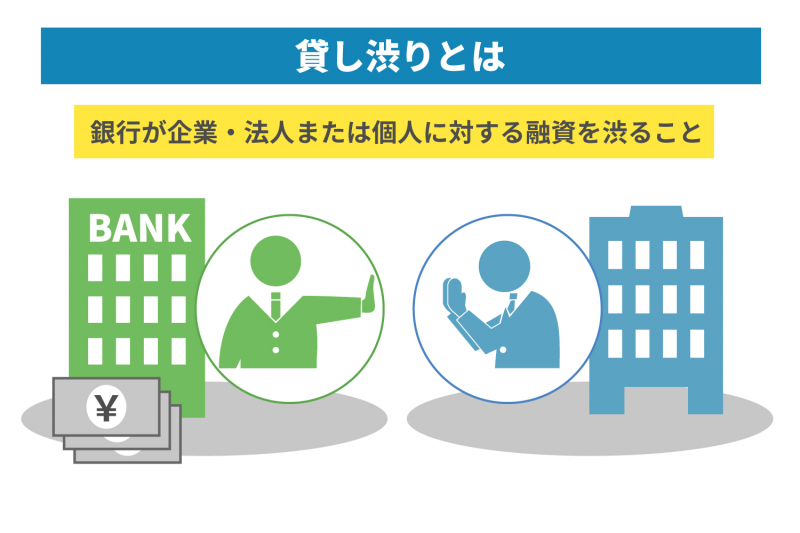

貸し渋りとは

貸し渋りとは、文字どおり銀行が企業(法人または個人)に対する融資を渋ることです。貸し渋りでは、企業サイドに返済能力があり、それまでであれば問題なく稟議が通ったケースでも、融資を断られます。

直接断るのではなく「金利を上げる」「返済期間を短縮する」など、融資を受けづらくして、結果的に融資をあきらめるよう仕向けることもあります。

適正な審査の結果、融資を断るのは貸し渋りと呼びません。業績や財務状況が悪化したり、将来的に返済不能な要素が企業サイドにあったりした場合には、銀行も融資を実行できません。あくまで借り手に問題がないにもかかわらず、融資を断られるケースを貸し渋りと言います。

自社に非がないのに「融資できない」と拒絶されれば、経営者は動揺します。貸し渋りによって資金繰りが悪化したり、倒産の危機に追い込まれたりすれば、銀行を恨みたくもなるでしょう。

それでも融資するかどうかの決定権をもつのは、あくまで銀行です。貸し渋りでは、借り手より銀行の方が、一方的な裁量権をもつ優位な立場にあるのです。

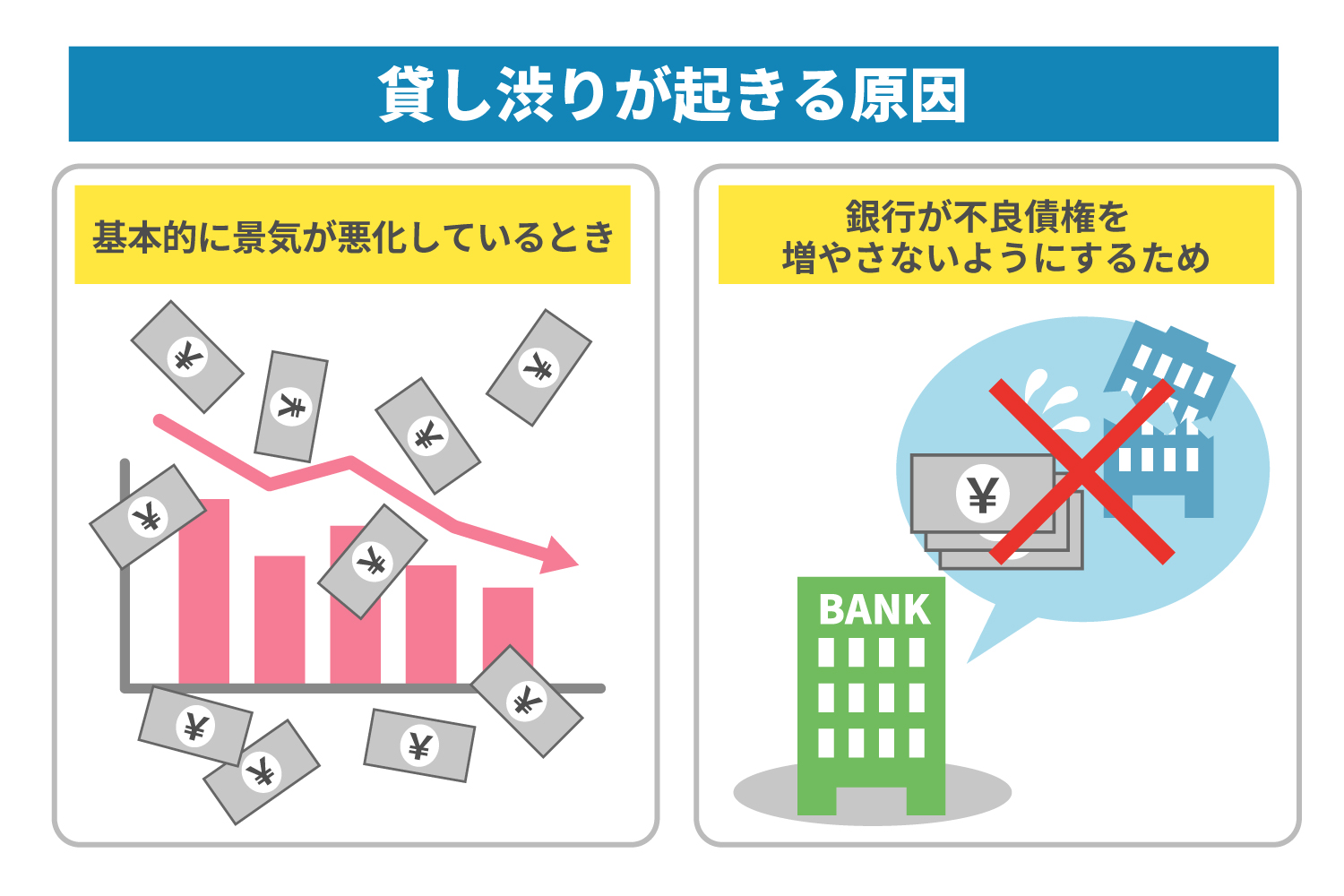

貸し渋りが起きる原因

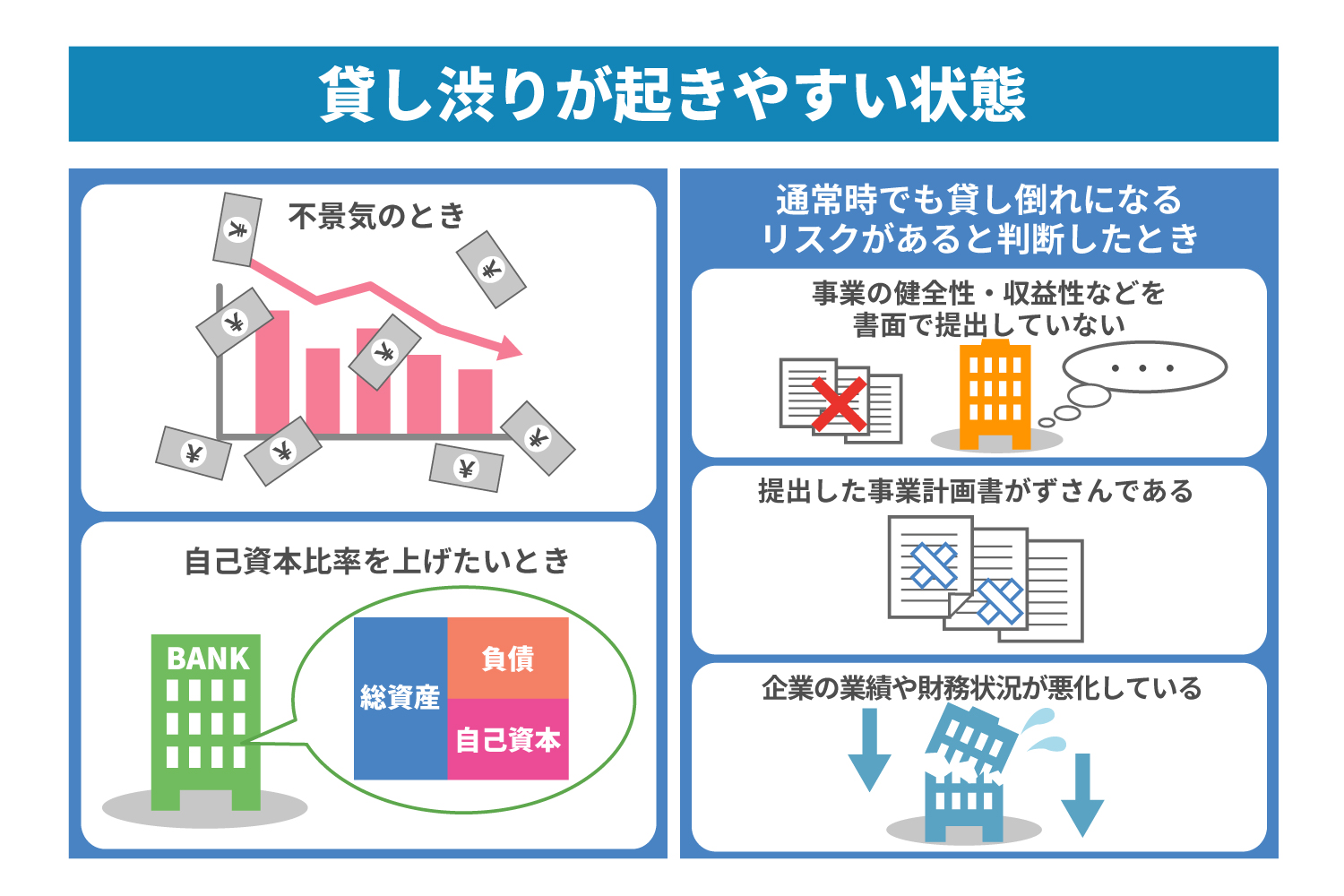

貸し渋りが起きるのは、基本的に景気が悪化しているときです。不景気のときには企業の経営が悪化したり、倒産が発生したりしやすくなります。

新たに融資する企業が、もし不景気の影響で倒産すれば、融資が不良債権となってしまいます。不景気な時代には、銀行が不良債権を増やさないよう貸し渋りを行うのです。

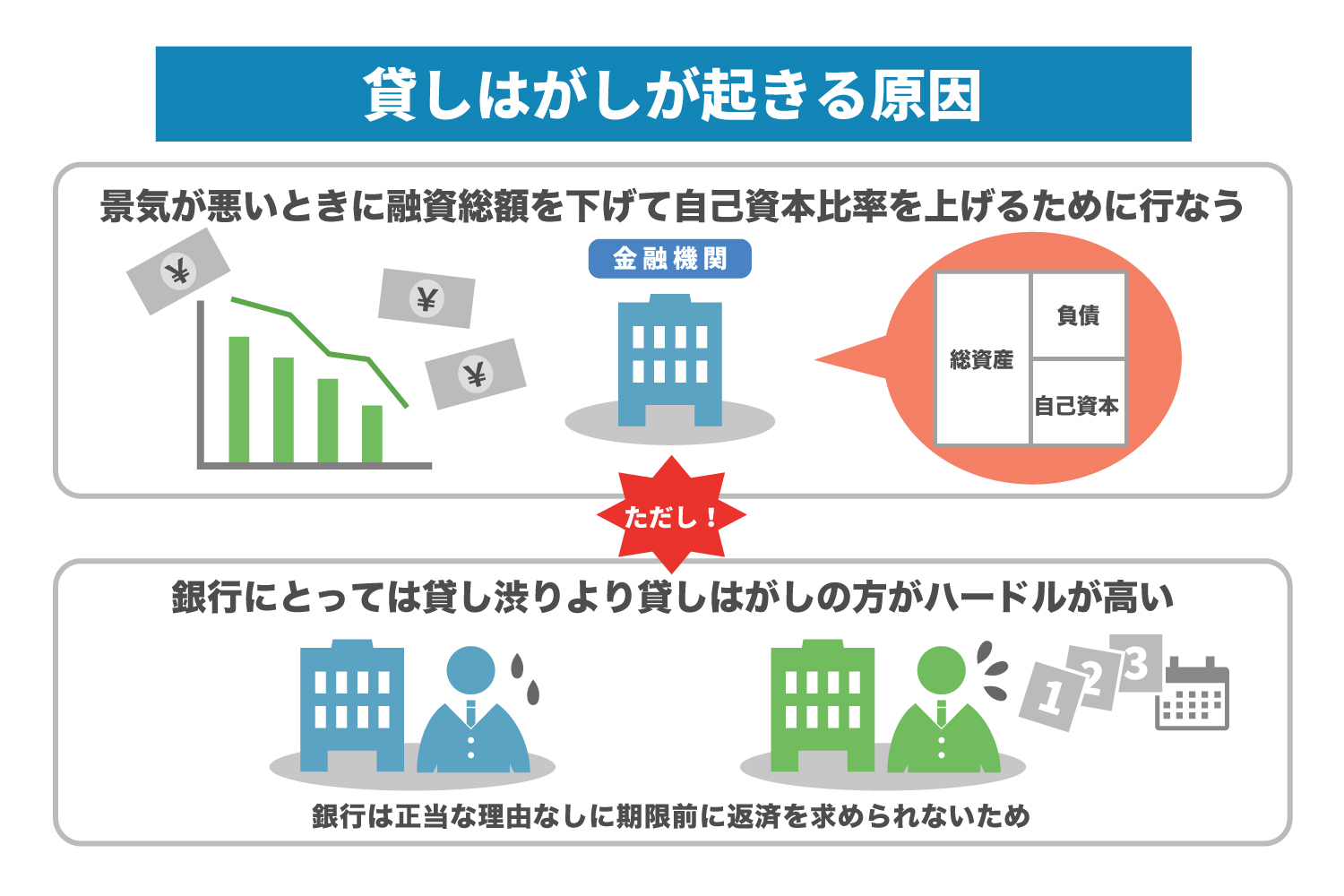

不良債権が増えると、銀行の「自己資本比率」が下がります。自己資本比率とは「総資産のうち、貸倒れの可能性がある資産に対して、資本金などの自己資本がどれくらいあるかを示す指標」です。国際的な規制(BIS規制)によって海外に営業拠点をもつ銀行は、自己資本比率を総資産の8%以上にする必要があります。

貸出金を回収できない場合、銀行は自己資本を取り崩して不良債権の処理を余儀なくされる可能性があります。自己資本を取り崩して、自己資本比率が下がると、経営が不安定になるだけでなく、BIS規制に抵触する可能性が出てくるかもしれません。

自己資本比率は銀行の健全性をあらわすバロメーターです。健全性を保つためにも、銀行は融資を抑えて自己資本比率を上げようと貸し渋りを行うのです。

出展:一般社団法人日本銀行協会「銀行・銀行の健全性は自己資本比率でチェック」(2022-07-25)

貸し渋りが起きやすい状態

銀行が貸し渋りするのは、不景気のときや自己資本比率を上げたいときです。通常であれば「借り手にまったく瑕疵がなく、返済能力もある」のに銀行が貸し渋ることはありません。

ただし、通常時でも貸し倒れになるリスクがあると判断すれば、銀行は融資に慎重になります。次のようなケースでは、銀行も融資に二の足を踏むでしょう。

- 事業の健全性や収益性などを書面で提出していない

- 提出した事業計画書がずさんである

- 企業の業績や財務状況が悪化している

大切なのは事業や財務状況の健全性や収益性などを書面で提出し、貸倒れリスクの低さをアピールすることです。事業計画書は、細部まで丁寧に書き上げてから銀行に提示しましょう。

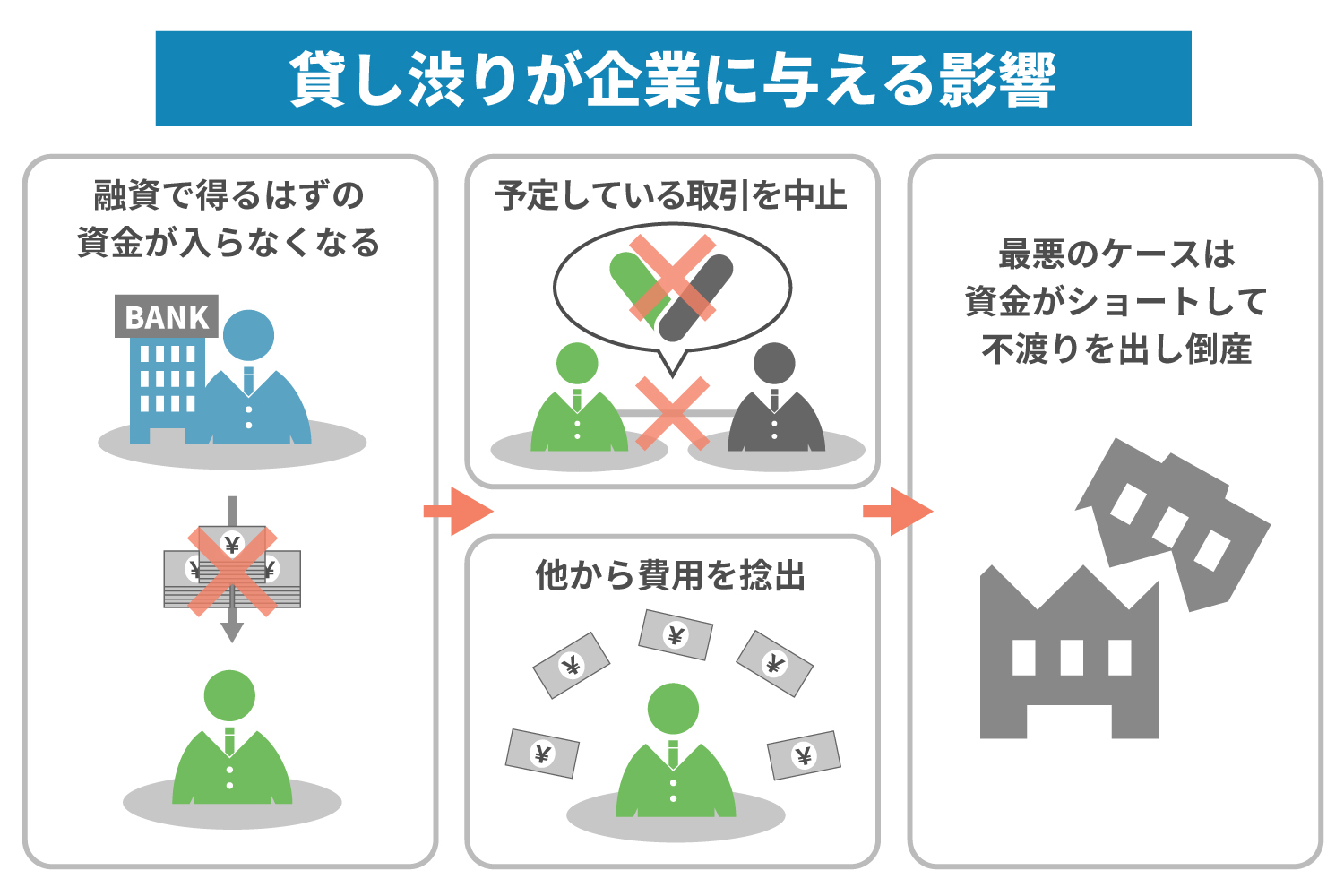

貸し渋りが企業に与える影響

貸し渋りは企業にダメージを与えます。借り手は資金を借りて仕入れを行い、製品の販売代金で返済するのが一般的です。それを繰り返しているときに「新規の融資はお断りします」と言われた場合、次の材料を仕入れられず、資金繰りが立ちいかなくなってしまいます。

融資で得るはずの資金が入らなくなった場合には「予定している取引を中止」したり、「他から費用を捻出」したりする必要があるかもしれせん。最悪のケースは、資金がショートして不渡りを出して倒産してしまうことです。

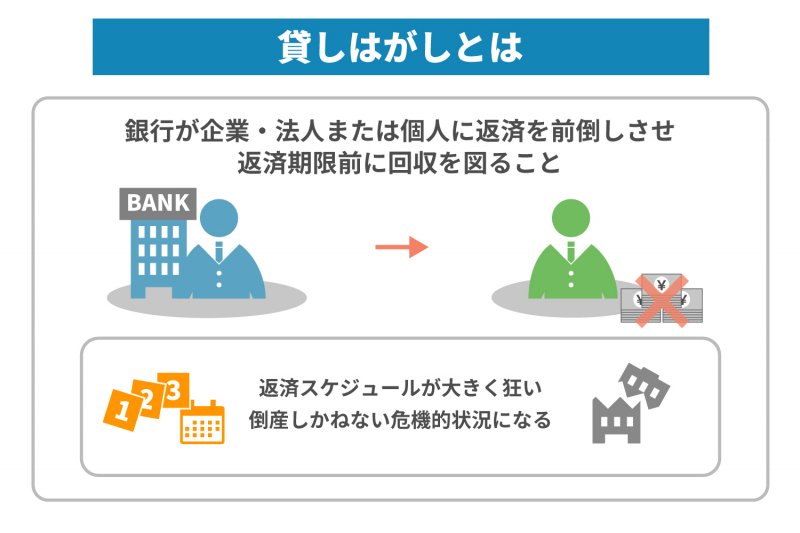

貸しはがしとは

貸しはがしとは、銀行が企業(法人または個人)に返済を前倒しさせて、返済期限前に回収を図ることです。借り手の事情を考えずに資金を強引に回収するため、借り手からすれば、理不尽にしか思えません。

貸しはがしにあった企業は、返済のスケジュールが大きく狂い、倒産しかねない危機的状況となります。

貸しはがしが起きる原因

貸しはがしが起きる原因も、貸し渋りと同じ構図です。景気が悪いときに融資総額を下げて自己資本比率を上げるために、銀行は貸し剥がしを行います。

ただし貸し渋りより、貸しはがしの方が銀行にとってはハードルが高くなります。

なぜなら銀行は基本的に、期限前に返済を求められないためです。貸し渋りでは銀行の立場が上でしたが、貸しはがしでは、正当な理由を持たない銀行側が下の立場です。

それでも貸しはがしを行う銀行は、ストレートに期限前の返済を迫るのではなく、他行での借り換えや、当座貸し越しの凍結を促したりしながら、融資残高の回収を試みます。バブル崩壊時には、土下座してまで貸しはがしへの協力を迫った銀行もありました。

他にも「一度返済してもらったら、すぐに再融資する」など、その場しのぎの言葉で返済を求めることもあったようです。もちろん銀行が「すぐに再融資する」保証は、どこにもありません。

貸しはがしが起きやすい状態

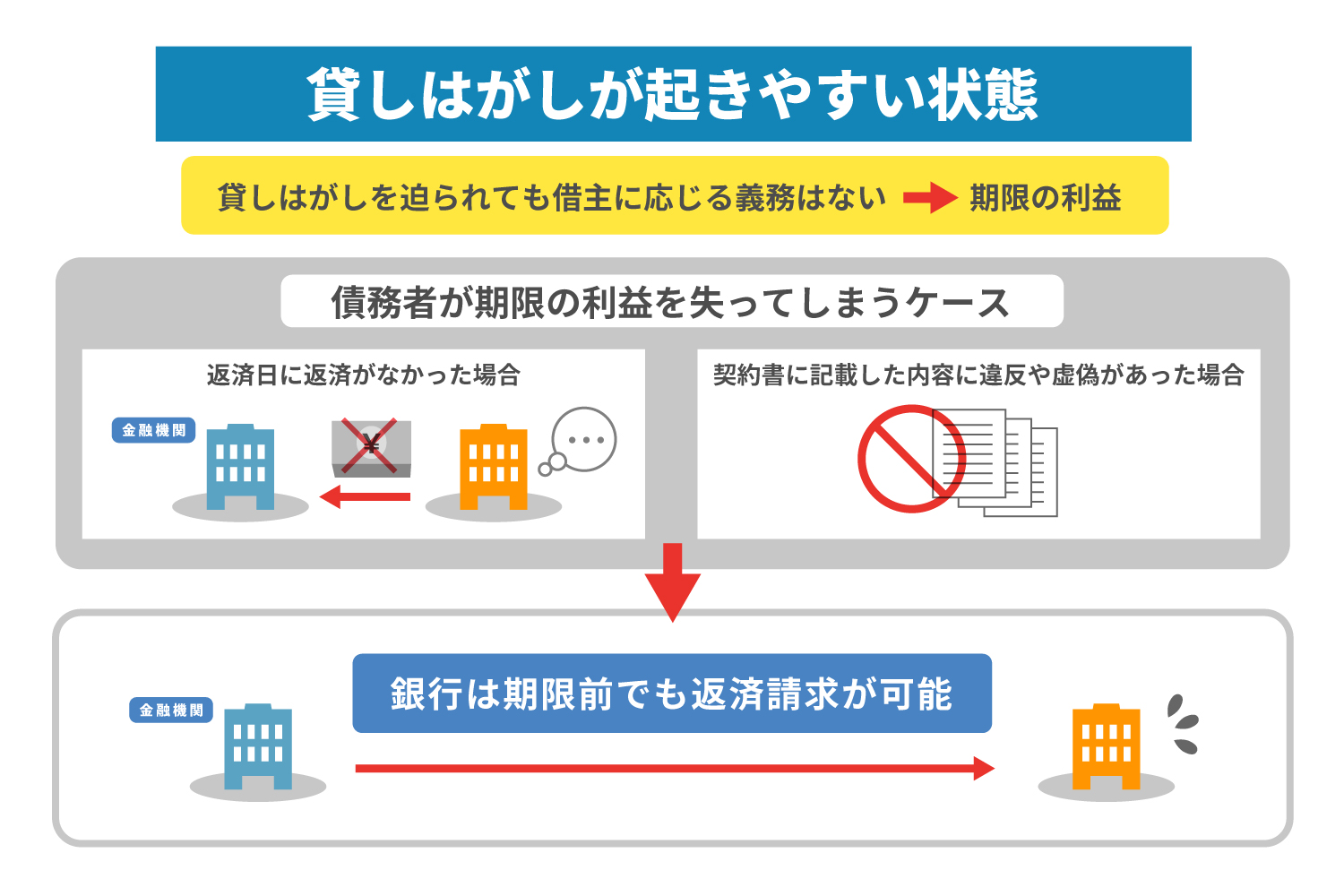

貸しはがしを迫られても、借り手に応じる義務はありません。民法136条1項で「債務は期限が到来するまでは履行しなくてよい」と定められているためです。これを「期限の利益」と言います。

返済期限まで債務の履行を行わなくてもよいことは、借り手にとっての利益です。貸しはがしの場合、銀行よりも借り手が優位なのは、期限の利益があるためです。銀行はこの法律を無視できません。

ただし、債務者が期限の利益を失ってしまうケースがあることを忘れないでください。期限の利益がなくなれば、銀行は期限前でも返済請求が可能です。

民法137条では、以下のようなときに債務者は期限の利益を喪失すると定めています。

- 債務者が破産手続開始の決定を受けたとき

- 債務者が担保を滅失させ損傷させ、または減少させたとき

- 債務者が担保を供する義務を負う場合に、これを供しないとき

これだけではありません。銀行との賃貸契約には、必ずと言っていいほど、次のようなケースで「期限の利益が喪失」すると明記されているはずです。

- 返済日に返済がなかった場合

- 債務者が契約書に記載した内容に違反や虚偽があった場合

契約時に虚偽の申告をした場合はもちろん、1日でも返済が遅れたら、銀行はそれを理由に融資残高の一括請求が可能になります。

銀行が貸しはがしを行う際には、過去にさかのぼって返済の遅れを指摘するケースもあるため注意が必要です。

期限の利益が喪失すると、銀行は債務の履行請求の他、担保権の実行、相殺などの手段をとれるようになります。いわゆる貸しはがしが可能になるのです。

ちなみに破産法第375条は、全ての債権者の公平と公正のため、経営が危機的状況のときに特定の債権者だけが有利となるような抜け駆け的な弁済を禁じています。

貸しはがしで銀行だけが抜け駆け的に弁済を得て、企業が破産した場合、5年以下の懲役または30万円以下の罰金が課せられる可能性もあります。ただし、銀行もあからさまな貸しはがしは行わないため、立証は難しいのが実情です。

出典:民法第136条(期限の利益及びその放棄)・第137条(期限の利益の喪失)(2022-07-25)

出典:破産法第375条(2022-07-25)

貸しはがしが企業に与える影響

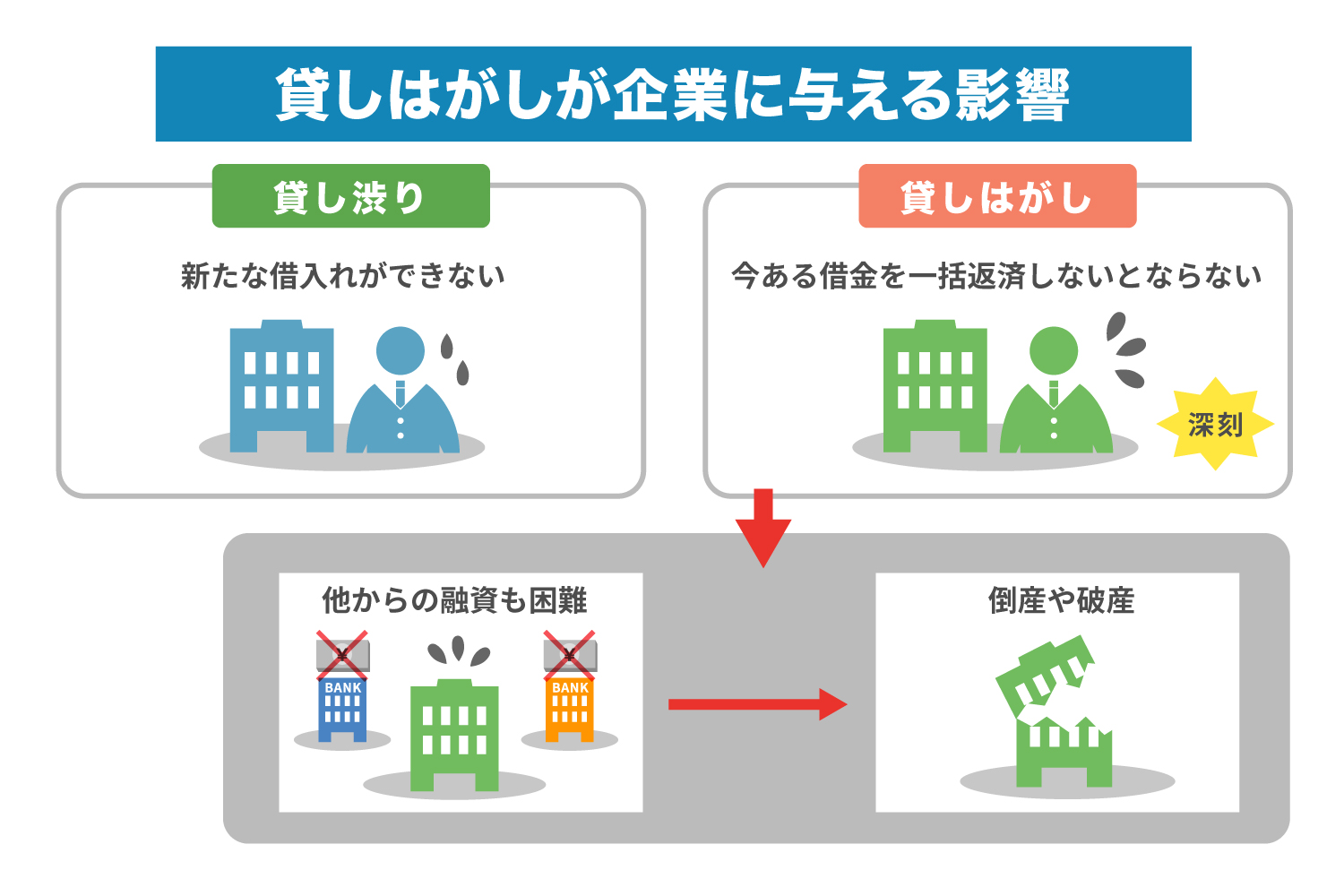

新たな借入れができなくなる貸し渋りよりも、今ある借金の一括返済を求められる貸しはがしの方が企業にとっては深刻です。融資残高が多ければ多いほど、ダメージは大きなものになるでしょう。

貸しはがしが現実のものになった場合、資金計画を大きく修正する必要に迫られます。一括返済する資金が不足して、他からの融資も困難な場合は、倒産や破産に追い込まれるかもしれません。実際に1990年代のバブル崩壊直後は貸しはがしにあった企業が、次々に倒産していきました。

貸し渋り・貸しはがしが起きないようにするための対策

令和の時代となった今、あからさまな貸しはがしが行われることはほとんどなくなりました。それでも金融危機が起きた場合などに銀行の姿勢が変わる可能性はあります。貸し渋りについても解消はされておらず、プロパー融資では稟議が厳しい傾向にあるようです。

貸し渋り・貸しはがしを防ぐため企業にできるのは、どのようなことでしょうか。ここではそれぞれの対策を紹介します。

貸し渋り

貸し渋りへの対策は、何よりも企業の業績をよくすることです。経営が順調で財務状況に問題がなければ、貸し渋りされる可能性も低くなります。

事業の悪化が原因で貸し渋りが起きたのであれば、事業の業績改善に取り組みましょう。銀行に業績の改善に向けた具体的な方策のある事業計画書を提出して、改善の見通しを伝えてください。エビデンスのあるデータや具体的で綿密なプランを銀行に提示できれば、融資を受けられる可能性も高くなります。

公的機関である信用保証協会の保証が付く制度融資に申し込むのも有効です。融資の回収が不能となっても、未回収分の融資を信用保証協会が代位弁済してくれる制度融資なら、銀行も貸し渋りを行いません。

出典:一般社団法人全国信用保証協会連合会「初めての融資と信用保証」(2022-07-25)

貸しはがし

貸しはがしの場合、契約時の虚偽申告や支払いの遅延がないのであれば、銀行の返済要求をきっぱり断りましょう。企業には期限の利益があるためです。「またすぐに融資する」などの言葉に惑わされないようにしてください。

もし期限の利益の損失に該当してしまう場合は、返済の要求に従わざるを得ない可能性も出てきます。どのようなときに期限の利益が失われるか、条件を頭に入れておきましょう。特に返済の遅延は厳禁です。返済日の支払いを忘れないようにしてください。

期限の利益を喪失している場合は、破産手続きや民事再生手続きを回避する方法がないか、弁護士や税理士などの専門家に相談してもよいでしょう。

金融庁の指導が入ったケースも

困ったら金融庁に相談してみましょう。実際に金融庁が、金融機関に指導を行ったこともあります。次に紹介するのは、広告代理店を経営する方が、貸しはがしにあったケースです。

2018年10月、その方は約10年の取引がある信用金庫に、業績の悪化から条件変更を申し入れました。すると信金は応じないばかりか一括返済を求め、自宅を競売にかける旨を示したといいます。そこで彼は、中小企業団体に加入した上で、金融庁に実情を相談しました。その結果、金融庁から信用金庫に対して「丁寧な対応」を求める指導が行われたそうです。

あきらめる前にこうした行動で問題が解決するケースもあります。

出典:全国商工新聞第3424号「貸しはがし 金融庁が信金を指導へ」2020年8月31日付(2022-07-25)

貸し渋り・貸しはがしが起きた際の対処方法

貸し渋り・貸しはがしが起きた際には、金融庁に直接相談することもできます。その窓口が「金融サービス利用者相談室」です。金融サービス利用者相談室は、2002年創設の「貸し渋り・貸し剥がしホットライン」を引き継ぐもので、貸し渋り・貸しはがしに関する情報を受け付けています。

詳しくは「金融サービス利用者相談室」のホームページをご覧ください。

出典:金融庁「貸し渋り・貸し剥がしに関する情報の受付」(2022-07-25)

換金可能な資産があれば、売却資金で当面の資金を得ることが可能です。「自社ビルや工場、保有店舗を売却し貸事務所や貸店舗、貸工場を利用する」「売れ残り在庫を処分する」「遊休資産を処分する」などの対応も検討してください。資産の売却は手元に現金が必要な場合には有効な選択肢です。

いずれにしても手元資金が不足している場合、経営陣だけで頭を悩ませていないで、税理士やコンサルタントなどの専門家にも相談してみることが大切です。経営陣の気付かない打開策があるかもしれません。

また手元資金がなくても、売掛がある場合にとれる手段の一つとして「ファクタリング」を利用する方法もあります。ファクタリングとは、企業が保有する売掛金をファクタリング会社に売却し、売買代金分を資金として提供してもらう手法のこと。資産の一つである売掛金を生かした資金調達として、ぜひ利用を検討してみてください。

ファクタリングサービスをご提供しているJPSでは、業界最低水準である2%からの手数料で、1億円までの資金調達が可能です。最短で翌日からご利用いただけます(最長3日以内)。ファクタリングサービス利用後のアフターサポートにも対応している他、別のファクタリング業者と並行しての利用も可能です。貸し渋り・貸しはがしなどで手元の資金が必要になった場合は、ぜひJPSにご相談ください。

JPSの取引実績

銀行融資が受けられない場面で、ファクタリングが代替手段となった事例をご紹介します。

建設業 C社様 宮城県仙台市

債務超過でも資金調達できました!

1週間後に材料代の支払いが3,000万円不足することになり、メイン銀行に融資の相談をしたところ、断られました。元々債務超過だったため期待はしていませんでしたが、他に方法が思いつきませんでした。そこでJPSさんに相談したところファクタリングは融資ではないため、債務超過・赤字決算・税金の滞納があっても問題なく行えるとのことでした。

翌日、無事に3,000万円の資金調達ができました。

| 調達金額:3,000万円調達日数:1日年商:4.5億円 |

製造業 I社様 大阪府

他社で断られてしまいました。

今まで利用していたファクタリング会社に突然、契約出来ないと言われてしまいました。当日にどうしても資金調達をしなければならない中、JPSさんにその状況を把握していただいて的確な審査をしてもらい当日に資金調達をする事が出来ました。こんなに早く対応してくれて助かりました。

| 調達金額:350万円調達日数:当日年商:5,000万円 |

まとめ

企業サイドに問題がないにもかかわらず、銀行の都合で行われる貸し渋り・貸しはがしは、経営者を苦しめる問題です。事業や財務の健全化を推し進めて、貸し渋り・貸しはがしのターゲットにならないよう気を付けてください。

もし貸し渋り・貸しはがしのターゲットになったら、金融庁や専門家に相談しましょう。貸し渋り・貸しはがしで資金計画に困ったら、ファクタリングなどの選択肢があることも忘れないでください。

LINEからのお問い合わせはアイコンから