ビジネスを健全かつ長期間続けていくためには、会社の財務状態や業績がどのような状況なのか数字で示す財務指標にもある程度の理解が必要です。

財務指標はたくさんの種類があり、売上債権回転期間もその一つです。売上債権回転期間が長期化すると資金繰りが悪化することもあるので、注意する必要があります。

この記事では売上債権回転期間の基礎知識から計算方法、さらに長期化した場合の改善方法を紹介します。

売上債権回転率が長い場合の問題点

売上債権回転率が長い場合の解決方法4つ

売上債権回転期間とは

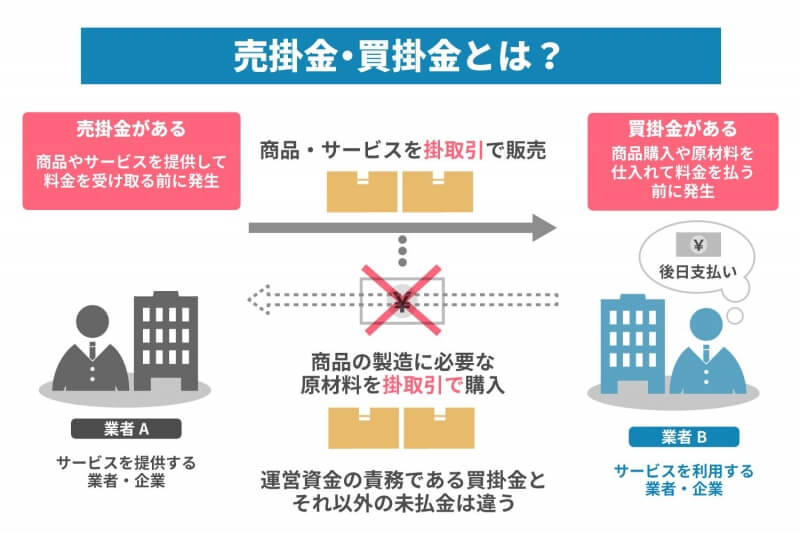

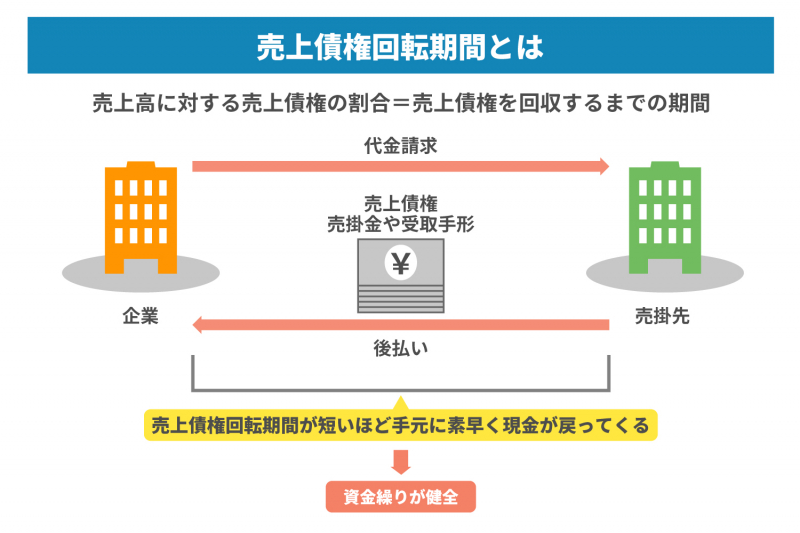

売上債権回転期間とは売上高に対する売上債権の割合を指します。文字通り売上債権を回収するまでの期間のことです。

企業間同士で取り引きをした際、売掛金や受取手形といったかたちで後払いされることもめずらしくありません。この売掛金や受取手形をあわせて売上債権といいます。

売上債権は売上ではあるものの、まだ収入が確定しているわけではありません。現金が手元にないので帳簿上は黒字でも売上債権が売上高の大部分をしめていれば、経営は健全とはいえないというわけです。

売上債権回転期間が短いほど、手元に素早く現金が戻ってくることを意味します。つまり資金繰りが健全であるといえます。

一方売上債権回転期間が長いと、手元に現金が少なくなる期間も長くなるので、運転資金を別の手段で確保する必要がでてくるため注意が必要です。

売上債権回転期間の計算式

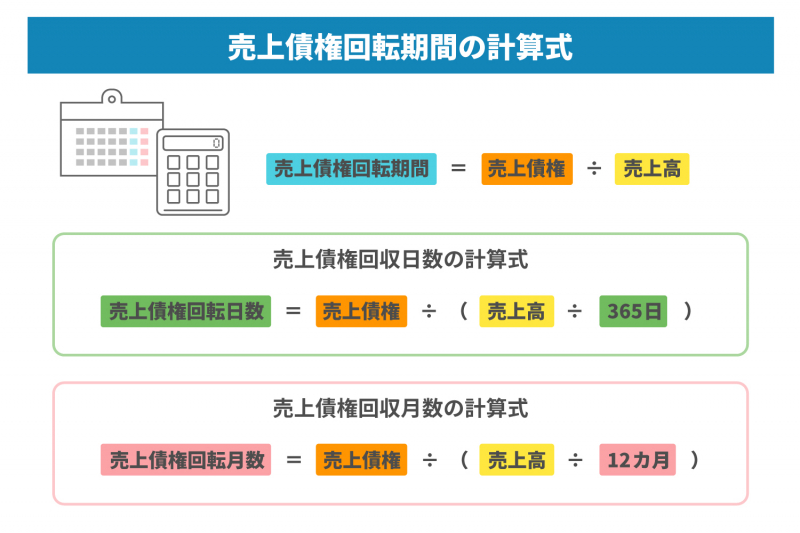

売上債権回転期間の計算式は、以下のような式で求めることができます。

売上債権回転期間 = 売上債権 ÷ 売上高

この12カ月を365日と、日割り計算ができます。なお分母となる売上高は、「1年間を通じて獲得した売上高」を用いるので、分子となる売上債権も1年間の平均的な金額を用いてください。

売上債権回収日数の計算式

売上債権回収日日数を計算で表したい場合は、以下のような計算式を用いましょう。

売上債権回転日数 = 売上債権 ÷ (売上高 ÷ 365日)

例えば宿泊業などは後払いであっても数日後にお金が入るので、回収日数は短くなる特徴があります。また小売店でも個人のお客が大半のところは、売上債権回収日が短めです。個人の顧客は売掛といってもカード払いが大半なのでほぼ1カ月後にはお金が入ります。

俗にいう「日銭が入る仕事」の場合は、こちらの計算方法を使って売上債権回転期間を確認しましょう。

売上債権回収月数の計算

月数の計算は以下のような式で出します。

売上債権回転月数 = 売上債権 ÷ (売上高 ÷ 12カ月)

法人が相手の場合、売掛金の回収が1カ月単位になっていくことが多いでしょう。例えば今月に取り引きした売掛金が1カ月後に回収できる場合、答えは1となります。

なお一般的に、売上債権回転月数が2カ月を超えると資金面で負担が出てきやすいので注意が必要です。手形などは決済を30日くらいにするのがおすすめです。

売上債権回転期間の業界別平均

e-statが発表している「中小企業実態基本調査(平成30年度決算報告実績)」に基づいて売上債権回転期間の業界別平均を出すと以下のようになります。

| 業態 | 売上債権回転月数 | 売上債権回転日数 |

|---|---|---|

| 建設業 | 1.32 | 40.24 |

| 製造業 | 2.09 | 63.43 |

| 情報通信業 | 1.78 | 54.04 |

| 運輸業、郵便業 | 1.53 | 46.52 |

| 卸売業 | 1.83 | 55.64 |

| 小売業 | 0.83 | 25.28 |

| 不動産業、物品賃貸業 | 1.11 | 33.89 |

| 学術研究、専門・技術サービス業 | 1.26 | 38.22 |

※ 出典:中小企業実態基本調査 令和元年確報(平成30年度決算実績)

こうしてみると業界によって、売上債権回転月数と日数がかなり変わっていることが分かると思います。しかし2カ月を超える月数のものは、製造業しかありません。しかも2.09ですからぎりぎりです。

このことから余裕を持った資金繰りを維持するためには、2カ月売上債権回転月数の限度であることが分かります。

売上債権回転率が長い場合の問題点

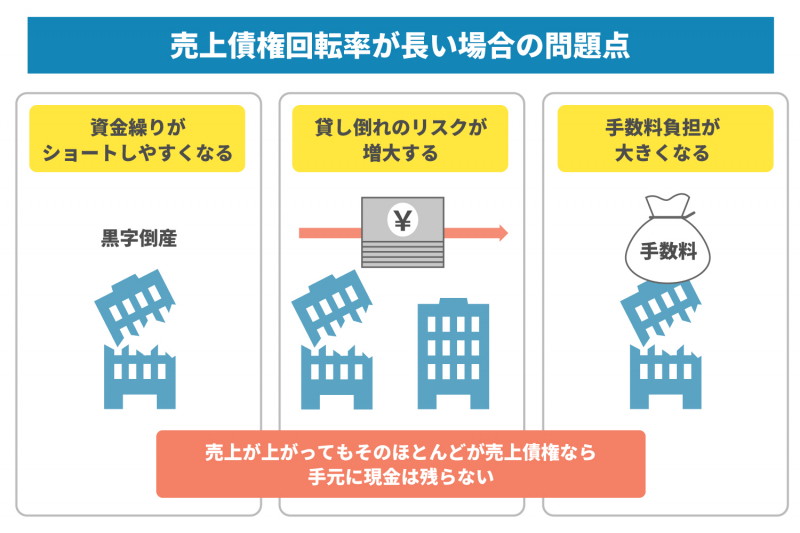

売上債権回転期間が長いと以下のような問題が出やすくなります。

- 資金繰りがショートしやすくなる

- 貸し倒れのリスクが増大する

- 手数料負担が大きくなる

前述したように、売上債権とは後払いと同じような仕組みになっています。売上が上がってもそのほとんどが売上債権ならば、手元に現金は残りません。一時期話題になった黒字倒産も、売上債権回転率が長くなって資金繰りがショートした結果です。

また業種によっては、1カ月で経営状態が激変することもあります。

「前月は羽振りがよさそうだったので、債権の回収時期を長くしたがいきなり経営が悪化した」ということもあるでしょう。

取り引きが長い業者だと、知らないうちに回収時期が遅くなっていることもあります。したがって定期的に売上債権期間をチェックすることが大切です。経理など一部の部署に任せきりにするのではなく、全社的に取り組むのも一つの方法といえるでしょう。

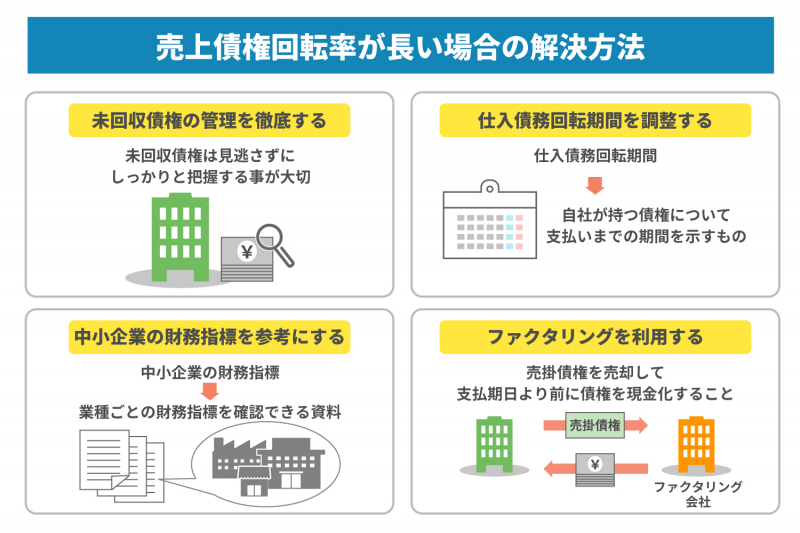

売上債権回転率が長い場合の解決方法4つ

では自社の売上債権回転率が長い場合は、どのように解決すればいいのでしょうか。ここでは解決方法の代表例を4つ紹介します。ぜひ、参考にしてください。

未回収債権の管理を徹底する

売上債権回転期間が目標よりも長かったり、以前よりも長くなったりしている場合は、未回収債権がしっかりと回収できているか確認しましょう。

取引先が多いと「1件ぐらい未回収債権があってもいいか」と思ってしまいがちですが、その数が増えればやがて黒字倒産につながりかねません。特に新しく会社を立ち上げたばかりだと、勝手が分からずに未回収債権の管理をきちんとできないケースもあるでしょう。

しかし会社のビジネスを継続するためにも、未回収債権は見逃さずにしっかりと把握することが大切です。場合によっては取り引きの停止なども視野に入れます。特に今まで1カ月後に資金を回収できていたのに、2カ月先、3カ月先にと伸ばしている業者は要注意です。

長年の取り引きがあるとつい情で入金を待ってあげたくなるケースもあるかもしれませんが、それにも限度があります。手形の決済期間が急に伸びたときは、細心の注意を払いましょう。

仕入債務回転期間を調整する

仕入債務回転期間とは、自社が持つ債務について支払いまでの期間を示すものです。業種によっては他の業者から売上債権を得るのと同時に、自社も仕入債務を負います。手形や売掛を行っている企業はすべて該当します。

なお仕入債務回転期間が売上債権回転期間より長くなれば、資金がショートする危険性が格段に減ることを覚えておきましょう。

例えば取引先が売上債権を1カ月から3カ月に延ばしてほしいといった場合、自社の仕入債務も同様に伸ばすことができれば資金繰りに余裕ができるでしょう。

ただし仕入債務をあまりに先延ばしにすると、取引先に負担をかけてしまいます。したがって仕入債務回転期間を長めに設定する場合は、取引先とよく話し合って決めることが大切です。いざというときに取引停止にならないように、細かい調整を重ねてください。そうすれば、無理なく仕入債務回転期間を調整することができるでしょう。

相手企業とのより良い関係構築にもつながるかもしれません。

中小企業の財務指標を参考にする

中小企業の財務指標とは、中小企業庁が発行している中小企業全体の財務指標を確認できる資料です。建設業や製造業、情報通信業など業種ごとの財務指標を確認できるので、自社との比較に役立つでしょう。平成17年以降は新しい資料は入っていませんが、業界の一般的な売上債権回転期間が分かります。

例えば企業を立ち上げたばかりで、いつ頃売上債権を回収すればいいか分からない場合は目安になるのではないでしょうか。

若干古い資料であることを念頭におきながら、確認することをおすすめします。

財務指標ごとに活用方法も解説されているので、ぜひ参考にしてください。

※ 出典:中小企業の財務指標(平成16年1月~12月決算期)|中小企業庁

ファクタリングを利用する

ファクタリングとは売掛債権を売却して、支払い期日より前に債権を現金化することです。

企業の資金調達法の一つであり、自社の業績が悪化しても資金繰りの算段をつけることができます。

例えば売上債権が現金による即日決済よりだいぶ額が増えて、このままでは倒産する危険性がある場合でもファクタリングはできます。

また資金調達までに時間もかかりません。ここが融資との違いです。現金の調達ができずに銀行などに融資を申し込んだ場合でも、審査に時間がかかることもめずらしくありません。審査の間に、資金繰りが悪化して倒産する危険性もあります。

一方ファクタリングはすでに売上として計上されているため、銀行のような長い審査は行われずスピーディに現金化されるのが特徴です。

こうして紹介するとファクタリングはメリットばかりの仕組みに感じますが、デメリットもあるので覚えておきましょう。

最大のデメリットは他社から自社の資金繰りの悪化を懸念される可能性があることです。ファクタリングには2者間と3者間があり、2者間ならばファクタリングの事実が外部に漏れることはありません。しかし3者間であると売掛先企業も交えて取り引きが行われるので、ファクタリングしたことが知られてしまうこともあります。

その結果他社から「あの会社は資金繰りが悪化しているのではないか」と思われ、これからの取り引きに悪影響が出ることもあるでしょう。

ファクタリングを利用する際には手数料が発生しますが、その金額だけではなく、他社からの印象なども考えて利用先を検討することが大切です。

まとめ

今回は売上債権回転期間について詳しく解説しました。売上債権回転期間は長いほど、企業にとってデメリットが高くなります。しかし売上債権回転期間を調査した結果すでに長くなっており、このままでは資金繰りが悪化するかもしれないという企業もあるでしょう。

この場合はファクタリングを利用してみましょう。ファンダリングは債権を第3者に売り渡すことで債権を現金化できる仕組みです。例えばJPSのファクタリングには、以下のような特徴があります。

- 申し込みから最短翌日にお支払い可能

- 手数料が業界最低水準

- 全国出張に対応

- アフターサービスが充実

「資金繰りが怪しくなっているものの、なかなか相手企業が対応してくれない」という不安を抱えている場合は、ぜひこの機会にファクタリングの利用を検討してみてください。

早急な資金確保によって、安定した経営を継続できるかもしれません。

JPSはアフターサービスも充実しています。ファクタリングの利用先を探している、ファクタリングの仕組みを詳しく知りたいという場合は、お気軽に弊社までご相談ください。

LINEからのお問い合わせはアイコンから