売掛債権の現金化にはある程度、時間がかかります。個人事業主として働く人のなかには、この期間が原因で資金繰りに困っている人もいるかもしれません。個人事業主にとって売掛債権は、生活に直結してくるためファクタリングの利用を考えるケースもあるでしょう。

企業向けのファクタリングサービスを見かけることはありますが、個人事業主も同様に利用できるのかと不安に思う人もいるのではないでしょうか。

そこで本記事では、個人事業主のファクタリングの利用可否を見ていきます。利用できる場合は、ファクタリングならではのメリットや注意点も解説するので役立ててください。

ファクタリングは個人事業主も利用できる

個人事業主でも請求書などがあれば、ファクタリングの利用が可能です。ただし、ファクタリング会社によっては法人のみを対象としている場合もあるので事前に調べたり、電話などで問い合わせたりしてみてください。

ファクタリングで必要な書類などについては、法人を例にすると請求書または見積書、預金通帳、決算報告書(法人税の確定申告を行った際の財務関係書類)、身分証明書、印鑑、印鑑証明書となります。ファクタリング会社によって違いがあるため、利用前に確認しておくと安心です。

個人事業主がファクタリングを利用する場合の条件とは

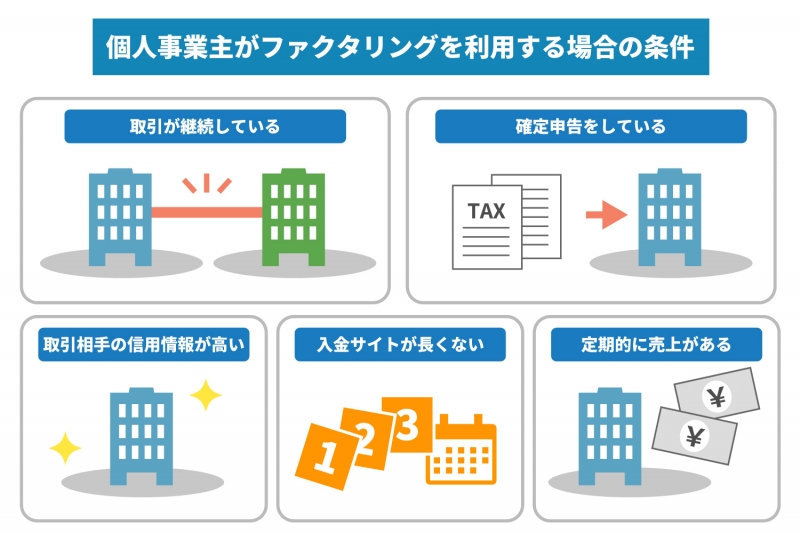

ファクタリングを利用する際は、必ず事前審査があります。審査に通る可能性を上げるためにも、個人事業主がファクタリングを利用する場合の条件を確認しましょう。

取引が継続している

ファクタリングの審査では、請求先との間で取引が継続して行われているかを確認されます。取引の継続は、ファクタリング会社からすればきちんと債権を回収できるかを判断するために必要な情報の1つだからです。

取引が継続しておらず、請求先から代金が払い込まれる可能性が低いとファクタリング会社に思われてしまうとファクタリングは利用できません。その他、取引先が少ない場合も審査に通過できない原因になるため注意しましょう。

確定申告をしている

個人事業主がファクタリングサービスを受けるには、確定申告をしている必要があります。

残念ながら、個人事業主は設立に登記が必要な法人に比べて信用がありません。売上債権や身分に対する信用度は低いといえます。そこで、信頼を得る条件として業績確認のために税務署の申告印のある確定申告書が必要です。

なおファクタリング会社側は確定申告をしていない個人事業主が差し押さえをされたときに、債権を回収できない恐れがあります。

取引相手の信用情報が高い

買い取り対象となる取引相手の会社の信用情報も、ファクタリングを利用する場合の条件となっていることがあります。なぜならファクタリング会社は、信用情報が低い会社の売掛債権よりも、高い会社の売掛債権の方が債権を回収できる可能性が高いと判断するからです。

そのため取引先の経営状態が安定していて、誰でも知っているような名の通った会社の売掛債権の方がファクタリングの審査には通りやすくなります。

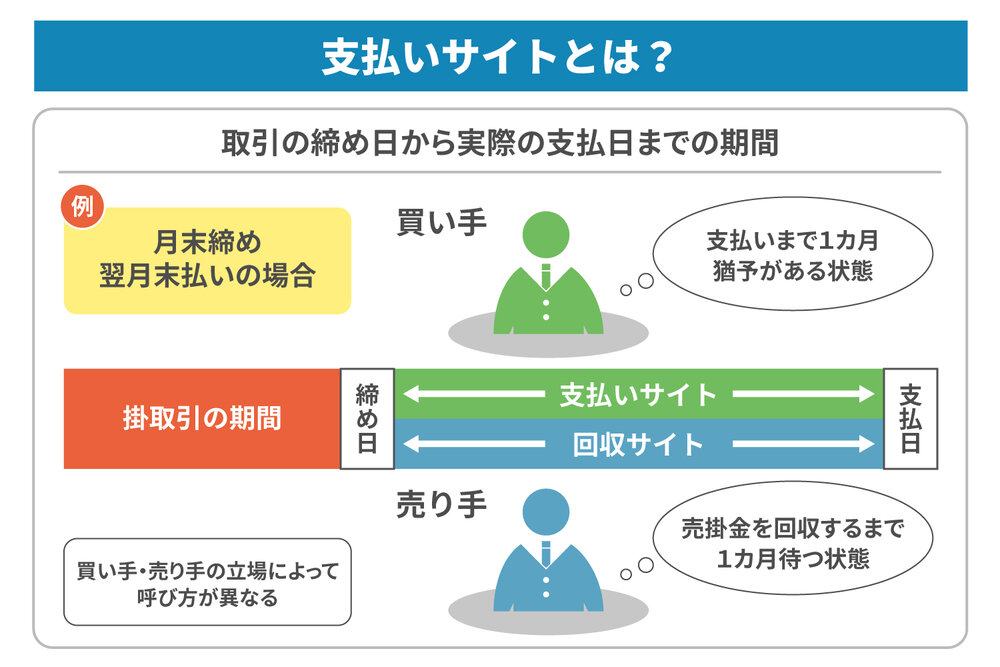

入金サイトが長くない

ファクタリング会社としては、請求時から入金までの期間が長いものは望ましいとは判断しません。なぜならファクタリング会社の利益も先延ばしになる上、売掛債権が入金されるまでの間に取引先の企業が倒産する恐れがあるためです。

ファクタリングを利用するときは、入金サイトがそれほど長くない売掛債権を選ぶといいかもしれません。

定期的に売上がある

ファクタリング会社は、申込者である個人事業主に定期的な売上があるかどうかも審査対象としています。

ファクタリングは貸付ではないため、ローンのように担保や保証人などを設定しません。そのため、個人事業主が定期的に収入を持っているかどうかが重要なポイントとなります。

前述のとおりファクタリングの利用希望者と取引先との間に継続的な取引があると、ファクタリング会社は売掛債権が回収不能になる危険性が低いと判断します。直近数カ月の取引先の売掛債権だと、ファクタリング会社に買い取りを拒否される恐れがあるため注意しましょう。

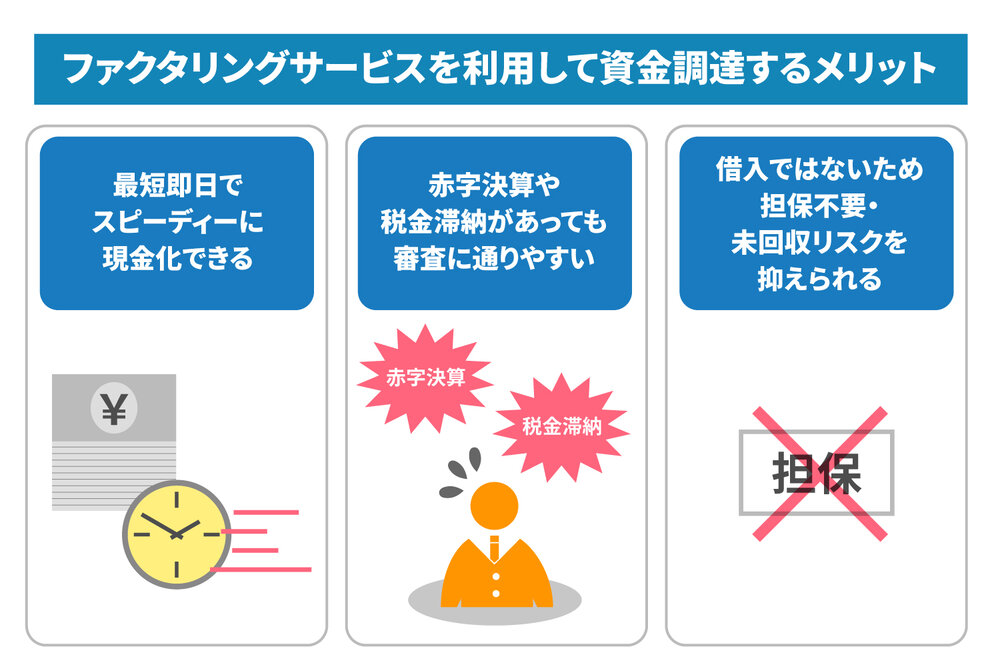

個人事業主がファクタリングを利用するメリットとは

続いては、個人事業主がファクタリングを利用するメリットを見ていきましょう。ファクタリングにはローンなどの金融商品にはない、うれしいポイントがあります。

信用情報の審査なしで債権を現金化できる

ファクタリングは他の貸付と異なり、信用情報をチェックされません。

一般的には銀行や消費者金融からお金を借りようとしたり、新しくクレジットカードを作ろうとしたりすると、過去の借入履歴を信用情報機関により調査されます。返済や支払い状況、利用残高などが調べられ、場合によっては借り入れが難しいこともあります。

しかしファクタリングでは、信用情報機関の調査がないためスピーディーな資金調達が可能です。またファクタリングを利用した履歴は、信用情報に登録されることがありません。信用情報を確認される審査を受けても、過去にファクタリングを利用したことが分からない仕組みになっています。

個人事業主がファクタリングを利用する際の注意点とは

個人事業主がファクタリングを利用するときに、気を付けるべきポイントを3つ説明します。

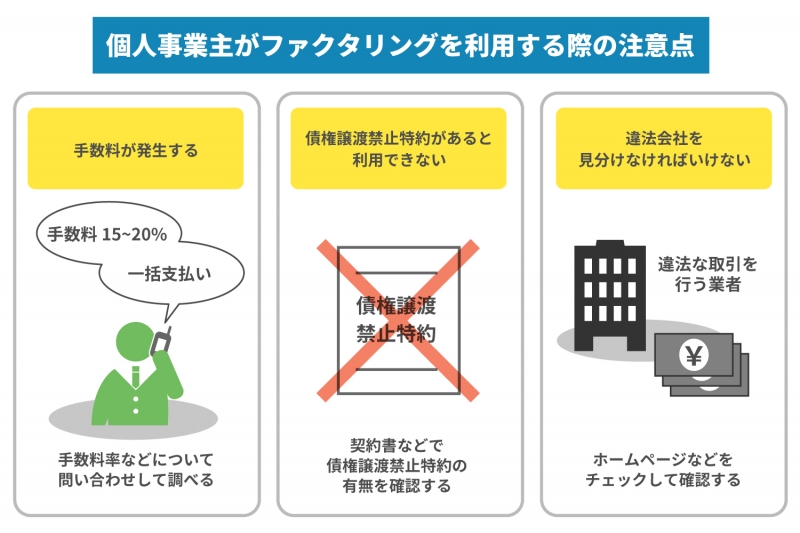

手数料が発生する

個人事業主に限ったことではありませんが、ファクタリングを利用する場合は手数料がかかります。特に、個人事業主の場合は、法人に比べて信用度が下がるため手数料は高めに設定されている点がネックに感じるでしょう。

ファクタリングサービス全般の手数料は、15~20%前後となっています。手数料を一括で支払うスタイルが多いことも、念頭においておく必要があるでしょう。

なお、手数料率については、サービスによってさまざまですので、問い合わせをするなどして、調べることが大事です。

債権譲渡禁止特約があると利用できない

債権譲渡禁止特約とは、売掛金を第三者に譲渡することを禁ずることで、売掛債権の相手と結びます。この特約が付いている場合には、原則ファクタリングは利用できません。

したがってファクタリングサービスを利用する前に、契約書などで債権譲渡禁止特約の有無を確認することが大切です。取引先によっては、債権譲渡禁止特約の解除に対応してくれるケースもあります。特約さえなければファクタリングを利用できるため、あらかじめチェックしておくといいでしょう。

違法会社を見分けなければいけない

ファクタリング会社を設立するための、特別な申請や資格はないため、違法な取引を行う業者の存在はゼロではありません。

給与ファクタリングについては金融庁も注意喚起をしており、警察の取り締まりも強まっています。

悪徳業者を見分けるには、ホームページなどをチェックし、住所や電話番号などの細かな情報が掲載されているかを確認してください。連絡先が固定電話ではなく携帯電話の場合には注意が必要です。担保や保証金を要求してくるのも悪徳業者である可能性が高いです。

悪徳なファクタリング会社を見分けるコツをもっと詳しく知りたい方は、以下記事もあわせて確認することをおすすめします。悪徳業者に惑わされずに、安全にファクタリングしましょう。

■悪徳業者に騙されないために!ファクタリングの契約で注意すべきポイント5つ!

まとめ

法人だけではなく、個人事業主の場合でもファクタリングの利用は可能です。ただし、審査を通るには取引先の信用が高い、確定申告をしているなどの条件があります。

ファクタリングは信用情報を調査されることなく、売掛金をスピーディーに現金化できるのが魅力です。しかし手数料が高めに設定されているため、使いどころを見極める必要があるでしょう。

また悪徳なファクタリングサービスを提供している業者も存在します。事前にホームページなどでしっかりと情報を確認するなど、適切な対応が不可欠です。

LINEからのお問い合わせはアイコンから