経済産業省は中小企業が資金調達しやすくなるよう、売掛債権の流動化で資金を集める方法を推奨しています。そもそも債権の流動化とは何を意味するのか、そしてなぜ債権の流動化が注目されているのか、詳しく知りたい方も多いのではないでしょうか。

本記事では債権流動化の概要や4つの種類、メリット・デメリットについてまとめました。中小企業におすすめの債権流動化の方法であるファクタリングについても分かりやすく解説します。急ぎで資金が必要になった企業の経営者や担当者の方は、ぜひ参考にしてみてください。

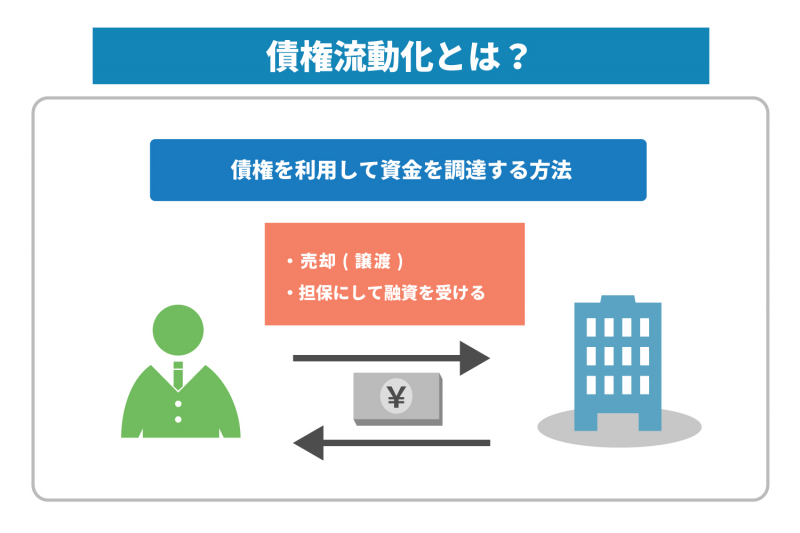

債権流動化とは?

「債権」とは、特定の人に給付を請求できる権利のことです。企業の場合、取引先や顧客から代金の支払いを受ける権利である売掛債権や手形債権、診療報酬債権などが該当します。

また「流動化」とは、停滞させることなく流れ動くようにする意味の言葉です。つまり債権流動化とは、売掛債権や手形債権を手元に置いておくのでなく、動かすことで資金調達の円滑化を図ることを意味します。

分かりやすくいえば、債権流動化とは債権を利用して資金を調達する方法です。代表的な方法としては、売掛債権の決済期日を待たずに第三者に売却(譲渡)する、あるいは債権を担保に融資を受けることが挙げられます。

債権の利用促進は国の施策でもあります。国が債権流動化を促進しているのは、日本の全企業数のうち大半を占める中小企業が資金を集めやすくするためです。

企業の資金調達方法としては、銀行からの借り入れがありますが、不動産担保の不足などで融資を円滑に受けられない中小企業も少なくありません。そこで中小企業が不動産担保に依存せずに資金を得られるよう、国は売掛債権の活用を推奨しています。

※参考:経済産業省中小企業庁「売掛債権の利用促進について」

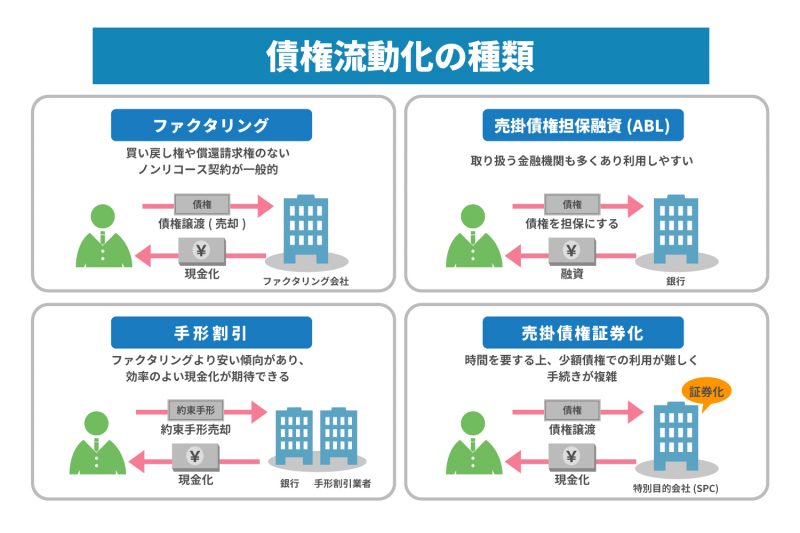

債権流動化の種類

債権流動化の方法には、主に以下の4つがあります。

- ファクタリング

- 売掛債権担保融資(ABL)

- 手形割引

- 売掛債権証券化

それぞれについて詳しく見ていきましょう。

ファクタリング

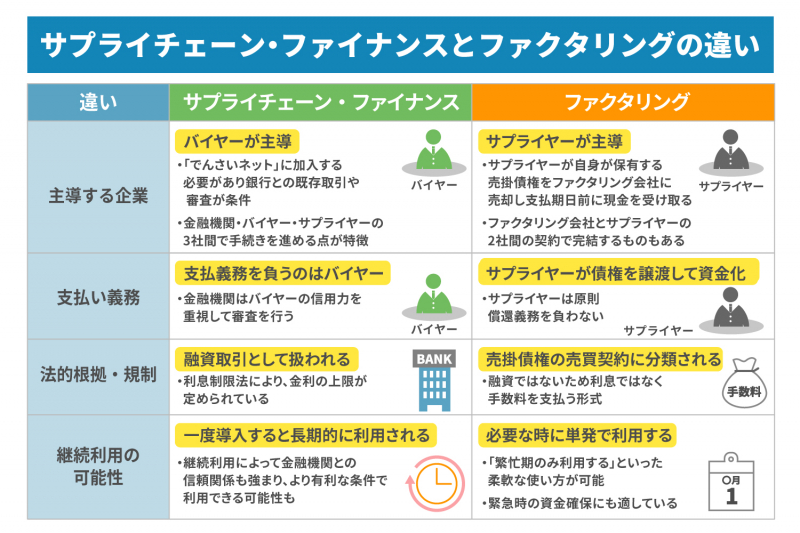

ファクタリングとは、企業などが保有している売掛債権(売掛金)をファクタリング会社に譲渡(売却)して、債権を支払い期日前に現金化するサービスです。債権流動化による資金調達の代表的な方法といえます。

売掛債権を売却するため手形などがなくても、売掛先に対する請求書があればファクタリングサービスを利用できます。債権を流動化する方法の中でも、より早く資金を調達できる方法でもあり、取引形態によっては最短で即日入金も可能です。

またファクタリングでは買い戻し権や償還請求権のないノンリコース契約が一般的です。そのため利用者は弁済義務を負いません。仮に売掛先が支払い不能な状態となっても弁済責任を利用者が負わないため、安心して資金調達できます。

そうしたメリットの一方、他の方法に比べて支払う手数料が割高になりやすいのがファクタリングのデメリットです。

売掛債権担保融資(ABL)

経済産業省・中小企業が売掛債権の活用方法として推奨している一つが、売掛債権担保融資(ABL)です。

売掛債権を担保に銀行から融資を受ける資金調達方法で、利息の上限が決められているため、比較的安いコストで資金を集められます。信用保証協会が提供する売掛債権担保融資保証制度など、1%以下の低い利率で利用できるサービスもあります。

売掛債権担保融資は取り扱う金融機関も多くあり、利用しやすい方法です。ただし銀行融資であるため、調達した資金は負債として計上する必要があります。審査も通常の融資と同じように行われるので、ファクタリングと比較すると迅速な資金調達を期待できないのがデメリットです。

※参考:経済産業省中小企業庁「売掛債権担保融資保証制度」

手形割引

手形割引とは、満期を迎える前の約束手形を売却して現金化する方法のことです。約束手形は指定された期日までに、記載金額の支払いを約束する有価証券であり、企業が保有する約束手形を支払い期日の前に、銀行や手形割引業者に売却して現金化します。

手数料も銀行で約2~3.5%、信用金庫で約2.5~4.5%とファクタリングより安い傾向があり、効率のよい現金化が期待できます。ファクタリングと大きく異なるのは、手形が決済されず不渡りになったとき、利用者に弁済義務が発生し、買い戻しを求められることです。

また最近は手形取引を行う企業があまりなく、約束手形は2026年に廃止される方針のため、手形割引による債権流動化も減少する見込みです。

売掛債権証券化

売掛債権証券化とは、会社が保有する売掛債権を特別目的会社(SPC)に譲渡し、証券化して投資家に購入してもらうことで現金化する方法です。SPCとは企業の資産流動化や資金調達を目的に設立される会社のことで、 売掛債権の証券化はSPCを通じてのみ行えます。

ただし証券化で資金調達できるまでは、1カ月〜半年程度の時間がかかります。時間を要するだけでなく、少額債権での利用が難しいことや手続きが複雑であることからハードルが高い方法です。そのため実際に証券化による資金調達はほとんど行われていません。

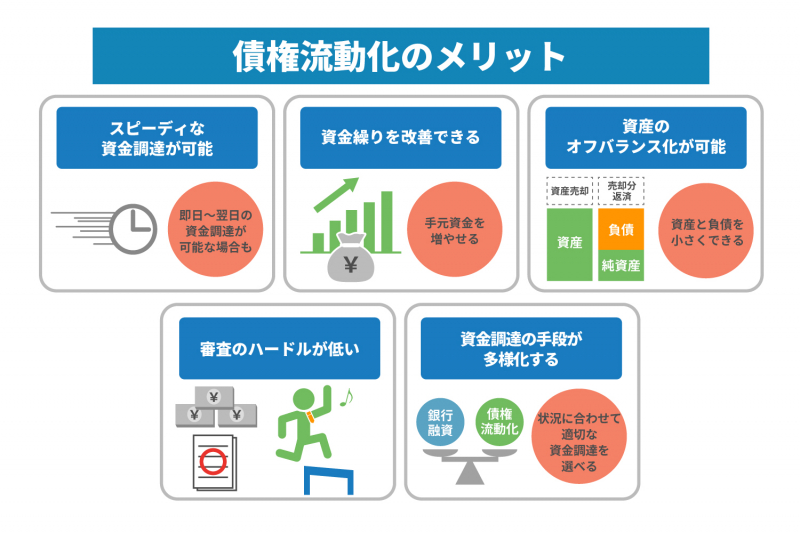

債権流動化のメリット

債権流動化には、主に次の5つのメリットがあります。

- スピーディな資金調達が可能

- 資金繰りを改善できる

- 資産のオフバランス化が可能

- 審査のハードルが低い

- 資金調達の手段が多様化する

それぞれのメリットを詳しく見ていきましょう。

スピーディな資金調達が可能

債権流動化の中でも売掛債権担保融資や売掛債権証券化は時間がかかるものの、ファクタリングや手形割引ではスピーディな現金化が期待できます。

特にファクタリングでは契約の形態(2社間方式・3社間方式)によって、現金化までの時間は異なるものの、2社間方式の場合は即日〜翌日の資金調達ができる場合もあります。

債権流動化が必要となるのは、多くの場合早期の現金化が求められるケースでしょう。早期に資金を用意できるファクタリングや手形割引は、急な資金需要が発生した企業にとって頼りになるものです。

資金繰りを改善できる

債権流動化によって、資金繰りを改善できます。売掛債権は回収サイト(回収までの期間)が短くなるほど資金繰りが楽になり、回収サイトが長くなるほど資金繰りは苦しくなります。

債権流動化によって回収サイトを短縮できると、売掛金の流動性を高められ、資金繰りを改善できるようになるでしょう。

いくら売上があっても回収サイトが長く、手元に資金がなければ、支払いができなくなって倒産するリスクもあります。債権流動化をすれば手元資金を増やせるため、キャッシュフローの改善につながり経営が安定しやすいでしょう。

資産のオフバランス化が可能

債権流動化には自社資産のオフバランス効果もあります。オフバランスとは会社の保有債権や過剰在庫、遊休資産などを売却し、貸借対照表(バランスシート)に計上される会社の資産を小さくすることです。

債権流動化で債権を現金化し、現金で負債を弁済できると、貸借対照表から資産と負債を同時に消すことも可能です。資産と負債を小さくできると自己資本比率が改善されます。

また資産である売掛金を減らすことで、総資産利益率(ROA)の改善も可能です。ROAが改善すると少ない資産で多くの利益を挙げたと認められるため、企業の評価を高める効果もあります。

貸借対照表をスリム化して企業の評価が高まると、金融機関から有利な条件で融資を受けやすくなり、取引先からの信頼度も増すでしょう。

審査のハードルが低い

銀行融資による資金調達では、一般的に不動産担保や保証人を用意できると審査に通過しやすくなります。しかし十分な担保がなく保証も受けられない会社では、審査のハードルも上がります。

その点、売掛債権が担保や売却対象となる債権流動化は、プロパー融資に比べて利用のハードルが低いのが特徴です。現金化のハードルが低く利用しやすいのは、中小企業にとって大きなメリットとなります。

資金調達の手段が多様化する

銀行融資に強く依存していると、業績や財務の悪化で返済能力に問題が生じた場合に、銀行融資が受けられず資金調達手段を失ってしまいます。そうならないよう資金調達の手段を多様化しておくことが大切です。債権流動化を活用するとさまざまな状況に合わせて、適切な資金調達方法を選択できます。

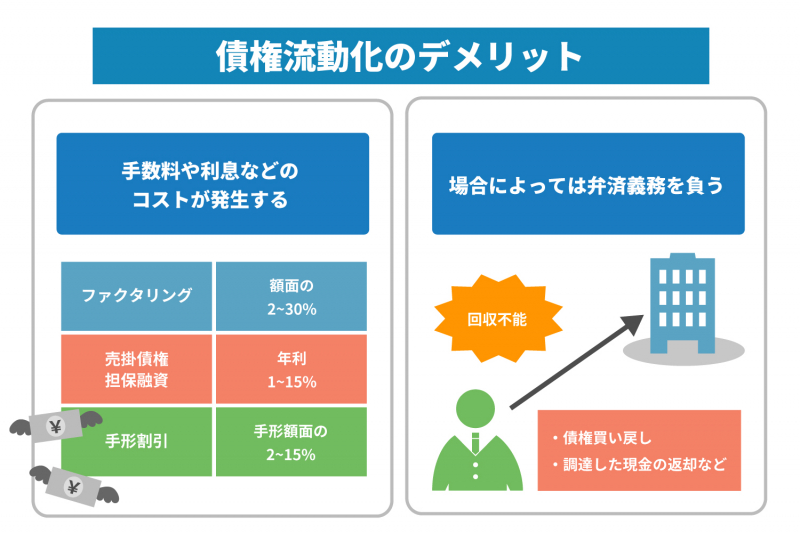

債権流動化のデメリット

債権流動化にはここまでご紹介したメリットだけでなく、デメリットもあります。メリット・デメリットの双方を理解した上で債権流動化に取り組みましょう。主なデメリットは次の2点です。

- 手数料や利息などのコストが発生する

- 場合によっては弁済義務を負う

それぞれについて詳しく見ていきましょう。

手数料や利息などのコストが発生する

債権流動化のデメリットは、手数料や利息などの調達コストがかかることです。ファクタリングなら手数料がかかり、売掛債権担保融資なら利息を支払わなければなりません。

それぞれの債権流動化にかかるコストの目安は以下のとおりです。

- ファクタリング:額面の2~30%(ファクタリング方式や売掛先の信用度でも変動)

- 売掛債権担保融資:年利1~15%(売掛債権の担保価値でも変動)

- 手形割引:手形額面の2~15%(支払い期日や業者によっても変動)

実際のコストはさまざまな条件で大きく変動します。見積もりを依頼して、どれくらいコストがかかるのかを事前に確かめておきましょう。

場合によっては弁済義務を負う

弁済義務とは、資金調達に活用した売掛債権や割り引かれた手形が回収不能になってしまった際に、自社で弁済する義務です。流動化に利用した売掛債権が不良債権となってしまった場合、債権の買い戻しや調達した現金の返却などを求められてしまうかもしれません。

特に売掛債権担保融資と手形割引を利用する場合、利用者が弁済義務を負います。

一方、売掛債権を譲渡して資金調達するファクタリングは、弁済義務のないノンリコース契約が一般的なため、譲渡した売掛債権が不良債権となった場合も弁済義務は発生しません。ただし弁済義務が発生しない契約では、貸し倒れリスクがある分、手数料も高くなる傾向があります。

債権流動化を行う際の選び方

債権流動化には主に4つの方法がありそれぞれにメリット・デメリットがあるため、自社の状況に合ったものを適切に選ぶ必要があります。ここからは資金調達が必要な状況に合わせて、それぞれに適した方法をご紹介します。

なるべく早く資金調達したい場合

急な資金需要が発生して、なるべく早く現金を用意したい場合にはファクタリングが適しています。

特に利用者とサービス提供会社の2社間で契約を締結する2社間ファクタリングの場合、早ければ当日〜翌日に入金してくれるファクタリング会社もあります。もし迅速に資金調達したい場合はファクタリングの利用を検討してください。

手数料を安くしたい場合

急いで資金調達する必要がなく調達コストの安さを重視したいなら、売掛債権担保融資を検討しましょう。

ファクタリングに比べると入金までの時間はかかりますが、手数料は売掛債権担保融資の方が低いのが一般的です。

ファクタリングでは基本的に額面の2〜20%の手数料が必要です。一方、売掛債権担保融資の手数料は額面の1〜15%程度に抑えられます。時間よりも手数料の安さを重視するなら売掛債権担保融資が適しています。

約束手形がある場合

もし自社に約束手形がある場合は、手形割引を検討しましょう。手形割引は手数料が2〜20%程度と売掛債権担保融資と同程度の低さで、資金調達までにかかる時間も短いのが特徴です。

前述したとおり、手形取引を行う業者はほとんどなくなりました。それでももし手元に約束手形があるなら、債権流動化による資金調達の方法としてコスト的にも時間的にも有利な方法です。

まとめ

債権流動化の手法のうち売掛債権担保融資やファクタリングは、資金調達方法として経済産業省にも推奨されています。特にファクタリングは迅速に資金調達できる方法としておすすめです。

ただしファクタリングは他の方法に比べて、調達コストが高い傾向にあるのがデメリットです。利用するなら手数料をなるべく低く抑えられるサービス提供会社を選びましょう。

資金調達を急いでいる方でなるべく手数料を抑えたいなら、株式会社JPSが提供するファクタリングサービスの利用がおすすめです。

JPSが提供するファクタリングサービスは2%からの手数料で、1億円までの資金調達を行えます。必要な書類がそろっていれば、最短翌日(最長3日以内)の支払いも可能です。

全国出張サービスも実施しているため、来社が難しい場合も利用できます。アフターサポートも充実しており、お客さまの状況やご希望によっては経営コンサルタントのご紹介なども可能です。

電話やメールでのお問い合わせも受け付けているので、「申し込むかどうかは迷っている」「まずは話を聞いてほしい」と考えている方でもお気軽にご相談ください。

LINEからのお問い合わせはアイコンから