資金繰りの見直しや売掛金の活用方法をより深く知りたい方のために、JPSがファクタリングのポイントをまとめた資料をご用意しています。

サービスの特徴や資金化までの流れを理解しやすい内容なので、検討を進める際の確認にも役立ちます。

気になる方は、この機会に資料をダウンロードしてみてください。

お役立ち資料をDL

製造業とは

製造業とは、材料を加工して新しい製品を作る仕事のことです。私たちの身の回りにある自動車やスマートフォン、食品や衣類など、さまざまなものが製造業によって生み出されています。工場での大量生産だけでなく、職人が手作業で作る製品も製造業の一つです。最近では、AIやロボットを活用した効率的なものづくりが進み、環境に優しい生産方法も注目されています。製造業は、私たちの生活を支える欠かせない産業です。

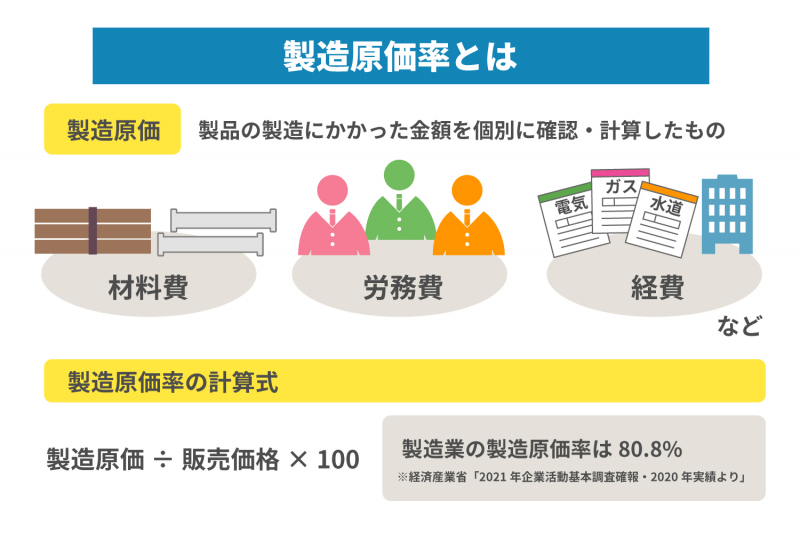

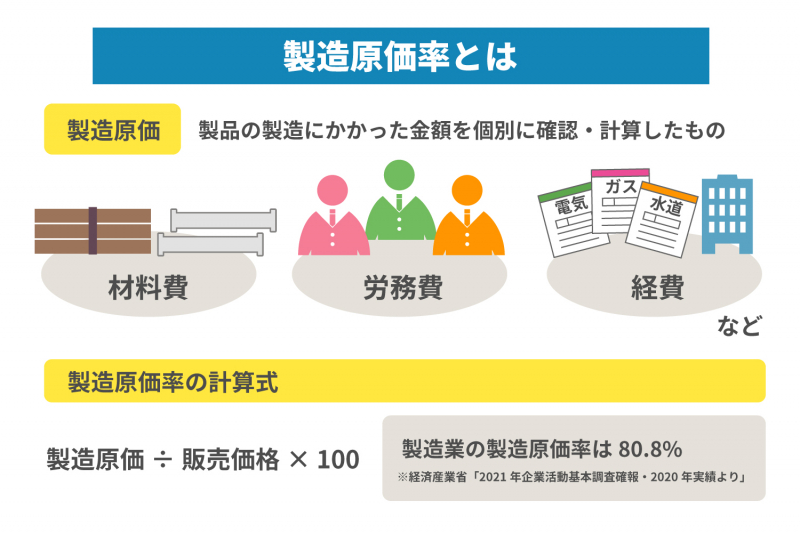

製造原価率とは?

小売業などの商品売買業では、商品の仕入価格がそのまま原価となります。しかし、製造業のように製品を材料から製造する事業では、上記の処理はできず、製品の製造にかかった金額を個別に確認し、製造原価として計算しなければいけません。

製造原価は、その製品にどの程度利益がでているか確認したり、製品の製造にかかる無駄を確認したりするうえで欠かせない数値です。さらに、製造原価を業界水準や過去実績と比較して、自社の業績を判断し無駄の改善に役立つ指標が、製造原価率です。

製造原価率は以下の方法で算出できます。

- 製造原価÷販売価格×100

製造原価率が100%を下回る場合、黒字となります。100%を上回れば、販売価格より製造原価が大きいため、赤字であると判断できます。

製造原価率の水準

経済産業省が公表する資料によると、製造業における平均製造原価率は80.8%でした。[注1]自社の状況を客観的に確認したい場合、上記と比較し、検討すると良いでしょう。

なお、製造業の原価率は一般的に高く、飲食業の平均原価率と比べると、大きな開きがあります。しかし、飲食業の場合、廃棄コストなども考慮する必要があるため、業界が違えば原価率の高低の考え方も異なります。そのため、製造原価率を求めた際は、自社の過去の実績や同業他社、業界平均と比べて改善する必要があるでしょう。

[注1]経済産業省.「2021年企業活動基本調査確報-2020年度実績-」.(参照 2022-09-28)

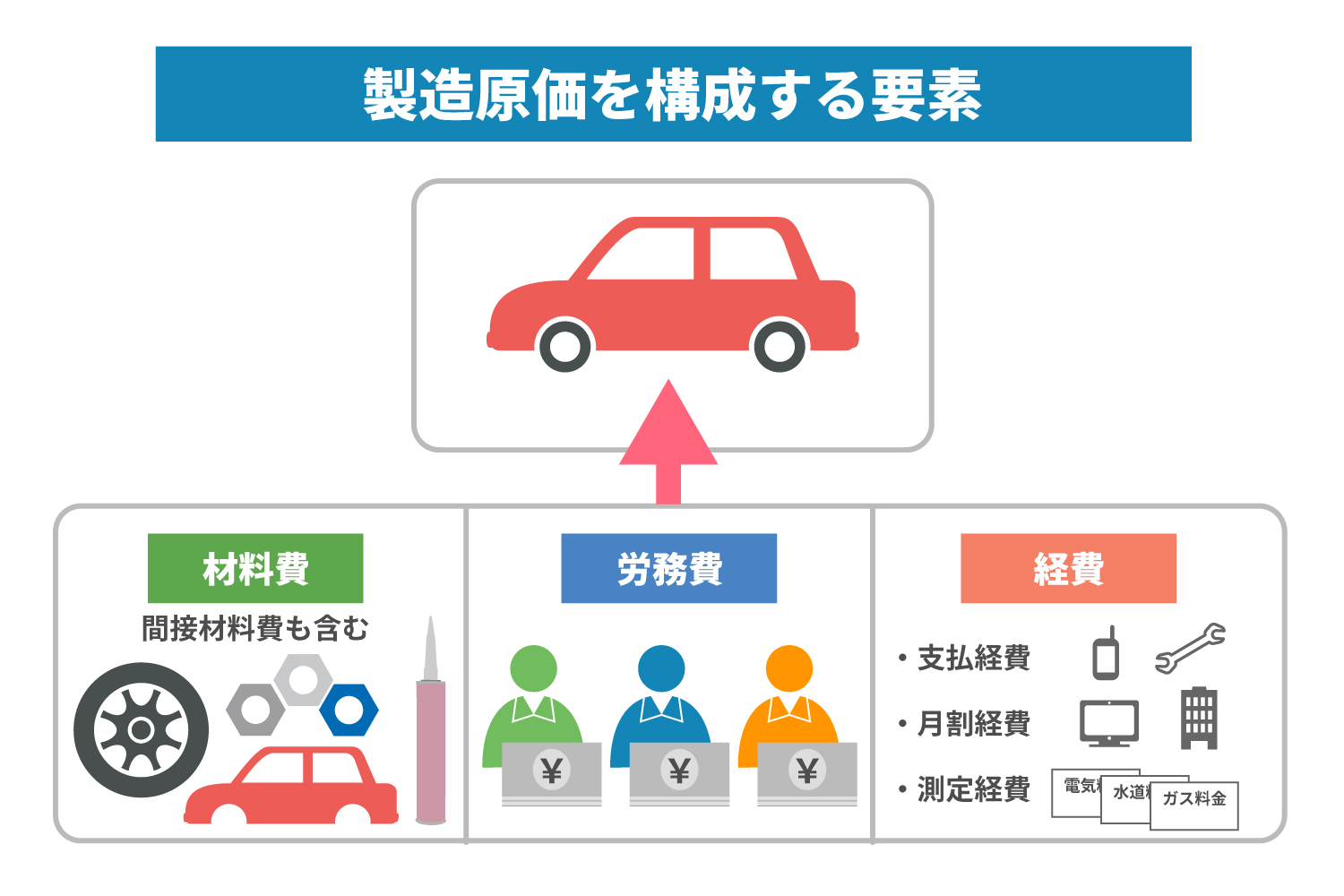

製造原価を構成する要素

次に、製造原価の分類方法を解説します。1つの製品を作るためには材料だけでなく、製品を作る人材や機械を動かす電気など、さまざまな労力が必要です。このように、何を使って製品を作ったかにより製造原価を分類する方法を「形態別分類」と言い、製品の製造に直接必要か否かで分類する方法を「製品との関連による分類」と言います。以下に、形態別分類による費用の区分を解説します。

材料費

製品を作るために購入した材料の金額です。パンを作るための小麦粉のような原料費(直接材料費)だけでなく、車のタイヤや家具の接着剤など、製品の製造に間接的に必要になるもの(間接材料費)も含まれます。

主要材料費や買入部品費、補助材料費、工場消耗品費、消耗工具器具備品費などが主な材料費です。

労務費

製品を製造する工員に支払う賃金や、給与計算を行う事務員に支払う給与など、工場の従業員に支払う金額です。労務費は、製品の製造に直接関わる人に支払う分(直接労務費)と、それ以外の分(間接労務費)を区別します。

賃金、給料、賞与、通勤手当や家族手当などの各種手当、退職給付費用、法定福利費などが主な労務費です。

経費

材料費、労務費以外の費用は経費に分類します。経費に計上されるものは多岐に渡るため、以下の3分類により管理するのが主流です。

| 支払経費 | ・経費を支払った金額をそのまま消費額とできるもの ・外注加工費、修繕費、通信費など |

| 月割経費 | ・数ヵ月にわたり発生する経費を月割り計算したもの ・減価償却費、賃貸料など |

| 測定経費 | ・メーターなどで計算した消費量を元に計算する経費 ・電気代、水道代、ガス代など |

上記以外に、材料棚卸減耗費など、月ごとに都度発生するものは「発生経費」として管理することもあります。なお、支払経費のうち、外注加工費のように製品の製造に直接関わる費用(直接経費)と、それ以外(間接経費)として区分すると分かりやすいでしょう。

製造業企業における5種類の利益率

製造業に限らずですが、企業の経営状態を客観的に理解する指標としては、以下の5種の利益率が代表的です。

- 売上高総利益率(粗利益率)

- 売上高営業利益率

- 売上高経常利益率

- 自己資本経常利益率(ROE)

- 総資本経常利益率(ROA

それぞれ、計算方法や詳しい内容を解説します。

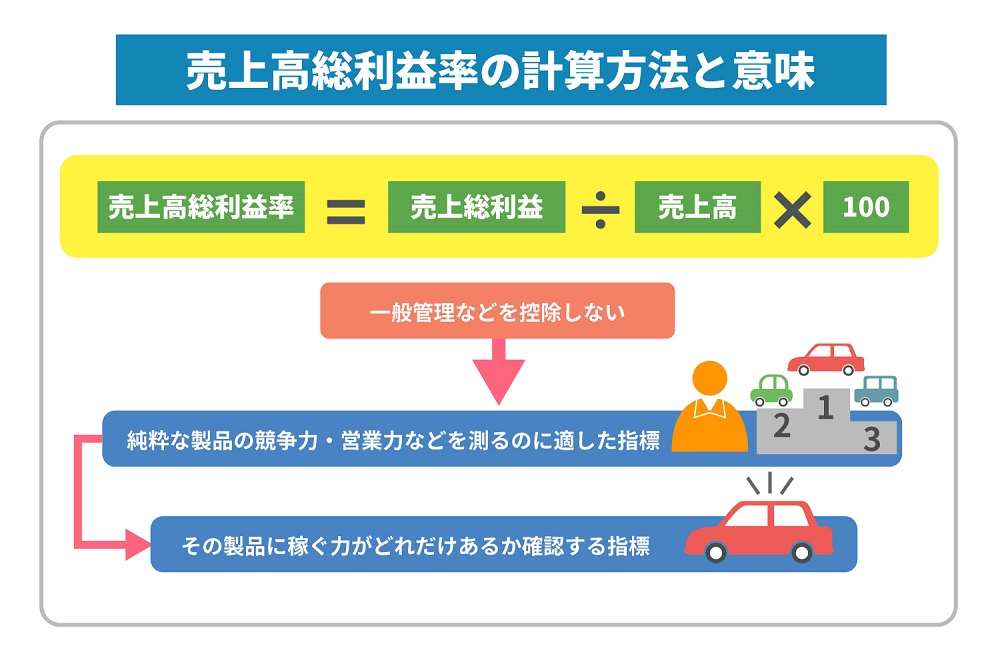

売上高総利益率(粗利益率)

売上高総利益率の計算方法は以下の通りです。

- 売上高総利益率=売上総利益÷売上高×100

売上総利益とは、売上高-売上原価で求められ、損益計算書の基本となる利益のことで、粗利益とも呼ばれています。製造業の場合、売上高-製造原価で求められます。

売上高総利益率は、一般管理費などを控除しないため、純粋な製品の競争力や営業力などを計る上で適した指標です。その製品に稼ぐ力がどれだけあるかを確認する指標考えても良いでしょう。

売上総利益率が、同業他者の平均と比べて低い場合や前年度より低下している場合は、販売数量の低下や、製造原価の高騰(売価が適切ではない)などが考えられます。ただし、売上総利益は社会情勢の影響を受けやすい指標でもあるため、景気動向なども考慮して現状を判断する必要があります。

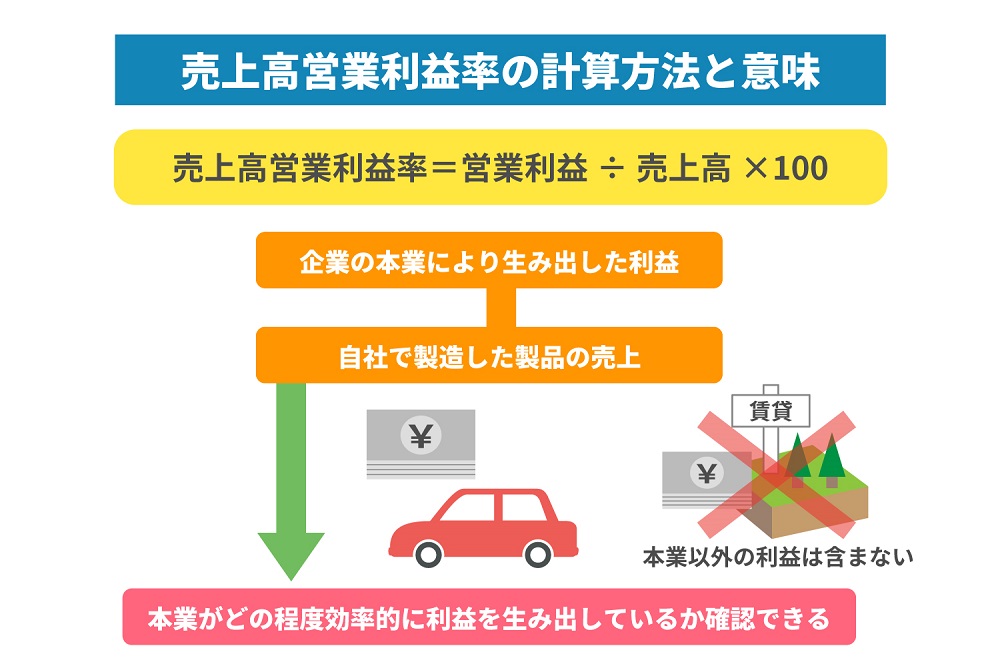

売上高営業利益率

売上高営業利益率の計算方法は以下の通りです。

- 売上高営業利益率=営業利益÷売上高×100

営業利益は、売上総利益-販売費及び一般管理費で求められ、企業の本業により生み出した利益を表します。製造業であれば、自社で製造した製品の売上と考えると良いでしょう。例えば、自社で製造した製品の売上とは別に、使用していない事業用土地の賃貸を行って利益を得ていても、その分の金額は含みません。

販売費とはそのまま販売費や広告費などを指し、一般管理費とは、会社の運営に関わる人件費や本社運営費、租税公課などを指します。なお、製造業の場合、工場など製造に関わる部門で働く人の費用は製造原価に含め、本社などで経理業務を行う従業員の費用は一般管理費として計上する点に注意しましょう。

売上高営業利益率の確認により、本業がどの程度効率的に利益を生み出しているか確認することが可能です。同業他社などと比べて低い場合、本業での収益力が低い可能性があります。また、固定費が高額であったり、広告などの宣伝活動で成果を上げられていなかったりする可能性も浮上します。

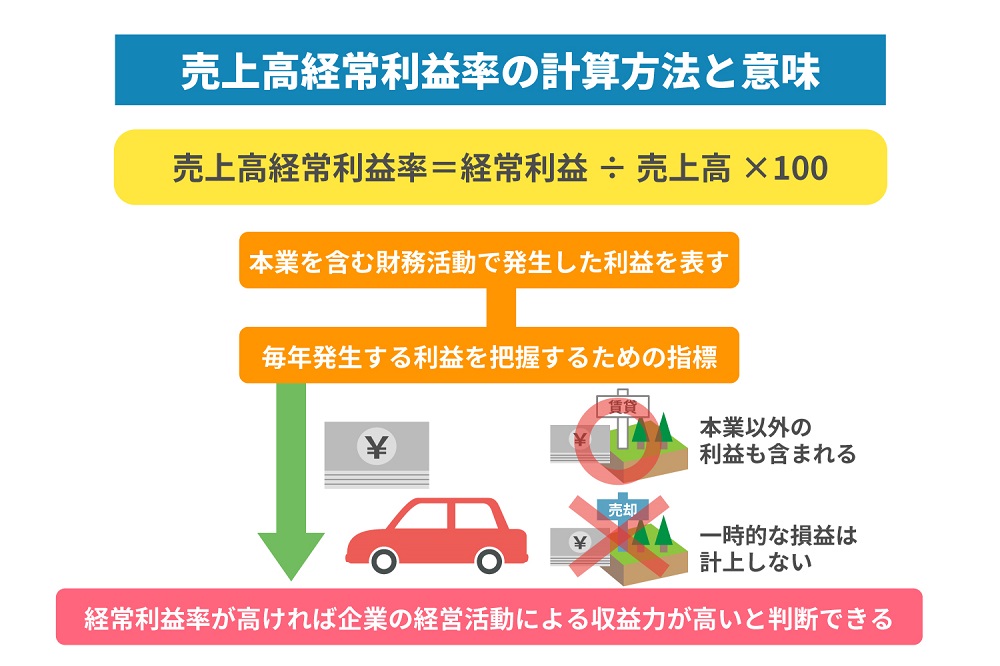

売上高経常利益率

売上高経常利益率の計算方法は以下の通りです。

- 売上高経常利益率=経常利益÷売上高×100

経常利益は、「営業利益+営業外収益-営業外費用」で求められます。営業利益が本業で発生した利益のみを表すのに対し、経常利益は本業を含む財務活動で発生した利益を表す点が特徴です。そのため、事業用地の賃貸により利益を得ていれば、その分の金額も含めて計算します。

なお、経常利益は毎年発生する利益を把握するための指標のため、一時的な損益は計上しません。例えば、事業用土地の売却益などは非該当となります。

売上高経常利益率が高ければ、企業の経営活動による収益力が高いと判断できます。特に、売上高営業利益率よりも売上高経常利益率が高ければ、余剰資金を株式などに当てて配当を得るなど、効率的に資産を利用できていると言えるでしょう。

逆に、売上高経常利益率が売上高営業利益率よりも低ければ、借入金の金利負担が大きいなどの影響が考えられるため、見直しが必要です。

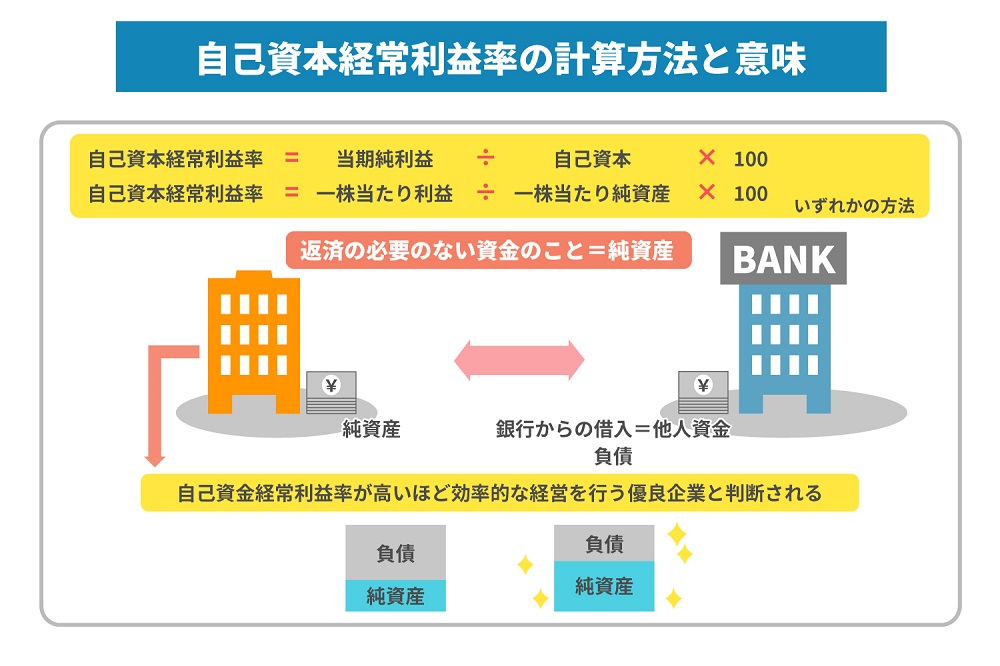

自己資本経常利益率(ROE)

自己資本経常利益率は以下のいずれかの方法で計算できます。

- 自己資本経常利益率=当期純利益÷自己資本×100

- 自己資本経常利益率=一株当たり利益÷一株当たり純資産×100

自己資本は、純資産-新株予約権-少数株主持分などの方法で計算でき、返済の必要のない資金を指します。そのため、貸借対照表上では純資産に区分されます。なお、銀行からの借入れは他人資本であり負債の分類です。

自己資本を増やす方法としては、株式を発行し株主から増資を受ける、税引後純利益を貯蓄(内部留保)するなどが挙げられます。自己資本経常利益率を確認すれば、自己資本をどれだけ効率的に活用し利益を得ているか判断できます。そのため、投資家が企業の安定性を判断する上でも重要な指標です。

製造業の自己資本経常利益率が高いほど、効率的な経営を行う優良企業と判断されます。自己資本経常利益率が低い場合、経営効率が悪いと判断されるため、利益を高める、総資産回転率を高める、借入金を活用し財務レバレッジを高めるといったことを行い改善に励みましょう。

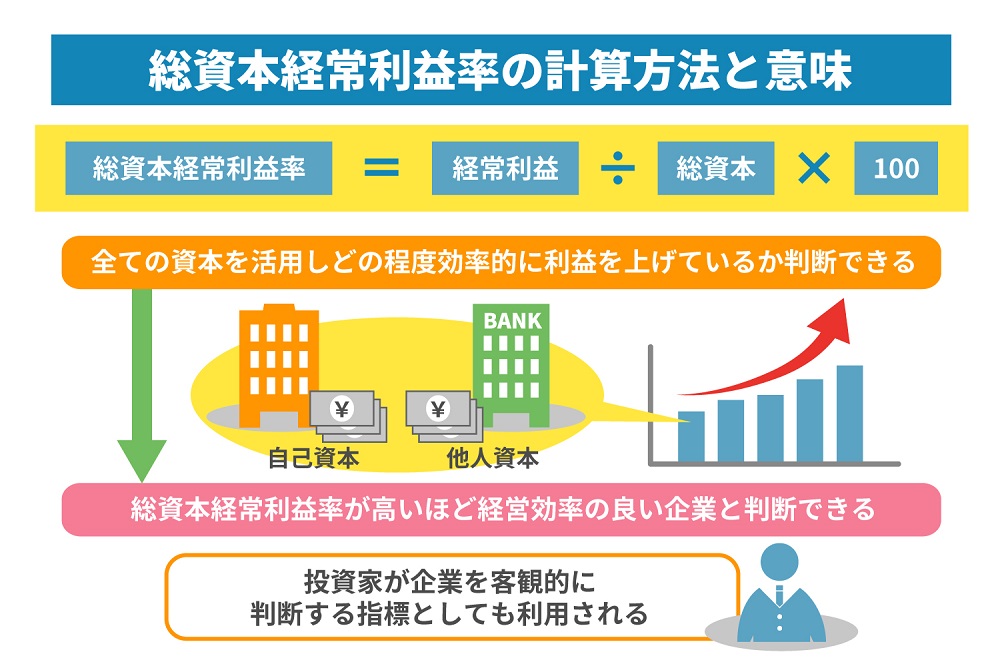

総資本経常利益率(ROA)

総資本経常利益率の計算方法は以下のとおりです。

- 総資本経常利益率=経常利益÷総資本×100

経常利益は、企業が経営活動でどの程度利益を出しているか判断できる指標です。また、総資本とは自己資本と他人資本の総額のことです。総資本経常利益率を求めることで、企業が全ての資産を活用し、どの程度効率的に利益を上げているか判断できます。

製造業の総資本経常利益率は、高いほど経営効率の良い企業と判断できます。ROEと同じく、投資家が企業を客観的に判断する指標としても、よく利用されます。

総資本経常利益率が低い場合、収益性が悪かったり、資本を効率的に使えていなかったりする可能性があり、それぞれ確認し改善が必要です。

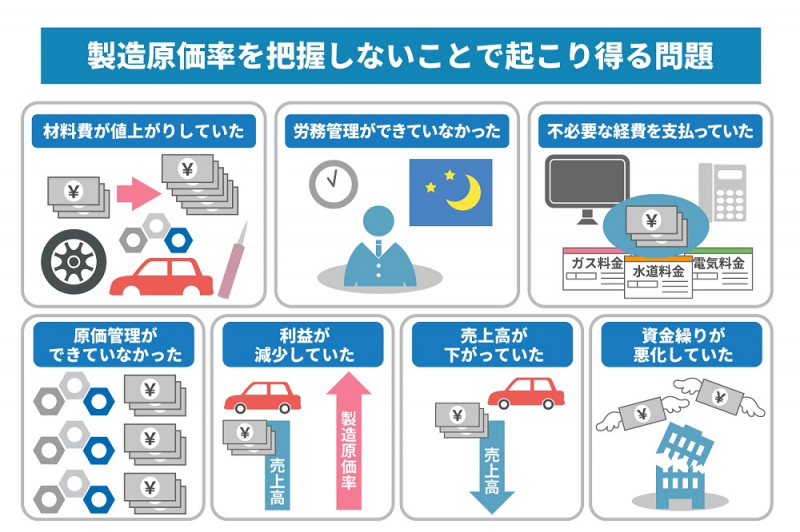

製造原価率を知らないと落とし穴が!?

製造原価率は製造原価と販売価格から成り立ちます。また、業界平均とも比べやすいため、自社の状況を客観的に分析する上でも重要な指標です。

製造原価率を把握していないと、前年度と比べ製造原価が上昇していた、販売価格が原価に見合っていなかったなど、企業の利益を圧迫する事態を見落としかねません。ここからは、製造原価率を把握しないことで起こり得る問題をご紹介します。

材料費が値上がりしていた

増税や円安、最低賃金の上昇など、経済状況の影響により材料費が値上がりするケースは多々あります。特に、毎回同一の仕入先から材料を購入していた場合、多少の値上がりがあっても取引を続けるケースが多いでしょう。

製造原価率のように客観的に状況を確認できる指標がないと、材料費が値上がりしていることに気が付かなかった、または値上がりしても取引先の変更が面倒でそのままにしていたなどの事態につながりかねません。

労務管理ができていなかった

製造原価率を確認していないということは、労務管理が十分で従業員に必要以上の賃金を支払っている可能性もあります。

例えば、残業が無許可で行える状態なら、本来必要のない割増賃金を支払っている可能性があります。さらに、残業代が多ければ標準報酬月額が変わるため、その分、社会保険料などの法定福利費も多く支払わなければいけません。これらが製造原価に上乗せされている可能性があります。

不必要な経費を支払っていた

活用されていない倉庫の賃料を支払っていたなど、確認してみると不必要な経費を支払っている可能性もあります。また、電気代やガス代、通信費などは会社を乗り換えることで経費が削減できることも多いでしょう。

IT化を進める、リース製品を使うなど、経費削減に役立つ仕組みは年々新しくなるため、定期的な見直しが必要です。

原価管理ができていなかった

ここまでお伝えしてきた通り、製造原価率を把握していないということは、製造原価に関わる費用の多くを管理できていない可能性が高いです。製造業は他業種と比べても管理する原価が多いため、製品別に把握する必要があります。また、原材料の管理ができていなければ、必要以上に材料を仕入れるなど、過剰在庫が発生し、資金繰りを圧迫しているケースもあるでしょう。

利益が減少していた

前年度と比べ、売上高が変わっていないのにも関わらず製造原価率が上がっている場合、利益が減少していると考えられます。原価の上昇分を売値に転嫁すれば、製造原価率は前年度・前々年度と同じように推移していくはずです。

ある程度の売上高を保てていたとしても、原価の変動に気が付かなければ、手元に残る資金は減少していく一方です。

売上高が下がっていた

製造原価率が上がる原因は、製造原価だけでなく売上の変動である可能性もあります。特に製造原価は前年度と変わりはないのに、徐々に製造原価率が上がっている場合、売上が落ちてきていることが予想されるでしょう。

製造業の場合、安価な海外製品や機能を代替する製品が登場すれば、一気に市場を奪われることも考えられます。売上が落ちた時点ですぐに原因を調査し特定すれば、仕入先の変更や事業の撤退などができるものの、長い間気が付かないままだと、過剰在庫の発生など、損失を増やすことにもなりかねません。

資金繰りが悪化していた

製造原価の値上がりや売上高の減少に気が付かない状態が続けば、最終的に企業の手元に残る資金は枯渇し、資金ショートに陥ります。取引先への支払いが滞ったり、税金の納付を滞納したりなどの事態が続き、改善ができなければ倒産に追い込まれる可能性も否めません。

製造原価は適切に削減する、売上は伸ばせるような施策を取る、資金不足の場合借入れをするなどの処置が必要です。

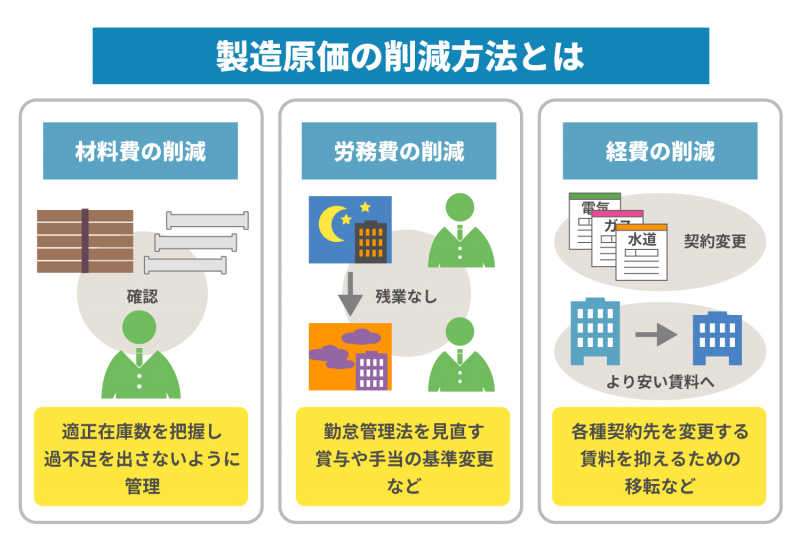

製造原価の削減方法とは?

製造原価を削減するためには、材料費・労務費・経費の全般において対策が必要です。そのため、一部門の取り組みで達成できるものではなく、全社を上げて取り組まなければいけません。また、取り組みの成果がでるまで時間がかかる削減方法もあるため、余裕をもってスタートしましょう。

材料費の削減

材料費の削減では、仕入先の変更など他社を巻き込むものの場合、順調に進まない可能性があります。そのため、まずは自社のみで完結するものから取り組むと良いでしょう。

在庫を適切な数量にする

製造業では在庫といっても原材料、仕掛品、完成品と分類があり、それぞれ、適切な数量を維持しなければいけません。在庫管理では、まずは自社の業態にあった適正在庫数を把握して全担当者で共有し、過不足を出さないように管理しましょう。

なお、適正在庫は需要数を使う方法や在庫回転率により求める方法など多岐にわたり、さらに製品によっても適した数値が異なります。

加工工程の削減

商品の加工工程を見直して、削減したり一本化できたりする部分はないか確認しましょう。加工工程を減らすだけで、その分の原価を削減できます。ただし減らした結果、商品の安全性や利便性を損なうことのないように注意しましょう。

不良品の発生を抑える

製造業では、不良品が1つ発生するだけでも、製造原価を圧迫し、利益を減少させる原因につながります。まずは、各工程でどの程度不良品が発生しているか金額で確認し、問題を「見える化」していきましょう。

次に、原因ごとに対策を講じ、1つずつ解決していきます。たとえば、マニュアルが分かりづらく新人工員のミスが多いなら、マニュアルを改善したうえで新人工員の教育時間数を増やすなどです。

仕入先を変更する

仕入先が固定化している場合は、一度変更することも検討しましょう。とはいえ、一気に変更するのは難しいため、まずは複数社と取り引きし、徐々に既存先の数量を減らすなども方法の一つです。また、状況によっては取引先を変更せず、自社の状況を説明し価格変更を打診するなども必要でしょう。

労務費の削減

従業員に発生する労務費の管理では、労働時間を適切に管理し残業を発生させないこと、賞与や手当などは基準を見直し、必要に応じて変更するなども大切です。

勤怠管理方法を見直す

勤怠管理はシステムなどを導入し、従業員それぞれの労働時間を把握できるようにしましょう。合わせて、残業や休日出勤は事前申告制にするなど、不要な残業が発生しないようにします。なお、残業が常態化している場合、時間を管理するだけではサービス残業が発生する恐れもあります。生産方法など業務全体を見直し、効率化を進めることも大切です。

賞与や手当の基準変更

業績が厳しい場合は賞与や手当を見直し、支給方法の変更も検討すべきでしょう。

たとえば、賞与は固定とせず、業績連動型にすれば業績が悪化時に不支給とすることも可能です。

ただし、これらの削減は従業員のモチベーションにも影響を与えます。さらに、就業規則の変更を行うなど、労働基準法上の手続きも必要となるため注意が必要です。

経費の削減

製造業で発生する経費は多岐にわたるため、一つひとつ削減が可能か確認する必要があります。ここでは、取り組みやすい方法を解説します。

各種契約先を変更する

電力会社や携帯電話の契約先など、契約内容をしばらく変更していないものは、より有利なプランがないか確認してみましょう。また、乗り換えが可能であれば、より有利な会社に変更するのも方法のひとつです。なお、無料通話アプリやサービスを活用するなどでも費用を削減できます。

倉庫や事務所などを移転する

倉庫や事務所など、賃貸契約で毎月賃料を支払っているなら、より費用を抑えられる場所に移転しても良いでしょう。ただし倉庫や事務所の移転となると、移転費用や不用品の廃棄費用など、複数のコストがかかるだけでなく、事業に支障を出さないスケジュールの計画も必要となります。

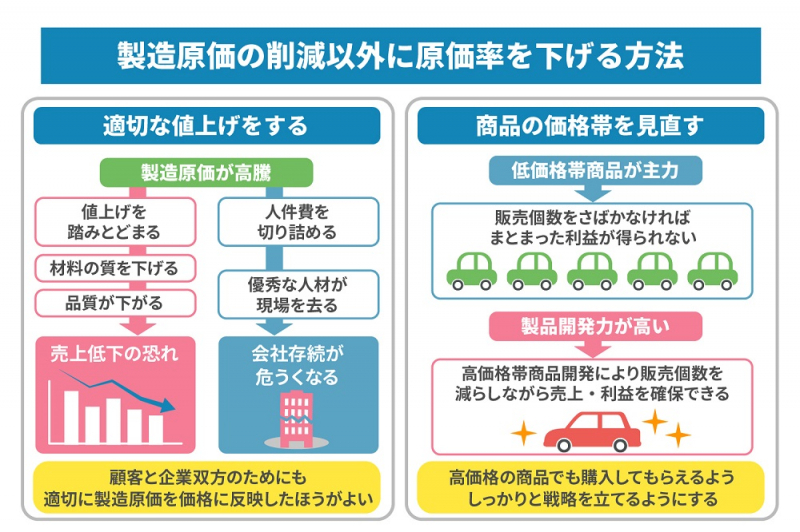

製造原価の削減以外に原価率を下げる方法は?

製造原価率を改善したい場合は、製造原価を下げるだけでなく、売上を上げることも大切です。特に昨今は人件費や原材料費が高騰しているため、製品に値上がり分の原価を適切に反映させる必要があります。

適切な値上げをする

製造原価が高騰しても、販売価格を適切に値上げすれば、製造原価率の維持は可能です。製品の値上げを踏みとどまり、その分、材料の質を下げれば製品自体の品質が下がり、売上が低下する恐れもあります。また人件費を切り詰めてしまうと、優秀な人材が現場を去り、会社の存続自体が危うくなる可能性もゼロではありません。

物価上昇や円安の進行などにより、企業で努力したとしても製造原価の削減が厳しい場合もあります。そのような際には、顧客と企業、双方のためにも価格を据え置くのではなく、適切に製造原価を価格に反映したほうが良いでしょう。

商品の価格帯を見直す

商品の価格帯を複数用意するのも、売上を伸ばす方法の一つです。低価格帯商品が主力なら、販売個数をさばかなければ、まとまった利益を得られません。

自社の製品開発力が高い場合、高価格帯商品の開発により販売個数を減らしながら売上や利益を確保できます。高価格帯商品の開発では、高価格の商品でも購入してもらえるように、ブランディングやターゲット層の設定など、しっかりと戦略を立てるようにしましょう。

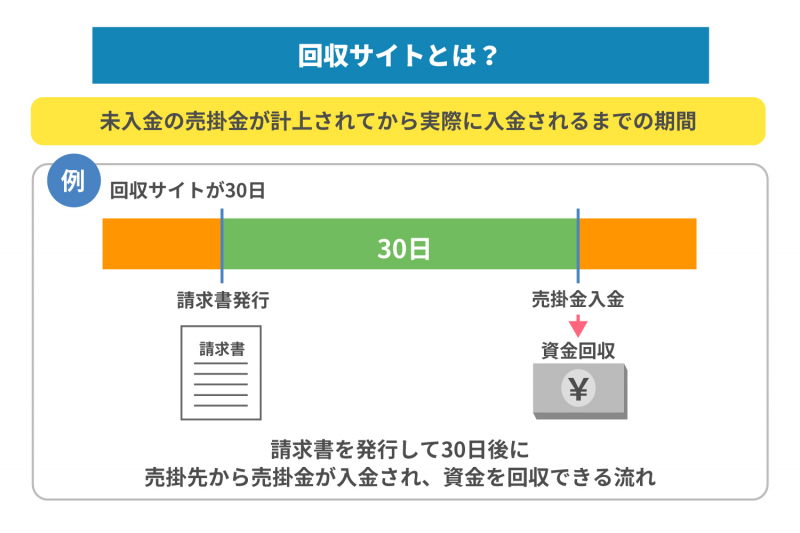

製造原価率の上昇時に活用したいファクタリングとは?

製造業では、材料費や人件費の高騰、エネルギーコストの増加などにより、製造原価率が悪化することがあります。原価が上がると利益率が低下し、資金繰りの負担が増大します。特に、売上はあるのに回収までの期間が長い場合、手元資金が不足し、仕入れや運転資金の確保が難しくなることも。

こうした状況を乗り越える手段の一つが「ファクタリング」です。ファクタリングとは、売掛金を専門の業者に売却することで、支払いサイトを待たずに資金を確保できる仕組みです。銀行融資と異なり、担保や保証人が不要なケースが多く、審査も比較的スピーディーなのが特徴です。

ただし、ファクタリングは手数料が発生するため、利用する際はコストとメリットをしっかり比較することが重要です。資金繰りが厳しいときは、ファクタリングを含めた複数の選択肢を検討し、自社の状況に合った資金調達方法を選びましょう。

JPSのファクタリングサービス取引事例

製造業での資金繰り課題を解決した事例です。

製造業 B社様 東京都

乗り換えてよかったです!

他のファクタリング会社を利用していたときは、手数料が毎回15%発生していました。今後も資金調達が必要な状況だったため、毎回支払うファクタリング手数料に不満を感じていました。そこでJPSさんの乗り換えプランに申し込んだところ、手数料は6%に。手数料が安く支払いの負担が減ったので無事、会社も軌道に乗ることができました。 それ以来、資金繰りのアドバイスをいただいたりと、現在も良好な関係を続けています。

| 調達金額:200万円調達日数:当日年商:3,000万円 |

製造業 M社様 愛知県名古屋市

業種を理解している。

製造業を営んでいます。特殊な分野で数少ない業種ですがそんなニッチな分野の仕事内容もJPSさんには詳しく理解していただいているので資金化まで迅速に対応していただき、とても満足しています。以前に他社ファクタリング業者さんでは特殊な業種な為、審査まで時間がかかり挙句の果てに断られてしまったのでしっかり仕事内容まで理解していただいているJPSさんにはいつも助けていただいてます。

| 調達金額:100万円調達日数:当日年商:2,000万円 |

まとめ:製造原価率が悪化して資金繰りが厳しいときはファクタリングも活用しよう

製造原価率は、製造原価÷販売価格×100で求められ、100%以下であれば黒字であり、数値が下回るほど業績が良いと考えられます。

なお、製造原価率が悪化している場合、すでに資金繰りに支障をきたしている可能性もゼロではありません。製造業では、設備投資の失敗や材料費の高騰、売掛金の回収遅延などにより、資金繰りが悪化するケースは多々あります。

資金繰りの悪化によって、税金や給与の支払い分の費用が不足している場合、銀行融資では間に合わない可能性もあります。至急現金が必要な際には、売掛債権の売却により資金調達ができるファクタリングの活用がおすすめです。

株式会社JPSでは、取引先に知られることのない2社間ファクタリング、手数料の安い3社間ファクタリングなど、複数のサービスを展開しています。製造業で資金繰りに悩みがある際は、ぜひ一度、株式会社JPSまでご相談ください。

LINEからのお問い合わせはアイコンから