企業活動を続けていくにあたって、キャッシュフローは重要な要素の一つです。キャッシュフローが悪化すると、帳簿上では黒字であるにもかかわらず倒産の危機に直面するおそれがあります。キャッシュフローが悪化する原因は複数あるので原因をしっかり追求し、然るべき対策を講じましょう。

本記事では、キャッシュフローが悪化する要因や売掛金および資産とキャッシュフローの関係性、減価償却書とキャッシュフロー計算書の記載方法などについて解説します。

キャッシュフローが悪化する要因

キャッシュフローが悪化する要因について見ていきましょう。一定期間内での企業のお金の流れをキャッシュフローといいます。通常、企業は事業活動に必要な運転資金として、ある程度の現金(キャッシュ)を手元に残しておきますが、キャッシュフローが悪化すると現金が不足し、事業活動に支障を来すことがあります。キャッシュフローの悪化を放置していると経営が回らなくなり、倒産のリスクが高くなるため早急な対処が必要です。

ここではキャッシュフローが悪化する主な要因を5つ紹介します。

1. 本業で赤字が出ている

1つ目は、本業で赤字が出ている場合です。活動に投資したお金よりも売上が少ないと、手元の資金が減少してキャッシュフローが悪化する原因となります。

2. 貸倒れの発生

2つ目は賃倒れが発生している場合です。日本では、商品やサービスの提供とその代金の支払いの間に一定の猶予を設ける商業信用取引が主流です。この猶予期間に発生する将来受け取る予定のお金を売掛金といい、帳簿上では資産として計上します。売掛金は通常、指定の期間までに回収しますが、取引先の経営状況悪化などによって支払いが滞ったり支払い不能になったりすることがあります。特に後者は貸倒れといい、手元に入ってくるはずだった現金が丸ごと入ってこなくなるため、キャッシュフローが著しく悪化する要因となりかねません。

3. 売掛金回収と支払いのタイミングにずれがある

3つ目は売掛金回収と支払いのタイミングにずれがある場合です。ずれがあると手元の資金が足りず、支払いが行えなくなる可能性があります。タイミングのずれによるキャッシュフローの悪化は、売掛金の発生から回収までの期間が長くなるほど起こりやすい傾向にあります。

4. 大量の不良在庫

4つ目は大量の不良在庫を抱えてしまっている場合です。売れる見込みのない在庫を大量に抱えているといつまで経っても仕入費用を回収できず、キャッシュフローの悪化につながります。仕入費用の損失だけでなく、大量の在庫を保管するために倉庫などを借りている場合、賃料などの負担も大きくなるデメリットがあります。

5. 返済負担が大きい

5つ目は返済負担が大きい場合です。金融機関などから事業資金を借り入れている場合、毎月一定額を返済しなければなりません。無理な返済計画を立てた、あるいは返済計画が予定どおりに進まなかった場合、返済負担が大きくなり、キャッシュフローの悪化を招く可能性があります。

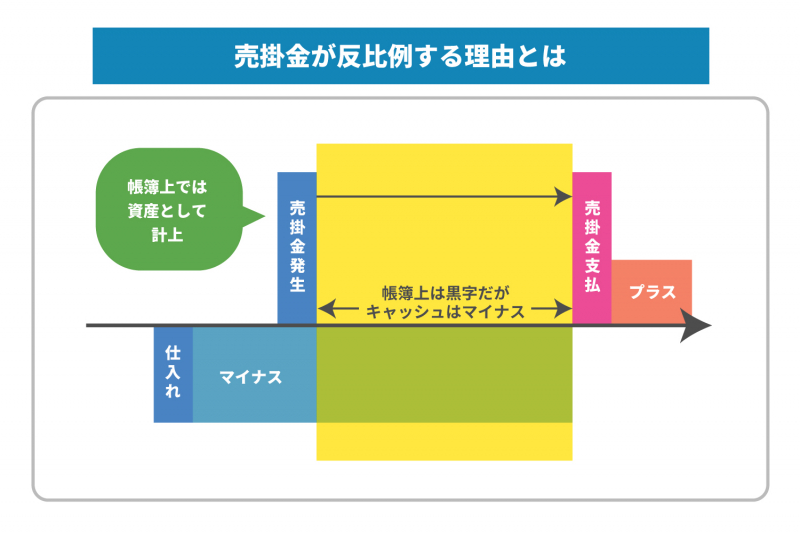

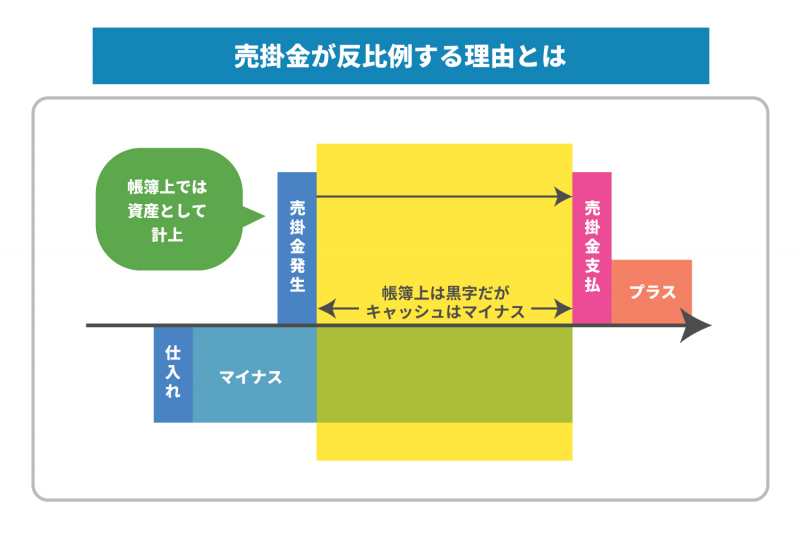

売掛金の反比例の理由

売掛金の反比例の理由は次のとおりです。先述したとおり、売掛金は資産扱いとなるため、売掛金が増えれば増えるほど帳簿上では黒字になります。しかし、売掛金はあくまで将来入ってくるお金であり、売掛金が発生した段階では手元に現金は入ってきません。反対に、売掛金の支払が済むまでは、仕入費用の分だけ、キャッシュはマイナスの状態です。もちろん、予定どおりに売掛金が入金されれば、キャッシュはプラスに転じますが、それまでは手元の資金が不足するリスクがあることを念頭に置いておく必要があります。なお、売掛金を資産として計上する会計帳簿ではキャッシュとの関係が反比例になり分かりづらいので、キャッシュがプラスになっているかマイナスになっているかをチェックしたい場合、キャッシュフロー計算書の作成をおすすめします。

キャッシュフロー計算書とは、期首から期末までの一年間のお金の流れを把握するために作成する書類です。キャッシュフロー計算書の作成が義務づけられているのは上場企業のみですが、中小企業や個人事業主でもキャッシュフローを作成しておけば、実際のお金の流れを把握しやすくなります。特にキャッシュフローの改善には必要不可欠な書類なので、キャッシュフローの悪化に悩んでいるなら、キャッシュフロー計算書を作成するところから始めましょう。

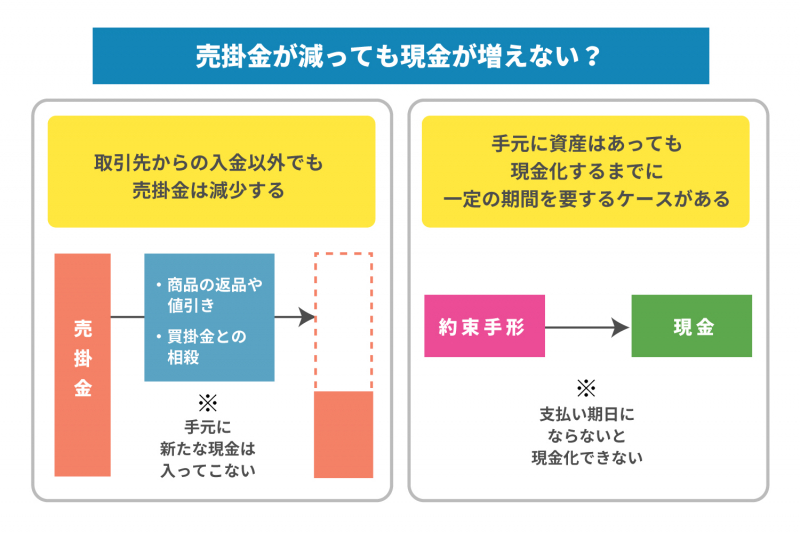

売掛金が減っても現金が増えないケース

売掛金が減っても現金が増えないケースもあります。未回収の売掛金が増えるとキャッシュフローが悪化すると説明しましたが、売掛金が減れば現金が増えるのかというとそうとは限りません。なぜなら、売掛金が減少するケースは取引先からの入金にとどまらないからです。例えば、商品の返品や値引き、買掛金との相殺などが発生した場合も、帳簿上での売掛金は減少します。これらのケースは手元に新たな現金が入ってくるわけではないため、帳簿上で売掛金が減少したとしてもキャッシュは増加しません。また、取引先からの支払いが約束手形などで行われた場合、手元に資産はあるものの現金化するまでには一定の期間を要します。このように、売掛金の減少がキャッシュの増加につながらないケースもあるので、売掛金の減少をキャッシュフローの改善とみなすのは早計です。

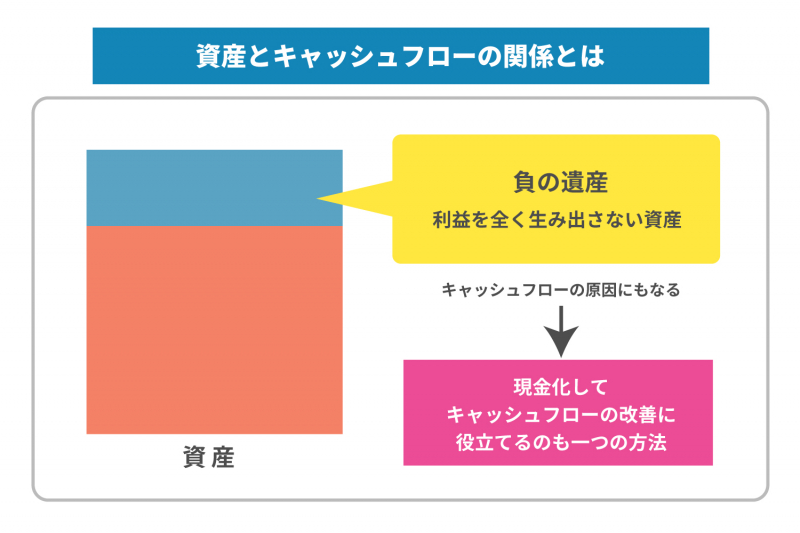

資産とキャッシュフローの関係性

資産とキャッシュフローの関係性を解説します。会社のキャッシュは多ければ多いほど経営の安定につながりますが、資産に関してはそうとは限りません。なぜなら、資産の中には利益を全く生み出さず、負の資産になっているものもあるからです。例えば、会社が保有する土地や建物は資産のうちに入りますが、それらがほとんど事業に活用されていない場合、会社にとってプラスの資産とは限りません。むしろ、土地や建物にかかる税金や維持費などを考慮すると、活用し切れていない資産を保有するのはキャッシュフローの悪化を招く要因となります。資産はあるのにキャッシュフローが悪化している場合は、負の資産を抱えている可能性が高いので、保有する資産の内容や状況を一度確認してみましょう。その上で、事業活動にプラスにならない資産があれば、現金化してキャッシュフローの改善に役立てるのも一つの方法です。

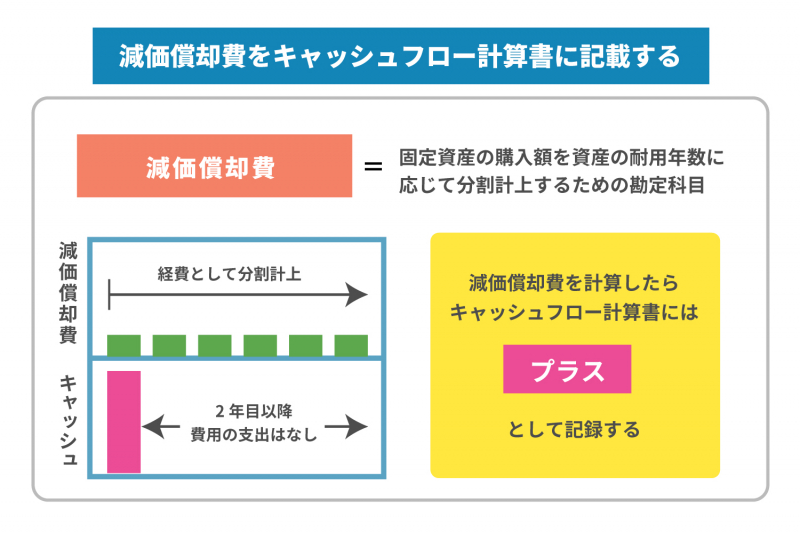

減価償却費とキャッシュフロー計算書の記載

減価償却費とキャッシュフロー計算書の記載における注意点を解説します。減価償却費とは、建物や事業用器具などの固定資産の購入額をその資産の耐用年数に応じて分割計上するための勘定科目です。例えば、法定耐用年数が6年の営業車(一般用のもの)を購入した場合、車両の購入費を6年にわたって経費として分割計上できます。(※)一括払いで購入した場合はキャッシュが減るのは初年度のみですが、支払いがない翌年目以降も車の経費を引き続き計上できるため、所得税の節税になります。

固定資産を購入する企業にとってメリットの大きい制度ですが、キャッシュフロー計算書に記載する際は少々注意が必要です。キャッシュフロー計算書は、実際にあったお金の動きを記録するものですが、先述の例では翌年目以降、費用の支出はありません。しかし、税務上では経費として計上することになるため、キャッシュフロー計算上ではプラスに作用します。減価償却費を計算したら、キャッシュフロー計算書にはプラスとして記録しましょう。

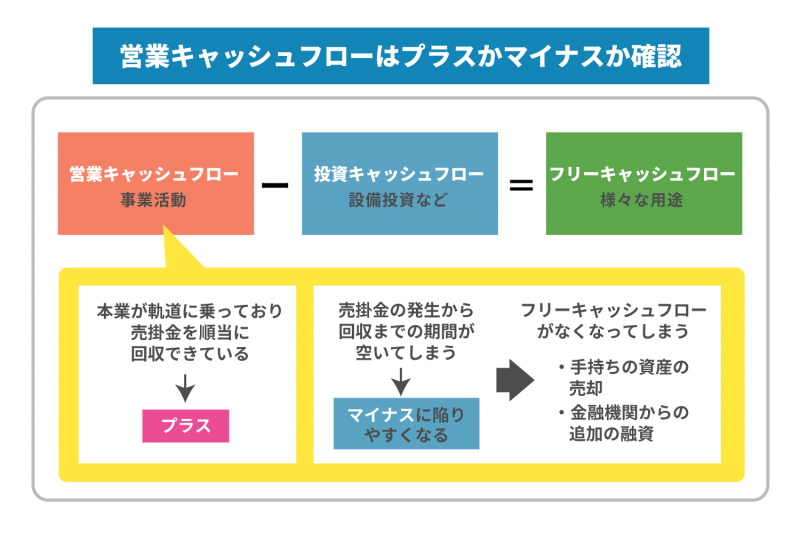

営業キャッシュフローはプラス?マイナス?

キャッシュフローには、営業キャッシュフロー、投資キャッシュフロー、財務キャッシュフローなど複数の種類がありますが、営業キャッシュフローはプラスかマイナスかを確認しましょう。キャッシュフロー計算書では、事業活動で得た営業キャッシュフローから設備投資などに伴う投資キャッシュフローを差し引き、企業がさまざまな用途に使えるフリーキャッシュフローを算出します。フリーキャッシュフローが多いほど黒字倒産するリスクは少なくなるため、経営が安定しやすいです。フリーキャッシュフローを増やす元になる営業キャッシュフローは、本業が軌道に乗っており、かつ売掛金を順当に回収していれば基本的にはプラスで推移します。しかし、売掛金の発生から回収までの期間が空いた場合、営業キャッシュフローはマイナスに陥りやすいです。営業キャッシュフローがマイナスになると企業が自由に使えるフリーキャッシュフローがなくなり、手持ちの資産を売却したり金融機関に追加の融資を頼んだりする必要が出てきます。営業キャッシュフローが長らくマイナスを表している場合は、キャッシュフローが悪化している証拠なので売掛金の回収を急ぐなどしてキャッシュフローの改善を図りましょう。

ファクタリングを上手に活用してキャッシュフローを改善しよう

企業が事業活動を行うためには、すぐに動かせる現金を用意しておく必要があります。しかし、本業が赤字だったり貸倒れが発生したりするとキャッシュフローが悪化し、経営難に陥るおそれがあります。特に注意したいのは、未回収の売掛金を大量に抱えることです。帳簿上では黒字なのに倒産する可能性があります。キャッシュフローの悪化を防ぐためには、キャッシュフロー計算書を作成してお金の流れを把握し、手元に十分なお金を残せているかどうかの確認が大切です。もしキャッシュフローが悪化していると感じたら、未回収の売掛金の現金化を急ぐようにしましょう。

株式会社JPSでは、最短翌日に最高1億円まで売掛金を現金化できるファクタリングサービスを提供しています。ファクタリング手数料は2%~と低めに設定されているため、売掛金の現金化に伴う負担の軽減が可能です。売掛債権の買い取り後は経営コンサルタント紹介などのアフターサポートも行っており、キャッシュフロー改善をサポートします。キャッシュフローの悪化にお困りの方は、ぜひ株式会社JPSのファクタリングサービスのご利用をご検討ください。

LINEからのお問い合わせはアイコンから