売掛債権を支払い期日の前に現金化できるファクタリングは、企業にとって便利な資金調達方法の一つです。利用を検討している方も多いでしょう。この「ファクタリング」の名前を使ったサービスの中に「後払いファクタリング」があります。

後払いファクタリングは、一般的なファクタリングと全く異なる仕組みです。そのため安易な利用には注意が必要な場合もあります。本記事では後払いファクタリングの仕組みや種類、一般的なファクタリングとの違いなどについて解説します。違いやリスクを理解して、正しくファクタリングを活用してください。

後払いファクタリングとは?

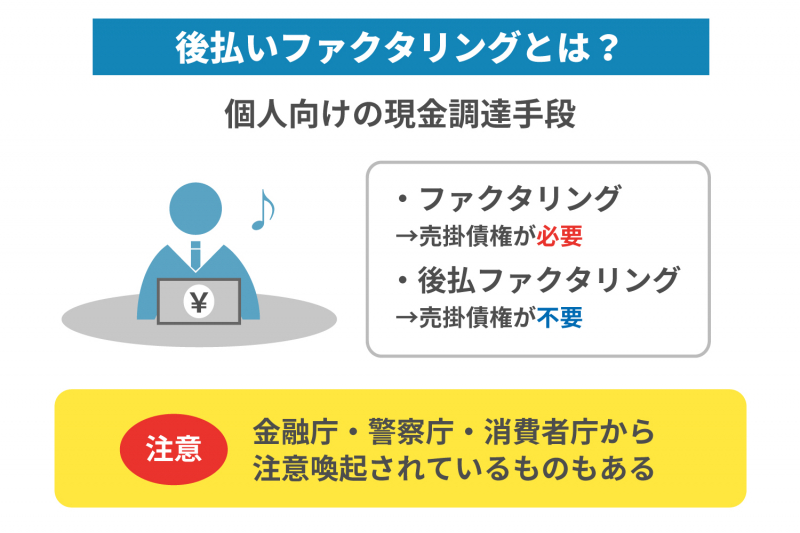

後払いファクタリングは個人向けの現金調達手段として、近年広く利用されつつある現金化サービスです。手軽に現金が手に入るサービスですが、「後払い現金化」「ツケ払い現金化」などと呼ばれるものの中には、金融庁や警察庁、消費者庁から注意喚起されているものもあります。

後払い現金化は形式的には、後払いによる商品の売買です。商品代金の支払いに先立って、商品の購入者が現金を受け取り、後日、商品代金を支払うのが一般的です。

ただし、本来の商品の代金と先に受け取った現金との差額が高額となる傾向があり、商品の価値と価格が見合っていないことも少なくありません。利用者も商品購入が目的ではなく、現金をすぐに手にしたいというニーズで利用している傾向があります。

先に手にした現金よりも、後で支払う金額の方が高い場合、かえって経済的生活が悪化する恐れもあるため、安易な後払いファクタリングの利用には注意が必要です。

※参考:日本貸金業協会・財務局・金融庁・警察庁・消費者庁「いわゆる後払い(ツケ払い)現金化に要注意」

ファクタリングとの違い

そもそもファクタリングは、債権の買い取りを意味する言葉で、企業や個人事業主の資金調達方法の一つです。売掛債権(取引先に代金の支払いを後から請求する権利)をファクタリング会社に譲渡すると、本来の支払い期日より前に手数料を引いた現金が得られるため、企業の資金繰りの改善などに利用されています。

ファクタリングでは売掛債権の存在が必須ですが、後払いファクタリングに売掛債権は関係ありません。

またファクタリングでは自社が保有する売掛債権の金額が限度額ですが、後払いファクタリングでは初回利用の場合、1万〜5万円程度しか現金化できないのが一般的です。そのため企業の資金調達には向きません。

ファクタリングなどの売掛債権を利用した資金調達は、経済産業省・中小企業庁も利用を促進している方法です。名前が似ていても後払いファクタリングとは異なるものであるため、混同しないよう注意してください。

※参考:経済産業省中小企業庁「売掛債権の利用促進について」

後払いファクタリングの仕組み

後払いファクタリングはBNPL(Buy Now Pay Later)などの後払いサービスと似たような仕組みを利用した現金化です。BNPLを利用すると、商品を購入した後に料金を後払いする仕組みで、手元にお金がなくてもショッピングができます。

後払いファクタリングはBNPLのように、手元に現金がなくてもお金を調達できるようにしたシステムです。

基本的な流れを見ていきましょう。

- 1. ファクタリング業者が指定する商品を利用者が後払いで購入する

- 2. 購入した商品を業者に売る

- 3. 商品の売却代金を利用者が現金で受け取る

- 4. 期日までに受け取った代金+手数料を業者に支払う

例えば、ファクタリング業者が指定する商品を10万円で購入したとします。それを業者が買取業者に7万円で売却し、その代金7万円を利用者に振り込みます。そして利用者は支払い期日に7万円+手数料3万円の合計10万円を支払うのが一般的な流れです。

ただし、後払いファクタリングのサービスを提供する業者によって、現金化するための方法が異なる場合もあります。次の項目で後払いファクタリングの主な種類を見ていきましょう。

後払いファクタリングの種類

ここからは後払いファクタリングの種類をご紹介します。

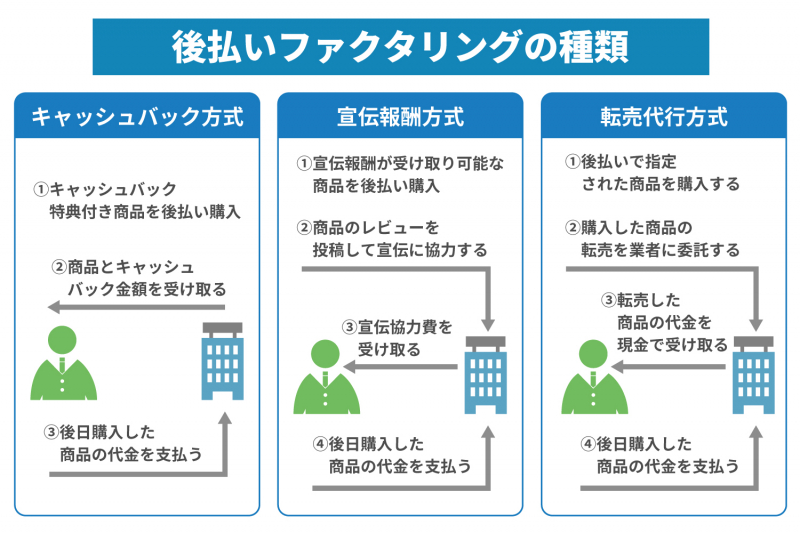

キャッシュバック方式

キャッシュバック方式は後払い現金化業者が販売しているキャッシュバック特典付きの商品を後払いで購入する方法です。

利用の流れは以下のようなものです。

- 1. キャッシュバック特典付き商品を後払いで購入

- 2. 商品とキャッシュバック金額を受け取る

- 3. 後日購入した商品の代金を支払う

購入する商品はデジタルアートやデジタルコンテンツなどが一般的です。商品を購入すると約10〜30分でキャッシュバックとして現金が振り込まれ、翌月の給料日や購入後1カ月後に代金を支払います。

例えば1万円のデジタルアートをダウンロードした場合、7千円をキャッシュバックしてもらえますが、後日1万円の代金支払いが必要です。

宣伝報酬方式

宣伝報酬方式とは購入した商品のレビュー記事を投稿して、購入価格の6~7割を宣伝協力費として受け取るタイプの後払いファクタリングです。購入する商品は主に情報商材やFXの自動売買ソフトなどが一般的です。

宣伝報酬方式では、以下のような流れで現金の受け取りと支払いをします。

- 1. 宣伝報酬が受け取り可能な商品を後払いで購入

- 2. 商品のレビューを投稿して宣伝に協力する

- 3. 宣伝協力費を受け取る

- 4. 後日購入した商品の代金を支払う

レビューは1分程度で書き終えられる簡単なものが多く、文章が苦手な人でも利用できます。ただし宣伝協力費はあくまで名目であるケースが多く、受け取った金額に一定の手数料をプラスして支払うことがほとんどです。

転売代行方式

転売代行方式は前述したとおり、業者が指定する商品を購入して、売却を委託して購入価格と売却価格の差額分を現金としてもらえる仕組みです。

商品転売代行方式の流れは、以下のとおりです。

- 1. 後払いで指定された商品を購入する

- 2. 購入した商品の転売を業者に委託する

- 3. 転売した商品の代金を現金で受け取る

- 4. 後日購入した商品の代金を支払う

この方法では商品が送られてくることもなく、実質的には申し込みだけで現金が振り込まれる形となります。ただし、振り込まれる金額よりも支払い金額の方が高額になるのはいうまでもありません。

またそもそも商品が存在せず、中古品売買の体裁を取っているだけのケースもあります。その場合は、実質的に「業者によるお金の貸し付け」と見なされ、違法行為となる可能性があります。

後払いファクタリングの特長

ここからは後払いファクタリングの主な特長を紹介していきます。

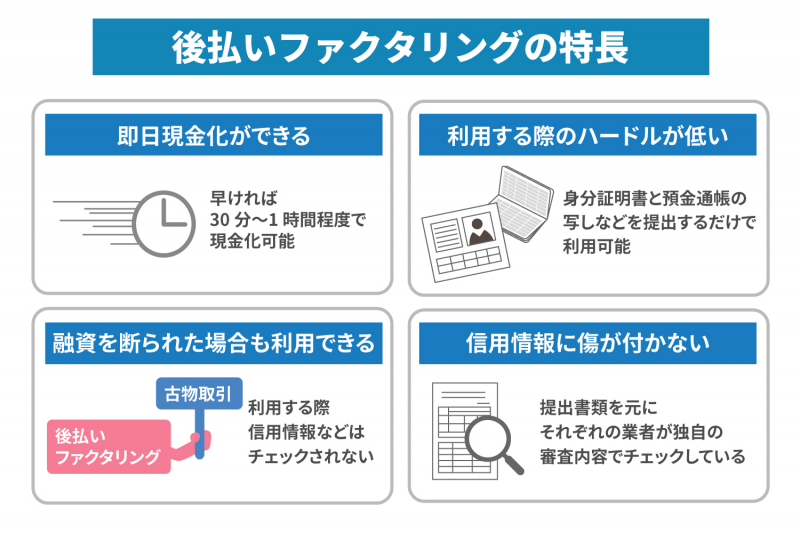

即日現金化ができる

後払いファクタリングでは、早ければ30分〜1時間程度で現金化が可能です。サービス登録をして指定の商品を購入するだけで、申し込み当日に現金が振り込まれるため、気軽に利用できるのが特長です。急に現金が必要となった人に利用される傾向にあります。

利用する際のハードルが低い

利用する際のハードルが低い点も、後払いファクタリングが利用される理由です。金融機関や貸金業者からの借り入れやカードローンでは、身分証明書はもちろん、源泉徴収票や確定申告書、課税証明書などの提出が必要で、審査に通らないと借入れできません。

しかし後払いファクタリングでは、免許証などの身分証明書や入金が確認できる預金通帳の写しなどだけで利用することが可能です。またスマートフォンやパソコンだけで完結するハードルの低さも利用される理由の一つです。

融資を断られた場合でも利用できる

後払いファクタリングは古物取引の形態を取っています。借り入れではないため、利用に当たって信用情報などはチェックされません。

例えば信用情報に事故情報が登録されている状態となっていて、銀行や消費者金融などでは融資を断られてしまう人でも、後払いファクタリングなら利用できます。

また融資ではないため、年収の3分の1までしか借り入れできないとする、総量規制の対象にもなりません。そのため他からの借り入れが多く残っていて、新たなカードローンやキャッシングに申し込めない人にも利用されています。

※参考:金融庁「貸金業法のキホン」

信用情報に傷が付かない

後払いファクタリングの利用では、提出書類を元にそれぞれの業者が独自に設定している審査内容でチェックしています。そのため利用しても信用情報機関には記録が残りません。

なお、一般的なファクタリングを使って資金調達した場合も、信用情報に悪影響が及ぶことはありません。ファクタリングは融資によって資金を調達する方法ではなく、売掛金を現金化して手元のお金を増やす方法であり、信用情報として記録されないためです。

後払いファクタリングのリスク・注意点

後払いファクタリングはリスクが伴う現金調達方法です。ここから紹介する点には特に注意してください。

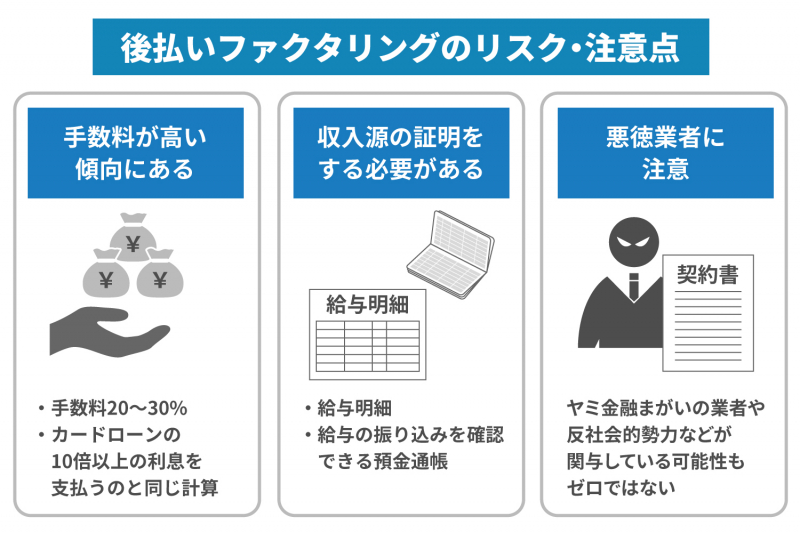

手数料が高い傾向にある

後払いファクタリングでは、一般的に後払いで購入した商品代金の70〜80%程度しか現金を受け取れません。残りの20〜30%は手数料として業者に支払うことになります。

もし手数料が20%かかる場合、支払いまでの期間を1カ月として年利に換算すると240%の利率です。手数料が30%かかった場合では、年利換算で360%にもなります。

カードローンなどに適用される利息制限法の上限は、借入額によって幅がありますが年利が15〜20%の範囲に納まるよう決められています。

後払いファクタリングで20〜30%の手数料がかかる場合、カードローンの10倍以上の利息を支払うのと同じ計算です。仮に後払い現金化を借り入れと見なした場合、法律の上限を大きく超えている点に注意しましょう。

収入源の証明をする必要がある

後払いファクタリングは利用のハードルが低いとご紹介しましたが、誰でも利用できるわけではありません。利用するには収入源があることの証明が必要です。

なぜなら後払いファクタリングは毎月入る給料を担保としているためです。給与明細や給与の振り込みを確認できる預金通帳がある場合は、返済能力があると判断されます。

一方、無職や専業主夫や主婦、パート・アルバイトの方は利用を断られたり、利用を制限されたりする場合もあります。中には職場に在籍確認する業者もあるので、勤務先に連絡されたくない場合には、申し込む業者がどのような確認方法を取っているか把握しておきましょう。

悪徳業者に注意

後払いファクタリング現金化業者の中には、悪徳業者が存在する可能性もあるため注意が必要です。

キャッシングやカードローンなどのサービスを提供する貸金業者は、貸金業法の許可が必要で業務も法律によって規制されています。しかし、後払い現金化を請け負う業者には法的な許可や届出、規制がありません。

そのためヤミ金融まがいの業者や反社会的勢力などが関与している可能性もゼロではありません。金融庁や警察庁、消費者庁が後払い現金化に対して注意喚起しているのも、悪徳業者がいるためです。

例えば、商品を売った業者と転売先が同じ場合は、実質的に「業者が利用者にお金を貸し付けている」と見なされる可能性があります。また商品自体に価値がない場合や、レビューの投稿が簡単なのに対価である報酬が高い場合も、貸し付けとみなされる恐れがあります。

資金の貸し付けをする業者には貸金業の登録が必要です。無登録業者による貸し付けや、貸し付けと見なされる行為は違法となるので注意しましょう。

法的な保護がない中で悪徳業者に関わってしまうと、トラブルになった場合に保護してくれる法律がないため、自ら裁判などを起こす必要があります。最悪の場合、泣き寝入りを強いられる可能性もあるでしょう。

後払いファクタリングは2023年10月現在、違法であるとはいえません。しかし悪徳業者が中には存在し、法律に抵触する恐れもあるグレーな現金調達方法であることを頭に入れておきましょう。

まとめ

企業の売掛債権を譲渡する一般的なファクタリングは、後払いファクタリングと異なり、違法性は全くありません。民法の第466条(債権の譲渡性)にも「債権は譲渡できる」と明記されています。民法が定める債券には売掛債権も含まれるため、ファクタリングによる債権の譲渡は法に基づいた取引です。

またファクタリングでは売買契約書を取り交わすため、契約書をしっかり確認すればトラブルが起きることも少ないでしょう。

現金が必要になったとき、売掛債権があるならまずはファクタリングを検討してみましょう。ファクタリングを検討する際は、ぜひ株式会社JPSにご相談ください。

株式会社JPSが提供するのは、手数料が2%と業界でも低水準で、事務手数料もかからないファクタリングサービスです。審査期間は最短即日で、調達可能額は1億円までと使いやすいのが特徴の一つです。オンライン審査・オンライン契約にも対応しており、経営コンサルティングの紹介も行っています。ファクタリングのことなら、ぜひ株式会社JPSにご連絡ください。

※参考:e-Gov法令検索「民法(第466条)」

LINEからのお問い合わせはアイコンから