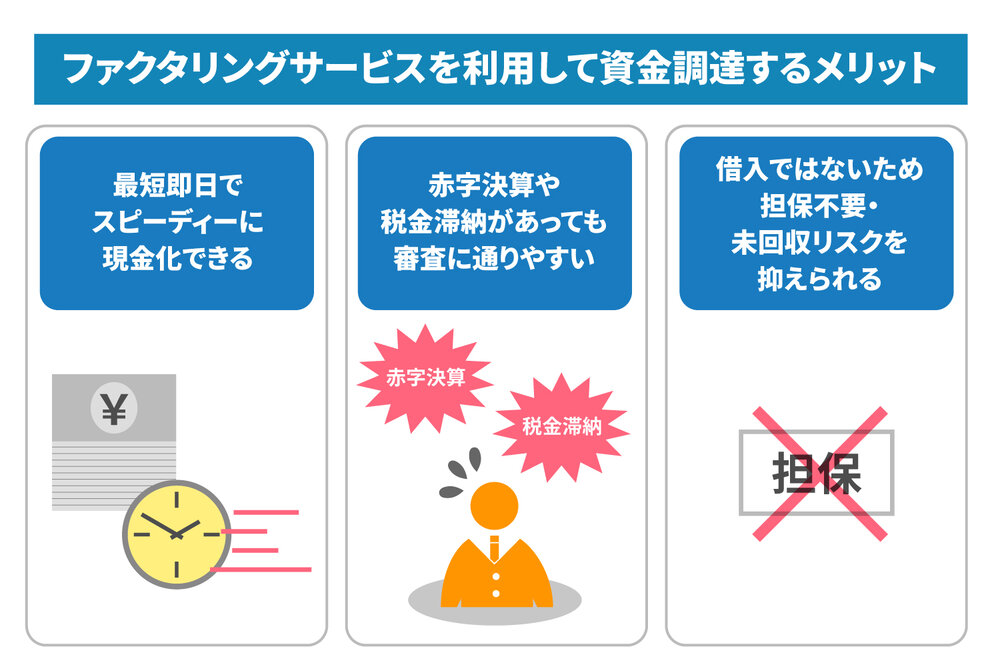

ファクタリングは売掛債権を利用して、早期の資金調達を実現するサービスです。「借入れではない資金調達法」としても注目を集めています。

事業の拡大や機材の導入などのタイミングで、ファクタリングによる資金の調達を計画しているものの、「違法ではないのか」「合法であると確認してから利用したい」と考える経営者の方もいるでしょう。

結論を述べると、ファクタリング自体は適法です。ただし、中にはファクタリングにみせかけた違法なサービスを提供している業者もあるため、注意が必要です。

本記事ではファクタリングが合法とされる法的根拠や実際の裁判事例、違法なファクタリングの事例を解説します。裁判例を調べる方法や違法業者を見分けるコツなども紹介するので、利用を検討している方は参考にしてください。

ファクタリングとは?

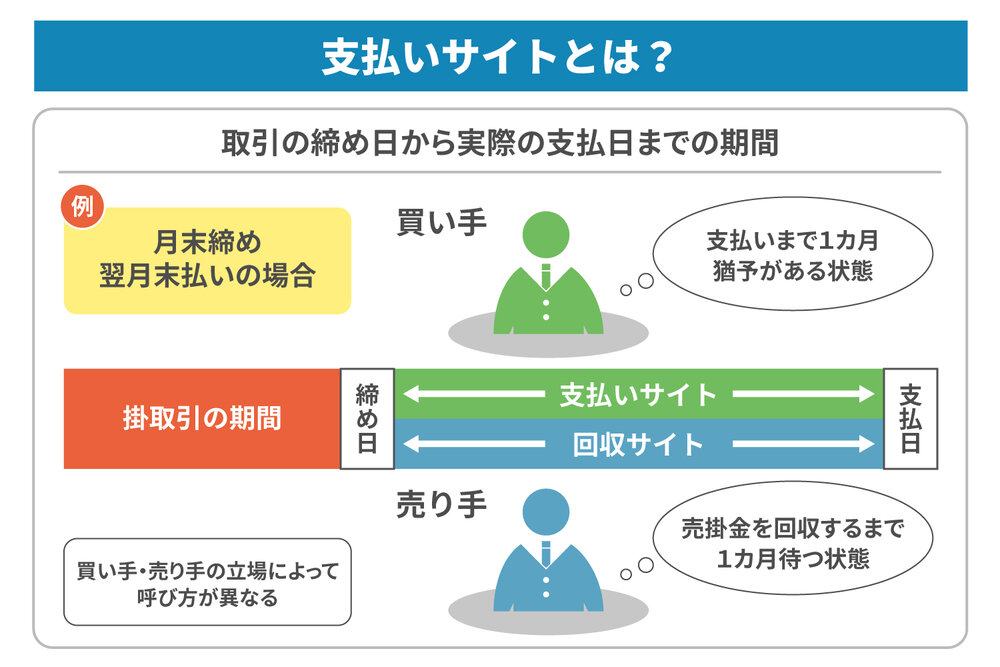

ファクタリングとは、売掛債権をファクタリング会社に売却して資金を調達することです。未回収の売掛債権を売却すれば、売掛先からの支払いを待たずに債権を現金化できるため、急な資金需要がある場合などに利用されています。

日本では商品やサービスを先に提供して、後日に支払いを受ける企業間信用取引が一般的です。そのため商品を提供しても、入金までに一定期間空くこともあり、期日まで現金が入ってきません。また売掛金の入金が遅れたり、取引先の倒産などで売掛金が未回収になったりするリスクもあります。

そこで売掛債権をファクタリング会社へ売却して早期に現金化することで、企業の財務サイクルへの悪影響を減らせることも、ファクタリングのメリットです。

売掛債権を譲渡して資金調達する契約を「買取型」と呼び、売掛金が回収できなくなった場合にファクタリング会社が保証金を支払う契約を「保証型」と呼びます。本記事では、利用者の多い買取型ファクタリングを中心に解説していきます。

ファクタリングが違法ではない法的根拠

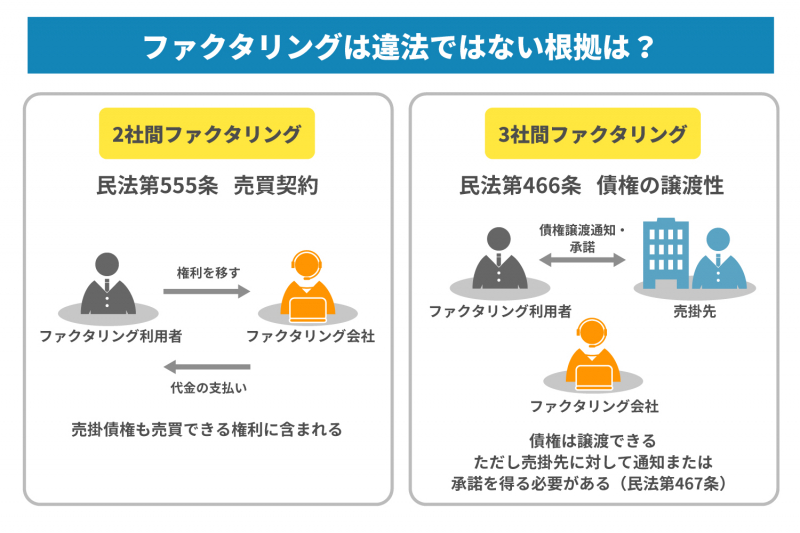

ファクタリングは合法的な資金調達方法です。ただしファクタリングを適法とする法的根拠は、契約形態によって変わります。

ファクタリングは「利用者とファクタリング会社」で契約する2社間方式と、「利用者とファクタリング会社に売掛先を加えた3社」で契約する3社間方式の2種類に大別されます。

2社間ファクタリングは民法第555条「売買契約」が法的根拠です。民法第555条では権利を移すと約束し、見返りに代金を受け取ることを「売買契約」と位置づけています。売掛債権も売買契約できる権利の一つであるため、2社間ファクタリングは「売掛債権の売買契約」に該当します。

一方、3社間ファクタリングは民法第466条「債権の譲渡性」に記載された「債権は、譲り渡すことができる」が法的根拠です。

また3社間ファクタリングでは、民法第467条に定められた「指名債権譲渡の対抗要件」に従って、売掛先である債務者に対して通知または承諾を得る手続きが必要になります。

対抗要件とは、債務者に対して請求する権利を主張するための条件のことです。対抗要件は債権の二重譲渡などのトラブルに備えるためのものです。

参考:e-Gov法令検索. 「民法(第466条・467条・第555条)」

ファクタリングで訴えられることはある?

ファクタリングが適法である法的根拠はあるものの、融資における銀行法・貸金業法・利息制限法のように、規制を目的とした法律は存在しません。そのためトラブルがあった場合、ファクタリング会社から利用者が訴えられたり、逆に利用者がファクタリング会社を訴えたりするケースもあります。

ここではファクタリング会社が原告となって利用者を訴えたケースと、利用者が原告となりファクタリング会社を訴えた場合に分けて、それぞれのケースを紹介します。

ファクタリング会社が訴える場合

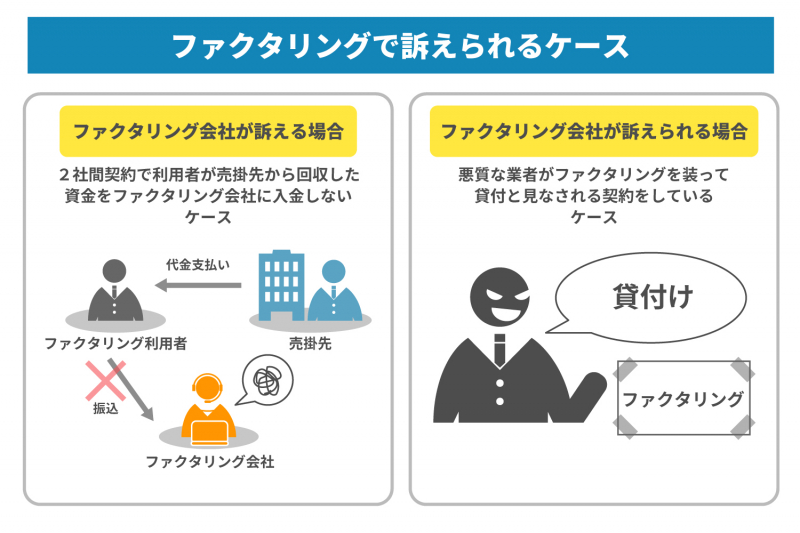

ファクタリング会社が原告となって利用者を訴えるケースの多くは、2社間契約で利用者が売掛先から回収した資金を、契約どおりファクタリング会社に入金しないケースです。通常の2社間ファクタリングでは、売掛債権を買い取った後に売掛先からの代金を受け取る権利があるのはファクタリング会社です。そのため、利用者は売掛先から支払われたお金をファクタリング会社に渡す必要があります。しかし、本件のように支払い期日後にファクタリング会社への入金を拒否するケースが少なからずあります。利用者が回収した売掛金を運転資金に回してしまったことなどが、主な原因です。

また利用者が「本契約は実質的には金銭消費貸借契約(貸金契約)のため契約自体が無効」などと主張して、売掛金の支払いを拒否したため、ファクタリング会社が支払いを求めて訴える場合もあります。このケースでファクタリング会社がきちんと債権譲渡契約を締結している場合、ファクタリング会社の勝訴となる事例がほとんどです。

ファクタリング会社が訴えられる場合

利用者が原告となり、ファクタリング会社を訴えるケースもあります。その多くは悪質な業者がファクタリングを装って、貸付けと見なされる契約をしている場合です。例えば後述する給与ファクタリング(給与を対象とした個人向けのファクタリング)は貸付けに当たるとされ、利用者の訴えを認める裁判例が多く出ています。

違法性のあるファクタリング例5選

ファクタリングには、サービス提供業者の参入を規制する法律が存在しません。そのため悪質な業者が、違法性の高いファクタリングや貸付けをしているケースもあります。ここでは違法性のあるファクタリング例を5つ紹介しましょう。

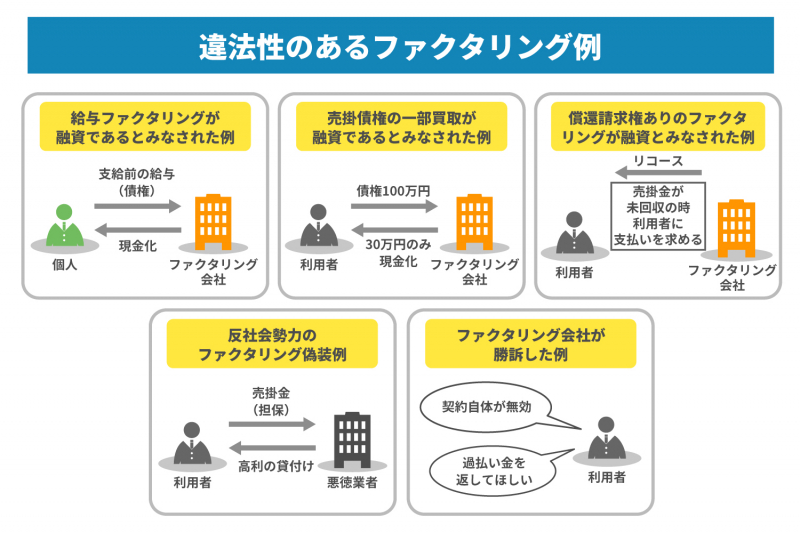

1. 給与ファクタリングが融資であると見なされた例

給与ファクタリングは給与債権を対象とした個人向けのファクタリングで、支給前の給与を債権として業者に売却して、給料日前に現金化する仕組みです。

最高裁は、これまでに給与ファクタリングを「給与債権を担保にした融資」との判決を出しています。また金融庁も「個人が勤務先に対して有する給料を対象とした給料ファクタリングを業として行うことは、貸金業に該当(貸金業登録が必要)する」としています。

貸金業の無登録業者(闇金)による給与ファクタリングは、偽装ファクタリングと呼ばれ違法性が高いため注意しましょう。

2. 売掛債権の一部買取が融資であると見なされた例

額面100万円の売掛債権のうち30万円のみ現金化するなど、売掛債権の一部買取はファクタリングに該当せず、融資と見なすとの裁判例もあります。

そもそもファクタリングは利用者が保有する特定の売掛債権を全てファクタリング会社に売却して、手数料を差し引いた現金を受け取る仕組みです。

しかし融資と見なされた例では、ファクタリング会社が売掛債権の一部を預かる形として、利用者が取引先から売掛債権を全額回収した後で、残りの現金を利用者が受け取る取り決めとなっていました。

裁判所は、このケースを売掛債権を担保とした実質的な融資と判断しています。売掛債権は分割買取できない性質があるため、分割にした時点で売掛債権を担保にした貸付けと見なされたのです。

貸付けであれば貸金業法に従う必要があります。ファクタリング業者が貸金業登録していない場合は、貸金業法違反に問われます。

3. 償還請求権ありのファクタリングが融資と見なされた例

償還請求権とは売掛金が取引先から支払われなかった場合に、ファクタリング会社が支払った費用に相当する金額の返還を利用者に請求できる権利のことです。「リコース」や「遡及権」とも呼ばれます。

ファクタリングでは売掛債権の売却と同時に、売掛債権が未回収となるリスクもファクタリング会社に移転するのが原則です。そのため償還請求権のないノンリコース契約を締結するのが一般的で、売掛先の倒産などで回収できなくなっても利用者に支払い義務はありません。

しかし、償還請求権があるウィズリコース契約を条件としている業者も、中にはあります。この場合、売掛先から売掛金を回収できないと、利用者が代わりに支払わなければなりません。

この償還請求権のあるウィズリコース契約について、東京地方裁判所は実質的に売掛債権を担保とした融資と同等であるとの判決を下しています。融資であれば当然、貸金業の許可が必要です。また、手数料も年利換算して利息制限法の範囲内にしなければなりません。

4. 反社会勢力のファクタリング偽装例

残念ながらファクタリングを隠れ蓑にしている悪徳業者も存在します。その大半は実際には法外な利息で融資している闇金業者であり、そもそもファクタリング会社ではありません。

ファクタリングを装った闇金業者は、表面的には「売掛金を買い取る」と勧誘してきます。しかし契約書に「債権譲渡契約」と定められておらず、売掛金を担保とした高利の貸付けを実施するのが代表的な手口です。

過去には反社会的勢力が高額な手数料を取った上で売掛債権を買取、資金化できなかった部分を、同じ反社会的勢力グループが営業する闇金融で借りさせる事例もありました。

ファクタリングを装った悪質馬業者の見分け方は、後半で紹介するので参考にしてください。

5. ファクタリング会社が勝訴した例

正規の手続きを踏んだファクタリング会社相手の裁判では、利用者側が敗訴するケースも少なくありません。

ファクタリング会社が勝訴している裁判は、次の2つの傾向が多いです。一つ目は、利用者側が「本契約は金銭消費貸借契約のため契約自体が無効である」と主張する事例、2つ目は「融資に該当するため利息制限法の上限を超える過払い金を返してほしい」などと訴える事例です。

上記のようなケースで、ファクタリング会社側が以下のような対応をしている場合、利用者の訴えの多くは退けられます。

- 売掛債権の売買契約書を締結している

- 売掛債権の存在を確認している

- 売掛先(債務者)の信用情報調査を実施した

- ファクタリング会社が債権者に債権譲渡通知している

- ノンリコース(償還請求権なし)契約である

ファクタリングに関する判例を調べられるソフト・Webサイト

前述のとおり、ファクタリングには法的な規制がありません。そのため民法の一般原則が適用され、法律で定められていない部分は過去の裁判例が法律の代わりとなります。

そのため裁判例を知っておくと、さまざまなトラブルに対応する際の参考になります。ここでは、ファクタリングにまつわる過去の裁判例の調べ方を紹介しましょう。

有料の判例検索ソフト

裁判例を調べるには、インターネットの裁判例検索サービスを利用するのがおすすめです。裁判例検索サービスとは過去の裁判例を検索し、判決文などをオンライン表示できるデータベースのことです。

裁判例検索ソフトの利用には月額で費用が発生しますが、過去の判例がまとめられており、使い勝手もよいため、多くの弁護士も利用しています。

代表的な判例検索ソフトには「LEX/DCインターネット(TKC)」「D-1LAW(第一法規)」「判例秘書(LIC)」「Westlaw(ウェストロージャパン)」などがあります。無料のトライアル期間を設けているサービスもあるので、まずは試してから導入するのがおすすめです。

裁判所・弁護士会の裁判例検索

無料で判例検索をしたい場合は、裁判所が公開している「裁判例情報」を利用するとよいでしょう。検索条件指定画面で調べたいワードを入力すると、過去の裁判例が一覧表示されます。例えば「ファクタリング」と入力すると、ファクタリング関連の裁判例が表示され、クリックするとPDFで詳細が分かる仕組みです。

裁判年月日や事件番号、裁判所名などの検索条件も指定できます。ただし裁判所の裁判例情報は、判例数が有償の検索サービスに比べると少なめです。

地方によっては、弁護士会が裁判例検索サービスを提供している場合もあります。例えば兵庫県弁護士会では、消費者問題に関する判決などを収集し、検索情報を提供しています。

弁護士事務所のWebサイト

弁護士事務所の中にはWebサイトで、ファクタリングの裁判例に関するコラムやブログを掲載しているところもあります。そうした記事は、判決を法律の専門家である弁護士が解説しているため、判決の原文を読むよりも分かりやすいのが特徴です。

新聞社のニュースサイト

新聞社のニュースサイトでも裁判例の確認は可能です。新聞社は、注目の判決をニュースとして報道します。オンラインサイトであれば過去のニュースも検索できるため、検索窓に「ファクタリング」と入力すると、ファクタリングに関連する注目の判決を閲覧できます。

注目されている裁判では判決の要旨や判決文全文だけでなく、記者や専門家による解説記事が載っていることもあるため、より分かりやすく裁判例を理解できるでしょう。

民間業者が運営しているWebサイト

経営・金融コンサルタント会社などの民間業者が運営しているWebサイトで、ファクタリングに関連する裁判例や解説が掲載されていることもあります。経営や金融のプロが裁判例を分かりやすく解説している記事も多く、法律の知識がなくても読みやすいのが特徴です。

個人が運営している判例検索サイト

個人が運営している裁判例検索サイトもあります。個人が運営しているサイトは、公的サイトのように全て信用できる訳ではありませんが、無料で利用できるのがメリットです。

ファクタリングに関する判例を調べる際のポイント

ファクタリングの裁判例を調べる際は、次のような点に注意してください。

公的機関が出している情報から先に調べる

裁判例を掲載しているサイトにはさまざまな種類がありますが、なるべく裁判所や官公庁などの公的な機関が出している情報を優先的に調べるようにしましょう。個人や民間業者のコラムやブログ記事の中には、間違った解釈や解説をしているものもあるためです。

公的な情報源でなくても、弁護士事務所の記事や新聞社のニュースサイトの方が、個人や民間業者の記事と比べると情報源がしっかりしている傾向があります。

原文が難しい場合は解説を探す

裁判例の原文には、難解な法律用語も含まれています。例えば「欠缺(けんけつ)」「結果無価値」「危険負担」など、あまり日常で使用しない言葉も判決文では用いられるため、読みにくいと感じる方もいるでしょう。

もし裁判例の原文が難しく理解しにくい場合は、解説が載っている記事を参考にしてみてください。法律用語の解釈や判決の趣旨を理解できるはずです。

裁判所名と年月日を確認する

民間業者や個人のWebサイトで紹介されている裁判例が正確なものか否かを判断する際は、「裁判所名」と「裁判年月日」に注目してみましょう。

裁判所名とは「大阪地方裁判所」「東京高等裁判所」などの裁判所の名称で、裁判年月日は判決・命令・決定が言い渡された年月日のことです。

裁判所名と裁判年月日が分かれば、裁判所の裁判例検索に入力して、原文を確認できます。原文を確認すると、民間業者や個人のWebサイトで紹介されている情報が正確かどうか判断できます。

ファクタリングで違法業者を見分けるコツ

前述したように、ファクタリングを装って違法なサービスを提供している業者は後を絶ちません。ファクタリングの利用を検討しているならば、違法業者を見分けるコツを理解しましょう。

手数料が相場よりも著しく高い

違法業者を見分けるポイントの一つが手数料です。ファクタリングの手数料の相場は、2社間契約で5〜10%程度、3社間契約で2〜8%程度とされています。売掛先企業の与信によってはこの手数料を超えるケースもありますが、相場より著しく手数料が高く設定されている場合は注意してください。

またファクタリングの手続きには、手数料以外に出張交通費や印紙代、登記費用などがかかる場合もあります。中には手数料が相場の範囲に収まっていても、別途手続きにかかる諸費用として高額な追加料金を請求するケースもあるため気を付けましょう。

審査不要をうたっている

「審査不要」をうたっている業者も注意が必要です。通常ファクタリングを利用する際には、売掛債権を回収できるかどうかの審査が必ず行われます。そうした業者はファクタリングサービスを提供しているのではなく、高金利の貸付けなどで暴利を狙っている業者の可能性もあります。審査不要をうたっている業者は、怪しい業者と判断してよいでしょう。

会社の所在地が明示されていない

悪質業者の場合、会社のWebサイトに住所が記載されていない傾向があります。また記載されている住所が全く関係のない場所や架空の場所になっていることも少なくありません。契約する際は、その住所に会社が存在しているか地図アプリなどで調べてみるのがおすすめです。

売掛金の分割払いに対応している

2社間ファクタリングでは売掛先からの入金を、一括でファクタリング会社に支払うのが原則です。分割で支払うことはありません。

分割払いは貸金業にのみ認められているものです。貸金業登録している業者であれば法的な問題はありませんが、登録していない場合は違法な闇金業者の可能性があるため注意してください。

担保や保証人を要求される

ファクタリングは融資と異なり、売掛債権の買取サービスのため、保証人や担保を必要としません。仮に担保や保証人が必要な場合は、売掛債権を担保とした貸付けとなります。もし契約時に担保や保証人を求められたら、違法業者の可能性を疑ってください。

契約書がない

悪質な業者は、契約書の作成を避ける傾向があります。契約書がない場合や控えを渡してもらえない場合は、違法業者である可能性が高いので注意してください。

また契約書がある場合でも、必要事項が記載されていなかったり、売買契約ではなく金銭消費貸借契約になっていたりするなどのケースもあります。契約書がある場合も、内容をしっかり確認しましょう。

まとめ

売掛債権を譲渡して資金を調達するファクタリング自体は適法です。法令を遵守しているファクタリング会社で適切に利用すれば、借入れや融資を受けずに急な資金需要にも対応できます。

違法業者を避けてファクタリングを利用したいなら、株式会社JPSのファクタリングサービスをご利用ください。「中小企業の未来を明るくし、事業の成長を加速させる」ことをミッションに、柔軟な資金調達ソリューションを提供しています。

株式会社JPSは反社会的勢力と一切の関係を持たないと宣言しており、全従業員に対してもコンプライアンス教育を徹底しています。ファクタリングでさらなるビジネスチャンスの獲得・拡大を目指している方は、ぜひお気軽にお問い合わせください。

LINEからのお問い合わせはアイコンから