手形割引とは、決算日になっていない手形を第三者に譲ることで現金化できるサービスのことです。

この手形割引とファクタリングは、似ているようで大きく異なります。

この記事では、手形の概要や種類、ファクタリングと手形割引の違いについて解説します。

最後まで読めば自分に合った適切なサービスを選択できるでしょう。

手形とは

手形とは、企業間で取引した金額を支払期日までに支払うことを約束した証明書のことです。

通常の取引であればすぐに現金を用意しなければなりません。

ですが、その代わりに手形を発行することで、支払期日を遅らせることができるのです。

この手形は、すぐに現金を用意できないケース、期間をあけてまとめて支払いたいときなどに活用します。

手形の種類

「手形に種類なんてあるのか?」と、疑問に思われる人もいるでしょう。

実はこの手形には「約束手形」と「為替手形」の2種類があるのです。

一つずつ詳しく見ていきましょう。

約束手形

手形を発行した人が「いつまでに払う」と受け取った人へ約束することを、約束手形といいます。

日本で発行される手形のほとんどがこの約束手形です。

特徴として振出人と受取人でやり取りを行い、二者間のみで現金の支払いが完了します。

為替手形

為替手形は、振出人と受取人の約束だけでなく、間にもう一者が入って代わりに支払いを行う少し特殊な手形です。

例えば、A社がB社に代金の支払いをするケースがあったとします。

約束手形であればA社とB社のやり取りのみで完結します。

一方の為替手形を使う場合、A社が直接支払いをせずに間に入ったC社に対して為替手形を発行し、C社が代わりにB社へ支払いを行うのです。

このような、三者間で行われる手形を為替手形といいます。

しかし、この為替手形を発行する人は全体の10%以下で利用者は多くありません。

手形割引について

次に手形と似た言葉の手形割引を見ていきましょう。

手形割引とは、決算日になっていない手形を第三者に譲ることで現金化できるサービスのことです。

手形は通常、決算日にならなければ現金を受け取ることができませんが、手形割引を利用することで瞬時に現金を用意できます。

現金が急ぎで必要なときに手形割引を活用しましょう。

ただし、手形割引には手数料が発生するため注意が必要です。

現金化する際に手数料が割引されることから、手形割引と呼ばれています。

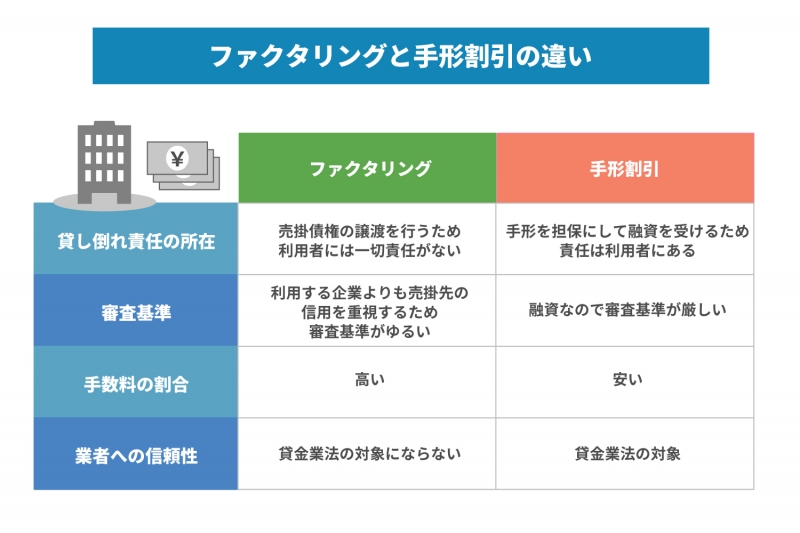

ファクタリングと手形割引の違い

手形と手形割引についてお話しました。

続いて、ファクタリングと手形割引の違いを解説します。

両者のサービスは、債権を瞬時に現金化できるという似通った特徴を持ちます。

しかし、利用条件や手数料が大きく異なるため、両者を十分に知った上でサービスを利用しましょう。

貸し倒れ責任の所在

ファクタリングと手形割引は、貸し倒れ責任の所在が違います。

手形割引は手形を担保にして融資を受けるサービスなので、貸し倒れになった際の責任は利用者にあります。

そのため売掛先が倒産して貸し倒れになった場合は、利用者がすべて負担しなければなりません。

一方、ファクタリングは売掛債権の譲渡を行うため、ファクタリング利用後に売掛先が倒産して貸し倒れになっても利用者に責任は一切ありません。

売掛先が貸し倒れになった責任は、すべてファクタリング会社が請け負うという仕組みです。

よって、ファクタリングであれば最悪のリスクを避けることができるのです。

このように貸し倒れ責任の所在がそれぞれ異なります。

審査基準

審査基準は、ファクタリングと手形割引では大きく異なります。

なぜ両者で審査基準が違うのでしょうか?

それは、手形割引は融資なのに対して、ファクタリングは売掛債権の売買だからです。

手形割引は銀行や手形割引業者から現金を借り入れる融資なので、審査基準がとても厳しくなります。

利用する企業は赤字ではないか、税金はしっかり納めているかなど、利用する企業の返済能力を調査されるのです。

一定の審査基準を満たしていなかった場合は、融資を受けられず契約できません。

対してファクタリングは、審査基準が手形割引に比べてゆるく、利用する企業の返済能力はほとんど見られないのです。

ファクタリング会社が重要視しているのは、利用する企業の返済能力ではなく売掛先の信用になります。

ファクタリング会社からしてみれば、売掛先から代金を受け取れることができれば問題ないのです。

上記のように、ファクタリングと手形割引の審査基準は大きく異なります。

手数料の割合

ファクタリングと手形割引の違い3つ目は、手数料の割合です。

手形割引はファクタリングよりも手数料が安く設定されています。

手形割引を使って銀行から融資を受ける場合、一般的に1.5%〜5%ほどの手数料です。

しかしファクタリングの手数料は、二社間の手続きで5%〜15%、三社間で1%〜5%と、手形割引に比べてコストが高く設定されています。

そのため手形割引の方が、より厳しい審査を受ける分、低い手数料で利用できるのです。

それぞれのサービスを利用する際は、手数料の割合を確認しましょう。

業者への信頼性

ファクタリングと手形割引は業者への信頼性が異なります。

「業者への信頼性ってどういうことだろう?」と、疑問に思う人は多いはずです。

実はファクタリングと手形割引は適用される法律が異なります。

ファクタリングは貸金業法の対象になりませんが、手形割引は貸金業法の対象です。

貸金業法とは、貸金業務を健全化させて両者の貸金を安全に行うための法律のことです。

手形割引は融資という形を取っている銀行などが運営しているため、この貸金業法が適用されます。

そのため貸金業の登録業者のみにサービスを提供したり、利息制限の範囲内の割引料に設定したりしています。

手形割引は定められた法律のもとの運営なのです。

一方、ファクタリングは貸金業法の対象ではないため、ファクタリング会社は貸金業への登録が不要となっています。

中には信用に欠ける会社もあるため、ファクタリングの会社選びは慎重に行わなければなりません。

ファクタリングと手形割引、どちらを利用するべき?

ここまで、ファクタリングと手形割引の違いについてお話しました。

最後にファクタリングと手形割引のどちらを利用すべきか見ていきましょう。

前項で解説したように、両者にはメリット・デメリットがあります。

自分に合った適切なサービスを利用するためにもぜひご覧ください。

貸し倒れリスクを避けたい場合はファクタリング!

貸し倒れリスクをできる限り避けたい人はファクタリングをおすすめします。

なぜなら、ファクタリングは売掛先が倒産して貸し倒れになっても、責任は全てファクタリング会社にあるからです。

売掛先によっては支払いまでの期間が長かったり、倒産の危機を感じていたりで不安になるかもしれません。

そこでファクタリングを利用すれば、売掛先のことを気にかけなくても瞬時に現金化できます。

また、利用する企業の信頼性に自信がない場合でもファクタリングできる可能性があるため、まずは相談してみましょう。

JPSではご質問や相談を無料で承っておりますので、ぜひお気軽にご利用ください。

手数料を抑えたい場合は手形割引!

手数料を抑えたい人は手形割引を利用するべきです。

手形割引はファクタリングに比べて、手数料が低くなりやすいためです。

手形割引は融資として扱うため、一定の審査基準が設けられます。

しかしその分、銀行から融資を受けると手数料は1.5%〜5%と、かなり低く設定されているのです。

また、銀行以外にも手形割引業者から融資を受けることができ、その場合の手数料は3%〜15%になります。

対してファクタリングの手数料は、二社間の手続きで5%〜15%、3社間で1%〜5%です。

このように、手形割引はファクタリングに比べて手数料が低くなりやすいのです。

とはいえ手形割引業者によっては、ファクタリングと手数料があまり変わらないケースもあります。

手形割引を検討している人はファクタリングの手数料も確認してから判断しましょう。

自分に合ったサービスを選ぼう

本記事では手形の概要や種類、ファクタリングと手形割引の違いについて解説しました。

手形割引は、決算日になっていない手形を譲渡することで現金化できるサービスです。

この手形割引とファクタリングは似ているようで大きく異なります。

貸し倒れリスクや手数料の違いをしっかり理解し、自分に合った適切なサービスを選択しましょう。

LINEからのお問い合わせはアイコンから