廻し手形もファクタリングも、どちらも資金調達方法の一つです。

廻し手形は手形を裏書譲渡する方法で、利用するためには取引先の許可が必要になります。一方、ファクタリングは売掛金をファクタリング会社に売却する方法です。

2社間と3社間、2つの取引方法があるため、やり方によっては取引先に知られることなく資金調達ができます。

本記事では、廻し手形とファクタリングについて詳しく解説し、最後に両者の違いを比較・検討します。

資金繰りの見直しや売掛金の活用方法をより深く知りたい方のために、JPSがファクタリングのポイントをまとめた資料をご用意しています。

サービスの特徴や資金化までの流れを理解しやすい内容なので、検討を進める際の確認にも役立ちます。

気になる方は、この機会に資料をダウンロードしてみてください。

お役立ち資料をDL

廻し手形とは受取手形を他社に譲渡し支払いに充てる方法

廻し手形とは、受け取った手形を満期日よりも前に他社に譲渡し、支払いに充てる方法です。譲渡の際、必要事項を裏面に記載することから、手形の裏書や裏書手形、裏書譲渡と呼ばれることもあります。

本来、手形は満期にならないと現金化できません。しかし、廻し手形として使うことで、現金のように支払いに充てることが可能です。

例えば、手元に額面50万円で支払期日の到来していない約束手形があったとします。他社との取引で100万円の支払いが必要なら、上記の約束手形50万円を裏書譲渡(廻し手形)し、現金50万円を合わせれば、代金の支払いに代えることができます。

そもそも一般的な手形とは

一般的な手形とは、一定の期日後(満期)に現金化できることを約束した証書のことです。手形を発行された(受け取った)企業は、満期日以降に金融機関に持ち込めば、額面通りの金額を受け取れます。

このため、商取引では、手元に現金がないときや、預金が足りないときでも手形を発行すれば売買が可能です。

なお、手形には振出人と受取人の二社間で取引を行う約束手形や、振出人と受取人の他に支払人の三社間で取引を行う為替手形など、さまざまな種類があります。

手形割引との違い

廻し手形と間違いやすいものに、手形割引があります。手形割引とは、手形を満期よりも前に金融機関や手形買取業者に買い取ってもらい、現金化する資金調達方法です。手形は、本来ならば満期日よりも前に決済できないものの、手形割引で所定の手数料を払えば現金化できます。

そのため、受け取れる金額は額面以下となるものの、必要な時に現金を調達できる点がメリットです。

廻し手形は現金化ではなく、手元にある手形を他社への支払いに充てる点が異なります。また、額面の金額どおり利用できる点にも違いがあります。

廻し手形のやり方

廻し手形はやり方も簡単です。

以下の3つのステップで行えます。

- 1.支払先に廻し手形で支払う了解を得る

- 2.支払いに使う手形に裏書する

- 3.廻し手形を譲渡する

それぞれ、解説します。

支払先に廻し手形で支払う了解を得る

支払いに廻し手形を使うときは、事前に取引先に確認し合意を得る必要があります。なお、確認方法は電話や口頭でも問題がないものの、文書やメールを送付するなどして、内容を残しておきましょう。

合意を得る際は、手形の振出人や満期(支払期日)も伝え、支払先から合意を得られれば、廻し手形の処理をします。

支払いに使う手形に裏書する

手形の裏面には譲渡時に必要な記載事項が書かれており、これらを書くことを、手形の裏書といいます。

記入する内容は以下の通りです。

- 譲渡する日付(年月日)

- 裏書をする者の情報(住所・会社名など)

- 会社印

- 被裏書人(手形を受け取る人・会社)の名称

なお、譲渡する日付や被裏書人は記載しなくても問題ありません。

裏書をする者の情報については、個人の場合、氏名(屋号)と住所を記載し捺印をします。法人の場合は、住所・会社名・代表取締役氏名を記載し、会社印を捺印します。

これらが正しく書けていれば、裏書の完成です。

廻し手形を譲渡する

最後に、支払先に裏書を記載した廻し手形を譲渡すれば完了です。

なお、裏書が間違っていると、裏書不備とみなされ、不渡りとなるため注意しましょう。譲渡した手形はさらなる譲渡も可能です。

廻し手形のメリット

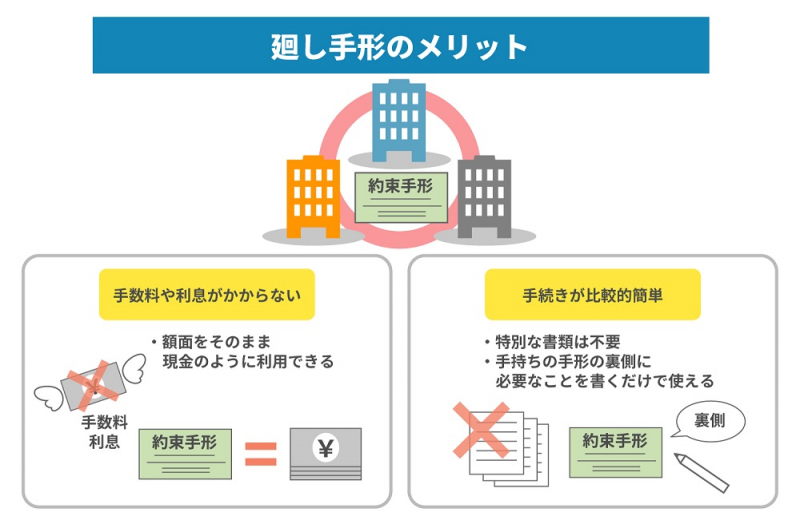

廻し手形のメリットは、現金のように使えて、手数料や支払い利息がかからない点です。また、他の資金調達方法と比べ、手続きが簡単な点もメリットでしょう。

手数料や利息がかからない

廻し手形のメリットは額面をそのまま現金のように利用できる点です。手形割引のように、実際に現金化できる方法では、その分の手数料が発生します。

また、借入金であれば支払い利息も必要です。廻し手形はこれらの費用がかかりません。

手続きが比較的簡単

廻し手形は契約書のような特別な書類を用意する必要もありません。方法も、手持ちの手形の裏側に、必要なことを書くだけで済みます。

手続きが簡単で、スピーディーに支払いなどに利用できる点もメリットです。

廻し手形のデメリットと注意点

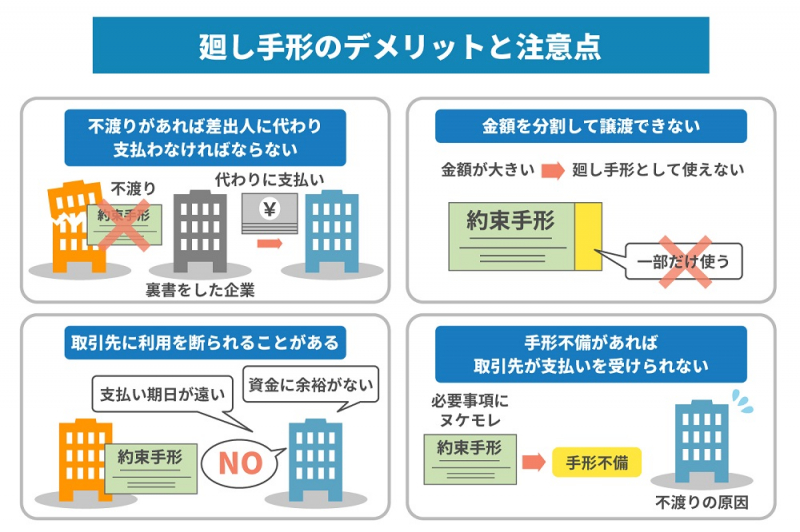

廻し手形で特に注意したいのが、もし差出人が不渡りになれば裏書をした人が代わりにその代金を支払わないといけない点です。

他にも、取引先に裏書譲渡を断られる可能性があるなど、デメリットや注意点を解説します。

不渡りがあれば差出人に代わり支払わなければいけない

不渡りとは、満期日に受取人が手形を決済できない状態です。何らかの理由で手形の差出人が不渡りを起こせば、裏書をした企業が額面分の金額を支払わなければいけません。これを償還請求権といいます。

このため、廻し手形で支払いを済ませたと思っていても、後から代金を請求される恐れがあります。

金額を分割して譲渡できない

廻し手形は手形の額面全額を譲渡しなければいけません。現金のように分割して支払うことができないため、金額が大きい場合、そもそも廻し手形として使えない可能性があります。

借入金などの他の資金調達方法に比べると、使いづらい方法です。

取引先に利用を断られることがある

廻し手形の利用は取引先に確認するものの、必ず合意を得られるわけではありません。支払期日が遠く、取引先も資金に余裕がない場合は断られる可能性があります。

また、手形を振り出した企業の信用が低かったり、裏書の連続に関連性の低い企業が入っていたりするときも、警戒される恐れがあるため注意が必要です。

手形不備があれば取引先が支払いを受けられない

手形は法律上必要な要件を満たしていないと、無効になります。特に、必要事項にヌケモレなどがあるときを手形不備といい、不渡りの原因となります。

会社印や記載事項が被裏書人欄にはみ出している・捺印が不鮮明、または欠けている・必要のない情報を記入しているなどは、全て不渡りの原因となるため注意しましょう。

廻し手形以外の資金調達方法

廻し手形は仕入れ費用の支払い時などに現金と同じように使えます。しかし、経営をしていると、従業員の給与や税金の支払いなど、現金でなければ対応が難しい支払いも多くあります。

そのようなときは、以下に挙げる資金調達方法から検討すると良いでしょう。

| 分類 | 方法 |

| デットファイナンス(負債) | ・銀行融資 ・制度融資 ・ビジネスローン ・家族・友人からの借入れなど |

| エクイティファイナンス(株主資本) | ・新株発行 ・個人投資家からの出資など/td> |

| アセットファイナンス(資産売却) | ・ファクタリングなど |

デットファイナンス

デットファイナンスとは、銀行や消費者金融からの借入れのことで、選択肢が多く、まとまった資金を調達できる点がメリットです。しかし、元本の他に利息の返済が必要なため、長期的に見ると将来のキャッシュフロー(お金の流れ)を悪化させやすくなります。

また、自己資本比率が減少する点にも注意が必要です。

エクイティファイナンス

エクイティファイナンスとは、株主資本を増加させる資金調達方法のことです。株式を発行して得た資金は、原則返済の必要がないため財務体質の強化にもつながります。

一方で、株主総会の実施や配当金の還元など、業務上の手間が増えます。また、持株比率によっては経営権を握られる恐れもあるでしょう。

アセットファイナンス

アセットファイナンスとは、有形・無形にかかわらず、自己資産の売却により資金調達をする方法です。企業の信用力に依存せず資金調達ができる反面、売却できる価値のある資金を保有していることが必須です。

また、土地・建物などは売却までに時間がかかるため、すぐに現金化したいときは適さない自己資産もあります。

スピード重視ならファクタリングがおすすめ

なお、アセットファイナンスの中でも多くの企業が実施でき、スピーディーに現金化ができる方法もあります。それがファクタリングです。

ファクタリングとは、売掛金をファクタリング会社に売却し現金化する方法で、最短1日から資金調達できます。なお、売却手数料などがかかるものの、ファクタリングの方法によっては、手数料を低く抑えることができます。

ファクタリングとは売掛金を売却し資金調達する方法

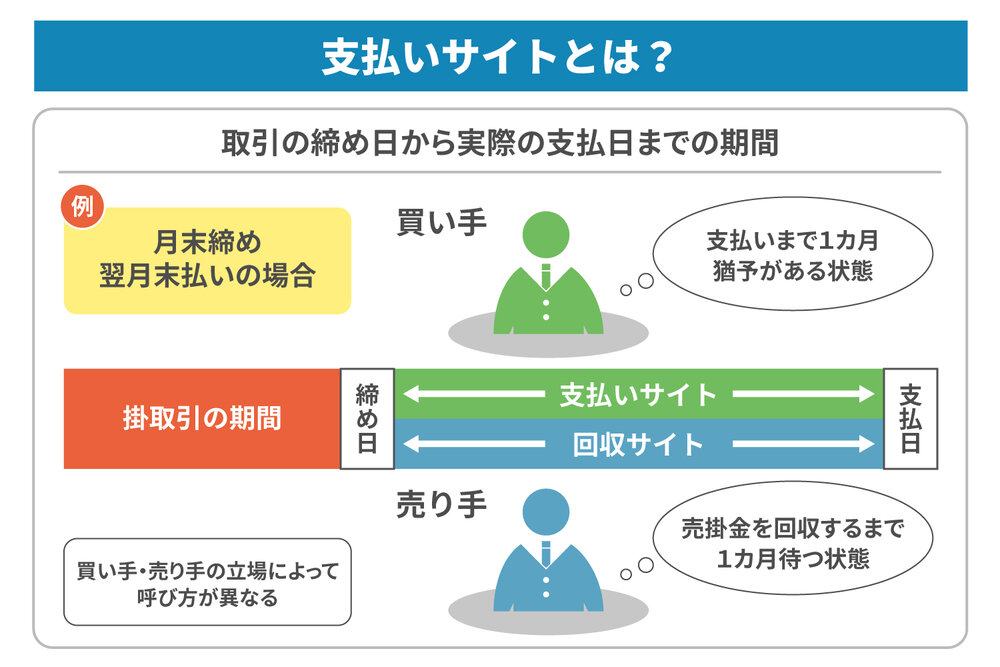

ファクタリングとは、売掛金(売掛債権)をファクタリング会社に売却して資金調達をする方法のことです。掛け取引を行っている企業であれば、売却した商品の代金を即日請求するのではなく、1カ月後や2カ月後などにまとめて請求することが多いでしょう。

とはいえ、これでは売上が上がっても現金が手元に入るまでに時間がかかってしまいます。

ファクタリングでは上記の売掛債権を、締め日(支払期日)よりも前にファクタリング会社に売却し現金化します。売却時は手数料が引かれるものの、借入金のように負債が増加したり、元本・利子を支払ったりする必要もありません。

そのため、早期の資金繰り改善が見込める方法です。

ファクタリングの種類

ファクタリングといっても、以下のように、保証型ファクタリングと買取ファクタリングに大別され、買取ファクタリングはさらに2者間ファクタリングと3者間ファクタリングに分類されます。

| ファクタリングの種類 | 細分類 |

| 保証型ファクタリング | – |

| 買取ファクタリング | 2社間ファクタリング |

| 3社間ファクタリング |

保証型ファクタリングとは、取引先の貸し倒れリスクを回避する、保険の役割を担う仕組みです。

買取ファクタリングは、売掛金を売却し資金調達する方法です。

2社間ファクタリング

このうち、2社間ファクタリングとは、利用者とファクタリング会社の2社間のみで取引を行う方法になります。取引先が間に入らないため、ファクタリングの利用を知られることなく資金調達できます。

また、3社間ファクタリングよりも早期に資金調達が可能です。ただし、一般的には3社間ファクタリングよりも手数料は高額になります。

3社間ファクタリング

3社間ファクタリングとは、利用先、ファクタリング会社、取引先の3社間で取引をする方法です。取引先は直接ファクタリング会社に売掛金を支払います。未回収リスクを減らせる分、手数料を低く抑えられる点がメリットです。

ただし、取引先にファクタリングの利用を知られるため、資金繰りを不安視される可能性があるため、利用には注意が必要です。

ファクタリングのやり方

2社間ファクタリングも3社間ファクタリングも、どちらも売掛金の売却に変わりはないものの、手続きの流れに違いがあります。それぞれ、大まかな流れを解説します。

2社間ファクタリングの流れ

2社間ファクタリングの大まかな流れは以下の通りです。

- 1.取引先に売掛金を請求する

- 2.ファクタリング会社に利用の申し込みをする

- 3.ファクタリング会社に売掛金を売却し手数料を差し引いた金額を受け取る

- 4.取引先から売掛金が入金されれば速やかにファクタリング会社に支払う

なお、ファクタリングを申し込んだ後は書類審査が行われます。書類審査に通過した後は利用条件などの面談を行い、合意すれば契約が成立しファクタリングを実行します。ここまで、最短1日で完了です。

一般的な審査の必要書類は、通帳の写し・請求書・決算書・代表者様の身分証明書などが必要になります。

3社間ファクタリングの流れ

3社間ファクタリングの大まかな流れは以下の通りです。

- 1.取引先に売掛金を請求する

- 2.ファクタリング会社に利用の申し込みをする

- 3.利用者が取引先へファクタリング実施の了承を得る

- 4.ファクタリング会社に売掛金を売却し手数料を差し引いた金額を受け取る

- 5.取引先が直接ファクタリング会社に売掛金を支払う

2社間ファクタリングと異なる点は、取引先が直接ファクタリング会社に売掛金を支払う点です。そのため、契約の締結も3社間で行います。

ファクタリングのメリット

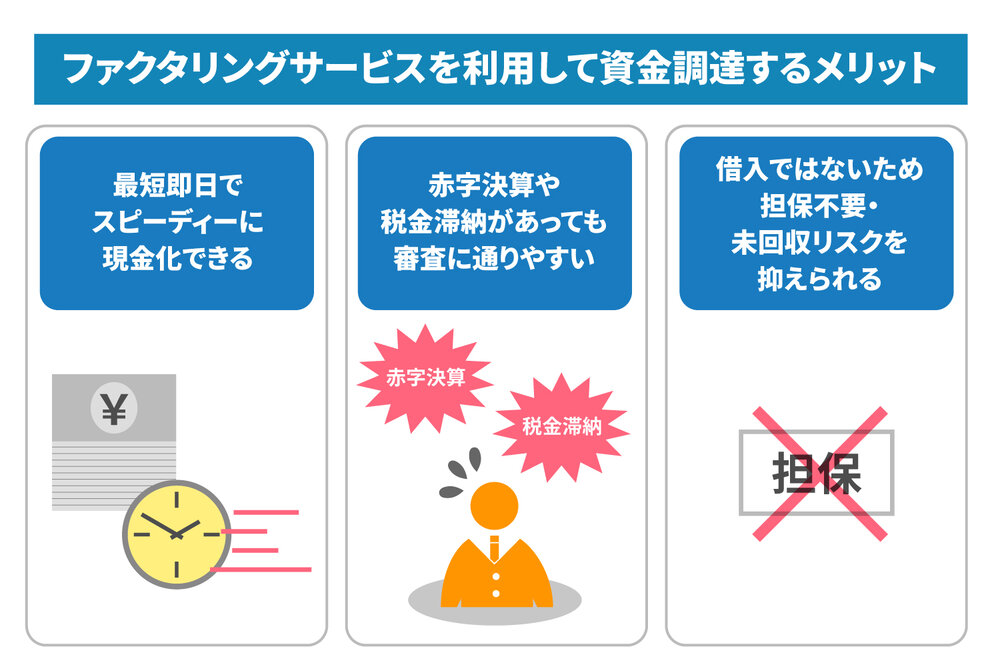

ファクタリングは廻し手形と異なり、万が一取引先が倒産しても、利用者が取引先に代わりファクタリング会社に売掛債権を支払う必要はありません。また、2社間ファクタリングであれば、取引先に了解を得る必要もありません。

売掛金が回収できなくても支払い義務は生じない

ファクタリングは、売掛金を利用した借入れではなくあくまでも売却です。そのため、万が一、取引先が倒産して売掛金が回収できなくても、利用者は売却分の売掛金を支払う必要はありません。

倒産のリスクはファクタリング会社が負うこととなります。

1日~3日で資金調達できる

ファクタリングは少ない書類で審査できるだけでなく、審査スピードが早い点もメリットです。最短1日から3日以内に資金調達ができるため、早急に現金を用意しなければいけないときにも利用できます。

また、他の資金調達方法と比べても、融資スピードは早い傾向です。

売掛先に承諾を得る必要がない

2社間ファクタリングを利用すれば、取引先に了解を得ることなく、売掛債権を資金化できます。なお、ファクタリング会社の利用を社内でも知られたくないなら、店舗への来店や、郵送・オンラインだけでの取引も可能です。

ファクタリングのデメリットと注意点

ファクタリングの売却では売買手数料が発生します。そのため、手数料を差し引いた金額が実際に調達できる資金の額です。売掛債権額以上の資金調達ができない点も注意が必要です。

売買手数料が発生する

ファクタリングでは、売掛金の満額を受け取れるわけではなく、そこから手数料を差し引いた金額が資金調達額となります。なお、2社間ファクタリングの売買手数料は原則5~10%、3社間ファクタリングは原則2~8%です。

例えば、50万円の売掛金をファクタリングして10%の手数料がかかった場合、実際の資金調達額は45万円となります。

売掛債権の金額までしか資金調達できない

ファクタリングは売掛債権の売却であり、借入とは異なります。そのため、どれだけ多く見積もっても売掛債権の金額までしか、資金調達できません。売掛債権を売却しても資金が足りないときは、別途、銀行融資やビジネスローンなどを検討する必要があるでしょう。

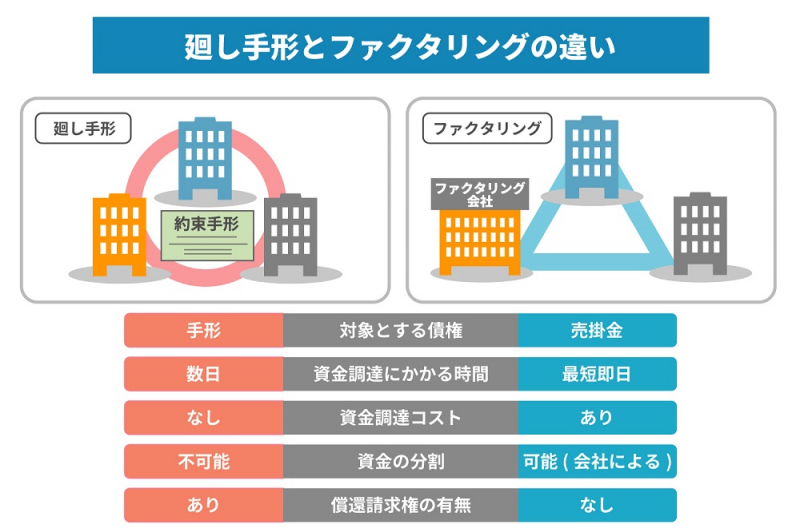

廻し手形とファクタリングの違い

廻し手形とファクタリングには以下の5つの違いがあります。

| 違い | 廻し手形 | ファクタリング |

| 対象とする債権 | 手形 | 売掛金 |

| 資金調達にかかる時間 | 数日 | 最短即日 |

| 資金調達コスト | なし | あり |

| 資金の分割 | 不可能 | 可能(会社による) |

| 償還請求権の有無 | あり | なし |

それぞれ、解説します。

対象とする債権

廻し手形は、取引先から振り出された手形を使います。このため、受取手形がなければ、資金調達ができません。

一方、ファクタリングは請求内容が確定した売掛金を使い資金調達をする方法です。廻し手形は手形のみを対象としているため、活用の幅は狭くなります。

資金調達にかかる時間

廻し手形は利用にあたり、取引先への許可が必要です。取引先が手形の振り出し先の信用調査などをした場合、なかなか資金調達が進まない恐れがあります。

一方、2社間ファクタリングは取引先の許可なく、売掛債権の資金化が可能です。審査スピードも早く、最短で1日、短ければ数時間程度で完了することもあります。

このため、融資スピードはファクタリングが勝っているといえるでしょう。

資金調達コスト

廻し手形はコストをかけず資金調達が可能です。さらに、譲渡すれば手形の管理コストを減らせる点もメリットです。

ファクタリングでは、方法や会社により異なるものの、売買には手数料が発生します。

このため、ファクタリングを利用するときは各社の手数料の比較・検討が大切です。

資金の分割

廻し手形では、手形の金額を分割して譲渡できません。100万円なら100万円、全額を譲渡する必要があります。

一方ファクタリングは、会社により分割譲渡が可能かどうか異なります。分割譲渡が可能な会社であれば、額面100万円の売掛債権を40万円だけファクタリングして、残りの60万円は手元に留めるなど、柔軟な資金調達が可能です。

償還請求権の有無

廻し手形は振出先が倒産するなどして不渡りになれば、裏書先が買い戻さなければいけません。

ファクタリングであれば、売掛債権はすでに売却しているため、責任はファクタリング会社に移っているため、利用先が買い戻す必要はありません。

このため、ファクタリングの方が低リスクで利用できる資金調達方法といえるでしょう。

ファクタリングで資金調達をするなら株式会社JPSにお任せください

廻し手形とは、手形の裏書譲渡により資金調達をする方法です。一方、ファクタリングとは、売掛金をファクタリング会社に売却し資金調達する方法です。一般的にはファクタリングの方が廻し手形よりも資金調達スピードは早くなります。また、取引先の許可が不要で、償還請求権が発生しない点もメリットです。

もし手数料の高さでファクタリングを迷っているなら、株式会社JPSまでご相談ください。株式会社JPSは、最短60分で最高1億円の資金調達が可能です。手数料は2%からと業界でも最低水準です。資金繰りに悩みを抱えるお客様は、ぜひ、弊社までお問い合わせください。

LINEからのお問い合わせはアイコンから