ファクタリングとは売掛債権を担保にお金を借りること

ファクタリングとは、企業が所有する売掛債権を担保に、ファクタリング会社から資金を調達する方法のことです。

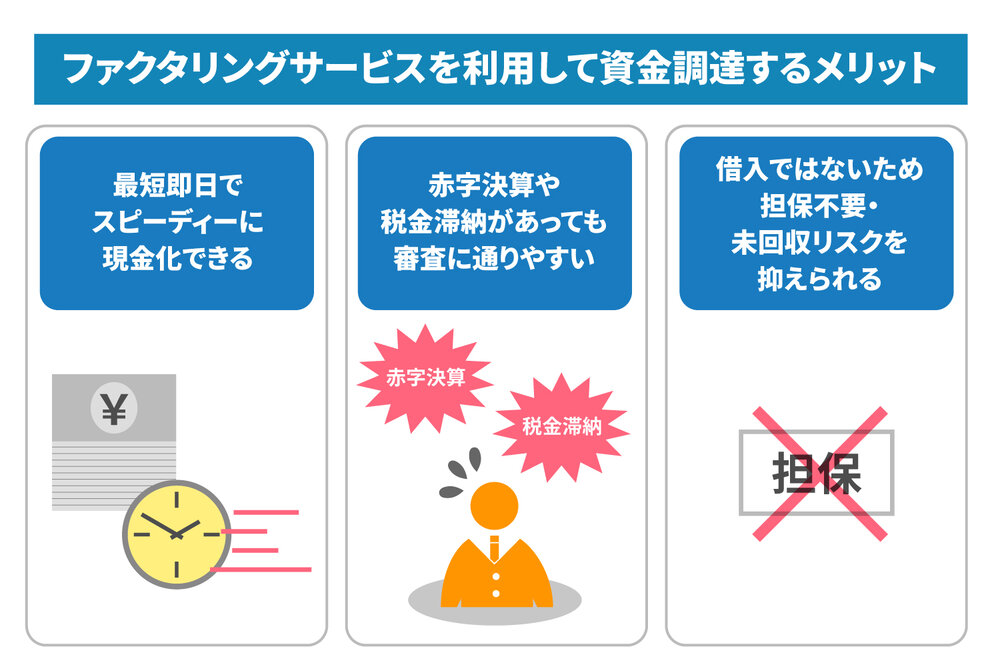

通常、売掛金の回収には1~3ヵ月ほどの時間がかかりますが、ファクタリングを利用すれば最短即日に現金化することも可能となるため、急な資金繰りにも対応できるところが特徴です。

ファクタリングにはさまざまな種類があり、それぞれ特徴やメリット、デメリットに違いがありますので、資金調達に活用する際は自社に合った方法を選択することが大切です。

ここでは、各種類のファクタリングについて解説していきます。

なお、ファクタリングのしくみについて、詳しくはこちらのページを参考にしてください。

【ファクタリングとは? しくみやメリット・デメリットを徹底解説】

2社間ファクタリング

2社間ファクタリングとは、ファクタリング会社とファクタリングを利用する会社の2社間で行われるファクタリングのことです。

売掛債権の売却、融資金の返済ともに当事者のみで取引するところが特徴です。

メリット

2社間ファクタリングのメリットは、ファクタリング会社とその利用者のみで契約が完結する分、売掛債権をすばやく現金化できるところです。

ファクタリングの利用には所定の審査が必要なので、現金化のスピードはファクタリング会社によって異なりますが、最短即日でお金を受け取れるケースもあります。

借り入れた資金の返済はファクタリング利用者が自ら行うため、売掛先に債権を譲渡したことを知られる心配がありません。

多くの会社では、売掛債権を第三者に譲渡されるのを嫌う傾向にありますので、売掛先の心証を損ねずに資金を調達できるのは大きなメリットとなります。

デメリット

2社間ファクタリングのデメリットは、利用者が破産したり、返済を渋ったりするリスクが高い分、後述する3社間ファクタリングに比べて手数料が割高に設定されているところです。

手数料は利用するファクタリング会社や売掛債権の金額などによって異なりますが、安い場合でも売掛金の2%程度、高い場合では20%前後の手数料が発生します。

回収不能リスクが高い2社間ファクタリングは、3社間ファクタリングに比べると審査基準が厳しく、特に利用者の社会的信用や代表者の人柄などを念入りにチェックされます。

同じ売掛債権でも、3社間ならOK、2社間はNGという場合もありますので注意が必要です。

3社間ファクタリング

3社間ファクタリングとは、ファクタリング会社とその利用者、売掛先の3社間で取引する方法のことです。

ファクタリングを利用するにあたっては、まず売掛先の合意を得ることが必須条件となります。

融資金はファクタリング会社から利用者へ直接支払われる一方、売掛金は利用者を介さず、売掛先から直接ファクタリング会社へ入金されるしくみになっています。

メリット

3社間ファクタリングは2社間に比べて回収不能リスクが低減される分、手数料も1~5%程度と比較的安く設定されているところがメリットです。

ファクタリングでは一般的に手数料を差し引いた金額が入金されるため、手数料を安く抑えれば、それだけ手元に入ってくる金額も大きくなります。

2社間ファクタリングに比べると利用者に対する審査は若干緩く、売掛先の信用力が高ければ審査にパスしやすくなります。

他にも、売掛先から振り込まれたお金をファクタリング会社に支払う手間を省けるという利点もあります。

デメリット

3社間ファクタリングのデメリットは、売掛先に債権譲渡の事実を知られてしまうことです。

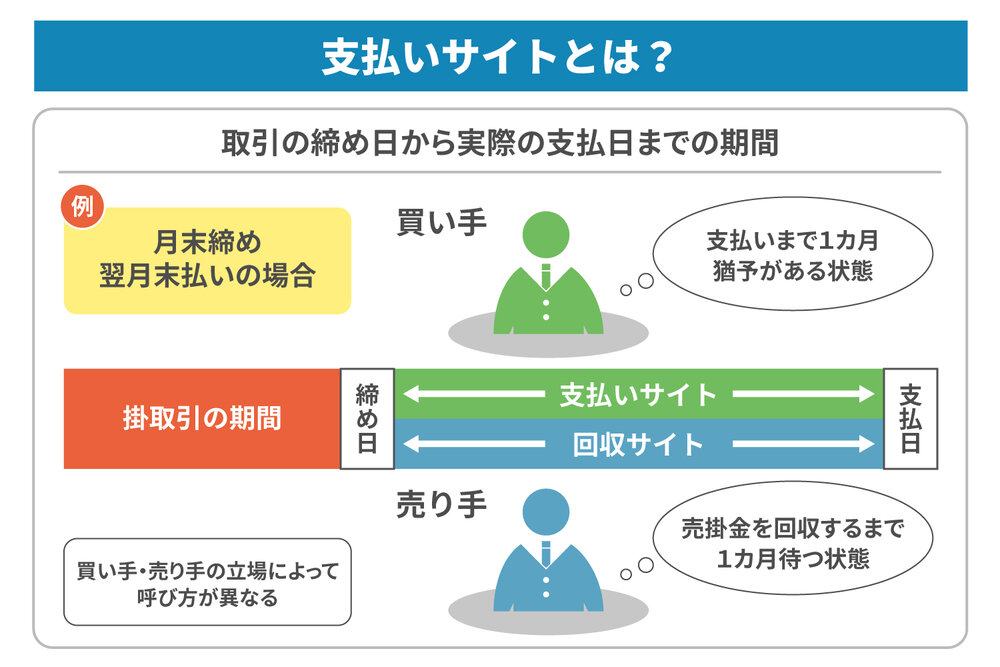

ファクタリングは支払いサイト(代金が支払われるまでの期間)を短縮し、キャッシュフローを改善する有効な手段ですが、一方で「お金に困っている企業が行う方法」という負のイメージを抱いている会社も少なくありません。

ファクタリングを利用することで、売掛先に「資金繰りが悪化している」と認識されると、今後の取引に支障をきたす可能性があります。

売掛先の合意を得なければならない分、2社間ファクタリングよりも売掛債権を現金化するスピードが遅くなるため、急ぎの資金調達には向かないところもネックです。

診療報酬債権ファクタリング

診療報酬債権ファクタリングとは、医療機関や介護施設が公的医療保険(国民健康保険や、協会けんぽなどの社保)に請求する診療報酬債権を担保に資金を調達する方法です。

診療報酬債権とは、患者が窓口で負担した金額(医療費の1~3割)を除いた残り7~9割を国保・社保に請求する権利のことで、ファクタリング会社は患者が医療機関を受診したときに発行される診療報酬明細書(レセプト)をもとに、融資の可否を審査します。

メリット

診療報酬債権ファクタリングのメリットは、診療報酬債権をすばやく現金化できるところです。 通常、国保や社保に請求する診療報酬は、各公的医療保険による審査を受けるため、実際に入金されるのは請求からおよそ2ヵ月後となります。

診療報酬債権ファクタリングを利用すれば、最短即日で債権を現金化できるため、医療機関や介護施設の運用費・維持費に充てることができます。 売掛先が国保や社保といった社会的信用の高い機関であるため、手数料が安く設定されているところも診療報酬債権ファクタリングならではのメリットです。

デメリット

診療報酬債権は売掛先の信用性が高い優良債権ですが、レセプトの中には国保や社保の審査に通らず、入金付加になってしまうケースもあります。 そのため、ファクタリング会社も診療報酬債権の全額買取は行っておらず、入金されるのは債権の7~8割程度に留まります。

診療報酬債権ファクタリングを行うにあたっては、診療報酬に関連する知識を持ったスタッフが必要になります。 ファクタリング会社は全国各地に多数存在しますが、やや専門性の高い診療報酬債権ファクタリングに対応している業者は少なく、選択肢が限られているところが難点です。

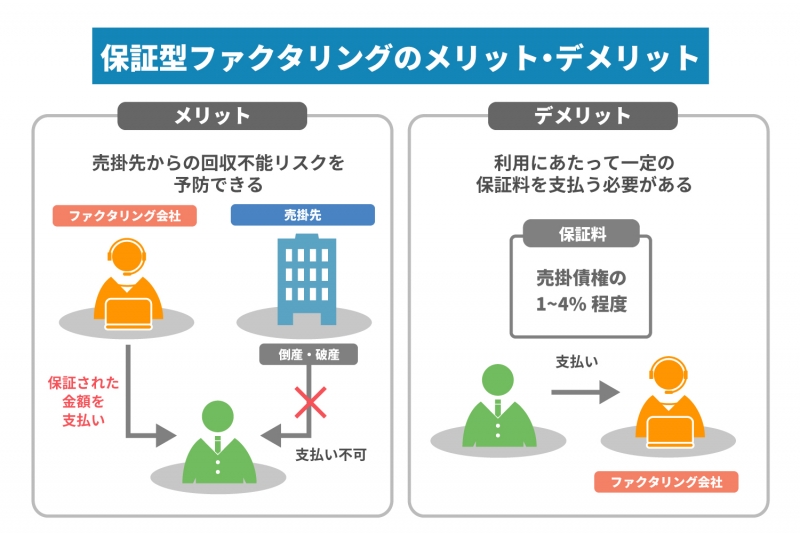

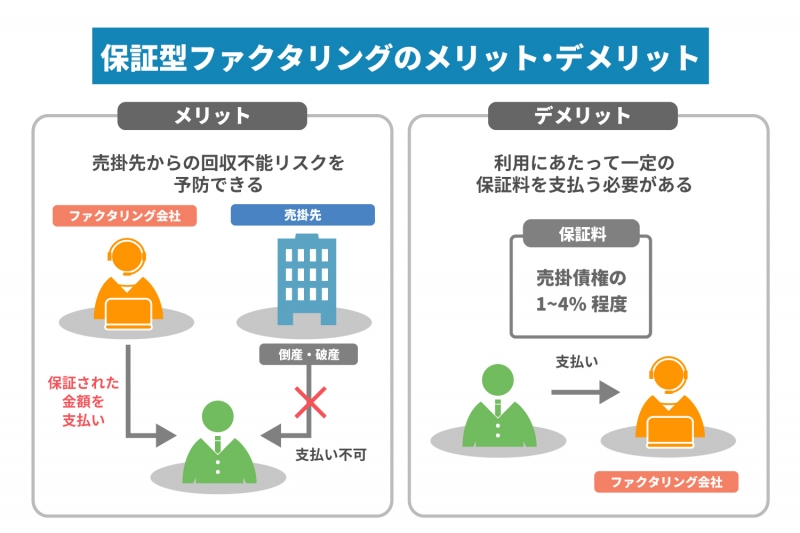

保証型ファクタリング

保証型ファクタリングとは、ファクタリング会社に売掛債権を保証してもらうサービスのことです。

一般的なファクタリングとは異なり、保証型ファクタリングを依頼した時点でお金を受け取ることはない代わりに、売掛先から売掛金を回収できなくなった場合、あらかじめ保証されている金額を受け取ることができます。

メリット

保証型ファクタリングのメリットは、売掛先からの回収不能リスクを予防できるところです。

売掛債権は本来、決められた期日に行われる売掛先からの入金によって現金化されますが、代金の支払いまでに売掛先が倒産・破産してしまった場合、売掛金の回収が不可能になってしまいます。

保証型ファクタリングを利用すれば、売掛先に万一のことがあっても、回収不能による損害を最小限に抑えることができます。

保証型ファクタリングでは売掛先の信用力を審査した上で保証の可否を決めるため、売掛先が今後安心して取引できる相手かどうか判断するための材料にもなります。

デメリット

保証型ファクタリングのデメリットは、利用にあたって一定の保証料を支払わなければならないことです。

売掛先から無事に売掛金が入金された場合でも、一度支払った保証金は返還されません。

金額が少ない売掛債権に保証型ファクタリングを利用すると、保証料の負担によって手元にあまりお金が残らなくなってしまうので、あらかじめ注意が必要です。

なお、保証料の金額は売掛金や売掛先の信用力などによって異なりますが、売掛債権の1~4%程度が相場とされています。

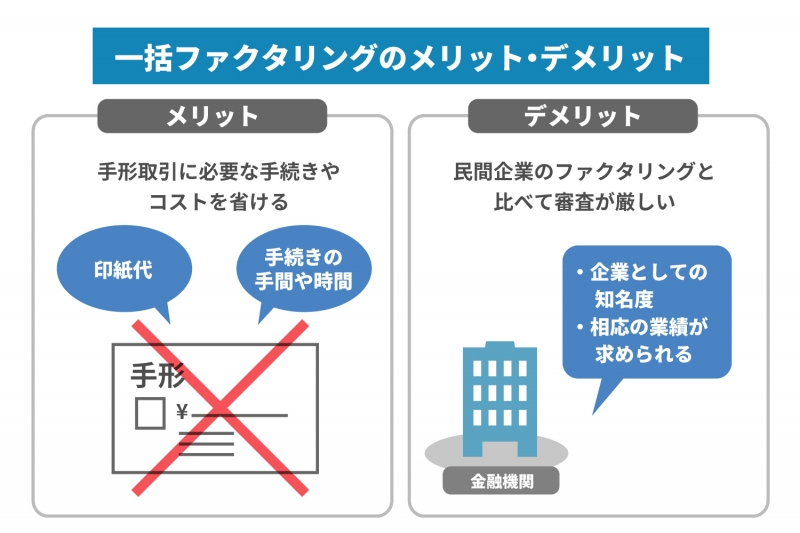

一括ファクタリング

一括ファクタリングとは、売掛債権を銀行などの金融機関が一括で買い取り、ファクタリング利用者に代金を振り込むサービスのことです。

従来の決済方法である手形取引の代用として使われるパターンが多く、3社間ファクタリング同様、ファクタリング利用者、金融機関、売掛先の3社間で取引を行います。

なお、通常のファクタリングは納入企業(売掛金を受け取る側)が主体となって行いますが、一括ファクタリングは売掛先が金融機関と提携して実施するところも大きな特徴です。

メリット

一括ファクタリングのメリットは、手形取引に必要な手続きやコストを省けるところです。

手形発行にかかる手間と時間、費用を節約できるため、業務効率化や経費削減につながります。

金融機関の審査をパスした与信力の高い会社であることを取引先にアピールできるのも利点のひとつです。

一方、納入企業にとっても、支払いサイトが短くなる、手形管理の手間が省けるなど、さまざまなメリットがあります。

デメリット

一括ファクタリングのデメリットは、民間企業が行うファクタリングと比べて審査が厳しいところです。

売掛先に企業としての知名度や相応の業績がないと、審査をパスできない場合があります。

一方、納入企業側にとっても、自らが主体になってファクタリングを行うことができないというデメリットがあります。

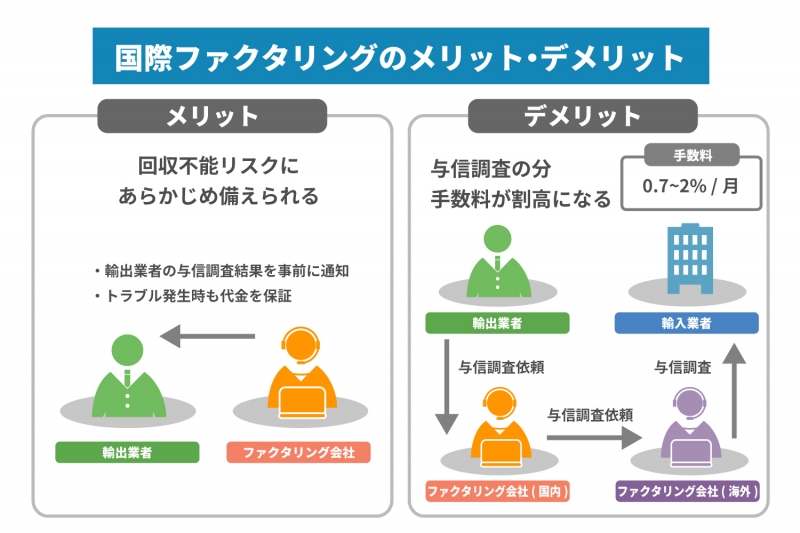

国際ファクタリング

国際ファクタリングとは、海外の輸入者の信用を調査し、代金の保証を行うサービスのことです。

保証型ファクタリング同様、債権の回収不能リスクを回避するのが目的で、ファクタリング利用者(輸出業者)、海外の輸入業者、日本国内のファクタリング会社、海外のファクタリング会社の4社間で取引を行います。

国際ファクタリングを行う際は、まずファクタリング利用者が海外の輸入業者にファクタリングを利用する旨を通知すると共に、日本国内のファクタリング会社にサービスの利用を依頼します。

依頼を受けた日本国内のファクタリング会社は海外ファクタリング会社に引受依頼を行い、現地ファクタリング会社が実施した輸入業者の信用調査の結果をもとに、保証の可否が判断されます。

保証可能となった場合、仮に債権を回収できなくなったとしても、その損害をファクタリング会社が保証してくれます。

メリット

国際ファクタリングのメリットは、回収不能リスクにあらかじめ備えられるところです。

輸入業者が倒産・破産したり、支払いの段階でトラブルが発生したりしても、輸出業者はファクタリング会社からしっかり代金を受け取ることができます。

通常のファクタリングでは取引が完了し、売掛債権が発生した段階でファクタリングを依頼しますが、国際ファクタリングでは船積の前にファクタリングの申込みや与信調査などを行うため、実際に取引を行う前に輸入者の信用力を調査することができます。

海外のファクタリング会社から保証を断られるなど、相手の信用力に問題があると判断される場合は、取引そのものを見直してトラブルを事前に回避することも可能です。

デメリット

国際ファクタリングのデメリットは、与信調査を行う分、一般的な海外取引に用いられる信用状取引に比べると手数料が割高になるところです。

信用状取引の手数料相場はおよそ0.5~1.0%/年となっていますが、国際ファクタリングでは0.7~2.0%/月となっており、最大でおよそ4倍のコストが発生します。

国際ファクタリング会社は海外ファクタリング会社と提携して行う大がかりなサービスなので、国内で対応している会社が極端に少ないところもデメリットのひとつです。

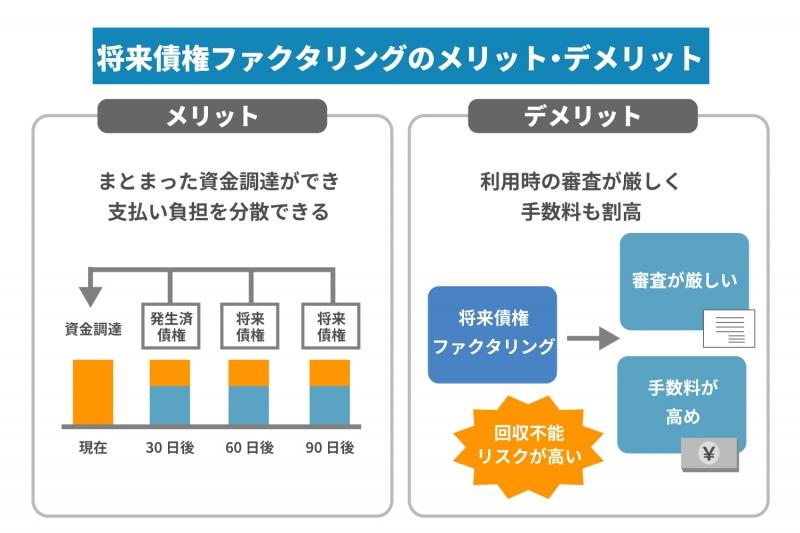

将来債権ファクタリング

将来債権ファクタリングとは、将来発生するであろう債権を現金化する方法のことです。

すでに発生している売掛債権を担保にする一般的なファクタリングとは異なり、未発生の売掛債権を売却し、資金を調達できるところが特徴です。

メリット

将来債権ファクタリングのメリットは、向こう数ヶ月分の債権を前倒しで現金化することで、まとまった資金を調達できる上、支払い負担を分散できることです。

通常のファクタリングでも、売掛債権を多額の現金に換えることは可能ですが、売掛金が入金された段階で生じるファクタリング会社への支払いも大きくなります。

その負担をカバーするために、また別の債権をファクタリングで現金化するというケースも多く、ファクタリングから脱却できなくなる可能性があります。

将来債権ファクタリングの場合、数ヶ月先の将来債権から少しずつ買い取ってもらえば、都度の支払い負担も軽減されるため、余裕を持った資金繰りを行うことができます。

デメリット

将来債権は現時点で実体をもたない売掛債権ですので、すでに発生した売掛債権を売却する一般的なファクタリングよりも回収不能リスクが高くなります。

その分、ファクタリングを利用する際の審査は通常よりも厳しくなるほか、手数料も割高になるところがネックです。

また、将来債権ファクタリングは他のファクタリングに比べると歴史の浅いサービスなので、対応している会社が少なく、簡単に利用できないのが現状です。

LINEからのお問い合わせはアイコンから