経理に慣れない人が仕分けをする際に、勘定項目をどれにすればいいのか迷うケースも多いのではないでしょうか。

その中でも売掛金と買掛金はよく使われる項目ですから、その意味をしっかり理解していないと後で困ったことに。

そこで、今回は売掛金と買掛金の違いについて、それぞれ具体例とともに解説します。

・買掛金とは代金を後で支払う義務について

・仕分け時の勘定項目はどうすれば良い?

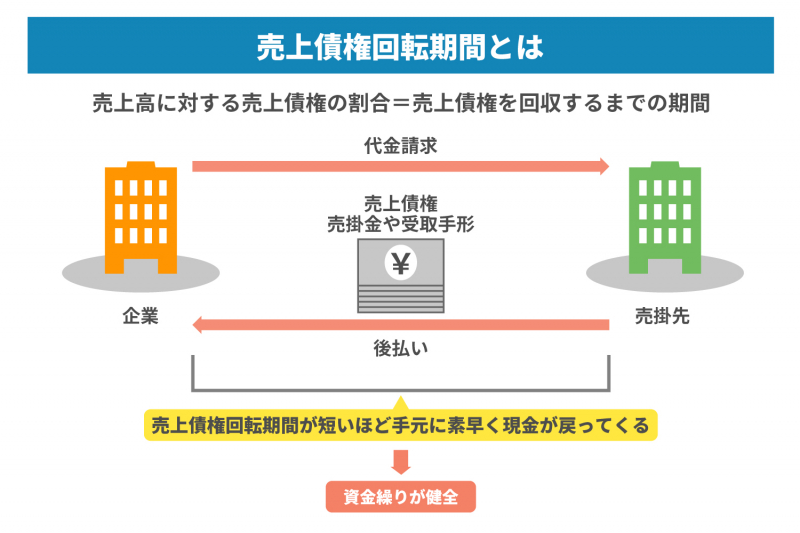

売掛金とは商品の代金を後で受け取る権利

企業間の取引では、代金の後払い(いわゆるツケ払い)は珍しいことではありません。

商品の売買のたびに代金の支払いを行うよりも、その月の取引をまとめて月末に支払う約束をすることで、振込手数料や人件費などのコストを抑え、業務の効率アップにつながるからです。

売掛金は商品を販売した業者側が後で代金を受け取る権利です。

例えば、A社がB社に商品を引き渡し、その支払いは後日にした場合、A社には売掛金が発生します。

売掛金はお金が発生する権利ですので、賃借対照表では右側にある「資産(会社に利益を生み出すもの)」として計上されます。A社にとって売上が増えますが、デメリットもあります。

売掛金のデメリット

売掛金は後で回収できる売上ですが、すぐに現金化できるものではありません。

そのため、取引先の倒産などで支払いが受けられなかったり、現金が入ってくるまで時間がかかり資金繰りが悪化する可能性があるなどのデメリットがあります。

取引先の支払い能力の確認(与信管理)をしっかり行い、与信限度額の範囲を超えて取引することがないように注意が必要です。

与信限度額とは、その企業といくらまで売掛金取引をしてもいいか、外部の調査会社から取引先の財務情報などを得て社内で取り決めた金額です。

売掛金には時効がある

売掛金は民法上の債権にあたるため、消滅時効が適用されます。

回収の権利を行使しなかった場合、5年経つと時効が成立して債権が消滅しますので注意が必要です。

(令和2年4月1日の民法改正にともない、売掛金を含む債券の消滅時効は5年に統一)

”未収金”との違い

未収金も売掛金と同様、まだ受け取っていないお金です。2つの違いは、企業の本業での取引で生じたものが売掛金で、それ以外の取引で生じたものが未収金となります。

例えば、不動産売買を本業とする企業以外の会社が所有する土地を売ったり、企業が保有する有価証券を売った場合に、まだ代金が振り込まれていないものが該当します。

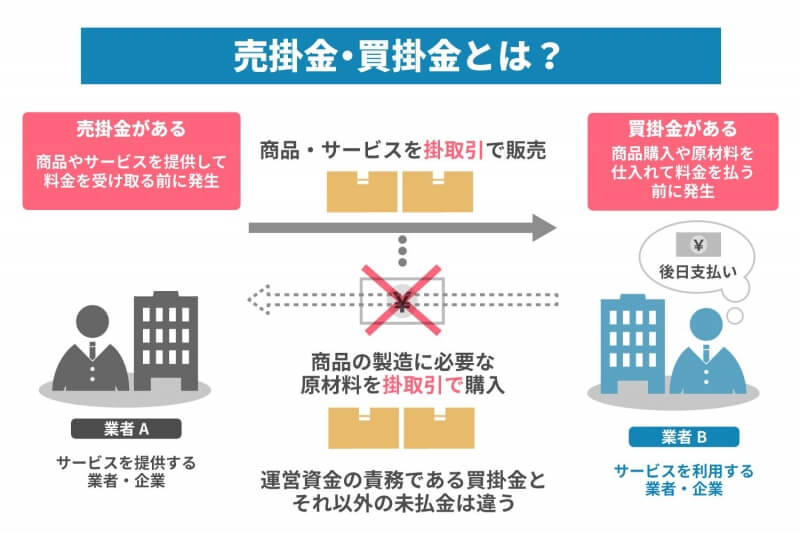

買掛金とは代金を後で支払う義務

企業同士の掛取引で使われる勘定項目ですが、代金後払い取引の売買の立場が売掛金と逆になったものが買掛金です。

つまり、商品やサービスを仕入れた側が後で代金を支払わなければならない義務のことです。

掛取引に関する支払い義務のあるもの全てが買掛金ではなく、販売目的で商品を仕入れたり、商品の原材料を仕入れた場合など、仕入れに関した場合にのみ使われます。

未払金や未払費用との違い

買掛金とよく似た項目に未払金があります。後日支払う約束をしている固定資産購入代金や消耗品、工具備品などの購入代金の未払いなどの会計処理に使用される勘定項目が未払金です。

仕入とはひもづかない、一時的な取引の債務処理に使われています。

また、買掛金にも未払金にも該当しない、継続的な契約で生じる費用に関する科目に未払費用があります。

光熱費など一定期間の利用分を決まった期日で支払うもので、決算をまたいだときに決算日前と後で分け、当期分のみを計上する際に使われます。

売掛金と買掛金の違い

売掛金と買掛金の違いをまとめてみました。売掛金と買掛金は反対の性質を持つため、その違いははっきりしています。

● 売掛金は売上を後で受け取れる「権利」であり、買掛金は仕入代金を後で支払わなければならない「義務」である

● 賃借対照表で売掛金は右側にある資産(利益)の項目、買掛金は左側にある負債(仕入れ)の項目として計上する(流動負債に区分される)

● 現金化されるまでの時期が長い場合、売掛金は資金繰りが悪化し、買掛金は資金繰りが改善する可能性がある

仕分け時の勘定項目はどうすれば良い?

掛取引を仕分けする場合、勘定項目はどうすればいいのでしょうか。会計処理の流れとともに具体例を使って解説します。

売掛金の仕分けの具体例

売掛金の会計処理の流れは以下の通りです。

1. 売掛金の発生

2. 売掛金の入金

3. 売掛金の残高を確認

4. 売掛金残高は期末に貸借対照表の流動資産の部に記載

掛取引で商品を税込20万円売り上げた場合

⒈全額掛取引で売り上げた場合

| 借方 | 貸方 | ||

| 売掛金 | 200,000円 | 売上 | 200,000円 |

売上は本来収益になりますが、掛取引の場合は売掛金を借方に記載します

2.20万円の売掛金が回収できた場合

預金口座に振り込まれた場合、振込手数料が差し引かれた場合の仕分けになります。

| 借方 | 貸方 | ||

| 普通預金 | 199,500円 | 売掛金 | 200,000円 |

| 支払手数料 | 500円 | ||

他者振り出しの小切手で受け取った場合、現金として処理します。過去に自社が振り出した小切手を回収する場合は「当座預金」となります。

| 借方 | 貸方 | ||

| 現金 | 200,000円 | 売掛金 | 200,000円 |

手形を受け取った場合は「受取手形」になります。

| 借方 | 貸方 | ||

| 受取手形 | 200,000円 | 売掛金 | 200,000円 |

クレジットカード売上の場合(手数料3,000円は販売時計上)

| 借方 | 貸方 | ||

| クレジットカード売掛金 | 197,000円 | 売上 | 200,000円 |

| 支払手数料 | 3,000円 | ||

預金口座にクレジットカードの売上20万円が入金された場合

| 借方 | 貸方 | ||

| 普通預金 | 200,000円 | クレジットカード売掛金 | 200,000円 |

クレジットカード取引による売掛金の場合、顧客との取引ではなく信販会社との取引となるため、クレジットカード売掛金として通常の売掛金と区別する必要があります。

売掛金が回収できない場合

売掛金は信用取引であるため、滞納など回収不可能になるリスクもあります。その場合は、貸倒の仕分けを行います。

売掛金15万円が貸倒れた場合には下記のようになります。

| 借方 | 貸方 | ||

| 貸倒損失 | 150,000円 | 売掛金 | 150,000円 |

また、貸倒引当金を設定していた場合は次の通りです。

| 借方 | 貸方 | ||

| 貸倒引当金 | 150,000円 | 売掛金 | 150,000円 |

貸倒が発生した場合、損失が計上されるケースもあります。引当金がある場合は、過去に損失を計上しているため、今回の貸倒の分がそのまま損失にはなりません。

また、貸倒は全てが損金になるわけではありません。貸倒損失と認められるためには条件があります。

買掛金の仕分けの具体例

買掛金の会計処理の流れは以下の通りです。

1. 商品を注文商品の仕入れ

2. 請求書の受け取り

3.代金の支払い

4.買掛金残高の確認(取引先への支払額・仕分け内容・取引先の売掛金残高と相違がないか確認)

取引先から、70万円の商品を掛けで仕入れた場合

1.商品を全額掛けで仕入れた場合

| 借方 | 貸方 | ||

| 仕入 | 700,000円 | 買掛金 | 700,000円 |

代金未払分が買掛金となり、負債が生じます。

2.掛仕入70万円を当座預金から支払った場合

| 借方 | 貸方 | ||

| 買掛金 | 700,000円 | 当座預金 | 700,000円 |

約束手形で降り出した場合は買掛金の解消と同時に支払手形が負債として生じたという会計処理が必要で、貸方が「支払手形」になります。

掛仕入で返品や売掛金との相殺を行う場合

1.仕入れた商品のうち不良品があったため15,000円分を返品した場合

| 借方 | 貸方 | ||

| 買掛金 | 15,000円 | 仕入 | 15,000円 |

仕入れた商品に不具合や数量違いなどがあった場合、掛取引では買掛金から返品や値引き分を減額するのが一般的です。仕入戻しや仕入値引などの勘定を使用しない場合、仕入と買掛金を相殺します。

2.同一取引先の35万円の売掛金と買掛金を相殺した場合

| 借方 | 貸方 | ||

| 買掛金 | 350,000円 | 売掛金 | 350,000円 |

同じ企業間で売買を行った場合、取引先の同意を得た上で売掛金と買掛金とを相殺するケースがあります。この場合、売掛金・買掛金それぞれの残高から相殺金額を減額する会計処理を行います。

売掛金と買掛金は仕分けの基本!しっかり覚えよう

売掛金と買掛金はいずれも企業間において掛取引を行った際に発生する勘定項目です。

売掛金は掛取引で品物やサービスを売上、代金を後日回収できるものです。一方、買掛金は掛取引で品物やサービスを仕入れ、その代金後後日支払うものです。

企業間の信用取引になりますから、売掛金の回収不能や時効には注意が必要です。

経理に慣れていないと難しく感じるかもしれませんが、仕分けの基本の1つですので、この機会にぜひ覚えておきましょう。

LINEからのお問い合わせはアイコンから