事業を継続していると、売掛金の入金をどうしても待てない場合があるでしょう。そんなときに利用すると便利なのがファクタリングです。ファクタリングを行う場合は、会計処理に注意する必要があります。

本記事では、ファクタリングをどのように会計処理すれば良いのか具体的に解説しています。これからファクタリングを利用する方はぜひ参考にしてください。

ファクタリングは消費税の課税対象外

「オフバランス化」について

ファクタリングの基礎知識

ファクタリングは金融サービスのひとつで、売掛債権を買い取ってもらうことで、未入金・入金待ちの状態が早期に解消されるというメリットがあります。現金が必要なときや融資が受けられない場合に売掛金が手元に入ってくるのがポイントです。

売上によって売掛金が資産となる場合、「(借方)売掛金/(貸方)売上」と仕訳をするのが一般的です。そして、ファクタリングを利用すれば、「(借方)現金預金・売上債権売却損/未収入金(貸方)」というように入金される仕組みになっています。

ファクタリングには2つの仕組みがある

ファクタリングには自社とファクタリング会社の2社間で行われる「2社間ファクタリング」と、自社とファクタリング会社に加えて取引先の3社間で行われる「3社間ファクタリング」があります。

これらの仕組みや違いについては、下記の記事で解説しているので詳しくはこちらをご覧ください。

■ファクタリングの契約って?2社間と3社間の違いを詳しく解説

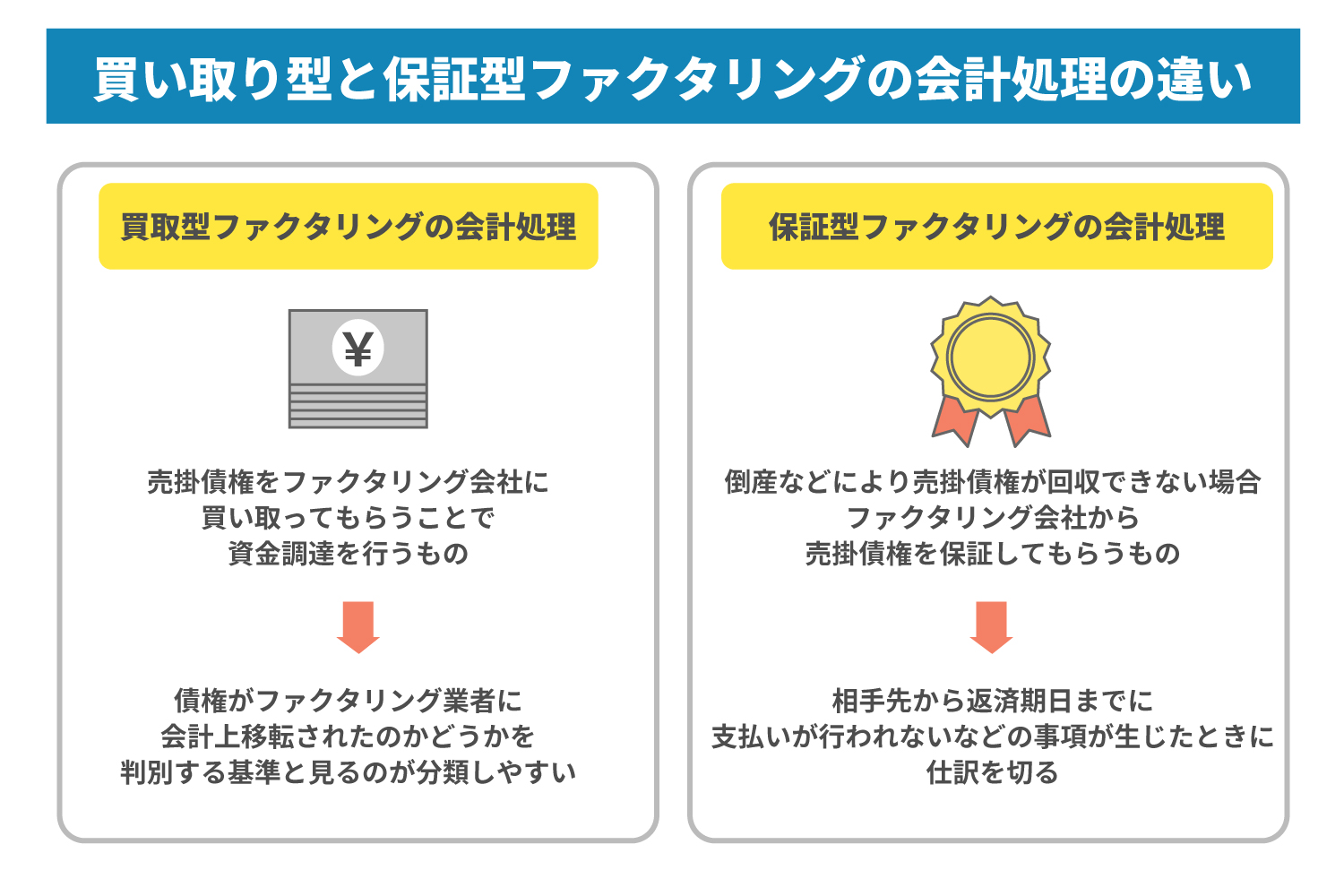

買取型と保証型

先ほどの2社間/3社間ファクタリングは取引の範囲に焦点を当てた場合です。

これらはどちらも「買取型ファクタリング」と呼ばれ、売掛債権をファクタリング会社に買い取ってもらうことで資金調達を行うものになります。

他にも「保証型ファクタリング」と呼ばれるものも存在します。これは倒産などにより売掛債権が回収できない場合に、手数料を支払ってファクタリング会社から売掛債権を保証してもらうものです。

買取型か保証型かで会計の処理の仕方が異なるため覚えおきましょう。

買取型ファクタリングの会計処理

買取型ファクタリングは2社間と3社間の2種類あり、取引内容によって会計処理が異なります。前述の通り、債権がファクタリング業者に会計上移転されたのかどうかを判別する基準と見るのが分類しやすい方法です。

まず、会計基準金融資産の契約上の権利に対する支配が他に移転するという”債権の譲渡”がなされているか否かで会計処理が決まります。

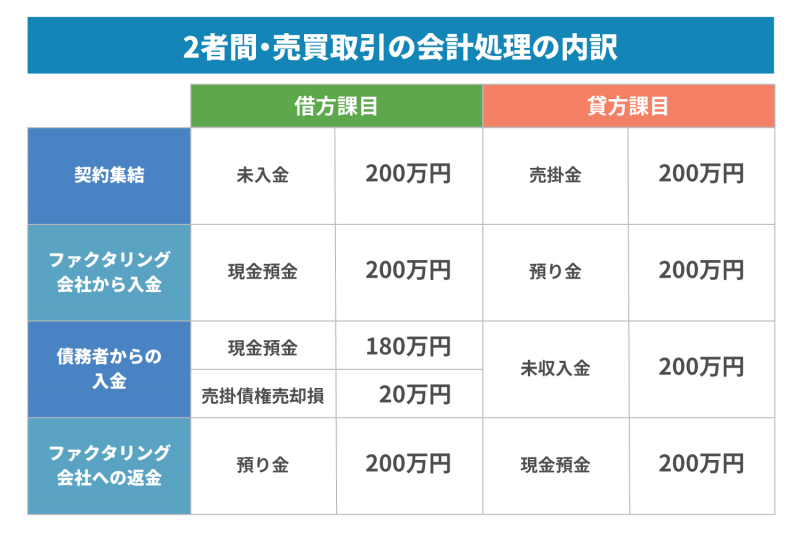

2者間・売買取引の会計処理

2社間において、債権譲渡した場合を例に挙げて説明します。

例えば、売掛債権200万円について、手数料10%で実行したケースを見てみましょう。

契約締結においては下記のようになります。

借方科目:未入金200万円

貸方科目:売掛金200万円

次にファクタリング会社から入金は下記のように仕訳を切ります。

借方科目:現金預金200万円

借方科目:預り金200万円

債務者からの入金は下記のように仕訳を切るルールです。

借方科目:現金預金180万円

売掛債権売却損20万円

貸方科目:未収入金200万円

ファクタリング会社への返金は下記のようになります。

借方科目:預り金200万円

貸方科目:現金預金200万円

それぞれの科目や借方・貸方の記帳を間違えないように、会計処理を行いましょう。

2社間・金融取引の会計処理

先に述べた2社間と同様ですが、加えて買戻し特約がある、または債権譲渡の登記を実行していない場合の例を挙げます。

条件は売掛債権200万円について手数料10%で実行したケースで見ていきましょう。

契約締結において仕訳は切らないルールです。

次にファクタリング会社から入金があった場合は下記のようになります。

借方科目:現金預金180万円

支払手数料20万円

借方科目:短期借入金200万円

債務者からの入金は下記のように仕訳を切りましょう。

借方科目:現金預金200万円

貸方科目:売掛金200万円

最後にファクタリング会社への返金は下記のように仕訳を切ります。これで会計処理は完了です。

借方科目:短期借入金200万円

貸方科目:現金預金200万円

3社間・売買取引の会計処理

3社間の契約での売掛取引については、債権譲渡の登記を実行していなくても、債務者への対抗要件は具備しています。

契約締結においては下記のような形になります。

借方科目:未入金200万円

貸方科目:売掛金200万円

ファクタリング会社から入金があった場合は下記のように仕訳を切って会計処理を行いましょう。

借方科目:現金預金200万円

借方科目:預り金200万円

なお、債務者からの入金とファクタリング会社への返金が無いのは、自社の会計上では何も起きない結果です。

3者間・金融取引の会計処理

最後に3者間において、買戻し特約があるケースです。

契約締結においては仕訳はありません。

何か記帳したくなる気持ちは分かりますが、余分な仕訳を切ると帳簿がずれてしまうので注意してください。

次にファクタリング会社から入金があった場合は下記のような形になります。

借方科目:現金預金180万円

支払手数料20万円

借方科目:短期借入金200万円

最後に債務者からの入金があった場合は下記のゆおに仕訳を切るルールです。

借方科目:現金預金200万円

貸方科目:売掛金200万円

保証型ファクタリングの会計処理

保証型の場合、ファクタリング契約を締結した時点では特に仕訳を切ることはありません。

相手先から返済期日までに支払いが行われないなどの事項が生じたとき(保証条件に該当した場合)に仕訳を切るルールです。

そのため、売掛金が貸し倒れにならない限り、ファクタリングの契約締結時に仕訳を切る必要はありません。

万が一、売掛金が回収できないことが決定した場合は、借方に貸倒損失、貸方に売掛金(売掛債権)とおき、雑収入によって現金預金が入金された仕訳を切りましょう。

注意:ファクタリングは消費税の課税対象外

ファクタリング取引は・2社間/3社間ともに消費税はかかりません。

ファクタリングは金銭債権の譲渡という形になりますので、非課税取引となります。ファクタリングは売掛債権の売買といった形式の取引になるため、株や債券といった金融商品 の売買に消費税がかからないのと同じ扱いで非課税取引となるルールです。

ファクタリングに消費税がかからないというのは会計に詳しい方以外にはあまり知られていませんが、ファクタリング会社は取引金額に消費税を上乗せして請求できません。もちろん、消費税分を上乗せして手数料を請求するということもありえません。

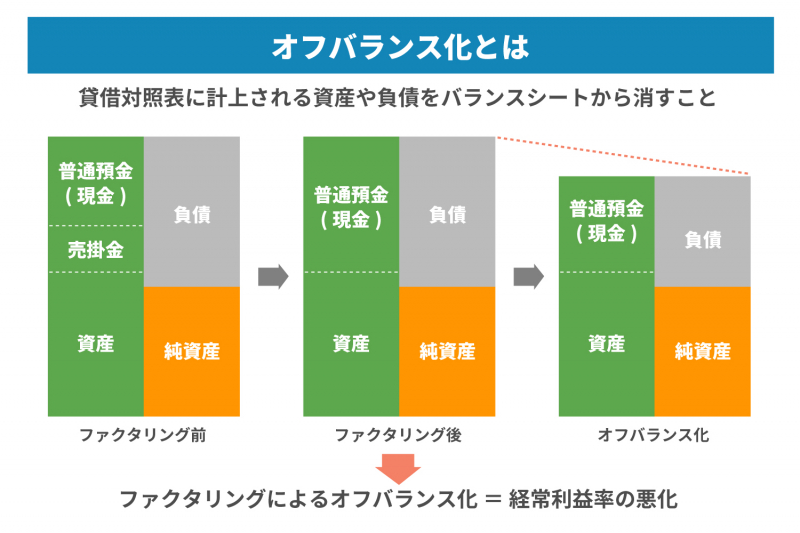

「オフバランス化」について知っておこう

オフバランス化とは、賃借対照表に計上される資産や負債をバランスシートから消すことです。企業会計が健全なように見せられる方法のことを言います。

オフバランス化を目的にファクタリングを利用するケースというのは、さほど多くはありません。なぜかと言うと、総資産利益率も銀行等の評価の中では重要なファクターですが、経常利益率も重要な評価指標ですので、ファクタリングによるオフバランス化は、経常利益率の悪化ですので良し悪しは微妙なところなのです。

詳細については、別の記事にて説明していますので、理解を深めるためにもご活用ください。

■ファクタリングによるオフバランス化について!メリットはあるの?

まとめ

ファクタリングについてメリットもデメリットもお伝えしました。企業にとって売掛金は、キャッシュフローの観点からとても重要性が高いため信頼あるファクタリング会社のサービスを選ぶ必要があります。

LINEからのお問い合わせはアイコンから