ファクタリングの手数料に消費税はかかるの? 非課税となる理由を分かりやすく解説

2025/12/11

ファクタリング

ファクタリングは、資金繰りを改善する資金調達方法の一つです。しかし検討に当たって「ファクタリングの手数料に消費税はかかるのか?」と疑問を持つ経営者の方も多いのではないでしょうか。

ファクタリングは債権譲渡による資金調達方法であり、貸し付けや利息の取引とは異なります。基本的には非課税取引に分類されますが、ファクタリングに関連する費用の一部は課税対象になるケースもあるため注意が必要です。

そこで本記事では、ファクタリングの手数料が非課税になる理由や、課税対象・非課税対象の違い、消費税が加算された場合の対処法などについて解説します。

・ファクタリングの手数料が非課税になる理由

・ファクタリングに関連する費用で課税対象になるもの

・ファクタリングの手数料に消費税が加算された場合の対処法

ファクタリングとは?

ファクタリングとは、企業が保有している売掛債権をファクタリング会社に売却し、支払期日前に現金化する資金調達方法のことです。主に資金繰りの改善や運転資金の確保を目的として利用されます。

ファクタリングは融資とは異なり、借入金ではなく債権の譲渡によって資金を得る点が特徴です。そのため利息は発生せず、代わりにファクタリング会社へ支払う手数料がかかります。

手数料率は、売掛債権の金額や売掛先(取引先)の信用力、契約形態などの要素によって変動します。またファクタリング会社によっても異なるため、複数社に見積もり依頼をしてより良い条件のファクタリングを利用することが重要です。

そもそも消費税とは?

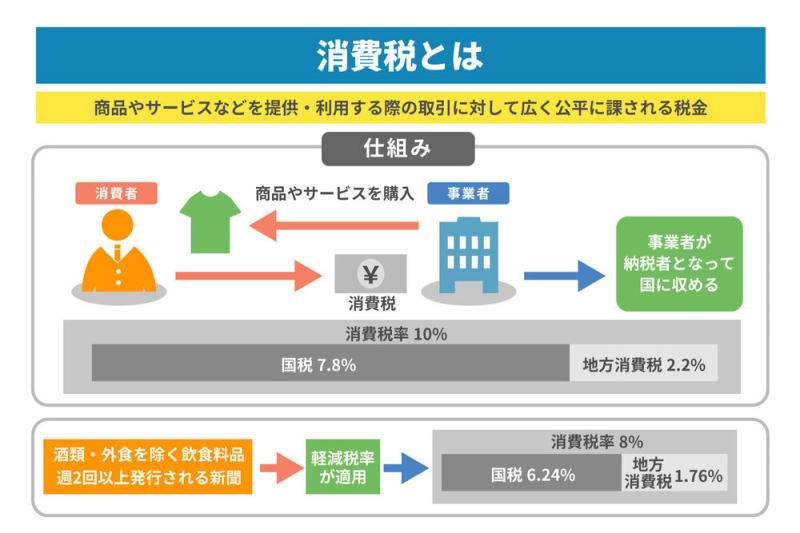

消費税とは、商品やサービスなどを提供・利用する際の取引に対して、広く公平に課される税金です。消費者は、商品やサービスを購入した際に事業者へ支払う形で負担します。事業者は納税者となって、国に消費税を納める仕組みです。

2025年11月時点の消費税率は10%で、そのうち7.8%が国税、2.2%が地方消費税として課税されています。なお、酒類・外食を除く飲食料品や、定期購読契約で週2回以上発行される新聞については、軽減税率が適用されます。軽減税率が適用される場合の税率は8%で、そのうち6.24%が国税、1.76%が地方消費税です(※)。

※参考:国税庁.「消費税のしくみ」.https://www.nta.go.jp/publication/pamph/koho/kurashi/html/01_3.htm ,(参照2025-11-04).

課税対象となる取引

国税庁はどのような取引が課税対象となるのか、明確に規定しています。ここでは、課税対象となる4つの基本条件をご紹介します(※)。

| 課税対象となる取引の種類 | 概要 |

|---|---|

| 国内において行われる取引 | ● 課税の対象は、日本国内で行われる取引に限られる ● 国外での取引や輸出取引などは、原則として課税の対象外となる |

| 事業者が事業として行う取引 | ● 法人や個人事業主が継続的かつ独立して行う取引が対象となる ● 例えば、企業に勤めている給与所得者が自家用車を売却する場合は、事業として行う取引には当たらない |

| 対価を得て行われる取引 | ● 無償提供ではなく、商品やサービスの提供に対して金銭などの対価を受け取る取引が対象となる |

| 資産の譲渡などを行う取引 | ● 商品の販売や資産の貸し付け、サービス(役務)の提供などが対象となる |

これらの条件を満たした場合、その取引は課税取引として扱われ、消費税の課税対象になります。

※参考:国税庁.「No.6105 課税の対象」.https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6105.htm ,(参照2025-11-04).

非課税対象となる取引

消費税が課されない取引には、いくつかの種類があります。これらは「非課税取引」「免税取引」「不課税取引」と呼ばれ、それぞれ意味が異なります(※)。

まず非課税取引とは、法律で「特別に消費税がかからない」と定められた取引のことです。例えば、土地の譲渡や貸し付け、株式・債券などの金融取引などが挙げられます。これらは、課税の公平性や二重課税の防止といった観点から、非課税とされています。

次に免税取引とは、国外との取引などで国内の消費税が適用されないものです。例えば、輸出取引や国際郵便、外国人旅行者に対する免税販売などが該当します。

最後に不課税取引は、そもそも消費税の対象外となる取引です。例えば、保険金や共済金、国・地方公共団体の助成金・給付金など、対価を伴わない取引が該当します。

このように、非課税・免税・不課税はそれぞれ目的や対象となる取引が異なるため、正確に区別して理解することが大切です。

※参考:国税庁.「消費税のあらまし(令和7年6月)」.https://www.nta.go.jp/publication/pamph/shohi/aramashi/01.htm ,(参照2025-11-04).

ファクタリングの手数料には消費税はかからない! その理由とは?

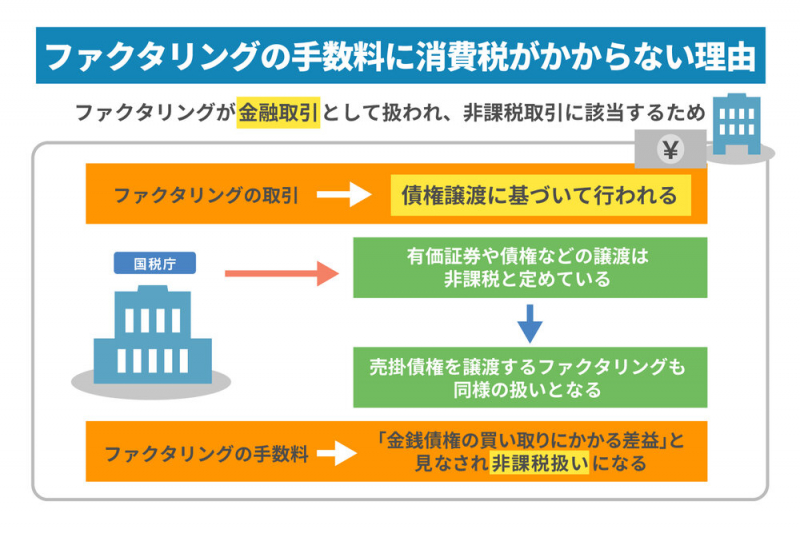

ファクタリングを利用する際に支払う手数料は、原則として消費税がかかりません。これは、ファクタリングが「金融取引」として扱われ、非課税取引に該当するためです。

ファクタリングの取引は「債権譲渡」に基づいて行われます。国税庁は、有価証券や債券などの譲渡は非課税と定めており、売掛債権を譲渡するファクタリングも同様の扱いになるのです(※1)。またファクタリングの手数料は「金銭債権の買い取りにかかる差益」と見なされ、非課税扱いになります(※2)。

※1参考:国税庁.「No.6201 非課税となる取引」.https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6201.htm ,(参照2025-11-04).

※2参考:国税庁.「No.6221 預金や貸付金の利子など」.https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6221.htm ,(参照2025-11-04).

ファクタリングに関連する費用の一部には消費税がかかるものもある

ファクタリングの手数料自体は非課税ですが、ファクタリングに関連する費用の一部には消費税がかかる場合があります。これは、金融取引以外の「サービス提供」や「事務的な代行業務」に対して発生する費用が、課税対象となるためです。

ここからはファクタリングに関連する、課税対象の費用についてご紹介します。

債権譲渡登記にかかる費用

ファクタリングでは、取引の透明性を高めるために債権譲渡登記を行う場合があります。債権譲渡登記とは、譲渡した売掛債権の内容を法務局に記録し、第三者に対して譲渡の事実を公的に示す手続きのことです。これにより、二重譲渡などのトラブルを防げるようになります。

債権譲渡登記の手続きを司法書士に依頼する場合、司法書士への報酬と登録免許税の2種類の費用が発生します。それぞれの概要は以下の通りです。

- ● 登録免許税:税金に当たるため非課税対象

- ● 司法書士報酬:業務提供に対する対価に当たるため課税対象

このように同じ登記関連の支出でも、税金(非課税)とサービス提供(課税)で扱いが異なる点に注意が必要です。債権譲渡登記をするファクタリングを利用する際には、見積書で課税区分をチェックしましょう。

ファクタリング会社の事務手数料

一部のファクタリング会社では、契約手続きや書類審査などにかかる事務手数料を別途請求する場合があります。この事務手数料は、ファクタリング手数料とは性質が異なる点に注意しましょう。ファクタリング手数料は金融取引に関わる費用として非課税ですが、事務手数料はファクタリング会社の事務作業という役務提供に対する報酬であるため、課税対象になります。

つまり同じ「手数料」という名称でも、取引の性質によって税区分が異なるのです。請求書の明細に「事務手数料」と記載がある場合は、課税対象として適切に処理しましょう。

ファクタリング会社の出張費

ファクタリングの契約を行う際、対面で面談や打ち合わせを行うケースもあります。ファクタリング会社と利用者の所在地が離れている場合は、ファクタリング会社の担当者が出張して訪問することもあるでしょう。

出張費用の内訳には、移動にかかった実費と出張手数料の2種類があります。電車代や飛行機代、タクシー代といった交通費は実費であり、非課税として扱われます。一方で、出張手数料は「出張対応という役務の提供」に対する対価と見なされるため、課税対象です。

このように同じ出張に関する費用でも課税・非課税が分かれるため、請求書の明細で内容を確認しておくことが大切です。出張費の項目が一括で記載されている場合は、内訳を明示してもらいましょう。

ファクタリング利用時の消費税の計算例

実際のファクタリング取引では、課税対象と非課税対象がどう区分されるのかを理解しておくことが重要です。ここでは、具体的な消費税の計算例をもとに説明します。

例えば100万円の売掛債権をファクタリング会社へ譲渡した場合で、ファクタリングの手数料率を10%、事務手数料を1万円と仮定します。

- ● ファクタリングの手数料(非課税):100万円 × 10% = 10万円

- ● 事務手数料(課税対象):1万円

- ● 消費税(10%):1万円 × 10% = 1,000円

この場合、実際に企業が受け取る金額は以下の通りです。

- ● 100万円 − 10万円(手数料) − 1万円(事務手数料) − 1,000円(消費税)= 88万9,000円

ファクタリングの手数料自体は非課税でも、付随する事務手数料には消費税が加算されるため、見積書や請求書での確認が欠かせません。

ファクタリングの手数料に消費税が加算された場合は要注意

ファクタリングの手数料は、非課税対象です。しかし、手数料に消費税を上乗せして請求する悪質な業者も存在します。現金化を急ぐ利用者の弱みに付け込み、不正に消費税を加算して請求する手口です。悪徳業者と契約をしないためにも、見積書を確認する際に、ファクタリング手数料に消費税が課せられていないかを確認しましょう。

もし手数料に消費税が含まれているようであれば、その業者は信頼性に欠ける可能性があります。

ファクタリングの手数料に消費税が加算された場合の対処法

万が一、ファクタリング手数料に消費税が課されていた場合は、早急に対応する必要があります。適切な対処法を見ていきましょう。

費用の内訳を確認する

最初に行うべきは、見積書・契約書・請求書の内訳を細かく確認することです。手数料や事務手数料、出張費といった項目が、区別されて表示されているかをチェックしてください。

特に注意したいのは、ファクタリング手数料に「消費税」が加算されていないかという点です。手数料率や合計金額が契約書の内容と一致しているかや、計算が正確かどうかも確認します。

もし不明確な項目やあいまいな記載がある場合は、担当者へ問い合わせて説明を求めましょう。正確な内訳を確認することが、誤請求や不正な課税を防ぐ第一歩です。

ファクタリング会社へ問い合わせる

費用の内訳を確認した結果、不適切な課税が疑われる場合は、ファクタリング会社へ直接問い合わせることが大切です。電話またはメールで担当者に連絡し、疑問点を具体的に伝えましょう。

問い合わせの際は感情的にならず、事実に基づいて冷静に確認することが大切です。また問い合わせを行った日時や回答をした担当者名、回答の詳細などは、記録として残しておくことをおすすめします。

特に電話でのやり取りを行った場合は、後日メールで「先ほどの内容の確認」として送信するなど、やり取りの証拠を残すことが有効です。これにより、万が一トラブルが発生した場合でもスムーズに対応できます。

消費税を払ってしまった場合は返金請求する

ファクタリング手数料に消費税が加算されているのに気付かずに支払ってしまった場合は、返金請求を行ってください。ファクタリング会社へ問い合わせた上で、返金してもらいたい旨をしっかりと伝えましょう。

返金を求める際には、以下の資料を用意しておくとスムーズです。

- ● 契約書

- ● 問題のある請求書や見積書のコピー

- ● 振込明細や領収書など、支払いを証明できる書類

これらの書類は、返金交渉の根拠資料となります。返金方法について合意を得た場合は、書面やメールで内容を確認し、証拠として保管しておきましょう。

もしファクタリング会社が返金に応じない場合は、消費税法に基づく非課税取引であることを根拠に再交渉するか、状況に応じて税理士や弁護士などの専門家へ相談してください。

まとめ

ファクタリングの手数料は債権譲渡という金融取引の一部として扱われるため、非課税対象です。しかし、登記費用の司法書士報酬や事務手数料など、付随する業務に関わる費用は課税対象となります。

そのためファクタリングを利用する際は、見積書や契約書で各費用の課税区分をしっかり確認することが重要です。もしファクタリングの手数料に消費税が課されている場合は、悪質な業者である可能性もあるため、速やかに問い合わせや返金請求を行いましょう。

スムーズな取引を行うためには、信頼できるファクタリング会社を選ぶことが大切です。株式会社JPSのファクタリングサービスは手数料体系が明確で、最短即日で現金化できます。オンラインや電話での商談、郵送での契約にも対応しているので、資金調達を検討されている方はお気軽にご相談ください。