ファクタリングは小口でも可能? 少額利用がおすすめなケースやファクタリング会社の選び方をご紹介

2025/12/15

ファクタリング

事業を運営していると、急な支払いが発生したり、入金までの期間が長く資金繰りが苦しくなったりすることがあります。そのようなときに活用できるのが、ファクタリングです。ファクタリングとは、企業や個人事業主が有する売掛債権をファクタリング会社に売却(譲渡)することで現金化できる資金調達方法です。

ファクタリングというと高額な売掛債権を対象とするイメージがありますが、実は数十万円規模の小口・少額の売掛金でも利用可能な場合があります。本記事では、小口でのファクタリングの利用に適したケースや利用の流れ、ファクタリング会社選びのポイントなどを解説します。

・ファクタリングを小口・少額で利用する際の主な流れ

・ファクタリング会社を選ぶ際のポイント

ファクタリングは小口・少額でも利用できる?

ファクタリングは、一般的に10万〜30万円程度の少額からでも利用可能です。取引金額が少なくても、売掛金が実在し、売掛先の支払い能力が確認できる場合には資金化の対象となります。

ただし、ファクタリング会社によって買取可能額の下限・上限は異なります。中には、1万円程度から買取対応を行っているファクタリング会社もあれば、50万〜100万円以上の売掛金でなければ契約できないファクタリング会社も。そのため、小口ファクタリングを利用したい場合は、事前にファクタリング会社のWebサイトなどで買取可能額の条件を確認することが重要です。

また少額の売掛金を扱う場合は、手数料率がやや高く設定されることがあります。小口利用であっても、複数のファクタリング会社に見積もりを依頼し、条件を比較して納得できる契約をしましょう。

ファクタリングの小口・少額利用がおすすめなのは?

ファクタリングの小口・少額利用は、全ての企業に適しているわけではありません。ここからは、ファクタリングの小口・少額利用がおすすめなケースをいくつかご紹介します。

個人事業主である

個人事業主の方にとって、ファクタリングの小口・少額利用は有効な資金調達手段です。 個人事業主の場合、法人に比べて取引金額が少なく、売掛金の金額も数十万円単位にとどまることが多いでしょう。しかし、近年では小口債権にも対応しているファクタリング会社が増えているため、条件に合ったファクタリング会社に依頼すれば、個人事業主でも資金調達できる可能性があります。

開業直後である

開業直後の企業は、経営がまだ軌道に乗っていないことも多く、売掛金が少額になりがちです。また予想外の出費や運転資金の不足に直面する可能性もあるでしょう。そのような場合には、小口・少額でのファクタリングを利用することで、必要な資金の早期確保が可能です。 一方で「開業直後からファクタリングを利用すると、売掛先に不安を与えるのではないか」と懸念する方もいるかもしれません。そのような場合には、売掛先に知られずに利用できる「2社間ファクタリング」を選ぶのがおすすめです。なお、2社間ファクタリングと3社間ファクタリングの概要は以下の通りです。

- ● 2社間ファクタリング:利用企業とファクタリング会社の2社間で契約をする取引形態で、売掛先の承諾を得る必要がない

- ● 3社間ファクタリング:利用企業とファクタリング会社、売掛先の3社が契約に関わる取引形態。ファクタリングを利用するには、売掛先の承諾を得なければならないが、その分手数料率が低くなりやすい

素早く現金化したい

ファクタリングの大きな利点は、現金化までのスピードです。銀行融資の場合、申し込みから実際の入金までに数週間程度かかることが多いですが、ファクタリングであれば、最短即日で入金されるケースもあります。 急ぎで現金が必要になった場合や、仕入れ・給与の支払いを控えている場合など、時間に余裕がない状況では特にファクタリングは有効です。オンラインで完結できるサービスを選べば、来店や郵送の手間もなく、スムーズに資金を確保できます。 ただし、最短即日での対応を行っているファクタリング会社であっても、書類の不備や審査状況によっては入金が翌日以降になってしまうこともあります。スピードを重視する場合は、あらかじめ提出書類をそろえておき、申し込みの前に入金時期を確認することが大切です。

他の方法での資金調達が難しい

銀行融資や補助金制度などによる資金調達が難しい場合、ファクタリングの小口・少額利用は有効な選択肢となります。特に、一時的な赤字を抱えている企業は、銀行融資の審査が通らないケースもあるでしょう。 ファクタリングは銀行融資とは異なり、利用企業の実績や経営年数といった信用力よりも「売掛金が支払われるかどうかの確実性」が重視されます。そのため赤字決算や債務超過の企業であっても、売掛先の信用力が高い場合には審査を通過するケースもあるのです。 また税金や社会保険料を滞納している場合でも、利用可能なファクタリング会社も存在します。こうした柔軟な対応が可能な点は、ファクタリングの大きな強みの一つです。

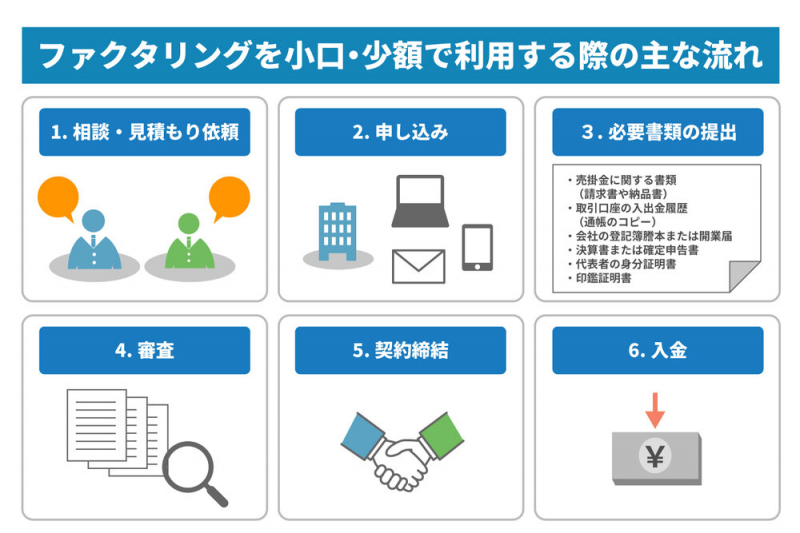

ファクタリングを小口・少額で利用する際の主な流れ

ファクタリングを小口で利用する際には、いくつかのステップがあります。基本的な流れを理解しておくことで、スムーズに手続きを進められるでしょう。ここでは、ファクタリングを利用する際の主な流れを6つの段階に分けてご紹介します。

1. 相談・見積もり依頼

まずは気になるファクタリング会社を複数ピックアップし、問い合わせを行って見積もりを依頼します。実際に問い合わせをすることで、自社の保有している売掛債権が買取対象になるかや、手数料率、入金までの目安などを確認可能です。

なお、ファクタリング会社によって、買取条件や対応スピード、最終的な手数料などは大きく異なります。そのため複数社から見積もりを取り、自社のニーズに合ったファクタリング会社を見つけることが大切です。

また3社間ファクタリングを利用する場合は、あらかじめ売掛先に了承を得ておくと、審査や契約がスムーズに進みます。事前準備を整えておくことで、申し込み後のトラブルを防ぎやすくなるでしょう。

2. 申し込み

見積もりや相談の結果、条件が合うファクタリング会社が見つかったら、正式に申し込みを行います。申し込み方法はファクタリング会社によって異なり、Webフォーム・メール・電話・対面・郵送など、さまざまな手段が用意されています。

スピーディな対応を希望する場合は、オンラインで完結できるファクタリング会社を選ぶのも一つの方法です。Web上で必要事項を入力して必要な書類をアップロードするだけで審査に進めるため、移動や面談の手間がかかりません。一方で、訪問や来社が必要な対面形式の場合は、担当者に直接相談や質問できるというメリットがあります。自社に合った方法を選びましょう。

なお、申し込んだ後はキャンセルできなくなるケースもあるため、申し込み内容を十分に確認した上で手続きを進めましょう。

3. 必要書類の提出

申し込み完了後、ファクタリング会社から指定された書類を提出します。ファクタリング会社によっても異なりますが、基本的には「売掛債権の信憑性」と「支払いの確実性」を確認するための資料が求められます。

一般的に必要となる書類は、以下の通りです。

- ● 売掛金に関する書類(請求書や納品書など)

- ● 取引口座の入出金履歴(通帳のコピー)

- ● 会社の登記簿謄本または開業届

- ● 決算書または確定申告書

- ● 代表者の身分証明書

- ● 印鑑証明書

書類の不備があると審査に時間がかかるため、申し込みをしたファクタリング会社のWebサイトを確認したり、担当者に質問をしたりして必要書類を事前に把握しておきましょう。

4. 審査

必要書類を提出した後は、ファクタリング会社による審査が行われます。審査では、提出書類の内容に加えて、売掛先の信用力や支払い実績、契約書の有効性などが確認されます。場合によっては、資金の使い道や利用企業の経営状況について質問されるケースもゼロではありません。誠実に回答することでファクタリング会社からの信頼を示しやすくなり、スムーズな審査につながるでしょう。

また最近ではヒアリングを省略し、書類審査のみのファクタリング会社も存在します。スピードを重視したい場合には、こうしたサービスを活用するのもよいでしょう。

5. 契約締結

審査通過後、ファクタリングの契約を締結します。契約書には、手数料や契約期間・債権譲渡登記の有無・契約違反があった場合の対応など、重要な条件が詳細に記載されています。内容を細かく確認し、不明点があれば契約前に担当者へ質問することが大切です。万が一、質問に対して回答をあいまいにしたり、都合の悪い情報を隠すような対応をされたりした場合は注意しましょう。信頼できるファクタリング会社であれば、契約内容を明確に説明し、顧客の理解を優先してくれるはずです。納得できる説明を受けた上で、契約を結ぶようにしてください。

6. 入金

契約締結が完了すると、手数料を差し引いた金額がファクタリング会社から支払われます。入金までの期間はファクタリング会社によって異なりますが、早い場合は即日もしくは1〜3営業日以内に振り込まれるケースが一般的です。ただし、契約形態や審査内容によっては1週間程度かかることもあります。契約前に入金予定日を確認し、資金繰りの計画を立てておくようにしましょう。

小口・少額から利用できるファクタリング会社を選ぶ際のポイント

小口・少額から利用できるファクタリング会社を検討する際は、手数料やスピードだけではなく、対応条件や契約形態も含めて比較することが大切です。特に、買取可能額や契約方法などはファクタリング会社によって大きく異なります。

ここでは、ファクタリング会社を選ぶ際に確認しておきたいポイントをご紹介します。

買取可能額の幅の広さ

繰り返しになりますが、ファクタリング会社ごとに買取可能な金額の下限・上限は異なります。少額の売掛債権を資金化したい場合は、買取可能額の下限が低い会社を選ぶようにしましょう。ファクタリング会社のWebサイトで下限・上限額が明記されていない場合は、問い合わせて確認すると確実です。

オンライン完結の可否

ファクタリングをスムーズに進めたい場合は、オンラインで完結できるかどうかも重要なポイントです。オンライン完結型のファクタリング会社は、書類提出や契約手続きを全てWeb上で行えるため、スピーディに資金調達が可能です。ただし、オンライン完結型の場合、取引の信頼性を確保するために少額の取引に限定されているケースもあります。利用前に、買取可能金額の下限・上限や必要書類などの条件を確認しておくことが大切です。

2社間ファクタリングの利用の可否

スピードを優先する場合は、2社間ファクタリングに対応しているかどうかも確認しましょう。2社間ファクタリングは、売掛先に通知せずに契約を進められるため、最短即日での資金化も可能です。

ただし売掛先が関与しない分、ファクタリング会社がリスクを負うことになり、3社間ファクタリングに比べて手数料が高く設定される傾向があります。そのため、入金スピードだけではなく、利用後の資金繰りも考慮した上で判断することが大切です。

またファクタリング会社によっては、3社間ファクタリングのみに対応している場合もあります。申し込み前に契約形態を確認し、自社の状況に合った取引形態を選択しましょう。

債権譲渡登記の有無

債権譲渡登記とは、売掛債権を譲渡したことを法務局で公的に記録する手段です。登記を行うことで、第三者に対して債権の譲渡を主張できるようになります。

ただし、債権譲渡登記を行う場合は、登記手続きや完了までに時間が必要なため、即日入金は難しいでしょう。また登記内容は誰でも閲覧できるので、売掛先や取引先にファクタリングを利用していることが知られる恐れがあります。

なお、個人事業主の場合は債権譲渡登記が行えません。そのため、個人事業主は債権譲渡登記が必須のファクタリング会社を利用できないことを認識しておきましょう。スピードを重視する場合や情報公開を避けたい場合は、債権譲渡登記不要で利用できるファクタリング会社を選ぶとよいでしょう。

まとめ

ファクタリングは、少額であっても利用できる可能性がある資金調達方法です。特に、開業直後や短期的な資金不足の際にファクタリングを活用すれば、融資に頼らずにスピーディな現金化が可能になります。

ただし、ファクタリング会社ごとに買取可能額や手数料率、契約形態、対応スピードといった条件は異なります。事前に複数社を比較し、自社のニーズや状況に合ったサービスを選ぶことが大切です。

株式会社JPSのファクタリングサービスは、必要な書類がそろっていれば最短即日(60分以内)での入金も可能です。遅くとも3日以内には入金対応され、債権譲渡登記も必要ありません。2社間ファクタリングの場合は5〜10%、3社間ファクタリングの場合は2〜8%と手数料率の低さも特長です。

利用可能額は3億円まで対応しており、必要書類も通帳の写し(3カ月分)、請求書、決算書、代表者の身分証明書のみとシンプルです。小口から大口まで柔軟に対応しているため、資金調達にお困りの際はぜひJPSのファクタリングサービスをご検討ください。