ノンバンク融資は、企業が資金調達を検討する際に候補に挙げられる手段の一つです。銀行融資ではなく、あえてノンバンク融資を選ぶ企業もいますが、そもそも「ノンバンクと銀行は何が違うのだろう」と疑問を持っている方も多いのではないでしょうか。

そこで本記事では、ノンバンクの基礎知識や銀行との違い、ノンバンク融資のメリットとデメリット、ノンバンク以外の資金調達法をまとめました。

・銀行融資に比べるとスピード融資が可能、審査のハードルが低めといったメリットがある

・ただし金利が高く、将来の融資に影響を及ぼす可能性もあるため、ファクタリングも検討してみるのがおすすめ

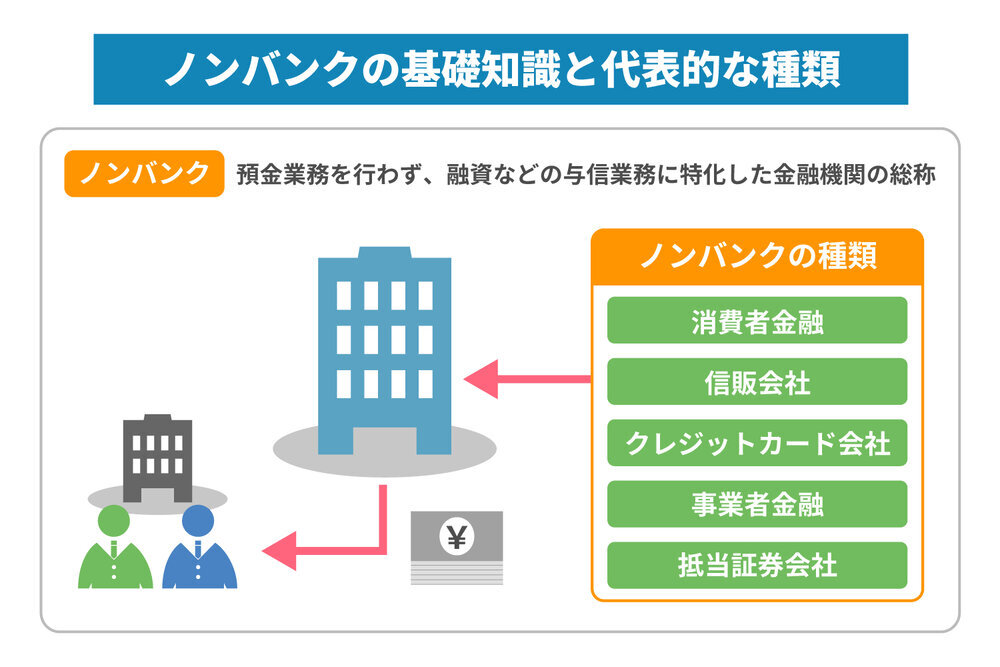

ノンバンクとは? 基礎知識と代表的な種類

ノンバンクとは、預金業務を行わず、融資などの与信業務に特化した金融機関の総称です。具体的な例としては、以下のような金融機関がノンバンクに分類されます。

| ノンバンクの種類 | 概要 |

|---|---|

| 消費者金融 | 個人や法人に利用限度額の範囲内で貸付を行う。主な商品はカードローン |

| 信販会社 | 利用者に信用を供与し、商品代金の立て替えを行う販売信用業務を営む会社 |

| クレジットカード会社 | クレジットカードでのショッピングの立て替えやキャッシングによる貸付を行っている会社 |

| 事業者金融 | 事業資金の貸付を行っている会社 |

| 抵当証券会社 | 土地・建物などの不動産の抵当権付き貸付債権を小口に証券化して販売する会社 |

上記のようなノンバンクからお金を借り入れることをノンバンク融資といいます。中でも消費者金融・信販会社・クレジットカード会社は三大ノンバンクと呼ばれており、企業や個人事業主の資金調達に広く活用されているのが特徴です。

ノンバンク融資と銀行融資の違い

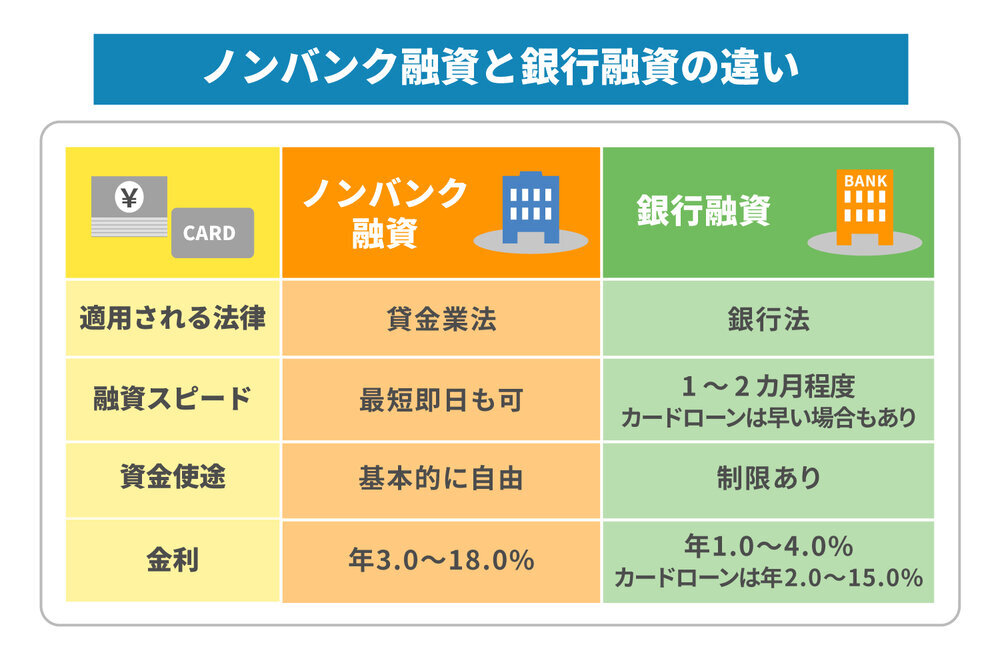

ノンバンク融資と銀行融資は主に3つの要素で違いが見られます。以下ではノンバンクと銀行の違いを一覧にまとめました。

| ノンバンク融資 | 銀行融資 | |

|---|---|---|

| 適用される法律 | 貸金業法 | 銀行法 |

| 融資スピード | 最短即日も可 | 1〜2カ月 カードローンは早い場合もあり |

| 資金使途 | 基本的に自由 | 制限あり |

| 金利 | 年3.0〜18.0% | 年1.0〜4.0%(カードローンの場合は年2.0〜15.0%) |

ここからはそれぞれの項目について詳しく説明します。

適用される法律の違い

ノンバンク融資には、消費者金融などの貸金業者や、貸金業者からの借入について定める貸金業法が適用されます。一方の銀行には、銀行業を営む者に対する規制を定めた銀行法が適用されます。

利用者にとっての大きな違いは、総量規制の有無です。総量規制とは、貸金業者からの借入残高が年収の3分の1を超える場合、新たな借入はできないというルールのことです(※1)。貸金業法第13条の2で定められた過剰貸付けなどの禁止に基づいて定められたもので、例えば年収が600万円の方は、1/3に当たる200万円までしか借りられないことになります(※2)。

一方、銀行法には総量規制の概念がないため、他社からの借入額にかかわらず、審査をパスすれば融資を受けることが可能です。なお、総量規制は個人を対象としたものであるため、法人が利用する場合は対象外となります。

また、個人事業主であっても、事業や収支、資金計画などを提出し、返済能力があると判断された場合は総量規制の対象外となります。

※1 参考:e-Gov法令検索.「貸金業法」 ,(2026-3-31).

※2 参考:金融庁.「貸金業法Q&A」 ,(2026-3-31).

融資スピードの違い

ノンバンクと銀行融資では、申し込みから融資が完了するまでにかかる時間に差が出ます。ノンバンクの場合、早ければ申し込み当日に審査が完了し、即入金してもらうことが可能です。

一方の銀行融資は、一般的に審査に1〜2カ月かかるため、申し込みから入金までにかなりの間が空きます。

なお、同じ銀行融資でもカードローンなら短期間で融資してもらえる可能性がありますが、一般的な融資に比べると融資限度額が少なくなる点に注意が必要です。

資金使途の違い

ノンバンクの場合、基本的に資金使途に制限はありません。事業性資金として活用しても良いですし、生活費の補填などに使ってもOKです。個人事業主の方なら、半分を事業資金に、残り半分を生活費に使うなど、柔軟な使い方をするのも良いでしょう。

一方、銀行融資では事業性資金として借り入れた場合、原則として事業以外の目的に使うことはできません。

逆に銀行系カードローンの場合、事業性資金への使用は原則不可というケースが一般的です。ノンバンクに比べると資金使途の柔軟性が低いため、借り入れた資金の使い道に応じて融資の種類を選択する必要があります。

金利の違い

ノンバンク融資の金利は業者や融資条件によって異なりますが、おおむね年3.0〜18.0%が相場です。

一方の銀行融資は、銀行や企業の信用力によっても異なりますが、一般的な事業融資で年1.0〜4.0%と、かなり低めに設定されています。

ただし、審査はノンバンクよりやや厳しく、かつ審査期間も長引きやすいところが難点です。また、同じ銀行でもカードローンの場合はノンバンク融資とさほど金利条件に開きはなく、年2.0〜18.0%が相場となっています。

ノンバンク融資で資金調達するメリット

ノンバンクを融資して資金を調達する場合、以下のメリットを期待できます。

急な支払いにも対応できる

ノンバンク融資は、最短で即日入金が可能です。手元に十分な運転資金がなく、急な支払いに対応できないという場合でも、ノンバンク融資を利用すれば支払い遅延を未然に回避できるでしょう。

ただし、即日融資を受けるには確定申告書や決算書といった書類をあらかじめ準備しておくことが条件となります。書類に不備がある場合は即日融資に対応してもらえない可能性があるため注意しましょう。

また、申し込みの時間帯によっては即日対応できなくなるケースもあります。当日中に入金してもらいたい場合は、なるべく午前中のうちに申し込みましょう。

審査基準が比較的柔軟

ノンバンク融資は独自の基準に基づいて審査を行いますが、銀行に比べるとハードルが低く、柔軟に対応してもらいやすい傾向にあります。銀行で融資を断られたケースでも、ノンバンクなら融資してもらえる可能性があるため、諦めずに申し込みをしてみましょう。

特に開業したばかりで実績の浅いスタートアップ企業やベンチャー企業は、ノンバンクの方が審査に通りやすいかもしれません。

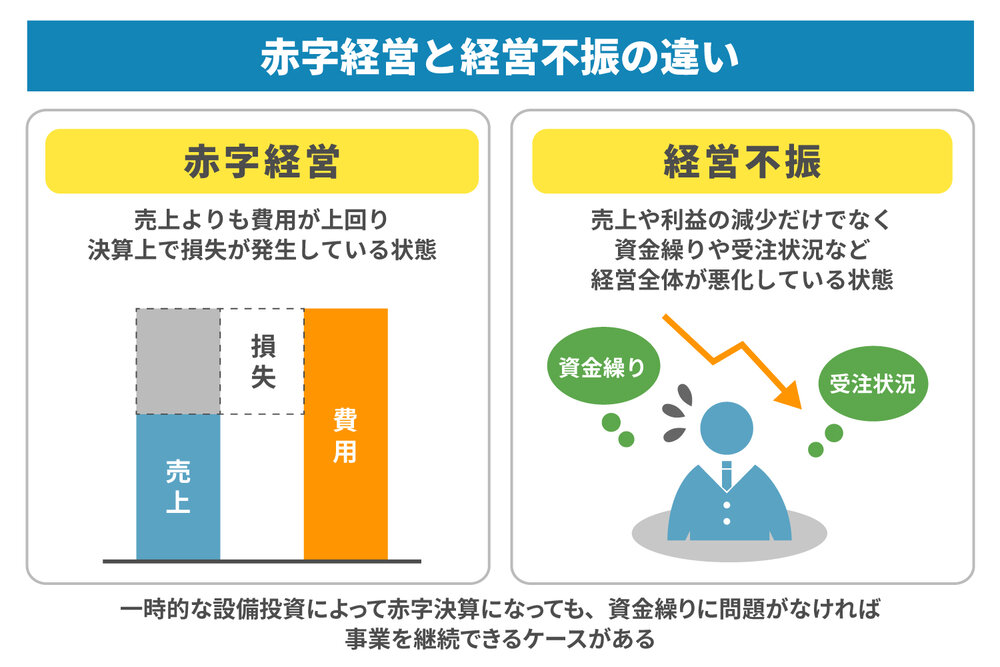

なお、赤字決算の企業はノンバンクでも融資が難しくなりますが、将来性や成長の見込みがあると判断された場合は融資を受けられる可能性があります。その場合、融資を申し込む際に経営改善計画書や資金繰り表などを作成・提示し、返済能力があることをアピールすると良いでしょう。

担保・保証人が原則不要

ノンバンクは原則として担保や保証人不要で融資を受けられます。不動産などの担保や連帯保証人を用意できなくても、必要な資金を調達できる可能性があるため、担保や第三者機関による保証などを求められる銀行融資に比べると申し込みのハードルが低くなるでしょう。

来店なしで申し込み可能

ノンバンク融資は、銀行融資に比べると申し込み手続きが簡便なところも利点の一つです。銀行融資の場合は店頭での申し込みが基本となりますが、ノンバンクの中には手続きの全部または一部をオンライン上で申し込みできるところもあります。店頭まで足を運ぶ必要がないため、平日日中は忙しいという方でも融資を申し込みやすいでしょう。

また、オンライン手続きに対応しているノンバンクは、審査結果も素早く通知してもらえる傾向にあります。

必要な書類が少ない

融資の申し込みに当たって準備すべき書類の数が少ないのもノンバンクの特徴です。必要な書類は借入先によって異なりますが、銀行融資の場合は確定申告書や納税証明書、経営計画書、資金繰り表、試算表などさまざまな資料が必要になるのが一般的です。

一方、ノンバンクは身分証明書や登記事項証明書、決算書を準備すればOKというケースも見られます。書類の準備には手間と時間がかかるため、必要書類が少ないノンバンクの方がスムーズに融資を申し込めるでしょう。

ただし、実績が浅い場合は事業計画書など他の書類の提出を求められるケースもあるため、あらかじめ業者に問い合わせておくことをおすすめします。

ノンバンク融資を利用する際の注意点とデメリット

ノンバンク融資にはメリットが多い反面、いくつか注意しなければならないデメリットもあります。ここではノンバンク融資を利用する際のデメリットを3つご紹介します。

金利が高め

審査基準が比較的緩めに設定されているノンバンク融資は、銀行融資よりも貸し倒れのリスクが高い分、金利が高めに設定されています。返済期間を長期に設定している場合や、多額の資金を借り入れる場合は金利負担が重くなり、かえって資金繰りが悪化してしまう恐れがあります。

金利負担をなるべく軽減したいのなら、必要な分だけを無駄なく借り入れた上で、なるべく短期間で返済する計画を立てましょう。

借入限度額が少なめ

ノンバンクはスピード融資に対応している分、借入限度額は銀行融資よりも少なめです。実際の限度額は業者や審査内容によって異なりますが、多くても1,000万円程度が相場です。

銀行融資は数千万円以上の融資にも対応しているところがあるため、借入額の自由度は銀行融資の方が上といえるでしょう。

将来の取引に影響を及ぼす可能性がある

ノンバンクを利用すると「経営状況が悪くて銀行融資を断られた」「手元の資金が足りず、ノンバンクによるスピード融資が必要だった」などと判断され、将来銀行融資を受けようとした際に何らかの影響を及ぼす可能性があります。ノンバンクを利用した経歴は決算書に記載されるため、銀行融資の審査で事実を隠すのは困難です。

また、ノンバンクで借り入れた分は帳簿上では負債の部に計上されるため、負債の増加によって融資が不利になることも考えられます。もし将来の取引への影響を懸念するのなら、他の資金調達方法を検討した方が良いかもしれません。

ノンバンク以外の資金調達ならファクタリングがおすすめ

「ノンバンクのスピード融資は魅力的だけれど、返済負担が大きく、将来の取引への影響も不安」という場合は、ファクタリングの利用を検討してみるのがおすすめです。

ファクタリングとは、企業が保有する売掛債権を業者に譲渡することで早期の現金化を図る手法です。ファクタリングで資金調達した場合、ノンバンク融資に比べて以下のようなメリットを期待できます。

返済義務がない

ファクタリングは債権譲渡の一種であるため、融資とは違って資金を返済する義務がありません。ノンバンク融資のように高い金利を負担しながら月々の支払いを続ける必要がないため、経営状況を圧迫しにくく、キャッシュフローのスムーズな改善を期待できるでしょう。

赤字決算でも利用しやすい

ファクタリングは利用者よりも売掛先の信用力を重視するため、利用者が赤字決算でも審査に通りやすい傾向にあります。銀行はもちろん、ノンバンクの審査にも落ちてしまったというケースでも、ファクタリングなら審査に通る可能性があるため、赤字の補填やいざというときの運転資金などに活用しやすいところが強みです。

将来の取引に影響しにくい

ファクタリングは債権譲渡になるため、帳簿上では資産の部に計上され、負債が増える心配はありません。将来の取引に影響を及ぼしにくいため、今後銀行からの融資を検討するに当たって不安材料を増やさずに済むでしょう。

むしろ、ファクタリングの利用によって売掛債権を現金化すると、売掛金の項目が減る分、帳簿がスリム化されます。これをオフバランスといい、ROA(純資産利益率)を高くしたり、経営状態を良く見せたりする効果が期待できます。

オフバランス化は金融機関からの評価を高くする有効な手段であるため、将来の融資で有利に働く可能性があるでしょう。

ノンバンク融資を検討する際はメリット・デメリットをよく理解しておこう

ノンバンク融資は、銀行融資に比べると融資スピードが速く、かつ審査基準が比較的柔軟というメリットがあります。銀行融資を断られた場合や、急な支払いに対応したい場合は有効な資金調達手段となるでしょう。

一方で、銀行融資に比べると金利が高く、返済の負担が大きくなることが懸念されます。スピード融資と返済負担の軽減を両立させたいのなら、ファクタリングの利用を検討してみてはいかがでしょうか。

株式会社JPSでは、最短即日の入金にも対応できるスピーディなファクタリングサービスを提供しています。ファクタリング手数料は2%〜と業界最低水準に設定しており、利用可能額は最高3億円〜も可能です。「急な支払いに対応したい」「でも負債を増やしたくない」とお考えの方は、株式会社JPSまでお気軽にご相談ください。

LINEからのお問い合わせはアイコンから