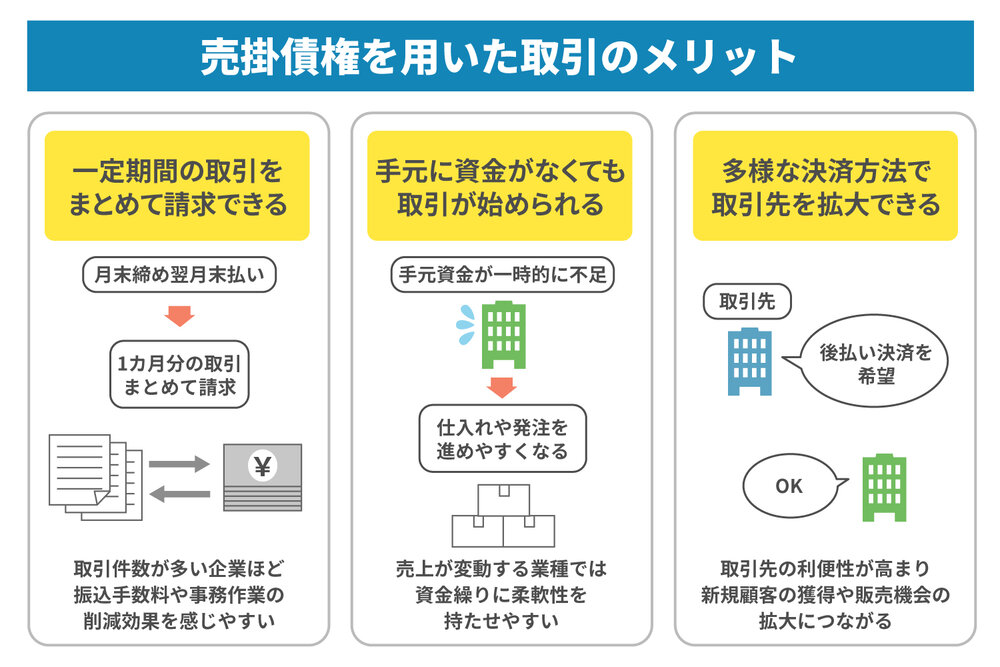

ファクタリングを申し込む際は、売掛金を証明する書類として請求書や発注書などを提出します。

「それなら請求書を偽造すれば、より多くの資金を得られるのでは?」と思うかもしれませんが、偽造書類を用いたファクタリングの申し込みは高確率でバレる可能性があります。発覚した場合は相応のペナルティやリスクを伴うため、請求書の偽造は絶対にやめましょう。

本記事ではファクタリングにおける偽造・不正の主なケースや、偽造がバレる理由、リスク、賢くファクタリングを利用するこつをまとめました。

・偽造や不正がバレると刑事罰や民事責任を問われるため注意が必要

・ファクタリングを利用するときは債権や書類の正当性を確認するとともに、二重譲渡の防止策を徹底することが大切

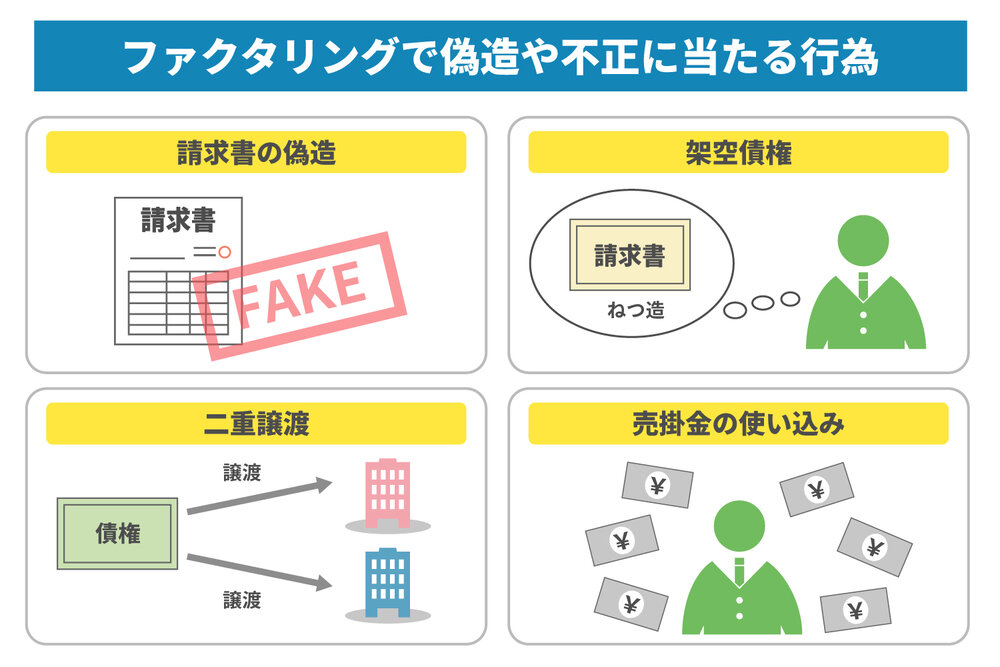

ファクタリングで偽造や不正に当たる主な行為

ファクタリングで偽造や不正と見なされる行為は複数あります。意図的に行うケースだけではなく、意図せず不正行為を行うケースも考えられるため、十分な注意が必要です。

ここでは、ファクタリングで偽造や不正に当たる主な行為を4つご紹介します。

請求書の偽造

請求書の偽造とは、売掛金を証明するために提出する請求書や発注書を意図的に改ざんし、金額を水増しする行為です。例えば本来の請求額が100万円だったところを、150万円に書き換えた場合は、偽造に該当します。

請求金額の改ざんだけではなく、請求者(利用者)の情報や請求日、売掛先の情報、支払日、振込口座など、他の情報に手を加えた場合も、請求書の偽造になります。中でも改ざんにつながりやすい項目が、売掛先から代金が振り込まれる支払日です。売掛債権は支払日までの期間が短いものほど未回収リスクが低く、審査に通りやすくなると考えられるためです。

なお、支払日に関しては誤記入など意図しないミスが発生しやすい項目のため、不正を疑われないよう、日付は入念にチェックすることをおすすめします。

架空債権

架空債権とは、実際には存在しない取引の請求書をねつ造し、実在する取引のように見せかける行為です。

架空債権は、売掛先に問い合わせればすぐに虚偽だと発覚します。しかし、売掛先の合意を得ずに取引を行う2社間ファクタリングの場合、利用者が提出した書類を基に審査する必要があります。そのため、請求書から取引履歴、入出金履歴、決算書に至るまで丸ごと偽造された場合、審査の段階で見抜くのは困難です。

実際、過去には架空請求でファクタリング業者から資金を詐取した事例がありますが、実際には後述する理由によって虚偽はすぐに発覚しました。このケースは悪質性が高く「知らなかった」「偽造とは思わなかった」では通用しないため、罪に問われるリスクが高いでしょう。

二重譲渡

二重譲渡とは、既に他社に譲渡済みの売掛債権を売却する行為のことです。例えばA社に売掛債権を譲渡して売却金を得た後、同じ債権をB社に譲渡した場合は二重譲渡と見なされます。

二重譲渡は、先に説明した請求書の偽造や架空債権とは異なり、実際に存在する売掛債権を扱うため、提出された書類から不正を見抜くのは困難です。特に2社間ファクタリングの場合、売掛先も債権譲渡の事実を知らないため、より発覚しにくい仕組みになっています。

ただし、取引の段階ではバレなくても、回収不可となった時点で発覚するため、後日罪に問われる可能性があります。

売掛金の使い込み

売掛金をファクタリング業者に支払わず、利用者が使い込むと横領罪に問われる可能性があります。

2社間ファクタリングでは売掛先の介入なしで取引を行うため、利用者は支払日に入金された売掛金を、自らファクタリング業者へ支払うという手続きが必要です。この売掛金を業者に支払わず、運転資金として活用したり、他への支払いに充てたりすると横領したことになります。

なぜバレる? ファクタリングにおける偽造や不正が発覚する理由

ここまでファクタリングにおけるさまざまな偽造や不正の例をご紹介してきましたが、いずれの方法も審査の時点か、あるいは後日にバレる可能性が高いです。

なぜ偽造や不正がバレるのか、主な理由を3つ挙げて説明します。

書類の徹底チェック

ファクタリング業者は偽造や不正のリスクを考慮し、利用者から提出された書類を徹底的にチェックします。請求書だけではなく、契約書や発注書、銀行通帳の取引履歴や入出金履歴など複数の書類を細かく確認し、書類間に矛盾や食い違いが見られる場合は偽造や不正を疑います。

例えば以下のようなケースでは、ファクタリング業者に「偽造や不正の可能性が高い」と判断される恐れがあるでしょう。

- 納品書の日付と請求書の日付の開きが大きい

- 請求金額と口座の入出金額、売上台帳に矛盾がある

- 過去の取引内容と今回の請求内容に連続性がない

- 書類のフォーマットやデータに不自然な点が見られる

上記のいずれかに該当する場合、追加で別の書類の提出を求められたり、契約を断られたりする可能性があります。

売掛先への確認

3社間ファクタリングの場合、売掛先の合意を得てから取引を進めるため、譲渡予定の売掛債権について直接問い合わせを行います。

具体的には、その売掛債権が本当に存在するか、請求金額や請求日、支払日などに誤りはないか、利用者との間で過去にどのような取引を行ってきたかなどを細かくヒアリングします。請求書の偽造や架空債権はこの段階で不正行為が発覚するため、ファクタリング契約は不成立に終わるでしょう。

なお、2社間ファクタリングの場合は売掛先に直接問い合わせることはありません。しかし、請求書や通帳から過去の取引履歴をチェックするなど、間接的に売掛先との関係性を調査されます。「今回の請求額がいつもよりも大幅に多額だった」など不審な点が見られる場合は、追加で質問されたり、資料の提出を求められたりすることもあります。

未払い・入金遅延による発覚

審査時点で偽造がバレなかったとしても、支払日にファクタリング業者への入金が行われなかった場合は契約不履行となり、不正が発覚します。

ファクタリングでは入金日を明記した契約書を交わすため、未払いや入金遅延が発生した場合はファクタリング業者から連絡が入るのが一般的です。督促の連絡を無視し、支払いに応じない場合は、訴訟に発展する恐れがあります。

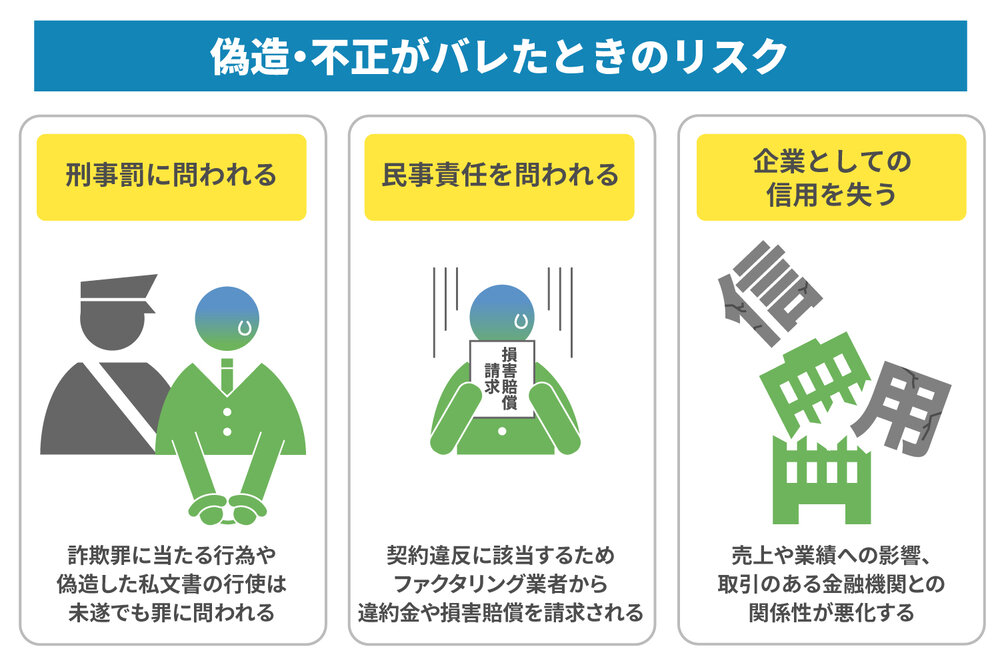

偽造・不正がバレたらどうなる? 想定されるリスク

ファクタリングで偽造や不正を行い、その事実がバレた場合に想定されるリスクは3つあります。

刑事罰に問われる

書類の偽造や不正によってファクタリング業者からお金をだまし取った場合、以下のような刑事罰に問われる可能性があります(※)。

| 刑事罰 | 該当の法令 | 事例 | 罰則 |

|---|---|---|---|

| 詐欺罪 | 刑法第246条 | 偽造や不正によってファクタリング業者からお金をだまし取った | 10年以下の拘禁刑 |

| 電子計算機使用詐欺罪 | 刑法第246条の2 | パソコンで架空の請求書を作成した | 10年以下の拘禁刑 |

| 有印私文書偽造罪 | 刑法第159条 | 請求書や発注書などを偽造し、ファクタリング業者に提出した | 3カ月以上5年以下の拘禁刑 |

| 業務上横領罪 | 刑法第253条 | ファクタリング業者に支払う売掛金を自社で使い込んだ | 10年以下の拘禁刑 |

なお、詐欺罪に当たる行為や、偽造した私文書の行使については、未遂だとしても罪に問われます。例えば、偽造した請求書をファクタリング業者に提出し、審査の時点でバレて資金を調達できなかったとしても、未遂罪が適用されて罰せられる可能性があるため、注意しましょう。

※参考:e-Gov法令検索.「刑法」 ,(参照2026-3-30).

民事責任を問われる

偽造した請求書の提出や架空債権の取引は契約違反に該当するため、ファクタリング業者から直ちに契約を解除されるとともに、民事責任を問われることになります。具体的には、契約書の内容に基づいて、違約金や損害賠償を請求されます。損害賠償金には調達した資金に遅延損害金が上乗せされるため、ファクタリング業者から受け取った金額よりも多額になる点に注意が必要です。

また、違約金の支払いや損害賠償に応じないままだと、訴訟を起こされる可能性があります。その場合は、裁判にかかった弁護士費用なども合わせて請求されます。

なお、民事責任は前述した刑事罰とは別に問われるものです。例えば詐欺罪が成立した場合、10年以下の拘禁刑に加え、違約金の支払いや損害賠償責任を負うことになるため、偽造・不正のペナルティはかなり重くなるでしょう。

企業としての信用を失う

ファクタリングで偽造・不正を行ったことが発覚すると、企業としての信用の失墜につながります。刑事事件や民事訴訟に発展した場合は社名が世間に公表される可能性が高いため、取引先や消費者にも知られるところとなり、売上や業績への影響は避けられません。

また企業としての信用が低下すると、取引のある金融機関との関係性が悪化し、融資の停止や一括返済を求められることも考えられます。当然、新たな融資を受けるのも難しいため、悪化した資金繰りを改善する手段を失い、場合によっては倒産に追い込まれる可能性もあります。

一度失った信用を元通りにするのは非常に難しいため、偽造・不正の代償は極めて大きいといえるでしょう。

適切にファクタリングを利用するためのポイント

法的なリスクを負わずに、正しくファクタリングを利用するには、取引のルールや業者の選び方が重要なポイントになります。

ここでは、ファクタリングを利用する際に押さえておきたい注意点を2つご紹介します。

債権や書類の正当性をチェックする

ファクタリング業者に買い取ってもらう売掛債権や関連する書類の正当性を事前に確認しておきましょう。偽造するつもりがなくても、書類に誤りやミスがあると、意図せず不正を行ってしまう恐れがあります。

ファクタリング業者でも審査は行いますが、買取を申し込む前に、自社でも請求書や納品書、通帳の取引履歴、入出金履歴などを照らし合わせ、相互で食い違いや不明点が発生していないかどうかを念入りにチェックしておきましょう。

二重譲渡の防止策を講じる

売掛債権の管理が不十分だと、同じ売掛債権を2社以上に譲渡する二重譲渡が起こりやすいため、債権の管理体制を整えておくことが大切です。

具体的には、債権管理台帳を作成して、いつ・どの売掛債権を・どこに譲渡したのかを一元管理できる体制を整備しておくと「A社に譲渡したのを忘れてB社にも債権を売却してしまった」などのミスを回避できます。アナログの台帳だと重複が発生しやすいため、自動的に重複をチェックしてくれる債権管理システムを導入するのもおすすめです。

また、ファクタリングを利用する前に債権譲渡登記を確認するのも有効です。債権譲渡登記とは、会社などの法人が行った金銭債権の譲渡内容を登記所で登記する行為のことで、以下のような項目が登記されます。

- 譲渡人・譲受人の情報

- 登記原因とその原因が発生した日付

- 原債権者および債務者の情報

- 債権の種類

- 発生時債権額

- 譲渡時債権額

登記内容を確認すれば、その売掛債権について、譲渡の有無や現在の債権者の情報などを把握できます。既に他のファクタリング業に譲渡した事実があれば、その売掛債権は他社に売却することはできないため、他の売掛債権を選び直す必要があります。

二重譲渡に該当するケースとは?

二重譲渡に該当するのは、同一の売掛債権を2社以上に売却した場合のみです。例えば、A、Bという2つの売掛債権があった場合、AとBの両方をC社に譲渡した上で、D社にもAとBの両方を譲渡しようとすれば二重譲渡になります。しかし、同時期にAをC社、BをD社に譲渡するのは二重譲渡に該当しません。売掛債権そのものが重複していなければ、同時期に複数のファクタリング会社を利用すること自体は問題ないため、混同しないよう注意しましょう。

ただし、同時期に複数の売掛債権を譲渡したい場合は、1社に絞って利用した方が手続きの負担が少なくて済みます。加えて、管理面が簡素化されて前述した二重譲渡のリスクが低減される点もメリットです。買取可能額の上限を超えてしまうなどの特別な事情がない限りは、1社に絞って利用した方が良いでしょう。

相見積もりを取って有利に資金調達する

偽造や不正を行わずに、少しでも有利に資金調達したいのなら、複数社から相見積もりを取って買取条件をじっくり比較するのがポイントです。

ファクタリングの手数料は業者が独自の基準によって設定するため、同じ売掛債権であっても依頼先によって調達できる資金に差が出る場合があります。より良い条件を提示してきた業者と取引すれば、正当な手段で必要な資金を手に入れることが可能です。

ファクタリングの偽造はバレる可能性大! 正しい方法で資金調達しよう

ファクタリング業者は審査の段階で提出された書類を徹底的にチェックするため、請求書の偽造や架空債権といった不正はバレる可能性が高いです。

審査の時点でバレなかったとしても、売掛金が入金されなければ、遠からず不正は発覚します。これらの不正を行うと刑事罰の対象になる上、民事責任も負われることになるため、偽造や不正は絶対に行わないようにしましょう。

正当な方法でできるだけ多くの資金を調達したいのなら、相見積もりで業者間を比較するのがおすすめです。

株式会社JPSでは、平日ならお問い合わせ後30分以内にご連絡するなど、スピーディな対応を心掛けております。必要な書類が全てそろっていれば、最短60分の入金が可能な場合もあります。

迅速に資金を調達したいとお考えの方は、ぜひ株式会社JPSまでお気軽にご相談ください。

LINEからのお問い合わせはアイコンから