ファクタリングを利用した直後に売掛先が破産したら、返還を求められるのではないかと不安になる方は少なくありません。資金繰りが急激に悪化する可能性もあるため、冷静な判断が求められます。

本記事では、破産時の責任の所在から契約形態別の対応、悪質業者の見極め方、連鎖倒産の対策まで解説します。ファクタリングを利用してみたいものの、不安があり迷っているという方は、ぜひ参考になさってください。

・ファクタリングで売掛金を支払えない場合のリスク

・売掛金を支払えない状況を防ぐためのポイント

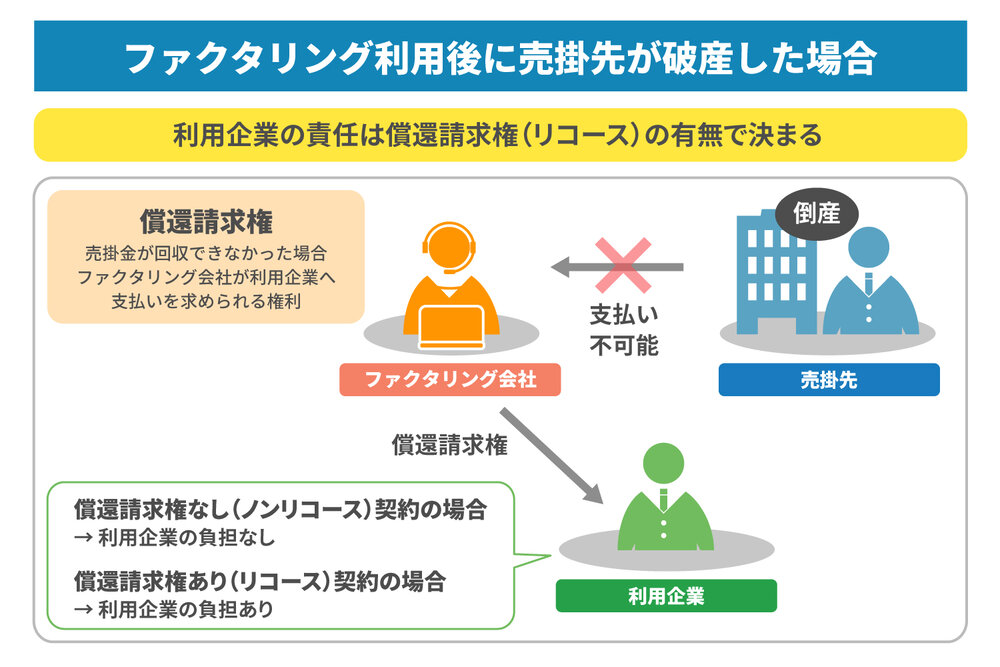

ファクタリング利用後に売掛先が破産したらどうなる?

売掛先が破産した場合に「利用企業が責任を負うか」は、償還請求権(リコース)の有無で決まります。ここを取り違えると、返還義務の見通しを誤りかねません。まずは契約の骨格を理解することが重要です。

償還請求権とは、売掛金が回収できなかった場合に、ファクタリング会社が利用企業へ支払いを求められる権利です。償還請求権がない契約はノンリコース、ある契約はリコース契約と

呼ばれます。ただし、実務では「リコース」と説明されていても、条項の書き方や金銭の流れによっては、ファクタリングを装った取引(実質的な貸付)が疑われる場合もあるため、契約内容の精査が欠かせません。

償還請求権なし(ノンリコース)契約は返済義務は生じない

償還請求権なし(ノンリコース)の契約の場合、未回収リスクは原則としてファクタリング会社側が負います。そのため、売掛先が破産しても、利用企業に未回収分の返還義務が原則として発生しません。

ノンリコース契約のファクタリングで手数料が一定程度発生するのは、未回収リスクも含めて引き受ける仕組みがあるためです。そのため安さだけで判断して契約すると、こうしたリスクを負ってもらえない可能性があるため注意が必要です。

ただし、ノンリコース契約でも全て放置でよいわけではありません。不正や契約違反があれば、責任が生じる可能性があります。例えば、架空債権の持ち込み、請求内容の虚偽、重要事項の不告知などです。契約書には例外条項や表明保証が置かれることもあります。契約締結前に確認し、締結後も保管しておくことが大切です。

償還請求権あり(リコース)契約は利用者が負担を負う

償還請求権あり(リコース)契約では、売掛先が破産し、売掛金が回収できない場合に、利用企業が未回収分を支払う必要が生じます。資金が手元にない状態で返還を求められると、運転資金に影響が出やすくなります。結果として、資金繰りが急速に厳しくなる恐れがある点に注意が必要です。

リコース契約が選ばれる背景には、条件が良く見えるケースがあることが挙げられます。例えば、手数料が抑えられているように見える場合です。ただし、負担の所在が利用企業側に残るため、総合的なリスクは軽くなりません。表面上のコストだけで判断しないことが重要です。

【契約形態別】取引先破産時に取るべき具体的な対応

取引先が破産した場合、まず必要なのは冷静な状況整理です。売掛先が破産した場合に利用企業へ返還義務が生じるかどうかは、原則として契約上の「償還請求権(リコース)の有無」によって整理されます。ここでは、償還請求権なし(ノンリコース)契約と償還請求権あり(リコース)契約それぞれの場合の実務上の対応を解説します。

償還請求権なし(ノンリコース)契約の場合の手続き

償還請求権なし(ノンリコース)契約では、原則として返還義務は生じません。しかし、何もしなくてよいわけではありません。契約書には通知義務や報告期限が定められている場合が多いため、速やかな確認が必要です。

まず、破産の事実を資料で確認してください。その後、契約で定められた方法に従い、ファクタリング会社へ報告します。口頭のみの連絡ではなく、記録が残る方法を選ぶことが望ましいでしょう。契約終了や債権処理に関する手続きも、条項に沿って進める必要があります。

ノンリコース契約であっても、契約条件を満たしていなければ問題が生じる可能性があります。冷静に条項を確認し、必要な対応を進めてください。

契約書内の例外規定の再確認

ノンリコース契約であっても、例外的に返還義務が発生する条項が含まれている場合があります。そのため、破産発生時には契約書の再確認が欠かせません。

代表的なのは、虚偽申告や架空債権に関する条項です。債権の存在や内容に不備があった場合、リスクは利用企業側に戻る可能性があります。また、売掛先との紛争や相殺条項が存在する場合も注意が必要です。例えば、売掛先が反対債権を主張しているケースでは、回収可能額が変動することがあります。

契約書には表明保証条項が設けられていることがあります。これは、債権が適法に存在することなどを保証する内容です。違反があれば責任が生じる可能性があります。さらに、債権譲渡禁止特約の有無も確認してください。特約に反して譲渡していた場合、契約違反となる恐れがあります。

確認すべき主な項目は次の通りです。

- 表明保証条項の内容

- 債権譲渡禁止特約の有無

- 相殺条項の有無

- 通知義務と報告期限

通常の適法な取引であれば、過度に不安視する必要はありません。ただし、疑問が残る場合は専門家へ相談することも検討してください。契約書確認は、自社を守るための重要な手続きです。

ファクタリング会社への速やかな報告と証拠提出

破産の事実を把握した場合は、速やかにファクタリング会社へ報告する必要があります。報告の遅れは、契約違反と評価される可能性があるため注意してください。

まず行うべきは、破産手続開始決定の確認です。官報公告や破産管財人からの通知書が資料になります。事実確認後、契約で定められた方法で報告を行います。書面提出や指定フォームの利用が求められる場合もあります。

報告時には、次の資料を準備するとよいでしょう。

- 官報公告の写し

- 破産手続開始決定通知書

- 対象売掛金の請求書写し

- 契約書の該当条項

連絡はメールだけではなく、内容証明郵便など証拠が残る方法も検討してください。社内でも経緯を記録し、関係部署と情報を共有します。迅速かつ記録を残す対応が、後日の紛争防止につながります。

償還請求権あり(リコース)契約の場合の手続き

償還請求権あり(リコース)契約では、売掛先が破産し売掛金が回収できない場合、未回収分の返還義務が生じます。まず行うべきは、契約内容の再確認です。償還請求権の範囲、返還期限、遅延損害に関する条項を精査してください。

この局面では感情的な判断を避けることが重要です。突然の返還請求に動揺しても、放置や連絡遅延は状況を悪化させる可能性があります。実質的に借入に近い性質を持つケースもあるため、冷静に資金繰りへの影響を把握し、次の行動を選択してください。

ファクタリング会社との猶予・条件交渉

返還義務が発生した場合でも、一括返還が困難な状況は少なくありません。その際は、破産の事実を速やかに報告し、早期に相談することが現実的な対応になります。問題を先送りすると、交渉の余地が狭まる可能性があります。

まず重要なのは、返済意思を明確に示すことです。その上で、分割払いへの変更や猶予期間の設定など、条件緩和を協議します。交渉に当たっては、資金繰り表や今後の事業計画を提示できると、具体的な議論が進みやすくなるでしょう。単なる口頭説明ではなく、数値に基づく説明が求められます。

誠実な対応は、交渉結果に影響することがあります。ただし、必ず条件変更に応じてもらえるとは限りません。あくまで契約関係の中での協議となるため、実務的かつ冷静に進める姿勢が重要です。対立姿勢ではなく、事業継続を前提とした現実的な提案を行うことが望ましいでしょう。

返還計画の策定と法的整理の検討

返済義務が生じた場合は、まず資金繰り表を再作成し、現状を正確に把握します。既存の支払い予定、人件費、仕入れ資金などを整理し、返還額を織り込んだ上で現実的な返済スケジュールを策定してください。希望的観測ではなく、実行可能な計画を立てることが重要です。

返済が困難と判断される場合は、早期に専門家へ相談することも選択肢になります。弁護士や中小企業支援機関に相談することで、民事再生や特定調停などの制度を含めた検討が可能です。これらは直ちに選択すべきものではありませんが、事業継続の可能性を踏まえた判断材料になります。

早期相談は選択肢を広げる傾向があります。問題が深刻化する前に状況を整理することで、連鎖倒産の防止につながる可能性もあるでしょう。最終的な判断は、事業の将来性や資金状況を総合的に考慮して行う必要があります。冷静に段階を踏んで対応してください。

悪質なファクタリング業者を見抜くためのチェックポイント

ファクタリングを安全に活用するには、契約前の確認が欠かせません。特に重要なのは、償還請求権の有無、手数料の妥当性、契約条項の透明性です。これらを曖昧にしたまま契約すると、想定外の返還義務や高額請求に直面する可能性があります。

以下で、悪質なファクタリング業者を見抜くためのチェックポイントを紹介します。

償還請求権を悪用した違法貸付(偽装ファクタリング)に注意する

償還請求権付き契約は、内容によっては実質的に貸付と評価される場合があります。売掛債権を担保に資金を提供し、未回収時に返還義務を課す構造は、実態として融資に近いと判断される可能性があるためです。

貸金業登録のない業者が実質的な貸付を行えば、貸金業法との関係が問題となります。また、高額な「手数料」が実質利息と見なされるケースでは、利息制限法との関係も検討対象になります。金融庁は、こうした偽装ファクタリングに注意するよう公表しています。

いわゆるヤミ金型と呼ばれる事例では、契約書の形式は債権譲渡でも、実態は高利の貸付に近いケースがあるため注意が必要です。ただし、全てのリコース契約が違法というわけではありません。実態が重要であり、契約構造と金銭の流れを確認することが必要です。制度面を理解した上で業者を選ぶ姿勢が、自社を守ることにつながります。

※金融庁.「ファクタリングの利用に関する注意喚起」.https://www.fsa.go.jp/user/factoring.html ,(参考2026-03-02).

契約締結前に重要項目を確認する

償還請求権の有無だけではなく、契約条項全体を精査することが重要です。手数料の計算方法、違約金の条件、通知義務や自動更新条項など、不利益につながる規定がないか確認してください。

特に小さな文字で記載された特約条項は見落としがちです。契約書の写しは必ず保管し、疑問点は事前に確認する姿勢が求められます。

債権譲渡通知と債権譲渡登記の有無

債権譲渡通知とは、売掛先に対して債権が譲渡された事実を知らせる手続きです。3社間ファクタリングでは通知が行われるのが一般的です。一方、2社間では通知を行わず、代わりに債権譲渡登記を行う場合があります。

債権譲渡登記は、法務局で債権譲渡の事実を公示する制度です。登記情報は公開されるため、一定の第三者が確認できます。費用負担が誰に帰属するのかも、契約で確認する必要があります。

通知や登記は、必ずしも不利益とは限りません。ただし、取引先に知られることで信用面に影響が生じる可能性はあります。契約形態による違いを理解し、自社の取引関係への影響を事前に把握することが重要です。

損害賠償・違約金や不当な手数料

契約書には、手数料の他に損害賠償条項や違約金規定が含まれる場合があります。まずは手数料の内訳を確認してください。基本手数料に加え、事務手数料や更新費用などが重複していないか確認が必要です。

実質的な負担が利息に近い場合、利息制限法との関係が問題となる可能性があります。また、著しく高額な違約金条項が設定されていないかも重要です。市場水準と著しく乖離していないかを冷静に判断してください。

消費税の扱いが不透明な事例や、自動更新条項により解約が難しくなるケースもあります。契約解除条件が過度に厳しくないかも確認が必要です。数値だけではなく、条項全体のバランスを見ることが、自社を守る視点になります。

連鎖倒産を回避するための効果的な事前対策

取引先の倒産リスクを完全に排除することは現実的ではありません。景気変動や業界再編などの影響を受け、どの企業にも一定の信用リスクは存在します。だからこそ重要なのは、事後対応に追われるのではなく、事前に備える姿勢です。

以下で事前対策について詳しく見ていきましょう。

常に償還請求権なし(ノンリコース)契約のファクタリングを選択する

資金調達時の防衛策として重要なのが、償還請求権なし(ノンリコース)契約を徹底することです。ノンリコース契約は、売掛債権の未回収リスクをファクタリング会社が負担する仕組みです。売掛先が破産した場合でも、原則として利用企業に返還義務は生じません。

手数料がやや高くなる傾向があるのは、未回収リスクを引き受ける構造があるためです。表面的なコストだけで判断すると、将来的なリスク負担を見落とす可能性があります。リコース契約は一時的な費用が抑えられる場合がありますが、長期的な資金繰りリスクを考慮すると総コストが増大することもあります。

重要なのは、契約書で償還請求権の有無を明確に確認することです。また、例外条項や表明保証条項の内容も精査してください。ノンリコース契約は有効な防衛策ですが、無条件で安全という意味ではありません。契約確認を前提に、リスク転嫁の本質を理解した選択が求められます。

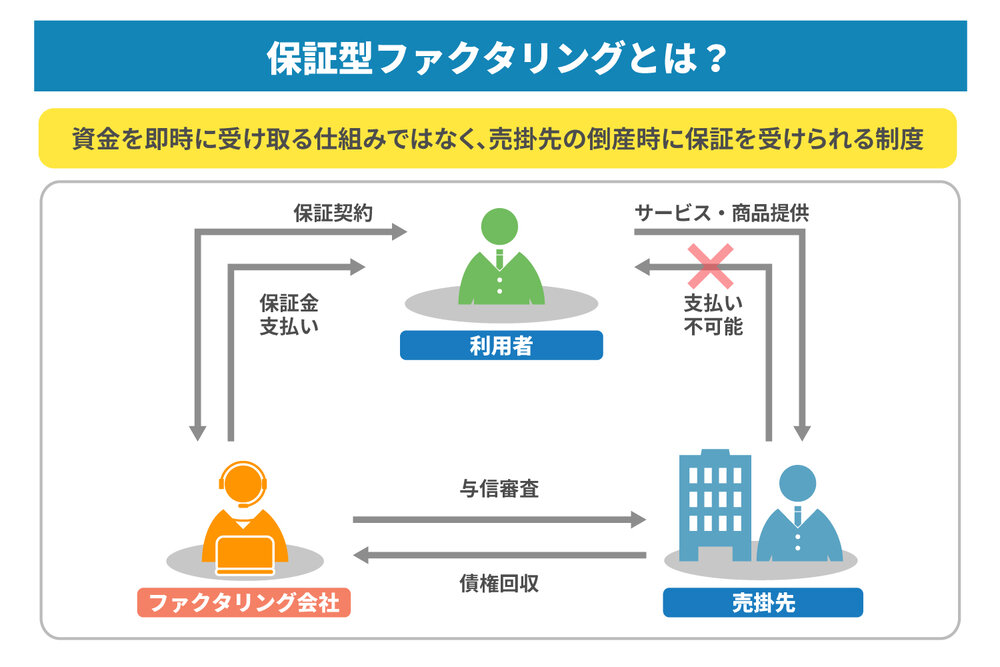

保証型ファクタリングで貸し倒れリスクをヘッジする

保証型ファクタリングは、資金を即時に受け取る仕組みではなく、売掛先の倒産時に保証を受けられる制度です。売掛債権を保証会社が引き受け、一定の条件下で補償を行う仕組みになります。

この制度は、与信管理を外部に委ねる側面を持ちます。保証会社が売掛先の信用審査を行うため、自社の与信管理体制の補完として機能します。既存取引先の信用補完や、新規取引先との契約時のリスク軽減にも活用が可能です。

保証料は発生しますが、貸し倒れリスクの軽減とのバランスで判断します。資金化目的のファクタリングとは異なり、即時資金が入る仕組みではありません。その違いを理解した上で、与信リスク管理の選択肢として検討することが重要です。

経営セーフティ共済(中小企業倒産防止共済制度)を活用する

経営セーフティ共済は、正式名称を中小企業倒産防止共済制度といい、取引先倒産時の資金繰りを支える公的制度です。中小企業基盤整備機構が運営しています。

掛金は一定の範囲で設定され、取引先が倒産した場合には貸付を受けられる制度があります。貸付限度額は上限8,000万円で、無担保・無保証で利用できる点は特徴の一つです。

また、掛金は損金算入が可能とされるため、節税効果も期待できます。ただし、必ず満額借りられるとは限りません。制度内容は変更される可能性もあるため、最新情報を確認してください。早期加入がリスク備えの観点では有効です。

※独立行政法人 中小企業基盤整備機構.「制度の概要」.https://www.smrj.go.jp/kyosai/tkyosai/features/index.html ,(参照2026-03-02).

取引信用保険による包括的なリスクカバーを行う

取引信用保険は、売掛金の貸し倒れリスクを保険で補償する仕組みです。売掛先が倒産した場合、一定割合が補償対象になります。全額保証ではなく、補償割合や免責条件が設定されている点に注意が必要です。

包括契約が可能な点も特徴です。複数の取引先をまとめて契約できるため、物販を行う企業にとっては包括的なリスクヘッジ手段になります。保険会社が与信管理を行うため、信用情報の補完効果も期待できるでしょう。

海外取引にも対応する商品があり、輸出取引のリスク管理にも活用できます。保険料と補償率のバランスを見極め、自社の取引規模や業種に応じて検討することが重要です。包括的なリスク管理の一環として位置付けるとよいでしょう。

まとめ

売掛先が破産した場合の責任の所在は、契約形態によって決まります。償還請求権の有無が結論を分けるため、まず確認すべきは契約書です。ノンリコース契約であれば、未回収リスクは原則としてファクタリング会社が負担し、利用企業に返還義務は生じません。一方、リコース契約では未回収分の負担が発生する可能性があります。

取引先の倒産リスクを完全に排除することはできません。だからこそ、自社を守る防御策は、償還請求権のないノンリコース契約を選択し、条項を事前に確認することにあります。悪質業者によるリコース契約の被害を避けるためにも、契約内容の透明性と説明責任を重視した会社選びが重要です。

資金繰りの不安を抱えたまま判断を急ぐのではなく、事前相談を活用することが有効です。株式会社JPSでは、ノンリコース契約を基本とし、契約内容を丁寧にご説明した上で資金調達を支援しています。無料相談や相見積もりにも対応していますので、安全性を重視したファクタリングを検討したい場合は、まずは気軽にお問い合わせください。

LINEからのお問い合わせはアイコンから