安定した企業経営には、十分な運転資金が必要不可欠です。運転資金が不足すると支払い遅延や機会損失、倒産などさまざまなリスクが発生する恐れがあるため、日頃からキャッシュフローを把握し、資金不足に陥る前に然るべき対策を講じましょう。

本記事では運転資金に関する基礎知識や、運転資金を確保するメリットと不足するリスク、運転資金の計算方法をまとめました。併せて、運転資金を調達するための方法も解説しています。資金不足にお悩みの方はぜひ参考にしてください。

・運転資金が不足すると人材の流出や取引先との関係悪化、黒字倒産などのリスクが高くなる

・急な支払いに対応したい場合や、負債を増やしたくない場合はファクタリングで資金調達するのがおすすめ

運転資金とは? 経営に必要なお金の基礎知識

運転資金とは、事業を継続するために必要な資金のことです。例えば、従業員の賃金や仕入費、オフィスの水道光熱費などは、全て企業の運転資金から支払われます。

運転資金は、売上に関係なく発生する固定費と、売上によって左右される変動費の2つがあり、それぞれの内訳は以下のようになります。

| 種類 | 代表的な項目 |

|---|---|

| 固定費 | 人件費、地代家賃、リース料、保険料、水道光熱費など |

| 変動費 | 原材料費、仕入費、荷造運賃、外注費など |

また、運転資金は使途によって以下6つの種類に分けられます。

経常運転資金

経常運転資金とは、事業を行うために通常必要となる資金のことで、正味営業運転資金とも呼ばれます。この資金が不足していると事業を継続することが困難になるため、運転資金の中でも優先順位は高くなります。

代表的な項目は以下の通りです。

- 仕入費

- 人件費

- 地代家賃

- 水道光熱費

- 通信費

- 在庫の確保・管理費

経常運転資金は通常、売上からまかないますが、納品から代金の支払いまでには一定の間隔が空くため、ギャップを埋めるための資金を確保していなければなりません。この穴埋めがうまくいかないと、仕入費が不足して事業が滞ってしまう原因になります。

増加運転資金

増加運転資金とは、事業拡大に伴って必要となった運転資金のことです。企業が成長して売上が増えると、より多くの仕入れや人員の増強が必要になるため、増加運転資金から必要なお金をまかなうことになります。

増加運転資金の代表的な例は以下の通りです。

- 仕入費

- 人件費

- 外注費

増加運転資金が不足すると、機会損失や黒字倒産のリスクが高まるため、増加分を踏まえた資金調達計画を立てる必要があります。

減少運転資金

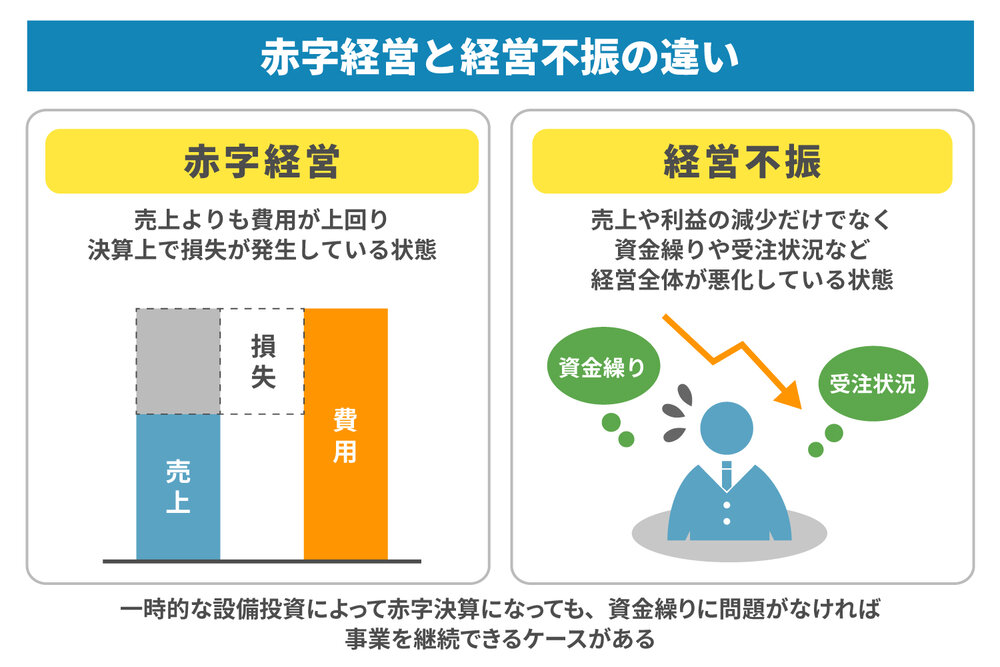

減少運転資金とは、事業の売上業績が減っている際に必要となる運転資金のことです。売上業績が減ると仕入れが少なくなるので仕入費などの変動費は減りますが、一方で地代家賃や従業員への賃金などの固定費は減額されません。これらの固定費を支払うためには、減少運転資金を調達し、売上の収益だけでまかなえない分を補う必要があります。

減少運転資金を調達すれば支払い遅延を回避できますが、あくまで一時的なつなぎでしかないため、経営を根本的に改善することが重要です。

季節性運転資金

季節性運転資金とは、特定の時期に必要となる運転資金のことです。例えば従業員に支払う夏季・冬季の賞与や、セール時期に合わせたファッションアイテムの仕入費などに活用する資金がこれに該当します。

これらの支払いがある時期は、他の時期に比べると支出が大幅に増えるため、季節性運転資金を確保しておかないと支払い遅延が発生したり、機会損失につながったりする恐れがあります。

赤字補填資金

赤字補填資金とは、事業の赤字を補填するために使用する運転資金です。前述した減少運転資金と似ていますが、こちらは赤字が慢性化しているなど、経営状態がより深刻な状況に陥った場合に必要となります。

赤字が続くと固定費・変動費の支払いが困難になる上、現預金も減ってしまうため、早急に赤字補填資金で穴埋めしなければなりません。

ただし、資金使途が赤字補填である場合、金融機関は貸し倒れのリスクを考慮するため、審査が厳しくなる恐れがあります。

設備未払金決済運転資金

設備未払金決済運転資金とは、設備機器を購入またはリースした際に掛かった費用を半年以上支払えなかった場合に必要となる資金です。半年経過するまでは設備投資費に区分されますが、未払い期間が半年を超えると設備未払金決済運転資金扱いとなります。

同じ未払い分でも、設備投資費が設備未払金決済運転資金になってしまうと経営状態が悪化していると判断されるため、金融機関から融資を受けるのが難しくなります。そのため、設備投資費の支払いが難しいと判断した場合は、設備未払金決済運転資金になる前に何らかの方法で運転資金を調達することが大切です。

運転資金を確保するメリット

運転資金を確保しておくと、以下のようなメリットがあります。

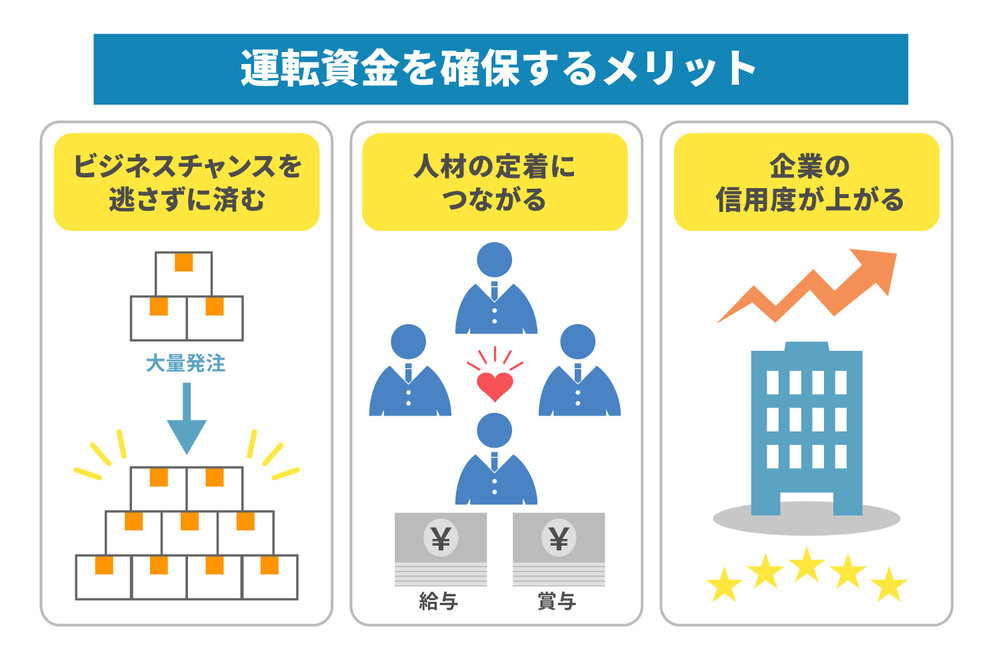

ビジネスチャンスを逃さずに済む

運転資金を十分に確保していると、予想外の大量発注が入っても即仕入れを増加できるため、ビジネスチャンスを逃しにくくなります。また、受注増に伴って人員の増強が必要になった場合でも外注や業務委託を利用しやすく、人手不足による納品遅れを防止できます。

人材の定着につながる

運転資金に余裕があると、人材の安定した定着にもつながります。給与はもちろん、夏季・冬季の賞与も安定して支払えるため、未払いに伴うトラブルや離職のリスクを予防できます。

特に現代日本は少子高齢化に伴う人材不足が深刻化しているため、人材を定着させることは事業継続に必要不可欠な要素です。安定した経営を実現させたいのなら、十分な運転資金を確保しておきましょう。

企業の信用度が上がる

十分な運転資金を確保してキャッシュフローを良好な状態に保っておけば、支払い遅延などの問題を防げるため、企業としての信用度がアップします。

現在取引のある顧客と良好な関係を保てるのはもちろん、新規取引先や金融機関からの印象も良くなるため、新たな受注や契約につながったり、融資をスムーズに受けられたりする可能性があります。

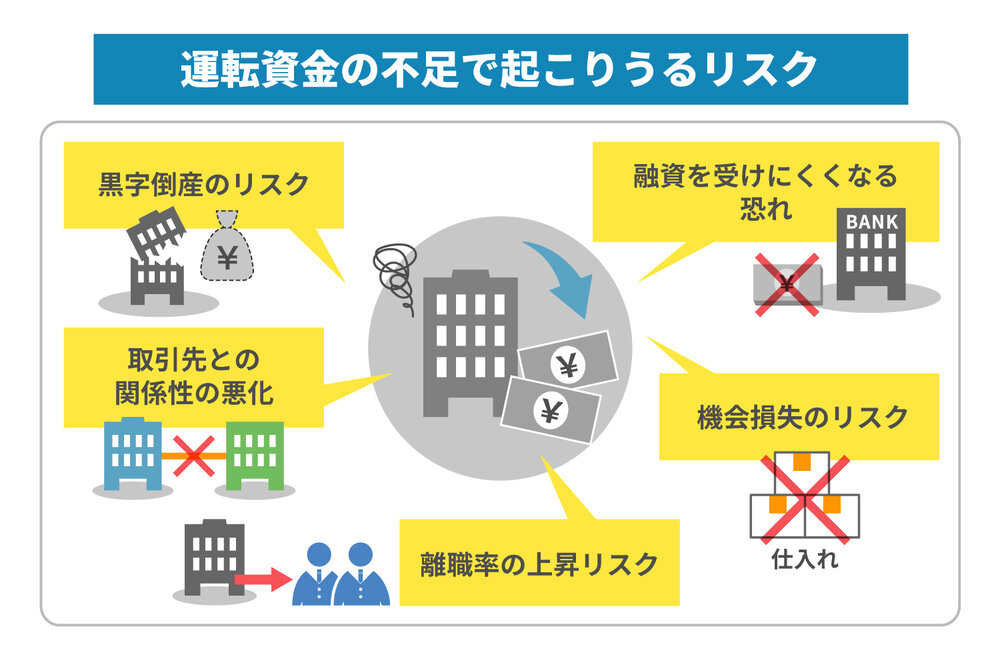

運転資金が不足することで起こりうるリスク

運転資金が不足すると、以下のようなリスクが発生する危険性があるため注意が必要です。

黒字倒産のリスク

黒字倒産とは、帳簿上では黒字なのに、キャッシュが不足しているせいで倒産に追い込まれることです。

日本の取引は通常、商品やサービスを先に提供し、後から代金を支払ってもらう信用取引が主流です。代金が未払いの状態の債権を売掛債権といい、帳簿上では資産の部に記載されますが、実際の売掛金はまだ手元にないため、帳簿上では黒字なのに手元の資金が不足するという事態が発生することがあります。

通常、この穴埋めは運転資金でまかなわれますが、運転資金が不足しているとつなぎ資金がなくなり、黒字倒産に陥る原因となります。

取引先との関係性の悪化

運転資金が不足していると突発的な支払いに対応しきれず、取引先への未払いが発生して関係性が悪化する恐れがあります。場合によっては取引の縮小や打ち切りを言い渡されることもあり、売上や業績が大幅に悪化する可能性があります。

さらに支払い遅延の事実が業界内に広まると「あの会社と取引するのは危ない」というイメージを抱かれ、他の取引先との関係まで悪化するリスクがあるため注意が必要です。

離職率の上昇リスク

運転資金が不足して給与や賞与の未払いが発生すると、従業員が会社に対して不満や不信を抱くようになり、離職率の上昇を招く原因となります。優秀な人材が流出してしまうと、商品・サービスの品質低下や業務遅延が発生しやすくなり、ますます経営が不安定になってしまいます。

人材不足は新たな人材の採用や業務委託などで補填する必要がありますが、いずれの場合も相応のコストが掛かるため、運転資金が不足した状態で人手不足をカバーするのは難しいでしょう。

融資を受けにくくなる恐れ

運転資金不足によって売上・業績の悪化や支払い遅延などの問題を抱えてしまうと、金融機関に融資を申し込んでも審査に通りにくくなります。特に資金使途が赤字補填資金や設備未払決済運転資金の場合、経営がかなり悪化していると見なされるため、担保が保証なしでは融資を受けられない可能性が高いでしょう。

金融機関から融資を受けられなくなると、不足した運転資金を補う手段も少なくなってしまうため、悪循環に陥る恐れがあります。

機会損失のリスク

手元の運転資金が不足していると、大量発注があった際に十分な仕入れを確保できず、機会損失が発生してしまいます。機会損失が繰り返し発生すると企業の成長や発展を妨げる原因となり、事業規模を拡大するチャンスをみすみす逃してしまうこともあり得ます。

自社に必要な運転資金はどれくらい? 具体的な計算方法

自社に必要な運転資金を計算する方法には、在高方式と回転期間方式の2種類があります。ここではそれぞれの計算方法について詳しく解説します。

在高方式

在高方式とは、手元にあるお金の総量を算出したいときに用いる計算方法です。

計算式は以下の通りです。

| 運転資金 = 売上債権 + 棚卸資産 – 買入債務 |

売上債権は売掛金と受取手形を合わせたもの、買入債務は買掛金と支払手形を合算したものを指します。例えば売上債権が500万円、棚卸資産が300万円、買入債務が200万円だった場合「500万円 + 300万円 – 200万円 = 600万円」が運転資金となります。

未回収の売上と在庫を合算したものから、未払いの仕入費を差し引くだけで算出できるため、後述する回転期間方式に比べると計算が容易です。現在必要な運転資金を大まかに把握しておきたいという場合は在高方式を用いて計算すると良いでしょう。

回転期間方式

回転期間方式とは、仕入れから代金回収までの期間 = 回転期間を基に運転資金を算出する計算方法です。

計算式は以下のようになります。

| 運転資金 = 1日当たりの平均売上 × (売上債権回転期間 + 棚卸資産回転期間 – 買入債務回転期間) |

回転期間方式で運転資金を計算するには、まず各回転期間を算出する必要があります。それぞれの回転期間の計算方法は以下の通りです。

| 売上債権回転期間 = (売掛金 + +受取手形) ÷ (年間売上高 ÷ 365日) 棚卸資産回転期間 = 棚卸資産 ÷ (年間売上原価 ÷ 365日) 買入債務回転期間 = (買掛金 + 支払手形 + 受取手形の譲渡高) ÷ (年間売上原価 ÷ 365日) |

例えば、年間売上が5,000万円、売上債権回転期間が約35日、棚卸資産回転期間が約20日、買入債務回転期間が約25日だったとします。1日当たりの平均売上は「5,000万円 ÷ 365日 = 約13万7,000円」です。これを計算式に当てはめると「約13万7,000円 × (約35日 + 約20日 – 約25日) = 約411万円」が運転資金となります。

それぞれの回転期間を計算しなければならない分、前述した在高方式よりも手間と時間が掛かりますが、より正確な運転資金を求められるところが特徴です。

運転資金の調達方法

運転資金を調達する方法は大きく分けて4つあります。

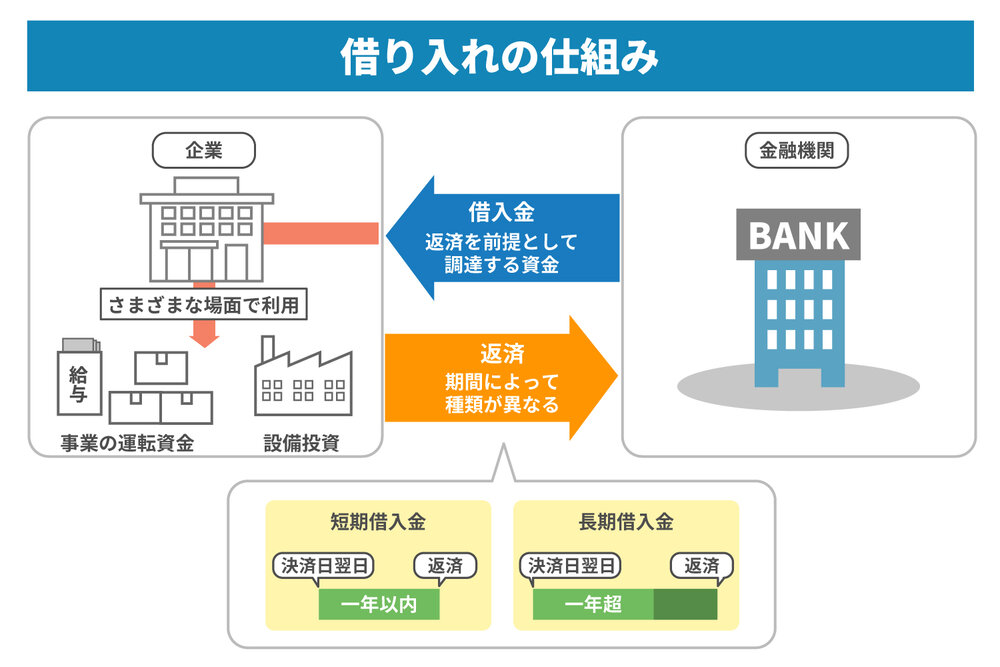

銀行から融資を受ける

民間の金融機関から融資を受ける方法です。過去に取引実績のある金融機関であれば、自社の財務状況や事業内容をある程度理解しているため、審査や手続きを円滑に進められる可能性があります。

所定の限度額の範囲内で自由に借入・返済できる当座貸越なら、突発的な支払いにも対応しやすいでしょう。

ただし、融資を受けるには金融機関ごとに定めた審査に通る必要があります。金融機関は支払い能力を重視するため、現在の財務状況が悪く、資金使途が赤字補填資金などの場合、融資を断られてしまう可能性があります。

日本政策金融公庫から融資を受ける

日本政策金融公庫は事業に取り組む人の支援を目的に設立された政策金融機関です。民間の金融機関に比べると低金利かつ長期返済に対応しているため、月々の返済負担を減らしながら必要な運転資金を調達できるところが特徴です。

ただし、日本政策金融公庫の支店は民間の金融機関よりも少ないため、相談しにくいというデメリットがあります。

補助金・助成金制度を活用する

地方自治体の中には、地域経済を活性化させることを目的に、事業者に補助金や助成金を支給する制度を設けているところもあります。制度の条件や内容は自治体ごとに差があるため、あらかじめ管轄の役所に問い合わせてみましょう。

ただし、補助金や助成金は条件や用途が厳しく設定されていることが多い上、経費を使った後に支払われることが一般的です。受給までに時間がかかるケースが多いため、受給までのつなぎ資金は自社で用意する必要があります。

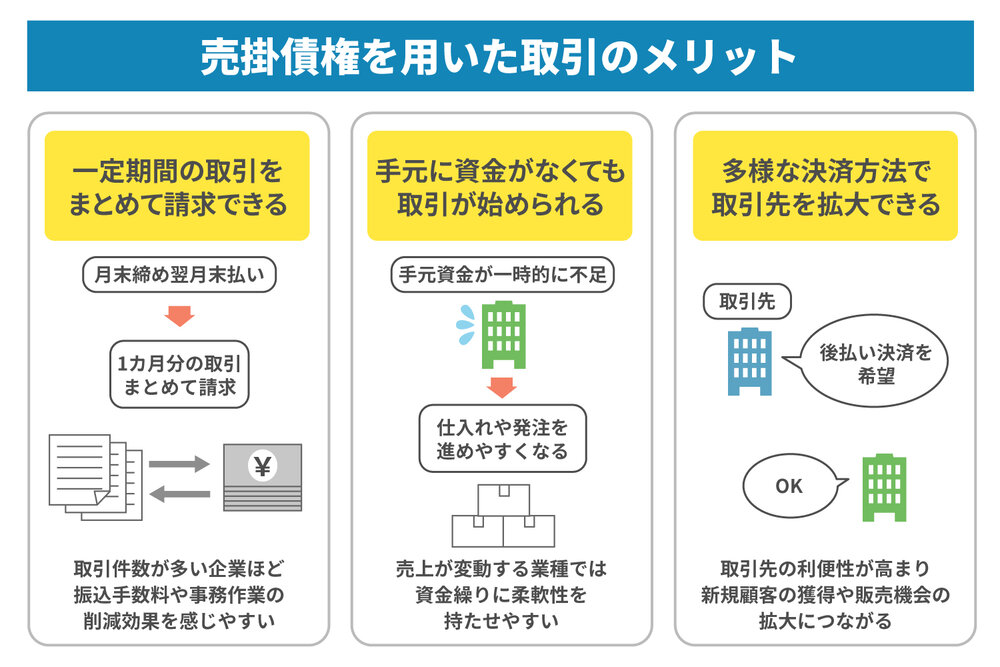

ファクタリングを利用する

ファクタリングとは、自社が保有する売掛債権を早期に現金化するサービスのことです。ファクタリングは、保有している売掛債権を売却することで資金を調達する債権譲渡に該当するため、融資のように負債が増えるリスクがなく、キャッシュフローを改善しやすいところが利点です。

また、利用者とファクタリング業者の2社間で取引を行う場合、最短で即日の現金化も可能であるため、突発的な支払いにも対応できます。

さらに、審査面でのメリットも見逃せません。融資の場合は自社の支払い能力が重視されますが、ファクタリングは売掛先の信用力が重視される傾向にあります。自社の業績が悪くても売掛先の信用力が高ければ利用できる可能性が高いため、資金使途が赤字補填資金や設備未払金決済運転資金であっても資金を調達しやすいでしょう。

負債を増やさず運転資金を調達したいならファクタリングがおすすめ

運転資金は安定した経営や人材の定着、企業の成長などに欠かせない重要な資金です。運転資金が不足していると、黒字倒産や取引先との関係性悪化、離職率上昇、機会損失などさまざまなリスクが高くなる可能性があります。

運転資金の調達方法は複数ありますが、急な支払いへの対応や、負債を増やしたくないという要望がある場合は、売掛債権を売却して資金を得るファクタリングの利用をおすすめします。

株式会社JPSでは、必要な書類が全てそろっている場合、最短60分というスピード支払いも可能です。平日なら問い合わせ後30分以内の連絡を心がけており「今すぐ運転資金が欲しい」というニーズにも対応できます。「急ぎの支払いに対応できない」「銀行に融資を断られてしまった」など、運転資金の調達にお悩みの方は、ぜひ株式会社JPSまでお気軽にお問い合わせください。

LINEからのお問い合わせはアイコンから