運転資金が不足する主な原因は? 資金の種類や調達方法を解説

2026/01/14

ファクタリング

企業が安定した経営を続けるためには、日々発生する支払いに備えて運転資金を確保しておくことが欠かせません。仕入れや人件費、家賃、光熱費といった支出は、売り上げの有無にかかわらず発生します。そのため資金管理が不十分だと、支払いに充てる現金が足りなくなる可能性もゼロではありません。特に売り上げの急な増減や回収サイクルの遅れが発生すると、黒字であっても資金がショートするリスクがあります。

本記事では、運転資金の種類や不足が起きる主な原因、運転資金の調達方法などをご紹介します。

・運転資金が不足する主な原因

・運転資金を調達するための具体的な方法

運転資金とは?

運転資金とは、企業が事業を継続するために必要となる日常的な資金のことです。主に「固定費」と「変動費」に分類され、どちらも事業に欠かせない支出です。

固定費は売り上げの変動に関係なく発生する費用で、家賃や光熱費、従業員への給与、通信費、広告宣伝費などが含まれます。変動費は売り上げに応じて支出額が変化する費用で、原材料費や仕入れ原価、外注費、販売手数料などが挙げられます。

これらの支出を安定してまかなうためには、現在の売り上げだけではなく、入金タイミングや在庫の状況も踏まえて必要な運転資金を把握しておくことが重要です。

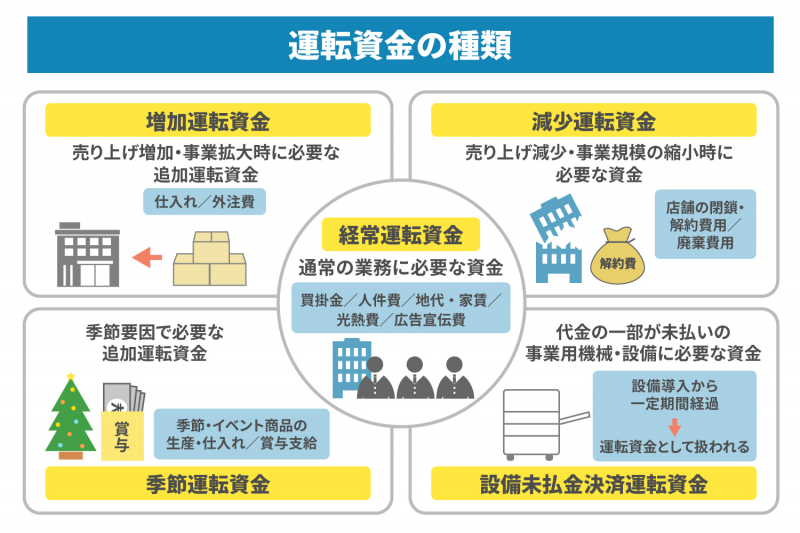

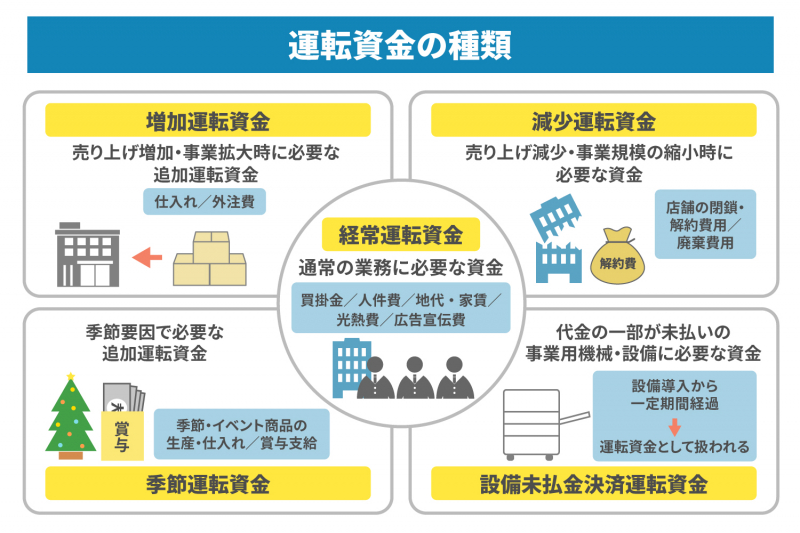

運転資金の種類

運転資金は、資金の用途に応じて細かく分類可能です。ここでは、代表的な運転資金の種類を5つ、ご紹介します。

経常運転資金

経常運転資金とは、企業が通常の業務を行う上で常に必要となる資金です。季節や景気の変動に左右されにくく、日々の経営を続けるための基盤となる費用です。具体的には、買掛金や人件費、地代・家賃、光熱費、広告宣伝費などが挙げられます。

また経常運転資金は、以下の計算式を用いて算出可能です。

|

なお、棚卸資産とは在庫のことです。適切に在庫を管理し、売掛金の回転期間を短縮することで、必要な資金量を抑えられます。

増加運転資金

増加運転資金とは、売り上げが増加したり事業を拡大したりする際に必要となる追加の運転資金です。売り上げが伸びることは企業にとってプラスですが、商品やサービスを提供するためには、仕入れや外注費などの支出が先に発生します。売り上げが急激に伸びた場合、仕入れ量の増加や追加の人員確保が必要になり、支出も比例して増える傾向にあります。

増加運転資金を確保できていないと、利益は出ているにもかかわらず支払いに必要な現金が不足し、黒字倒産につながるかもしれません。そのため、売り上げの増加が見込まれる場合は事前に必要となる資金を試算し、余裕を持って資金計画を立てることが大切です。

減少運転資金

減少運転資金とは、売り上げが減少したり事業規模を縮小したりする際に必要となる資金のことです。たとえ売り上げがゼロであっても、家賃や光熱費、従業員の給与などの固定費は発生します。売り上げが落ち込むと、これらの支払いに必要な資金が不足しやすく、資金繰りが厳しくなる傾向があります。

また店舗の閉鎖や事業縮小に伴う解約費用、廃棄費用などの臨時支出も発生しやすいため、その分の資金を確保しておかなければなりません。減少運転資金を適切に見積もることで、急な売り上げ減少が生じても事業の継続を維持しやすくなります。

季節運転資金

季節運転資金とは、季節要因によって必要となる追加の運転資金です。需要が一定ではなく季節変動が大きい事業では、特定の時期に仕入れや生産量が増える可能性があります。例えば、季節商品やイベント商品を取り扱う企業の場合、需要が高まるシーズン前に商品を多く生産・仕入れなければならないため、通常時よりも資金が必要です。

また従業員への賞与支給など、時期によって支出が増えるケースもあります。このような状況に備えて、必要な季節運転資金を事前に確保し、シーズン前に資金繰りを整えておくことが重要です。

設備未払金決済運転資金

設備未払金決済運転資金とは、事業で使用する機械や設備を購入したものの、代金の一部が未払いとなっている場合に必要となる資金のことです。設備導入から一定期間(おおむね半年以上)が経過している場合、未払い分は設備資金ではなく運転資金として扱われます。

機械や設備は高額であるため、未払いが生じると企業の資金繰りに大きな影響を与える可能性があります。設備投資を行う際は、支払いスケジュールを明確にし、必要な資金を事前に確保することが重要です。

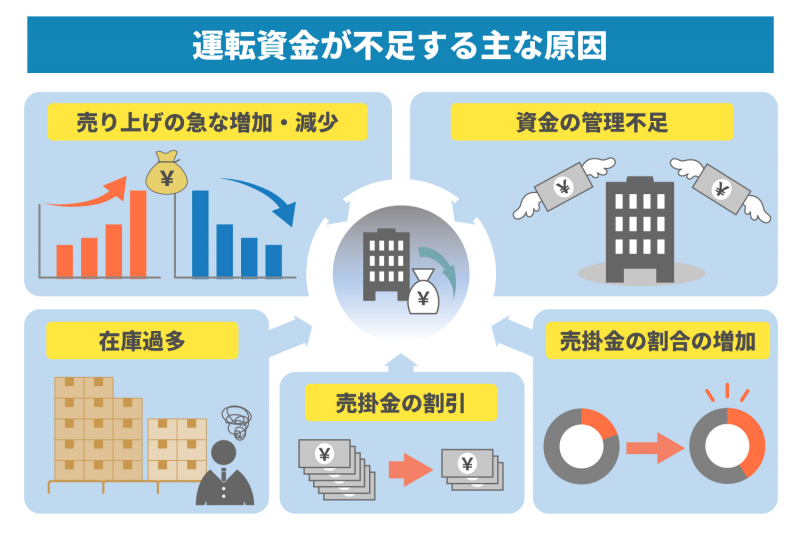

運転資金が不足する主な原因

運転資金が不足する理由は、一つの要因だけではなく複数の要因が重なる場合も多くあります。売り上げの急変や在庫管理の不備、資金管理の甘さなどが積み重なると、支払いに必要な現金が不足し、資金繰りが悪化しやすくなるでしょう。ここでは、運転資金が不足する主な原因をご紹介します。

売り上げの急な増加・減少

売り上げが急に増加したり減少したりすると、運転資金が不足しやすくなります。売り上げが減少すると現金の流入が減り、支払いに必要な資金を確保できなくなるのは分かりやすいケースです。

また売り上げが急激に増加した場合も、注意が必要です。商品やサービスを提供するためには、仕入れや外注費、人件費などの支出が先に発生するため、手元資金が追いつかなくなる恐れがあります。

急な売り上げの変動に備えるためには月次の推移を把握し、必要な資金を早めに見積もる体制作りが重要です。不測の事態が起きても対応できるように、余裕をもって資金を確保しておきましょう。

資金の管理不足

資金管理が不十分だと、売り上げが順調であっても運転資金が不足する可能性があります。資金の流出はキャッシュ・アウトフロー、流入はキャッシュ・インフローと呼ばれ、両者を合わせてキャッシュフローといいます。キャッシュフローを適切に管理できていない場合、売り上げは生じているものの入金が遅れ、その間に支払いが重なって資金がショートする可能性もゼロではありません。

資金管理を適切に行うためには、支払いサイクルと入金サイクルを把握し、手元資金が不足しないように調整することが重要です。お金の流れを整理するキャッシュフロー計算書を作成することで、資金不足になるリスクを軽減できます。

在庫過多

在庫が過剰に残ってしまうと支払いだけが先行し、売り上げにつながらない状態が続くため、運転資金が不足しやすくなります。仕入れた商品が売れずに在庫として長期間滞留すると、資金が在庫に固定され、現金として使える資金が減少するので注意しましょう。

不良在庫が増えれば増えるほど、運転資金への負担は大きくなります。適切な在庫管理を行い、供給と販売のバランスを整えることが大切です。販売実績や需要予測を分析して仕入れ量を最適化することで、在庫過多による資金不足のリスクを抑えられます。

売掛金の割合の増加

売掛金の割合が増加すると、運転資金が不足しやすくなります。全て現金決済であれば、商品やサービスを提供する度に手元資金が増えますが、売掛金の場合は代金を受け取るまでに時間がかかります。そのため、売り上げが増えてもすぐに現金化されず、支払いに必要な資金が不足してしまうことがあるのです。

さらに売掛金の回収に時間がかかるほど、売掛債権が現金化されるまでの期間が長くなり、その間に必要な資金をまかなえない可能性も。売掛先の支払いサイトが長い場合や、売掛金の割合が高い業態では、特に注意が必要です。回収期間を短縮する取り組みや、支払い条件の見直しを進めることで、資金繰りの改善が期待できます。

売掛金の割引

売掛金の割引とは、本来の決済期日より前に売掛先から支払いを受ける代わりに、売掛金の一部を免除する取引のことです。早期入金を受けられる点はメリットですが、結果的に売り上げとして手元に残る金額が減るため、頻繁に行うと資金繰りが苦しくなる原因になります。

単発の割引であれば問題にならないケースもありますが、継続的に割引を行うと収益性が低下し、資金不足を招きやすいです。売掛金の割引を検討する場合は、短期的な資金繰りの改善だけではなく、利益への影響も踏まえた判断が必要です。

運転資金の調達方法

運転資金が不足した際は、自社の状況に応じた資金調達方法を検討しましょう。調達方法には融資や補助金、ファクタリングといった複数の選択肢があり、それぞれ特徴が異なります。ここでは代表的な運転資金の調達方法をご紹介します。

金融機関から融資を受ける

一般的な資金調達方法が、銀行や地方銀行、信用金庫、信用組合といった金融機関からの融資です。金利が低く、数千万円から数億円規模の資金調達ができる場合もあり、多くの企業が利用しています。

一方で、審査が慎重に行われるため時間がかかりやすく、数カ月必要となるケースもあります。また決算書の内容を重視する金融機関が多いため、赤字決算や債務超過などの状況では融資を受けられないかもしれません。複数の金融機関と取引しておくことで、融資の選択肢を広げられるでしょう。

日本政策金融公庫から融資を受ける

日本政策金融公庫は政府が全額出資する金融機関であり、スタートアップ企業や小規模企業、中小企業まで幅広い層が利用可能です。無担保・無保証人での融資制度も整備されており、通常の金融機関よりも柔軟な支援を期待できます。金利も比較的低く、運転資金の調達方法として有効な選択肢です。

ただし、日本政策金融公庫の融資は提出書類が多い上に面談が必要となるため、審査に時間がかかる傾向があります。資金が必要となる時期が明確であれば、早めに申請準備を進めることが大切です。緊急で資金が必要な場合は、別の資金調達方法と併用するのもよいでしょう。

ビジネスローンを利用する

ビジネスローンは、銀行ではなくノンバンクが提供する融資商品です。通常の銀行融資に比べて審査基準が柔軟で、赤字企業や創業間もない企業でも融資を受けられる可能性があります。提出書類も比較的少なく、審査から入金までが早い点もメリットです。

ただし、金利は銀行融資よりも高い傾向にあるため、返済負担が大きくなる可能性があります。短期間のつなぎ資金として利用する、返済計画を明確にするなど、利用前には慎重な判断が求められます。

補助金・助成金を活用する

国や地方自治体が実施している補助金や助成金は、一定の要件を満たした企業が受け取れる資金であり、返済義務がない点が大きな特徴です。新規事業の立ち上げや設備投資、環境対策、デジタル化支援など、さまざまな目的に応じた制度が用意されています。

ただし、補助金や助成金は交付されるまでに時間がかかる場合が多く、数カ月から半年程度必要になるケースもあります。また募集期間が限られていたり、条件が細かく設定されていたりする点にも注意が必要です。利用を検討する場合は、国や地方自治体のWebサイトなどで最新情報を確認し、自社が対象になるかどうかを確認しましょう。

クラウドファンディングを利用する

クラウドファンディングは、インターネットを介して不特定多数の人から資金を募る方法です。銀行融資などと比較すると、手続きが簡単で柔軟に資金調達できる点が特徴です。新商品開発や店舗開業、地域活性化など、さまざまな目的で利用できます。

しかしクラウドファンディングは、必ず成功するわけではありません。発信内容が魅力的でなければ賛同者が集まらず、目標金額に達しないこともあります。事前のプロモーションや企画設計が成功の鍵です。

また支援者に対してリターンを提供するケースも多く、その準備やコストも考慮する必要があります。

ファクタリングを利用する

ファクタリングとは、企業が保有している売掛債権をファクタリング会社に売却し、早期に現金を受け取る資金調達方法です。借り入れではないため返済義務がなく、資金調達後の貸借対照表(バランスシート)に影響が出ない点が大きなポイントです。また売掛先の信用力を重視して審査が行われるため、利用企業が赤字であっても利用できるケースがあります。

ファクタリングには、2社間ファクタリングと3社間ファクタリングの2種類があります。2社間ファクタリングは、利用企業とファクタリング会社だけで契約を行う方法で、売掛先に知られることなく資金調達ができる点がメリットです。一方の3社間ファクタリングは、売掛先にも通知して契約を結ぶ仕組みで、手数料が抑えられる傾向があります。

急ぎで資金が必要な場合や、他の融資方法では時間がかかるときに、ファクタリングは柔軟に活用できる手段です。自社の状況に合わせて、どの方法が適しているかを検討しましょう。

まとめ

運転資金は、企業が日々の事業を継続するために欠かせない資金です。しかし売り上げの急な変動や在庫管理の不備、資金管理の甘さなどによって、黒字であっても資金が不足してしまうケースもあります。資金繰りが悪化する前に、運転資金の種類や不足してしまう原因を把握し、自社に適した方法で資金調達をすることが重要です。

融資や補助金・助成金、クラウドファンディングといった選択肢に加え、迅速に資金を確保できるファクタリングも有効な手段の一つです。売掛債権を活用して早期に現金化できるため、急な資金需要にも対応しやすいでしょう。

株式会社JPSは、最短即日で現金化が可能なファクタリングサービスです。全国47都道府県に対応しているので、資金繰りにお困りの方はお気軽にご相談ください。