注文書ファクタリングとは? 仕組み・導入手順・リスクまで分かりやすく解説

2025/08/27

ファクタリング

注文書ファクタリングは、資金繰りに悩んでいる企業にとって有用な資金調達手段の一つです。一般的なファクタリングに比べると、入金を前倒しできる期間が長いというメリットがあります。一方で手数料が高い、審査が厳しいなどの注意点もあるため、メリット・デメリットの両方をよく理解してから利用を検討しましょう。

本記事では、注文書ファクタリングの基礎知識やメリット・デメリット、具体的な導入の手順、失敗しないファクタリング会社の選び方などについて解説します。

【この記事で分かること】

・注文書ファクタリングを使用すれば、最大180日間ほど前倒し で資金を調達できる

・未回収リスクが高くなる分、手数料の相場は10~30% と高くなりやすい

・ファクタリング会社を選ぶときは手数料とサービスのバランスを考えることが大切

注文書ファクタリングとは?

注文書ファクタリングとは、名前の通り、取引先が交付した注文書をファクタリング会社に買い取ってもらう資金調達方法のことです。

一般的に企業が商品の購入やサービスの利用を行う際には、売り手側にあらかじめ注文書を発行します。注文書の発行時点では、まだ商品・サービスは提供されていません。ただし、この時点で取引が問題なく行われることが推測される場合、注文書をファクタリング会社に売却できます。

なお、日本政府は、支払猶予の手段として広く用いられてきた紙の約束手形について、2026年度末までに利用廃止の方針を示しました。そのため今後資金繰りに悩む企業が増える可能性もあります。紙の約束手形の代わりに迅速に資金調達できる方法として、注文書ファクタリングをはじめとしたファクタリングサービスが注目を集めているのです。

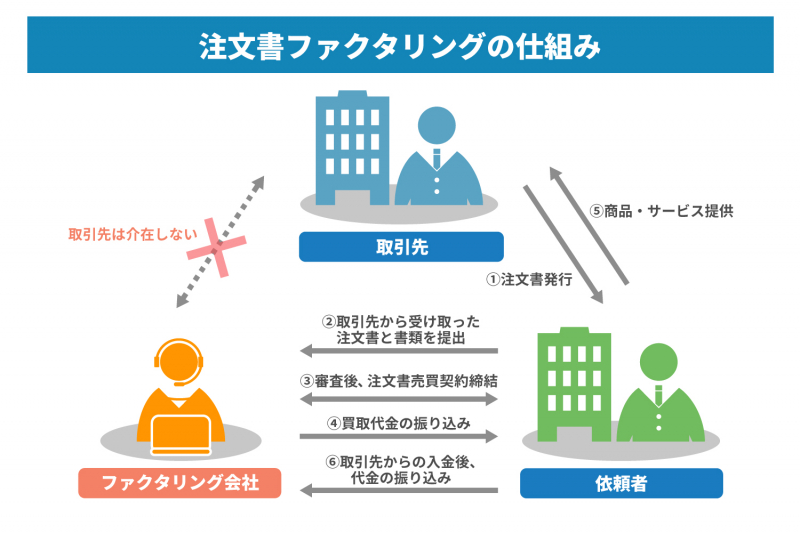

注文書ファクタリングの仕組み

注文書ファクタリングは、原則としてファクタリング会社と依頼者(依頼企業)の2社間取引です。利用に当たって取引先は介在せず、依頼者は取引先から受け取った注文書と、所定の書類を提出。審査が通った後に、ファクタリング会社と注文書買取契約を締結します。

契約手続きが完了したら、所定の手数料を差し引いた買取代金が指定の口座に振り込まれる仕組みになっています。後日、取引先から入金があったら、ファクタリング会社に代金を振り込み、契約は完了です。

注文書を現金化できる理由

注文書は取引先が商品やサービスを発注したことを証明するものであり、発行の段階では商品・サービスは未納のままです。場合によっては発注後、キャンセルが発生するリスクもゼロではありません。では、なぜ注文書を受け取った段階で現金化が可能なのでしょうか。

その理由は、ファクタリング会社が取引先の信用力や過去の取引履歴などを念入りに調査してから現金化を行うためです。過去に注文のキャンセルがない、経営状態が良好などの理由で、企業としての信用力が高いと判断されれば、注文書の段階でファクタリングを行っても問題ないと見なされて現金化が可能になります。

請求書ファクタリングとの違い

注文書ファクタリングと混同されやすい方法の一つに、請求書ファクタリングがあります。請求書ファクタリングとは、取引先が作成した請求書をファクタリング会社に買い取ってもらう方法のことです。請求書ファクタリングでは、取引先に対して商品やサービスを納品し、代金を受け取る権利が発生した段階で初めて買い取りが可能になります。そのため、現金化のタイミングは入金の約1〜2カ月前 が目安です。

一方、注文書ファクタリングは発注の段階で交付されるものであるため、請求書ファクタリングよりも現金化のタイミングを前倒しできる期間が長くなります。

なお、請求書ファクタリングは取引先を交えた3社間取引が可能です。ファクタリングを利用することが取引先に知られてしまうものの、その分手数料が安くなりやすいです。一方で注文書ファクタリングは2社間のみのやり取りとなり、手数料が割高になる傾向にあります。

注文書ファクタリングを利用するメリット

注文書ファクタリングを利用すると、他の資金調達方法に比べてさまざまなメリットがあります。詳細をご紹介します。

納品や請求を待たずに素早く現金化できる

注文書ファクタリングは、取引先から注文を受けた時点で利用できます。先述した通り、請求書ファクタリングは請求書発行後の利用となるため、現金化できるタイミングは入金の約1~2カ月前とやや短めです。注文書ファクタリングなら納品や請求を待たずに現金化できるため、スピーディに資金を調達できます。

実際の入金タイミングはいつ発注されるかによって異なりますが、最大で180日 ほど前倒しで現金化できるケースもあります。「受注したけれど、実際の納品・請求までにまだ時間がかかりそう」という場合でも早期に資金を調達できる点が特長の一つです。

早期に資金調達を行うほど、キャッシュフローの大幅な改善が期待できます。資金繰りが悪化してからでは対応が難しくなる可能性もあるため、注文書ファクタリングで早めの現金化を検討してみましょう。

取引先に知られずに利用できる

注文書ファクタリングは、ファクタリング会社と依頼者との2社間のみで取引する方法であり、取引先の合意は不要です。

取引先を交えた3社間ファクタリングの場合、取引先から合意を得るというステップが必要になるため、ファクタリングの依頼から入金まである程度の日数を要します。2社間ファクタリングならこのプロセスを丸ごと省略できるため、場合によっては最短即日 での現金化も可能です。

なお、3社間ファクタリングでは、取引先に対してファクタリングの利用を通知する必要があるため、注文書ファクタリングを利用している事実が知られることになります。その結果「資金繰りに問題があるのではないか」といった誤解を招く可能性も否定できません。一方で2社間ファクタリングであれば、取引先への通知が不要なため、そのような懸念を避けられます。

ノンリコース契約である

ノンリコースとは償還請求権のことで、商品・サービスを提供した後に取引先が倒産した場合に、依頼主の返済義務が免除になることです。

注文書ファクタリングでは、ファクタリング会社が対象となる注文書の内容や取引先を入念に審査した上で契約可否が判断されます。しかし、入金までの間に取引先が倒産するリスクはゼロではありません。

本来であれば、依頼者はファクタリング会社に取引先から入金されたお金を振り込む必要があるため、もし取引先が倒産して代金が未回収になった場合、ファクタリング会社から返済を求められるリスクがあります。しかし、ノンリコース契約であれば、万が一取引先から現金を回収ができなかった場合でも、依頼者はその返済義務を負いません。

注文書ファクタリングで気を付けたいリスク

注文書ファクタリングにはさまざまなメリットがある一方、利用する際は気を付けなければならない点がいくつかあります。ここからは、注文書ファクタリングを利用する際に注意したいリスクを3つ見ていきましょう。

手数料がやや高め

発注時点で現金化ができる注文書ファクタリングは、商品・サービスの納品後に利用する請求書ファクタリングに比べて未回収リスクが高く、手数料が割高に設定されていることが一般的です。

具体的な手数料の相場は以下の通りです。

・請求書ファクタリングの手数料相場:2社間取引で8〜20%程度、3社間取引で2〜10%程度

・注文書ファクタリングの手数料相場:10〜30%程度

ファクタリングの手数料は通常、買取代金から差し引かれる形で支払われるため、手元に残る金額は実際の債権額よりも少なくなります。特に注文書ファクタリングは、手数料が高い傾向にあるため、実際に依頼者が受け取る金額は少なくなることを認識しておきましょう。

取り扱い業者が少ない

注文書ファクタリングは比較的新しいサービスであり、請求書ファクタリングよりも未回収リスクが高いため、取り扱っている業者が少ない傾向にあります。

手数料やアフターサービスなどは業者によって異なるため、元々選択肢が限られている注文書ファクタリングでは、自社のニーズに合ったサービスを見つけられない可能性があります。特に個人事業主向けの注文書ファクタリングを請け負っている業者は少ない傾向にあるため、注文書を買い取ってくれる業者を探すのに手間がかかるかもしれません。

審査の基準が厳しい

注文書ファクタリングは取引完了前の段階で資金化を行うため、請求書ファクタリングと比べて未回収リスクが高くなります。その分、ファクタリング会社の審査基準も厳しくなる傾向にあります。審査を通過するには、取引先の信用度が高く、これまでの取引履歴にも問題がないといった条件をクリアしなければなりません。

なお、審査の中心となるのはあくまで注文書の発行元である取引先の信用情報ですが、依頼者自身の企業実態や基本的な与信情報も併せて確認される場合があります。取引先の信用度や買い取ってもらう注文書の内容はもちろん、申請時の情報も慎重に準備する必要があります。

注文書ファクタリングはこのようなときにおすすめ

注文書ファクタリングの特徴を基に、利用をおすすめしたいシーンを3つご紹介します。

入金サイクルを短縮したいとき

注文書ファクタリングを利用すれば、商品やサービスを受注した段階で現金化が可能になるため、入金サイクルを短縮してキャッシュフローを改善できます。

商品・サービスの提供から代金が入金されるまでのサイクルが長いと、キャッシュフローが悪化し、資金繰りが難しくなります。場合によっては、帳簿上では黒字なのにもかかわらず、手元にお金がなくて事業の継続が困難になる黒字倒産に陥る可能性もゼロではありません。

こうしたリスクを回避し、安定した経営基盤を築くためにも、注文書ファクタリングは有効な資金調達手段の一つといえるでしょう。

急な出費に対応しなければならないとき

企業は急な出費に備えて、資金を確保しておかなければなりません。しかし大口受注が複数入った場合などに、仕入れや外注、人件費などで一時的に資金が不足することもあるでしょう。

注文書ファクタリングを利用すれば、商品・サービスの納品や請求を待たずにスピーディに現金化できるため急な出費にも対応できます。大口受注は企業に大きな利益をもたらすため、注文書ファクタリングを活用してビジネスチャンスをつかみましょう。

銀行融資の審査が通りにくいとき

銀行融資の審査では、企業の実績や業績、経営状況などを念入りにチェックするため、設立して間もない企業や赤字の企業は審査に通りにくい傾向があります。

一方、注文書ファクタリングの主な審査対象は、注文書を発行した取引先です。取引先の信用度が高ければ、依頼者の企業に実績がなかったり赤字経営だったりしても審査をパスできる可能性もあります。そのため銀行融資が通りにくい企業であっても、注文書ファクタリングを利用することで資金調達できるようになるでしょう。

注文書ファクタリングの利用が向いている企業

注文書ファクタリングは、信用力のある取引先から正式な発注を受けている企業であれば利用できる可能性が高い資金調達の手段です。その中でも特に、以下に挙げる業界の企業に向いているとされています。

・建設業界

・IT業界

・運送業界

建設業界

建設業界では、受注者が工事の完成を約束し、発注者がその対価として代金を支払う請負契約を結ぶのが一般的です。しかし、建設工事は完成までに時間がかかることが多く、受注から実際の支払いまでの期間(いわゆる支払いサイト)も長くなる傾向にあります。

加えて建設業界の場合、下請けの企業に工事の一部または全てを委託し、さらに下請けが孫請けの企業に業務を再委託するという多重請負構造であるケースが多いです。そのため、下請けや孫請けの企業への入金は、元請けの企業に比べて支払いサイトが長くなる傾向にあります。

入金までの期間は長くなりやすい一方で、施工期間中は多額の材料費や外注費、人件費などが必要になるため、資金繰りが悪化しやすいです。

上記の理由から、受注段階でスピーディに現金化できる注文書ファクタリングの利用が適しています。

IT業界

IT業界は建設業と同じく、請負契約が一般的です。しかし、システムの開発から納品までには数カ月~年単位の時間がかかることも珍しくないため、資金繰りが悪化しやすい傾向にあります。

特にIT業界は専門的な知識・スキルを有した人材が必要となるため、人件費の負担が他の業種よりもかさみやすいです。

注文書ファクタリングを利用すれば、受注のタイミングでまとまった資金を確保できるため、人件費のやりくりにも余裕を持てるでしょう。

運送業界

運送業界は、経費の多くを占める燃料費の変動が大きいことや、車両の故障による突発的な支出が多いことなどから、資金繰りの面で課題を抱えやすい業界とされています。

さらに、繁忙期と閑散期で売り上げに大きな波がある場合や小口の受注が中心の場合は、収益が不安定になりやすく、収入面でも課題を抱えがちです。その結果、キャッシュフローの悪化に悩む企業も少なくありません。

注文書ファクタリングを利用すれば、車両の修理などで急な出費があったときや、閑散期で売り上げが一時的に減った場合でも迅速に資金を調達できるため、キャッシュフローの改善に役立つでしょう。

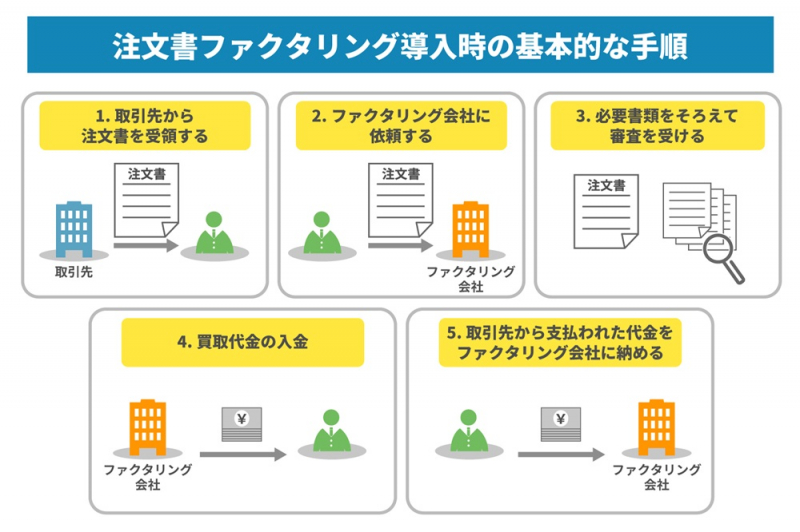

注文書ファクタリングを導入する際の基本的な手順

ここからは、注文書ファクタリングを利用する際の基本的な流れをご紹介します。ファクタリング会社によって異なる可能性もあるので、詳細を知りたい場合は検討しているファクタリング会社に問い合わせましょう。

取引先から注文書を受領する

商品やサービスを受注したら、取引先に注文書(発注書)を交付してもらいます。下請法に沿ったテンプレートを用意し、それに沿って作成してもらうと、情報の抜け漏れがなくなるでしょう。

ファクタリング会社に依頼する

ファクタリング会社に、注文書を買い取ってもらえるかどうかの依頼をします。利用の要件はファクタリング会社ごとに異なるため、まずはWebサイトのフォームや電話、メールなどを利用して問い合わせを行い、利用条件について相談してみましょう。

さらに、全ての会社が注文書ファクタリングに対応しているわけではないため、注文書の買い取りを行っているかどうかもきちんと確かめることが大切です。注文書ファクタリング会社の詳しい選び方については、後述します。

必要書類をそろえて審査を受ける

一般的に注文書ファクタリングでは、注文書の他に通帳の写し(2~3 カ月分)や本人確認書類などが必要になります。

なお、本契約の際は印鑑証明書や納税証明書、登記簿謄本などが必要になる場合もあるため、あらかじめ必要書類について問い合わせておきましょう。必要な書類がそろったらファクタリング会社に提出し、審査を受けます。

買取代金の入金

審査が通ったら、注文書ファクタリングについて本契約を締結します。契約手続きの完了後、指定の口座に手数料を差し引いた注文書の買取代金が振り込まれるため、金額に間違いがないかを確認しましょう。

ファクタリング会社によっては審査完了後、即日入金に対応しているところもあります。

取引先から支払われた代金をファクタリング会社に納める

取引先から売掛金が支払われたら、ファクタリング会社宛に入金します。基本的に振り込みは手動で行う必要があるため、忘れずに手続きを済ませましょう。

入金を終えたら、注文書ファクタリングの取引は完了です。

失敗しない注文書ファクタリング会社の選び方

注文書ファクタリングに対応している会社は複数ありますが、それぞれサービスの内容や手数料体系に違いがあります。そのため、どのファクタリング会社に依頼をすべきかしっかりと比較し、慎重に選ぶことが大切です。

ここでは注文書ファクタリングを利用するに当たって、失敗しないファクタリング会社の選び方をご紹介します。

手数料は妥当か

ファクタリング手数料は買取代金から差し引かれる形で徴収されるため、手数料が高いほど手元に残るお金は少なくなります。特に注文書ファクタリングは請求書ファクタリングに比べると手数料が割高であることが多いので、事前に具体的な手数料率を確認しておきましょう。

ただし、手数料だけで比較をするとサービスの質や対応に不満を感じるリスクが高くなります。手数料だけではなく、契約条件やサービスの内容なども踏まえた上で、適切な手数料が設定されているかどうかを精査しましょう。

なお、手数料の目安はファクタリング会社のWebサイトなどに掲載されていることが多いです。ただし、具体的な手数料は買取代金や取引先の条件などによっても異なるため、しっかりと見積もりを取るようにしましょう。複数の会社から相見積もりを取って、比較検討することが大切です。

実績が豊富か

注文書ファクタリングの実績が豊富な会社を選ぶと、手続きや審査が迅速に進みやすく、スピーディな取引を実現できる可能性があります。

実績はファクタリング会社のWebサイトでチェックできますが、なるべく具体的な事例が掲載されているかを確認しましょう。自社と同じ業界での事例が豊富な会社なら、業界特有の事情を踏まえた審査やサービスを行ってくれる可能性もあります。

入金までのスピードがどのくらいか

急ぎの出費に間に合わせたいなど、速やかな入金を希望する場合は依頼から入金までの期間がなるべく短い会社を選びましょう。

注文書ファクタリングは取引先の同意不要の2社間取引であるため、会社によっては即日入金に対応しているケースもあります。入金までの期間はファクタリングの条件によって差が出るため、詳しい日数を知りたい場合は事前に問い合わせましょう。

買取限度額はどのくらいか

注文書ファクタリングの限度額はファクタリング会社によって異なります。注文書の額面を基に、買い取りに対応しているかどうかを事前に確認しておきましょう。

特に建設業界などの大口案件では、1件当たりの注文書の金額が高額になるケースが多いため、買い取りの上限額に注意が必要です。なお、ファクタリング会社によっては上限額だけではなく、買い取りの下限額を設けているケースもあります。その場合、少額の小口案件の買い取りには応じてもらえない可能性もあるため、下限額のチェックも怠らないようにしましょう。

注文書ファクタリングを活用して自社が抱える問題を解決しよう

注文書ファクタリングは、受注段階で素早く現金化できる、取引先に知られずに資金調達できる、ノンリコース契約を利用できるなど、さまざまなメリットがあります。一方で、手数料がやや高い傾向にある、取り扱っている企業が少ない、審査の基準が厳しいといった注意点もいくつかあるため、複数のファクタリング会社を比較し、自社のニーズに合った会社を選ぶことが大切です。

株式会社JPSでは、最短60分のスピード審査で資金調達ができるファクタリングサービスを提供しています。業界最低水準の手数料 でありながら、最短即日でのスピード入金にも対応。全国出張サービスも行っているので、全国どこからでもご利用いただけます。

「キャッシュフローを改善したい」「急な出費でまとまったお金をなるべく早く調達したい」という方は、ぜひ株式会社JPSにご相談ください。