ファクタリングにおける営業債権とは?営業債権を現金化するメリットと注意点を解説

2025/05/28

ファクタリング

ファクタリングは、会社経営で資金繰りに困ったときの資金調達手段として注目を集めています。ファクタリングで売却できる債権は複数ありますが、中でも営業債権はファクタリングを利用するのがおすすめな債権の一つです。

本記事では、営業債権の定義や種類、ファクタリングの仕組み、営業債権をファクタリングで現金化するメリットと注意点について解説します。

ファクタリング会社選びのポイントや乗り換え検討時の注意点についてもまとめているため、営業債権のファクタリングを考えている方はぜひ参考にしてください。

【この記事で分かること】

・営業債権の定義と、未収入金との違い

・営業債権をファクタリングすることで期待できるメリットと、気を付けるべきポイント

・ファクタリング会社を選ぶ際の比較ポイント

営業債権とは?

営業債権とは、企業が行った営業活動によって発生した商品の販売およびサービスの提供についての代金を請求する権利です。売掛債権、売上債権と呼ばれることもあります。

企業は商品やサービスを提供した際、取引先や顧客から対価として代金を受け取りますが、都度現金の授受を行っていると事務作業が煩雑になりがちです。

そこで日本では、商品やサービスの代金を後払いする掛け取引を行うのが一般的です。実際に代金が支払われるまでの間、売り手は買い手に対して営業債権を保有することになります。

営業債権には売掛金と受取手形の2種類ある

営業債権の種類は大きく分けて2つあります。

まず一つ目は売掛金です。売掛金とは、販売した商品や提供したサービスの対価を将来的に回収できる権利を指します。こちらは未回収の代金について別途証書を発行するわけではないため、売買取引を行う企業間の信用に大きく依存しています。

二つ目は受取手形です。売掛金と同じく、商品やサービスの対価を将来的に回収できる権利のことですが、取引の際、取引先が受取手形を発行する点に大きな違いがあります。

受取手形には支払日があらかじめ記載されており、証書を発行しない売掛金に比べて法的強制力が強い点が特徴です。

未収入金との違い

未収入金とは、企業が本業以外で出した収益に関して発生する債権のことです。例えば、固定資産や有価証券の売却などによって得た利益を受け取る権利がこれに該当します。

営業債権は企業が本業として行った営業活動によって得たものであるため、同じ債権でも未収入金とは性質が異なります。

確定申告で作成する貸借対照表では、営業債権と未収入金は同じ流動資産の部に記載しますが、勘定科目はそれぞれ区別して記載しなければならない点に注意しましょう。

ファクタリングとは? 営業債権を現金化する仕組みを解説

ファクタリングは、営業債権を現金化できる手段として多くの企業が活用している資金調達法です。

ここではファクタリングの基本と、営業債権を現金化する仕組み、融資との違いを分かりやすく解説します。

ファクタリングの基本

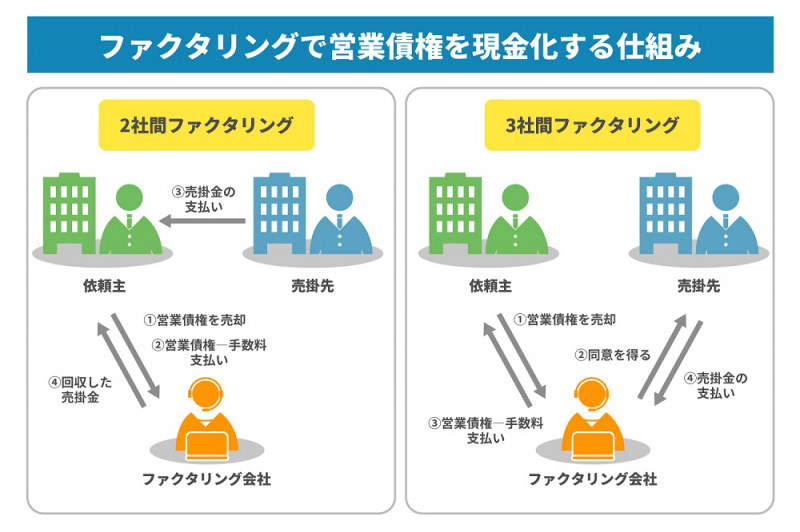

ファクタリングとは、営業債権をファクタリング会社に譲渡することで資金を得る方法です。大きく分けて2社間ファクタリングと3社間ファクタリングの2種類があります。

2社間ファクタリングとは、ファクタリング会社と依頼主の2社間のみで取引を行う方法です。第三者を挟まないため、取引がスムーズに進みやすく、早ければ申し込みの当日に営業債権を現金化することも可能です。

ただし、売掛先の合意を得ずに取引を進める性質上、業者側の回収不能リスクが高くなることを考慮し、取引手数料は割高に設定されています。

一方の3社間ファクタリングは、ファクタリング会社と依頼主、売掛先の3社間で取引を行う方法です。

事前に売掛先の同意を得るこの方式では、取引の信用性が高まるため、2社間よりも少ない手数料で営業債権を現金化できるのが利点です。

その反面、売掛先から同意を得るという過程が挟まることから、申し込みから現金化まで時間がかかるというデメリットがあります。

どちらの方式を選ぶかは重視する要素によって異なりますが、なるべく早めに現金化したいのなら2社間、できるだけ多くの現金を手元に残したいのなら3社間を選ぶと良いでしょう。

ファクタリングで営業債権を現金化する仕組み

ファクタリングで営業債権を現金化する仕組みを簡単に説明すると以下のようになります。

【2社間ファクタリング】

・依頼主がファクタリング会社に営業債権を売却する

・ファクタリング会社が依頼主に営業債権から所定の手数料を差し引いた金額を支払う

・売掛先から売掛金を回収する

・売掛先から回収した売掛金をファクタリング会社に支払う

また3社間ファクタリングの場合は以下の流れになります。

【3社間ファクタリング】

・依頼主がファクタリング会社に営業債権の売却を依頼する

・売掛先の同意を得た後、ファクタリング会社が依頼主に営業債権から所定の手数料を差し引いた金額を支払う

・支払期日に、売掛先がファクタリング会社に売掛金を支払う

両者の違いは、売掛先の同意が必要かどうか・売掛金が直接ファクタリング会社に支払われるかどうかの2点です。

2社間の場合、売掛先の同意を得るという過程を省くことができますが、後日回収した売掛金は自らファクタリング会社に振り込む必要があります。

一方、3社間の場合は売掛先の同意を得なければなりませんが、売掛金は売掛先からファクタリング会社に直接支払われるため、入金の手間を省けます。

ファクタリングと融資の違い

ファクタリングと融資は、どちらも企業にとって有効な資金調達方法ですが、その特徴には大きな違いがあります。

融資とは金融機関などからお金を借りることで、借りたお金は利子を付けて返さなければなりません。

一方、ファクタリングは企業が元々保有していた営業債権を売却して資金を調達するため、業者から振り込まれたお金を返す必要はありません。

手に入るお金は保有する営業債権によって左右されるため、融資よりも多額のお金を調達するのは難しい傾向にあります。しかし、利子を付けて返却しなくてよいため、調達コストを抑えやすいのが大きなメリットです。

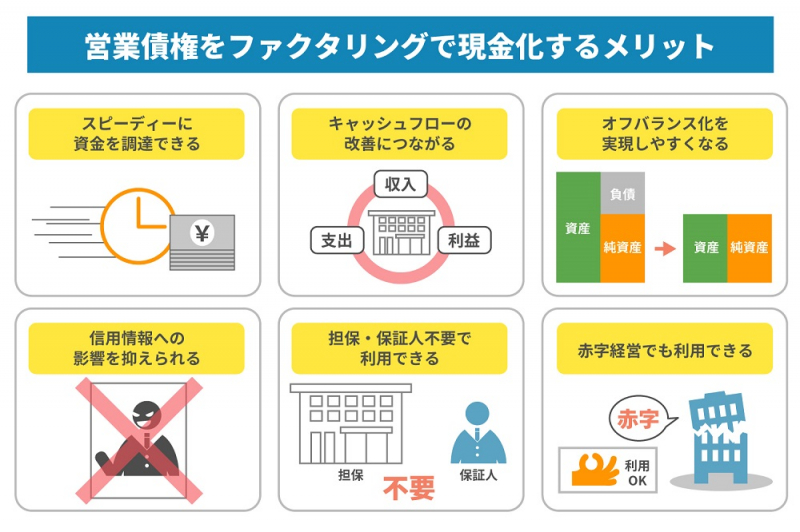

営業債権をファクタリングで現金化するメリット

ファクタリングを利用して営業債権を現金化する場合に期待できるメリットを6つ紹介します。

・スピーディーに資金を調達できる

・キャッシュフローの改善につながる

・オフバランス化を実現しやすくなる

・信用情報への影響を抑えられる

・担保・保証人不要で利用できる

・赤字経営でも利用できる

1. スピーディーに資金を調達できる

金融機関から融資を受ける場合は、金融機関が企業の規模や経営状況、財務状況などを細かく審査してから融資の可否や金額を決めるため、相応の日数を要します。

実際にかかる日数は融資を受ける金融機関や状況によって異なりますが、場合によっては月単位の期間がかかるケースもあるようです。

一方、2社間ファクタリングなら最短で申し込みの当日に審査が完了するため、迅速に資金を調達することが可能です。

突発的な支出が生じ、資金繰りに困っているときでもスピーディーに対応できるのは、ファクタリングならではの利点といえます。

2. キャッシュフローの改善につながる

営業債権はあくまで利益を回収する権利であるため、売掛先から実際に入金があるまでは、手元にお金が入ってきません。すぐ使えるお金が手元にないと、キャッシュフローが悪化し、場合によっては黒字倒産してしまう危険性もあります。

そのような事態が懸念される状況でも、営業債権をファクタリングで現金化すれば、キャッシュフローが改善され、安定した経営を行いやすくなります。

3. オフバランス化を実現しやすくなる

オフバランス化とは、企業の資産を貸借対照表(バランスシート)から切り離してスリム化する手法です。

融資を受ける場合、貸借対照表における負債の科目が増えるため、次回以降に融資を受けようとする場合、金額に制限がかかる可能性があります。

一方、ファクタリングは営業債権の売買に当たることから負債に計上する必要はありません。さらに、資産である営業債権がなくなるため、貸借対照表をスリム化できます。

4. 信用情報への影響を抑えられる

金融機関からの融資は借り入れに該当するため、信用情報にその旨が記録されます。

ローンの契約や借り入れの際に行われる審査では、信用情報の内容を照会するため、多額の融資を受けていると審査にパスできない可能性があります。

一方、ファクタリングは借り入れではないため、何度利用しても信用情報に影響を与える心配はありません。

5. 担保・保証人不要で利用できる

金融機関などから多額の融資を受ける場合、状況によっては担保や保証人を求められることもあります。担保や保証人を確保するには手間や時間がかかる上、万が一の場合は資産や信用を失ったりするリスクもあります。

その点、返済の義務がないファクタリングは担保や保証人不要で利用できるため、大事な資産を失ったり、人間関係に亀裂が入ったりするリスクを防げるのが利点です。

6. 赤字経営でも利用できる

融資審査では経営状況や財務状況が審査の対象となるため、赤字経営の場合、融資を断られることも少なくありません。

一方、ファクタリングの審査は依頼主ではなく売掛先が対象となるため、依頼主が赤字経営であっても、売掛先の経営状況が良好であれば問題なく営業債権を現金化できます。

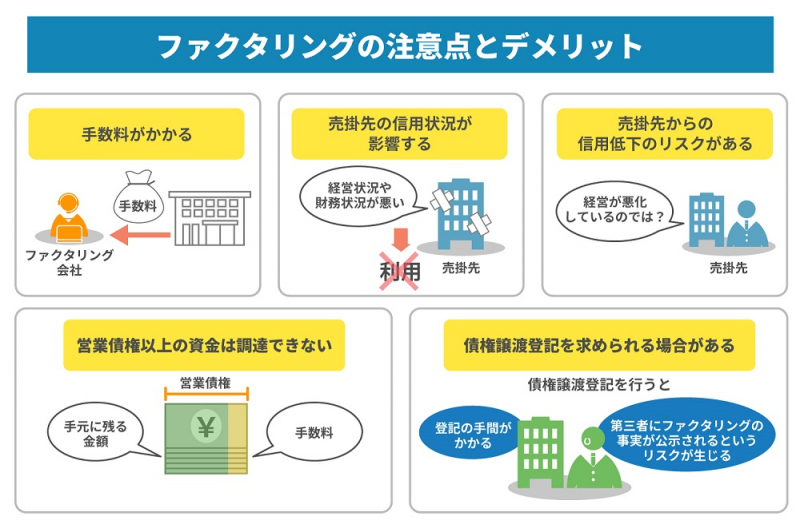

ファクタリングの注意点とデメリット

ファクタリングで営業債権を現金化することには多くのメリットがある一方、いくつかの注意点もあります。メリットだけではなくリスクもチェックしておきましょう。

ここではファクタリングで営業債権を現金化する場合に注意したいポイントを5つ紹介します。

・手数料がかかる

・売掛先の信用状況が影響する

・売掛先からの信用低下のリスクがある

・営業債権以上の資金は調達できない

・債権譲渡登記を求められる場合がある

1. 手数料がかかる

ファクタリングを利用すると、所定の手数料が発生します。依頼主の手元に入金されるのは、営業債権の売却金から手数料を差し引いた額であるため、手数料が多いほど手元に残るお金は少なくなります。

手数料は業者によって異なりますが、2社間の場合は8~18 %、3社間の場合は2~9% がおおよその相場です。

特に2社間の手数料は3社間に比べてかなり割高に設定されているため、手元に残るお金が少なくなってしまう点に注意が必要です。

2. 売掛先 の信用状況が影響する

ファクタリングの審査では、依頼主ではなく売掛先の信用度が重視されます。

たとえ依頼主の経営が黒字であっても、売掛先の経営状況や財務状況が悪いと判断された場合、貸し倒れのリスクが高いと見なされ、ファクタリングの利用を断られることもあります。

その場合は、他の売掛先の営業債権を売却するか、別の手段で資金を調達しなければなりません。

3. 売掛先からの信用低下のリスクがある

3社間ファクタリングを利用する場合、売掛先からの同意が必要となるため、営業債権を現金化することを先方に知られてしまいます。

その結果、「ファクタリングを利用するほど経営が悪化しているのではないか」という疑念を抱かれた場合、売掛先からの信用が低下する恐れがあります。

売掛先からの反応が気になる場合は、売掛先の同意を得ずに利用できる2社間ファクタリングを利用した方が良いでしょう。

4. 営業債権以上の資金は調達できない

ファクタリングは融資ではなく、営業債権を売却して現金化する手法であるため、営業債権の価値を超える資金を調達することはできません。

むしろ、ファクタリング会社に支払う手数料が差し引かれることで、営業債権の本来の価値よりも手元に残る金額は少なくなる点に注意しましょう。

5. 債権譲渡登記を求められる場合がある

債権譲渡登記とは、債権譲渡の事実を登記する手続きのことです。

債権譲渡登記を行うと、譲渡人および譲受人の情報や、登記の原因、債権の種類、債権の総額など必要な情報が登記簿に記録され、その内容が公示されます。

ファクタリング会社にとっては、同一の債権を複数人に譲渡する二重譲渡のリスクを回避できる有効な手段となりますが、依頼主にとっては登記の手間がかかる上、第三者にファクタリングの事実が公示されるというリスクが生じます。

登記の手間を省きたい、あるいは第三者にファクタリングの事実を知られたくないという場合は、債権譲渡登記が必要ないファクタリング会社を選びましょう。

比較すべきポイントは? ファクタリング会社の選び方

営業債権の売却に対応しているファクタリング会社は複数ありますが、それぞれ手数料やサービス内容などに違いがあります。

「どこも同じだろう」と適当に会社を選ぶと、問い合わせの対応や審査のスピードに不満を覚えたり、手元に残る金額が少なくなったりする原因となるため、会社選びは慎重に行うことが大切です。

ここでは営業債権を現金化する際のファクタリング会社の選び方を6つのポイントに分けて解説します。

手数料を比較する

ファクタリングの利用手数料は各業者が独自に定めているため、同じ営業債権を売却した場合でも、利用する会社によって手数料の額に違いが出ます。

手数料の負担が大きいほど手元に残るお金が少なくなるため、より手数料が少ない会社を選ぶのがおすすめです。

そのためには複数の会社から見積もりを取り、取引条件をじっくり比較することが大切です。

審査のスピードを比較する

なるべく早めに営業債権を現金化したいのなら、審査にかかるスピードもチェックしましょう。

会社によっては、2社間ファクタリングの利用で最短即日で現金化に対応してくれるところもあります。

もちろん、条件によって審査に要する期間は左右されるため、事前に相談して詳しい所要日数を確認しておくことをおすすめします。

買取可能額をチェックする

ファクタリング会社の中には、買取可能額に下限または上限を設けているケースもあります。

例えば、買取可能額が200万円~のファクタリング会社の場合、200万円未満の少額債券の現金化には対応してもらえません。

買取可能額は会社のWebサイトなどに記載されているため、買い取ってもらいたい営業債権に対応可能な会社かどうか事前にチェックしておきましょう。

契約内容を比較する

本契約を締結する前に、契約条件や契約内容をきちんと確認しましょう。

手数料や売却金額だけではなく、債権譲渡登記の要不要や、契約解除のルールなども併せてチェックしておくことが大切です。

実績を確認する

ファクタリグサービスは貸金業登録不要で営業できるため、比較的新規参入しやすい業界とされています。そのため悪徳業者も横行しやすく、法外な手数料を請求されるリスクもゼロではありません。

最初から最後まで信頼して取引できるよう、ファクタリング会社を利用するときはなるべく実績や経験が豊富な会社を選びましょう。

口コミ・評判をチェックする

そのファクタリング会社を実際に利用した人が投稿した口コミや評判の内容も会社選びの基準となります。

特に、悪い口コミや悪評が極端に多い会社の利用は控えた方が良いでしょう。また、口コミや評判は星の数だけではなく、その内容も精査しましょう。

乗り換えを検討する際のポイントと注意点

現在利用しているファクタリング会社に何らかの不満を感じている場合は、他の会社への乗り換えを検討しましょう。

「新たに会社を探すのが面倒だから」と不満を抱えながら取引を続けると、知らない間に損をしてしまうリスクもあるため、なるべく早めに行動することをおすすめします。

ここではファクタリング会社の乗り換えを検討する際に注目したいポイントや注意点を3つご紹介します。

現在より良い条件で取引できるか

ファクタリング会社の乗り換えを検討する際は、部分的ではなく、トータルで現在の会社よりも良い条件で取引できるかどうかをチェックします。

例えば、現行よりも手数料が安い会社を見つけたとしても、審査スピードが以前より遅くなる場合、スピーディーな取引ができなくなる可能性があります。

そのため、乗り換え先を検討する際は現在不満を感じている部分が解消されるかどうかだけではなく、総合的に満足できるかどうかを考えましょう。

二重譲渡に注意

ファクタリング会社を乗り換える際、特に注意しなければならないのが二重譲渡のリスクです。

例えば、これまで使っていたファクタリング会社と本契約を締結した後、「やはりこちらの会社の方が条件がいいから」と他のファクタリング会社と契約を締結してしまった場合、同一の債権を複数の相手に譲渡する二重譲渡を行ったと見なされます。

二重譲渡は刑法における詐欺罪または業務上横領罪に問われる可能性があり、懲役刑の対象になったり、損害賠償を請求されたりすることも十分あり得ます。

そのため、ファクタリング会社を乗り換える際はこれまで使っていた会社との間で本契約まで進んでいる取引がないかどうかをきちんと確認しましょう。

利用実績を積むことも大切

ファクタリング会社の乗り換えには多くのメリットがある一方、一つの会社で利用実績を積みにくいというデメリットもあります。

ファクタリング会社の中には利用実績に応じて手数料を割引するサービスを行っているところもあるため、乗り換える際は長期利用することを前提として、慎重に会社を選ぶことが大切です。

ファクタリングな ら担保・保証人なしで迅速に営業債権を現金化できる

ファクタリングを利用すれば、担保や保証人不要で、最短即日に営業債権を現金化することが可能です。また、金融機関からの融資と比較すると、信用情報に影響しない点や、赤字経営でも利用できることなど、多くのメリットがあります。

一方で、手数料の負担や債権譲渡登記の必要性などいくつか注意しなければならない点もあるため、契約条件をじっくり比較した上でニーズに合ったファクタリング会社を選ぶことが大切です。

株式会社JPSは、最短60分&最高3億円 ~の買い取りにも対応するファクタリングサービスを提供しています。手数料は2%~をマークしており、手元により多くの資金を残したいというニーズに応えます。

全国出張サービスにも対応しているため、営業債権の現金化を検討されている方は、ぜひ株式会社JPSのファクタリングサービスをご利用ください。