【経営者・役員100人に聞いた】ファクタリングの認知度は41%! 資金調達手段の検討・利用実態に関するアンケート結果を公開

2025/10/21

ファクタリング

企業を経営していくには、人件費やオフィスの賃料、光熱費、広告宣伝費、材料費といったさまざまな支出が発生します。しかし企業の経営状態によっては、これらの費用を賄えないケースもあるでしょう。資金ショートが続くと、最悪の場合、倒産につながってしまうかもしれません。企業が健全に事業を続けるためには、適切なタイミングで自社に合った資金調達を行うことが大切です。

今回、株式会社JPSは企業の経営者・役員100人に対して「資金調達やファクタリングに関する認知・利用実態の調査」を実施。本記事では調査結果を基に、経営者・役員が利用・検討したことのある資金調達の方法について詳しくご紹介します。資金調達を検討している方は、ぜひ参考にしてみてください。

※本記事は2025年9月時点の情報です

調査概要

今回の調査概要は以下の通りです。

|

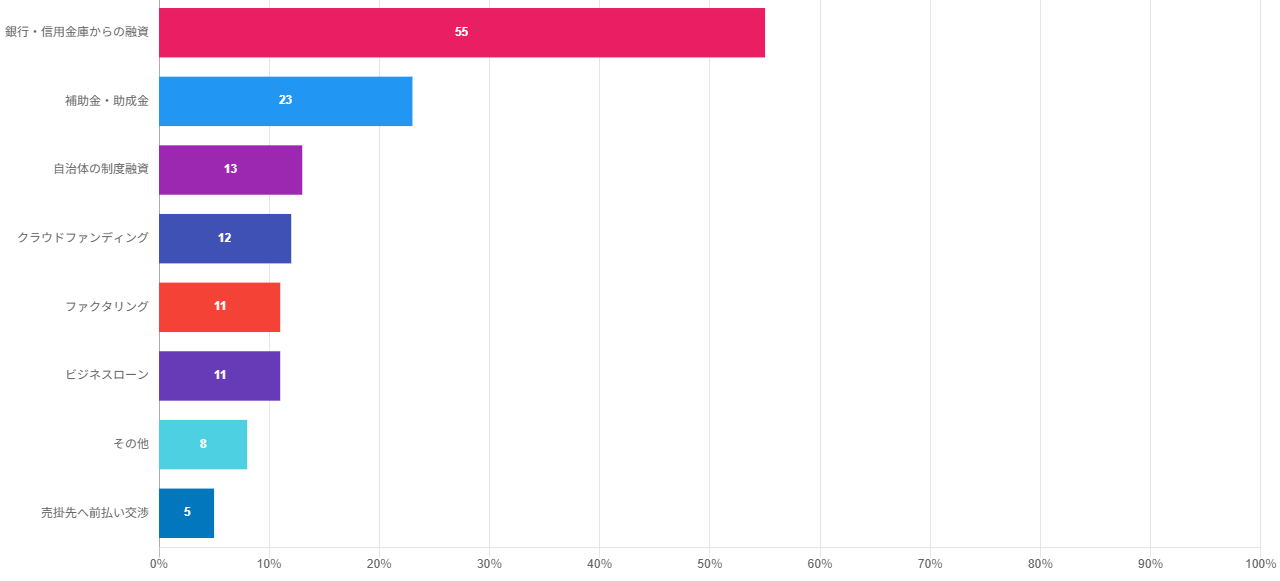

Q1. 検討したことのある資金調達方法は?

「検討したことのある資金調達方法を教えてください(複数回答可)」という質問に対して、以下の結果となりました。

|

特に多く検討されている資金調達方法は「銀行・信用金庫からの融資(55%)」で、次いで「補助金・助成金(23%)」でした。銀行・信用金庫からの融資以外では、返済の義務がない国・自治体からの支援制度が資金調達の有力な選択肢となっていることが分かります。

一方で、自治体の制度融資やクラウドファンディング、ファクタリング、ビジネスローンなどを検討したことのある経営者・役員はそれぞれ10%程度でした。これらは「銀行・信用金庫からの融資」や「補助金・助成金」と比較すると、資金調達の手段としてあまり浸透していないといえるでしょう。

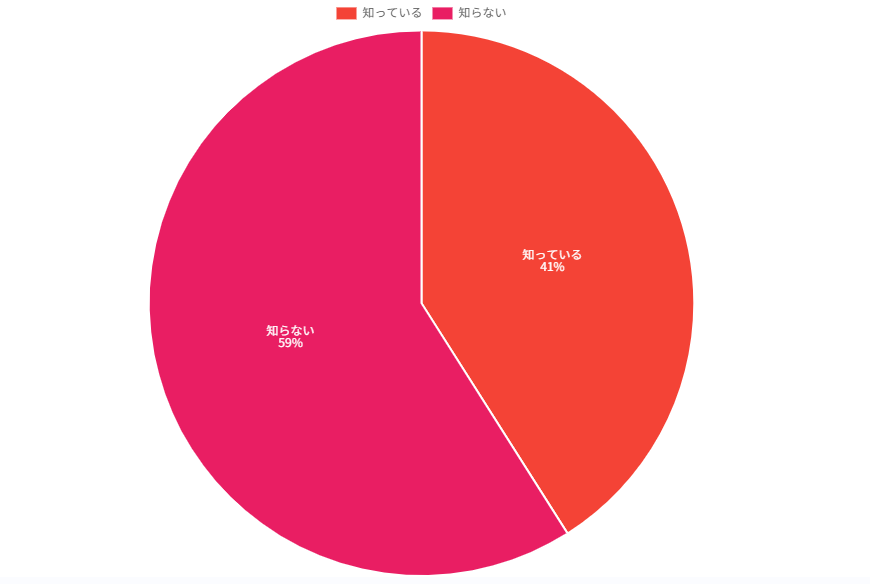

Q2. ファクタリングという資金調達方法を知っている?

資金調達方法の一つであるファクタリングについて「そもそも、ファクタリングという資金調達方法をご存じですか?」という質問をしたところ、以下の結果となりました。

|

調査では、半数以上がファクタリングを知らないことが分かりました。ファクタリングとは、売掛債権をファクタリング会社に売却することで、本来の支払期日よりも前に現金化できる資金調達方法です。融資ではないため金利は発生せず、その代わりに売掛金の一部を手数料としてファクタリング会社に支払います。

銀行・信用金庫からの融資では、審査などの手続きを経てから現金化できるまでに通常1〜2週間程度かかります。しかしファクタリングであれば、最短即日で資金調達が可能です。なお、ファクタリングには2社間ファクタリングと3社間ファクタリングという2つの取引形態があり、特徴や仕組みが異なります。

| 取引形態 | 概要 |

|---|---|

| 2社間ファクタリング | ● 利用企業とファクタリング会社が売掛債権の売買契約を行う ● 売掛先の承諾が不要なので、スピーディに資金調達可能 ● 3社間ファクタリングに比べて、手数料率が高くなる傾向にある |

| 3社間ファクタリング | ● 利用企業とファクタリング会社、売掛先の3社が関わる ● 売掛先に売掛債権の売買について通知し、承諾を得た上で契約が結ばれる ● 2社間ファクタリングに比べて、手数料率が低くなる傾向にある |

2社間ファクタリングと3社間ファクタリングでは、売掛先への通知有無や現金化のスピード、手数料率などが異なるため、ファクタリングを利用する際には自社に適した方を選ぶことが大切です。

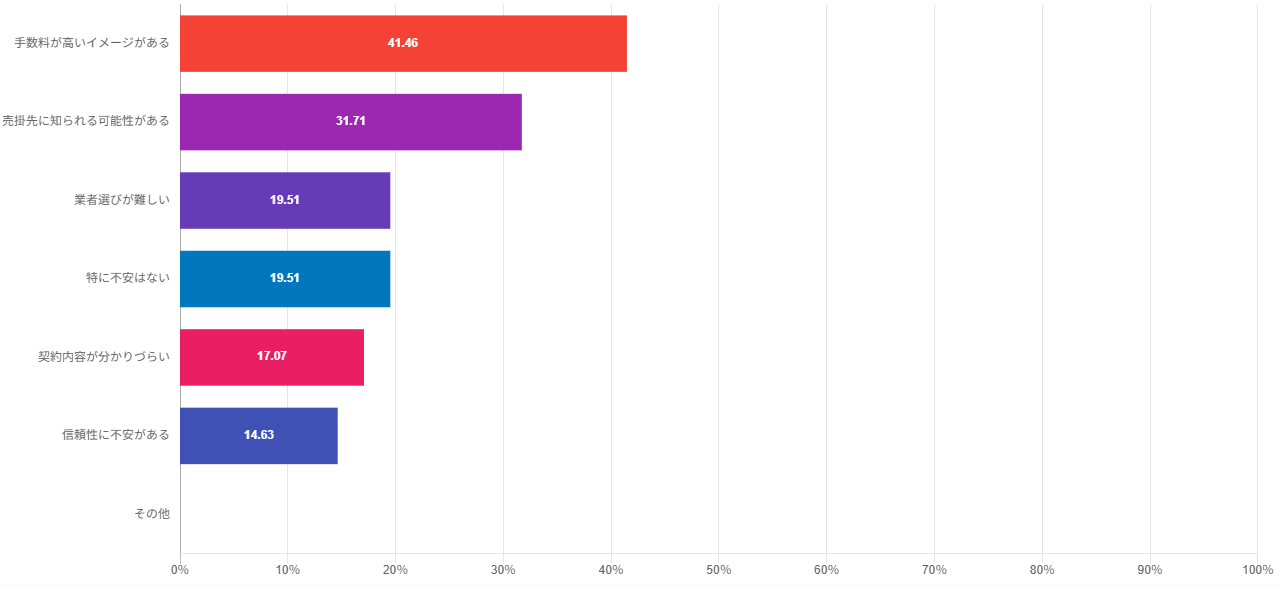

Q3. ファクタリングに関する懸念点は?

Q2の質問で「ファクタリングを知っている」と回答した経営者・役員に「ファクタリングに対して、不安や懸念を感じる点があれば教えてください。(複数回答可)」と質問をしたところ、以下の結果となりました。

|

「手数料が高いイメージがある(41.46%)」という不安や懸念を感じている経営者・役員が最も多く、次に「売掛先に知られる可能性がある(31.71%)」「業者選びが難しい(19.51%)」という回答が続きました。

たしかに融資の金利と比較すると、ファクタリングの手数料は高くなる傾向にあります。しかし、最短即日で現金化できるという点はファクタリングの大きな特長でもあるため、急ぎで資金調達をしたい企業は選択肢の一つとして考えるのがおすすめです。

さらに工夫次第で、手数料を抑えられる可能性もあります。詳細は以下の通りです。

| ファクタリングの手数料を抑える工夫 | 備考 |

|---|---|

| 信用力の高い企業の売掛債権を利用する | ● 売掛先の企業規模や取引実績、信用調査会社の掲載情報などが確認される ● 取引先の信用力が高ければ、売掛金の未回収リスクが低くなるため、手数料も抑えられる可能性がある |

| 支払期日が短い売掛債権を選ぶ | ● 支払期日が長い売掛債権の場合、不確定要素が多く、未回収リスクが高くなる ● 支払期日が短い売掛債権(支払期日までの期間が1~2カ月程度)を選ぶことで、手数料を抑えられる可能性がある |

| ファクタリングを複数回利用する際には、同じファクタリング会社に依頼する | ● ファクタリング会社との信頼関係を築きやすくなる ● 審査がスムーズに進みやすくなる他、手数料を抑えられる可能性がある |

| 複数のファクタリング会社の見積もりを取り、納得できる手数料を提示するファクタリング会社に依頼する | ● ファクタリングの手数料率は、ファクタリング会社によって異なる ● そのため利用する際には、複数のファクタリング会社に見積もりを依頼する ● 提示された手数料が相場内かどうか、納得できるかどうかを確認する |

| 3社間ファクタリングを利用する | ● 3社間ファクタリングは、売掛先に通知・承諾を得た上で契約が結ばれる ● そのため未回収リスクが低くなり、手数料も2社間ファクタリングに比べて抑えられる可能性が高い |

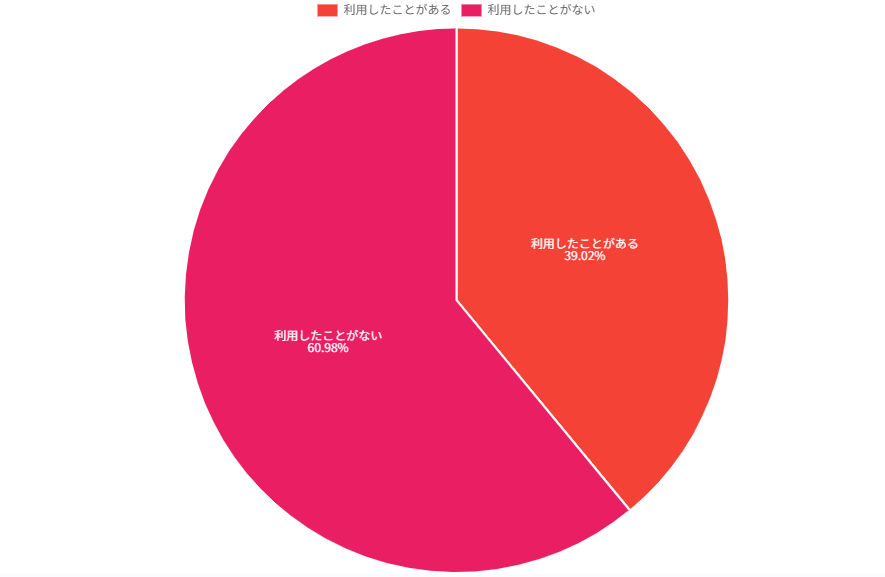

Q4. 過去1年間でファクタリングを利用したことはある?

Q2の質問で「ファクタリングを知っている」と回答した経営者・役員に対して「過去1年間でファクタリングを利用したことはありますか?」という質問をしたところ、以下の結果となりました。

|

「ファクタリングという資金調達方法は知っているものの、直近利用したことがない(60.98%)」という回答が半分以上でした。「ファクタリングを高頻度で利用していない方」や「資金調達の手段としては知っているものの、一度も利用したことがない方」が多いことが分かります。

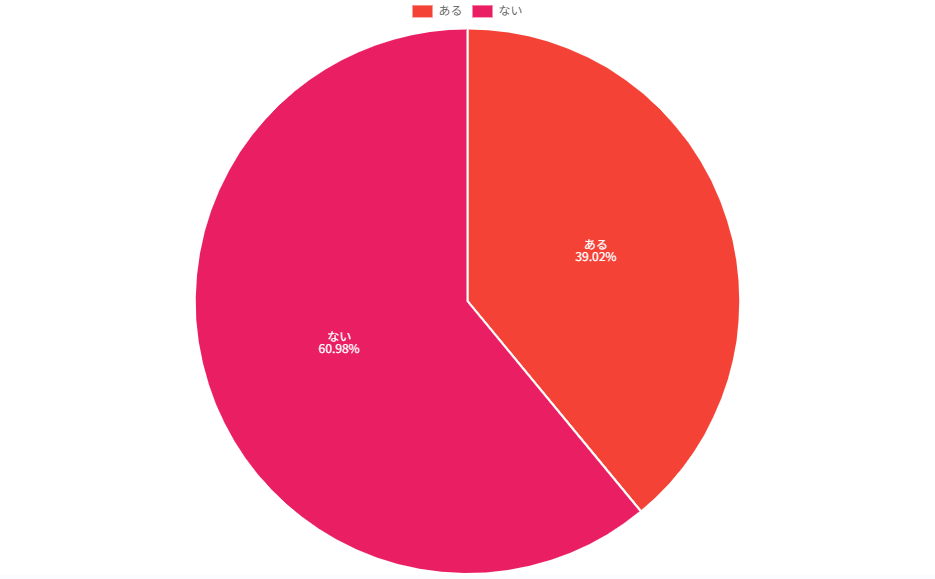

Q5. 過去1年間でファクタリングの利用を検討したことはある?

Q2の質問で「ファクタリングを知っている」と回答した経営者・役員に対して「過去1年間でファクタリングの利用を検討したことはありますか?」という質問をしたところ、以下の結果となりました。

|

「ファクタリングの利用を検討したことがない(60.98%)」と回答した経営者・役員が半数を超えていました。そもそもファクタリングが選択肢に含まれていないケースが多いことが分かります。

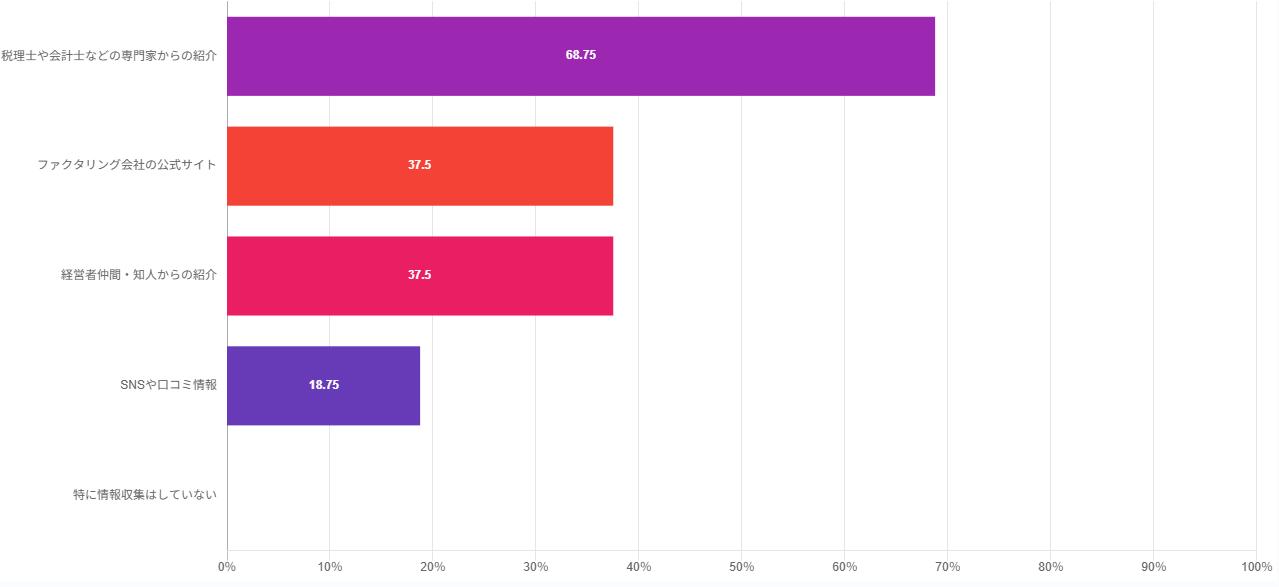

Q6. ファクタリングに関する情報を得る際、活用した手段は?

Q4の質問で「過去1年間にファクタリングを利用したことがある」と回答した経営者・役員に対して「ファクタリングに関する情報を得る際、どのような手段を活用しましたか?(複数回答可)」という質問をしたところ、以下の結果となりました。

|

税理士や会計士といった専門家からの紹介をきっかけに、ファクタリングの利用を検討した経営者・役員が特に多いことが分かります。

2020年4月1日に施行された債権法の改正によって、企業はファクタリングを利用しやすくなりました(※)。法改正前は、譲渡制限特約付きの売掛債権の場合、売買(譲渡)は無効になるとされていました。譲渡制限特約とは、債権や債務を第三者に譲渡することを制限する、債権者と債務者の間の契約条項です。こうした債権は、資金調達に活用できないという課題があったのです。しかし債権法が改正された結果、現在は譲渡制限特約付きの債権でも売却が可能となっており、企業の資金調達の選択肢は広がっています。

※参考:e-Gov 法令検索.「民法」(参照2025-09-24)

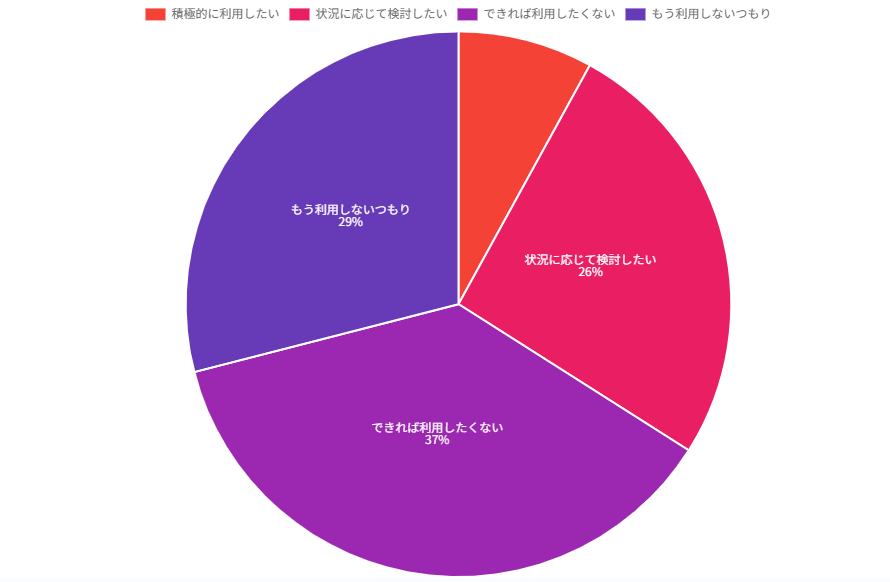

Q7. 今後、ファクタリングを資金調達手段として利用したい?

「今後、ファクタリングを資金調達手段として利用したい?」という質問に対しては、以下の結果となりました。

「今後、ファクタリングを資金調達手段として利用したい?」という質問に対しては、以下の結果となりました。

|

「できれば利用したくない(37%)」「もう利用しないつもり(29%)」と回答した経営者・役員が合計で半数を超えています。その理由としては「そもそも資金調達の必要がない」という回答の他に「内容がよく分からない」「借り入れをしたくない」「銀行融資で間に合っている」といった声がありました。

先述した通り、ファクタリングはそもそも借り入れではありません。そのためファクタリングで調達した資金は負債として計上されず、健全な財務諸表を作成しやすくなるということを認識しておきましょう。適切なタイミングでファクタリングを利用して経営状態が改善すれば、融資や支援を受けやすくなる他、取引先の新規獲得にもつながるかもしれません。

さらにファクタリングの審査では売掛先の信用力が重視されるため、利用企業が債務超過や赤字決算の状態でも、資金調達できる可能性があります。

これらの理由から、銀行融資よりもファクタリングを利用した方がよいケースもあるのです。ファクタリングと銀行融資はそれぞれ仕組みやメリット・デメリットが異なるため、状況に応じてどちらを利用すべきかを検討しましょう。具体的には、以下の通りです。

| ファクタリングが適しているケース | ● なるべく早く資金調達をしたい場合 ● 赤字経営や税金滞納を繰り返しており、自社の経営状況が芳しくない場合 ● 金融機関から融資を断られた場合 |

| 銀行融資が適しているケース | ● 創業時や事業拡大タイミングなど、まとまった資金が必要な場合 ● 長期的・継続的に借り入れをしたい場合 |

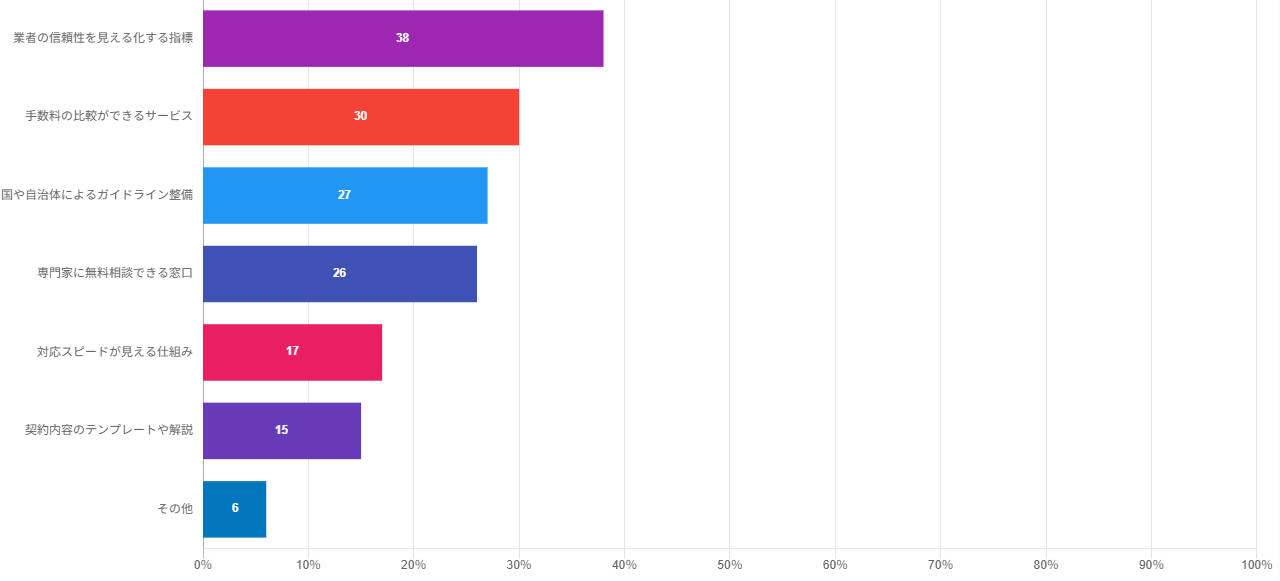

Q8. ファクタリングを検討・利用する際にあるとうれしいサポートや仕組みは?

「今後、ファクタリングを検討・利用する際にあるとうれしいサポートや仕組みはありますか?(複数選択可)」という質問に対しては、以下の結果となりました。

|

「業者の信頼性を見える化する指標が欲しい(38%)」という回答が、最も多い結果となりました。一口にファクタリング会社といっても、さまざまな会社が存在します。会社によって手数料率や対応内容などが異なる他、ファクタリング会社を装った悪徳業者が紛れ込んでいる可能性もゼロではありません。現時点では、業者の信頼性が分かる具体的な指標がないため、ファクタリング会社を選ぶ際には、利用企業がさまざまな要素をしっかりと確認することが大切です。例えば、以下に当てはまるファクタリング会社には注意してください。

- ● ファクタリング会社の公式サイトに、住所・固定電話の番号・資本金・代表者名などが明記されていない

- ● 見積もりや契約書がない

- ● 手数料率が不明瞭・相場と大きく違う

- ● 審査がない

- ● 担当者の態度・対応が悪い

- ● 分割払いがある

また調査結果では「手数料の比較ができるサービスが欲しい(30%)」という回答も多く、手数料の相場を知りたいと考えている経営者・役員が多いことが分かります。ファクタリングでは、売掛先の信用度や支払期日の長さ、ファクタリング会社との信頼関係、取引形態などによって手数料率が変わります。一概に「手数料率は〇%」とはいえないため、具体的に知りたい場合は同条件で複数社に見積もりを依頼し、条件の良いファクタリング会社や自社のニーズと合っているサービスを見つけましょう。

さらに「国や自治体にガイドライン整備をしてもらいたい(27%)」「専門家に無料相談できる窓口が欲しい(26%)」という回答も目立ちました。「ファクタリングを正しく理解したい」「資金繰りについて相談したい」と考えている経営者・役員も多いことが分かります。株式会社JPSでは売掛債権の買い取りの後に、経営コンサルタントの紹介などを行っています。資金繰りの改善のために、お客さまの状況に合わせてご提案しますのでお気軽にご相談ください。

資金調達を検討しているなら株式会社JPSのファクタリングサービスがおすすめ

株式会社JPSでは、ファクタリングサービスを提供しています。必要な書類は通帳の写し(3カ月分)、請求書、決算書、代表者の身分証明書の4つのみで、全てそろっていた場合は最短即日(60分以内)に現金化可能です。手数料率は2%~と業界最低水準を誇り、なるべく手数料を抑えたいという企業にも適しています(※)。

また2社間ファクタリングと3社間ファクタリングの両方に対応しており「売掛先にファクタリングの利用を知られたくない」という場合でも、2社間ファクタリングを選択すればそのリスクを軽減できるでしょう。

なお、株式会社JPSは、反社会的勢力と一切の関わりを持っておりません。売掛債権の売買はもちろんのこと、お客さまの事業が成功するために必要な戦略を共に考え、ご提案します。赤字決算の場合にも対応しているので、資金繰りにお悩みの企業はお気軽にご相談ください。

※参考:株式会社JPS.「即日ファクタリングでの資金調達をお考えなら株式会社JPS」(参照2025-09-24)