サプライチェーン・ファイナンスとは? ファクタリングとの違いやメリット・デメリットを解説

2026/01/14

ファクタリング

サプライチェーン・ファイナンスは、支払期日の柔軟化と早期資金化を両立できる資金調達方法です。双方の資金繰りを改善できるため、サプライチェーン全体で支払い遅延や供給停滞のリスクを抑えられます。一方で、サプライチェーン・ファイナンスを利用する場合、金融機関の利用条件や契約手続きなど、導入前に知っておくべきポイントもあります。

本記事では、サプライチェーン・ファイナンスの概要やファクタリングとの違い、メリット・デメリット、利用が適しているケースなどを分かりやすく解説します。

・サプライチェーン・ファイナンスとファクタリングの違い

・バイヤーとサプライヤーそれぞれのメリット・デメリット

・サプライチェーン・ファイナンスの利用が適しているケース

そもそもサプライチェーンとは?

サプライチェーンとは、商品やサービスが顧客に届くまでの一連のプロセスを指します。原料の調達から生産・加工、流通、販売に至るまで、複数の工程が連続的につながっており、その過程には自社だけではなく、仕入先や協力会社、小売業者など多くの企業が関与しています。

サプライチェーンでは、商品を発注する企業が「バイヤー」、原材料や部品などを提供する企業が「サプライヤー」と呼ばれます。サプライヤーは仕入先や供給元と表現される場合もあります。

サプライチェーンの例

サプライチェーンの例として、コンビニエンスストアで販売されるおにぎりを考えてみましょう。おにぎりは、農家で生産された米や具材を食品加工会社が加工し、資材メーカーが製造した包装資材によって梱包されます。その後、物流会社が店舗へ配送し、コンビニエンスストアで販売されます。

このように複数の企業が関わる工程が連続してつながることで、商品は消費者に届きます。どこか一つの工程が止まれば販売ができなくなり、取引先全体に影響が及びます。そのため、サプライチェーン全体で資金繰りを安定させることが重要なのです。

サプライチェーン・ファイナンスとは?

サプライチェーン・ファイナンスとは、企業間取引で発生する代金の支払いを金融機関が立て替えることで、資金繰りを改善するサービスです。バイヤーが金融機関と契約をして、サプライヤーへの支払いを金融機関に代行してもらいます。

主な流れは、次の通りです。

- ● サプライヤーが商品やサービスを納入し、請求書を発行する

- ● バイヤーが請求内容を承認、金融機関のシステムと連携する

- ● サプライヤーは必要に応じて、早期の資金化を申請する

- ● 金融機関が審査を行い、サプライヤーへ手数料を差し引いた代金を支払う

- ● バイヤーは支払期日になったら、金融機関へ買掛金を支払う

この仕組みにより、バイヤーは支払期日を延長でき、サプライヤーは売掛金を早期に回収できます。双方が資金繰りを改善できる点が大きなポイントです。

サプライチェーン・ファイナンスとファクタリングの違い

サプライチェーン・ファイナンスとファクタリングは、両方とも企業が資金を早期に確保するための資金調達手段です。ただし、それぞれの仕組みや主導する企業、契約の関係性が大きく異なります。

ここからは、サプライチェーン・ファイナンスとファクタリングそれぞれの違いについて、詳しく解説します。

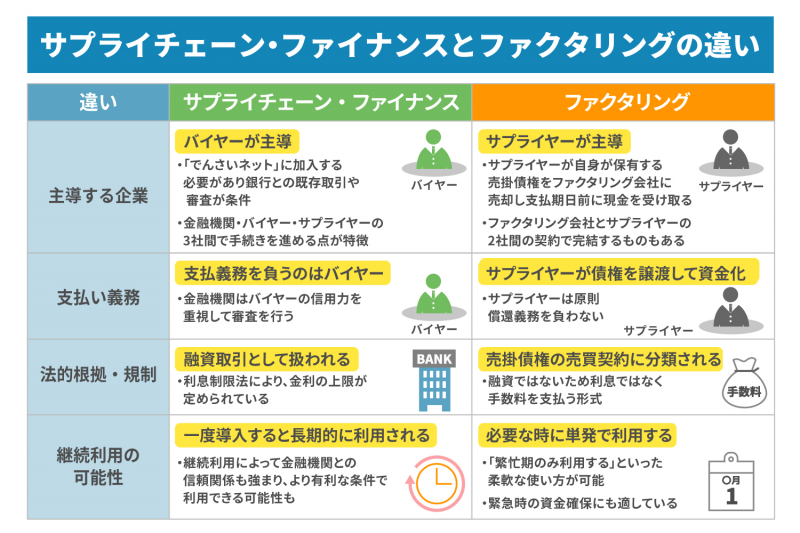

主導する企業の違い

導入の主導者が異なる点が、サプライチェーン・ファイナンスとファクタリングの違いの一つです。

サプライチェーン・ファイナンスは、発注側のバイヤーが主導をして利用する資金調達の方法です。利用するには、バイヤー・サプライヤーの両者が電子記録債権の取引をするための「でんさいネット」に加入し、銀行との既存取引をしたり審査を受けたりする必要があります。また金融機関・バイヤー・サプライヤーの3社間で手続きを進める点が特徴です。

一方でファクタリングは、サプライヤーが主導する資金調達の方法です。サプライヤーが自身が保有する売掛債権をファクタリング会社に譲渡し、支払期日前にファクタリング会社から現金を受け取れます。取引形態は2社間ファクタリングと3社間ファクタリングの2つがあり、2社間ファクタリングであればファクタリング会社とサプライヤーの契約のみで完結し、3社間ファクタリングではバイヤーも契約に関わります。

支払い義務の違い

サプライチェーン・ファイナンスとファクタリングでは、支払い義務を負う企業が異なります。

サプライチェーン・ファイナンスの場合、バイヤーが金融機関に対して債務を負います。金融機関はバイヤーの信用力を重視して審査を行い、十分な支払い能力があると認められる場合に立て替えを行います。

これに対してファクタリングは、売掛金を保有するサプライヤーが債権を譲渡して資金化する方法です。バイヤーへの売掛金の回収はファクタリング会社がメインで行うため、サプライヤーは原則として償還義務を負いません。

法的根拠・規制の違い

サプライチェーン・ファイナンスとファクタリングでは、法的根拠や規制の違いもあります。

サプライチェーン・ファイナンスは、融資取引として扱われるものです。また利息制限法により金利の上限も定められており、法規制が明確で一定の審査基準の下で運用されます。

一方でファクタリングは、売掛債権の売買契約に分類されます。融資ではないため利息ではなく手数料を支払う形式です。手数料に関しては、法律上の上限・下限はありません。ファクタリング会社によっても手数料の幅は異なるため、契約前に複数社に相見積もりを取って比較検討することが大切です。

継続利用の可能性の違い

サプライチェーン・ファイナンスとファクタリングでは、継続利用の可能性の高さでも違いがあります。

サプライチェーン・ファイナンスは、一度導入すると長期的に利用されるケースが一般的です。継続利用によって金融機関との信頼関係も強まり、より有利な条件で利用できる可能性があります。

一方でファクタリングは、必要なときに単発で利用するケースが多い資金調達方法です。季節変動のある事業や、売り上げの波が大きい業種では「繁忙期のみ利用する」といった柔軟な使い方が可能です。また金融機関からの融資が難しい場面でも活用できるケースもあるため、緊急時の資金確保にも適しています。

サプライチェーン・ファイナンスのメリット・デメリット

ここからは、サプライチェーン・ファイナンスを利用するメリットとデメリットをご紹介します。

サプライチェーン・ファイナンスのメリット

サプライチェーン・ファイナンスには、バイヤーとサプライヤーの双方で資金繰りを改善できる点が大きなメリットです。金融機関が支払いを立て替えることで、サプライチェーン全体の取引を安定させやすくなり、企業間の関係強化にもつながります。利用する企業ごとのメリットを詳しく見ていきましょう。

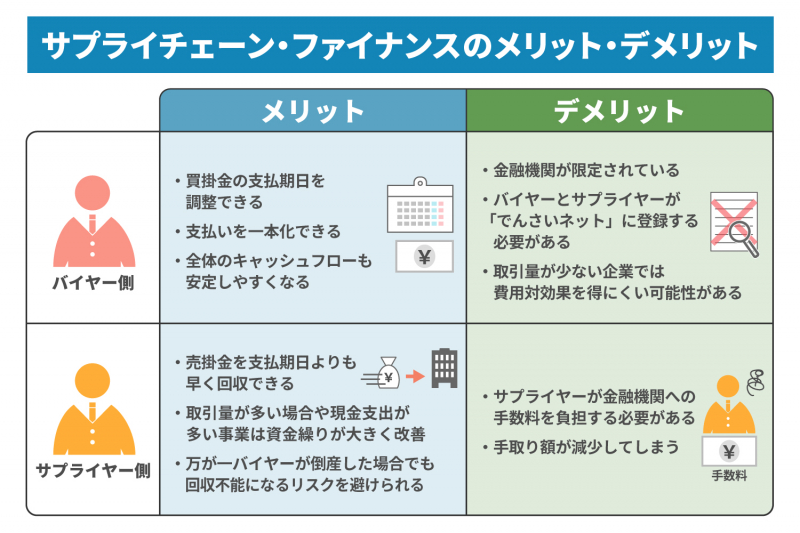

バイヤーのメリット

バイヤーがサプライチェーン・ファイナンスを利用するメリットは、買掛金の支払期日を調整できる点です。金融機関がサプライヤーへの支払いを立て替えるため、バイヤーは実質的に支払いのタイミングを後ろ倒しにできます。資金繰りが厳しいときでも仕入れを進めやすく、まとまった資金の確保が必要な時期に合わせて支払いを行える点は大きな利点といえるでしょう。

また金融機関への支払いを月末などに集約できるため、経理処理がシンプルになる点もポイントです。取引先ごとに支払日が異なる場合でも、立て替えによって支払いの一本化が可能になり、事務負担の削減にもつながります。資金管理のしやすさが向上することで、全体のキャッシュフローも安定させやすくなるでしょう。

サプライヤーのメリット

サプライヤーがプライチェーン・ファイナンスを利用するメリットは、早期に売掛金を現金化でき、日々の運転資金を確保しやすくなる点です。取引量が多い場合や現金支出が多い事業では、スピーディな資金回収によって資金繰りが大きく改善するケースもあるでしょう。

さらに万が一、バイヤーが倒産した場合でも、サプライチェーン・ファイナンスを利用することで金融機関が支払いを立て替えるため、原則としてサプライヤーが回収不能になるリスクを避けられます。

サプライチェーン・ファイナンスのデメリット

サプライチェーン・ファイナンスは、利用時の注意点があります。ここからは、バイヤーとサプライヤーそれぞれのデメリットを詳しくご紹介します。

バイヤーのデメリット

サプライチェーン・ファイナンスを提供している金融機関は限定されており、全ての企業が利用できるわけではありません。また利用する際は、バイヤーとサプライヤーの双方が「でんさいネット」に登録する必要があります。でんさいネットは電子記録債権を利用するための仕組みで、加入には銀行との既存取引や審査が求められます。バイヤーとサプライヤーのどちらか一方でも審査に通らない場合、サプライチェーン・ファイナンス自体を利用できない点を認識しておきましょう。

また金融機関との契約手続きやシステムの利用には、一定の負担が伴います。取引量が少ない企業では費用対効果を得にくい可能性もあります。こうした点を踏まえ、サプライチェーン・ファイナンスの導入可否を慎重に検討することが大切です。

サプライヤーのデメリット

サプライチェーン・ファイナンスを利用する場合、サプライヤーが金融機関への手数料を負担しなければならず、手取り額は減少してしまいます。バイヤーが主導して契約する仕組みであるにもかかわらず、サプライヤーが手数料を負担しなければならないことに納得できないケースもあるでしょう。

サプライヤー側は利用条件や手数料体系をよく理解し、導入前にメリットとデメリットのバランスを確認しておくようにしましょう。

サプライチェーン・ファイナンスの利用が適しているケース

サプライチェーン・ファイナンスは、全ての企業に必要な資金調達方法ではありません。特にバイヤー側の資金繰りに一定の課題がある場合や、継続取引を前提としたサプライチェーンを構築している企業に向いているものです。

ここでは、サプライチェーン・ファイナンスの利用が適しているケースを2つご紹介します。

買掛金の支払期日が短い場合

バイヤー視点で買掛金の支払期日が短い場合、支払いに必要な現金をすぐに用意しなければならなず、資金繰りが圧迫される恐れがあります。例えば、売掛金の入金が60日後である一方、買掛金の支払期日が30日後であれば、どうしても資金が不足しやすくなります。

こうした状況でサプライチェーン・ファイナンスを利用すれば、買掛金の支払期日を後ろ倒しにでき、手元資金を確保しやすくなります。またサプライヤーに対して早期に代金を支払えるため、企業間の信頼関係を保ちつつ資金繰りの安定化を図れるでしょう。

多くの買掛金を抱えている場合

複数の仕入れを行う企業では買掛金の総額が大きくなり、支払期日が集中すると資金不足に陥るリスクがゼロではありません。一度に多額の買掛金を支払わなければならなくなると、手元資金が一気に減少し、他の支払いにも影響が出る可能性があります。

サプライチェーン・ファイナンスを利用すれば、金融機関が買掛金を立て替えるため、実質的な支払いタイミングを調整できるようになります。資金がまとまって入るタイミングに合わせて支払いができるため、資金繰りの改善がしやすいです。定期的に大量仕入れを行う企業や、季節変動の影響を受けやすい企業に適しています。

まとめ

サプライチェーン・ファイナンスは、バイヤーとサプライヤーの双方が資金繰りを改善できる仕組みであり、取引全体の安定にも寄与する資金調達方法です。支払期日を調整できるようになり、サプライヤーは早期に売掛金を回収できるため、取引全体のキャッシュフローが整いやすくなります。一方で利用にはでんさいネットへの登録や金融機関の審査など、一定の条件が求められるため、導入前の確認は欠かせません。

もし資金繰りの改善を検討している場合や急ぎで現金が必要な場合は、ファクタリングという選択肢も検討しましょう。ファクタリングはサプライヤー側が主導で利用でき、単発かつ急ぎの資金調達にも適しています。

株式会社JPSは、最短即日で現金化できるファクタリングサービスを提供している企業です。手数料率は2.0%~で、無料で全国出張サービスも行っています。資金繰りに課題を抱えている場合は、お気軽にご相談ください。