インボイス制度のリスクとは? 資金繰り改善のためにファクタリングを使用するメリットや注意点を解説

2025/10/07

ファクタリング

インボイス制度は、2023年10月から導入された新しい消費税の仕入税額控除の仕組みです。制度開始以降、中小企業や個人事業主の中には資金繰りの悪化を懸念している方もいるでしょう。

本記事では、インボイス制度の概要や導入の背景、起こり得るリスクなどを解説します。記事の後半では、資金繰りが悪化したときの選択肢であるファクタリングのメリットについてもご紹介するので、最後までチェックしてみてください。

・インボイス制度によって生じるリスク

・資金繰りが悪化した際の選択肢の一つ・インボイスファイナンスの種類

・ファクタリングを利用するメリットと注意点

インボイス制度とは?

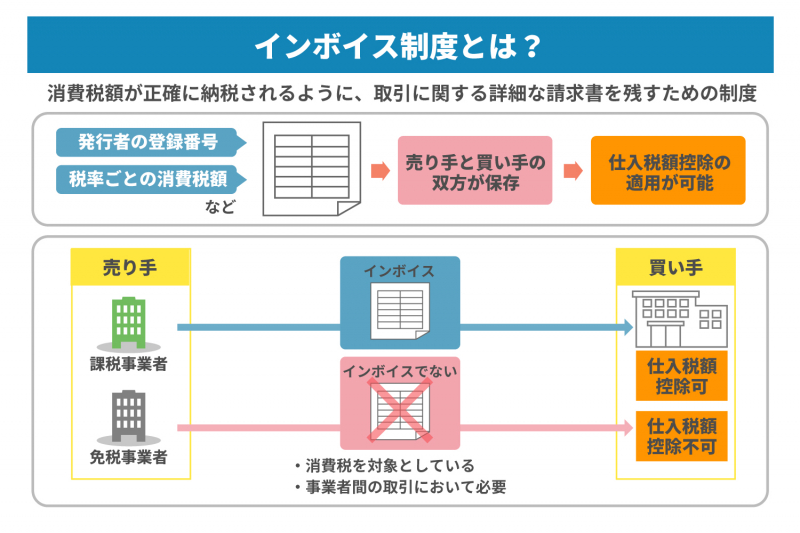

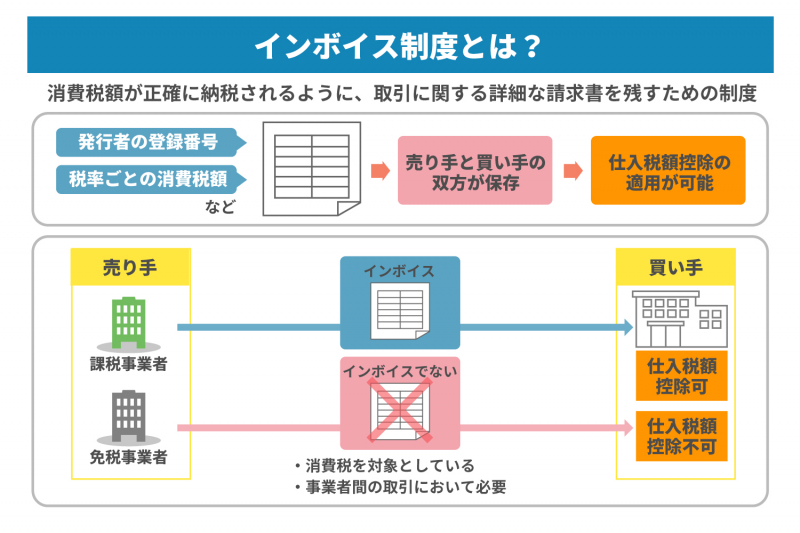

インボイス制度とは、消費税額が正確に納税されるために取引に関する詳細な請求書を残すための制度で、正式名称は「適格請求書等保存方式」です。2023年10月より開始され、課税事業者は取引の際に、消費税の内訳が分かる適格請求書(インボイス)を発行します。インボイスには発行者の登録番号や税率ごとの消費税額などを記載し、売り手と買い手の双方が保存することで、仕入税額控除の適用が可能です。

ただし、この制度は消費税を対象とするため、課税取引に該当しない場合にはインボイスを交付しません。インボイスは消費者ではなく、事業者間の取引において必要となる点も把握しておきましょう。

インボイスを発行できる事業者

インボイスを発行できるのは、所轄の税務署に申請し「適格請求書発行事業者」として登録された課税事業者のみです。課税事業者とは、原則として売り上げが年間1,000万円を超え、消費税の納付義務を負う事業者を指します(※)。

取引においてインボイスを交付することで、買い手側は仕入税額控除を適用できるようになります。逆を述べると、売り手がインボイスを発行できない場合、買い手は仕入税額控除を受けられず、その分の消費税を実質的に負担しなければなりません。

また、インボイスに必要な記載が漏れていたり誤っていたりすると、税務当局に認められないリスクがあります。そのため、インボイスには正確な記載をして適切に管理することが大切です。

※参考:国税庁.「消費税のしくみ」(参照2025-09-02)

インボイスに記載する内容

インボイス(適格請求書)の内容は細かく定められています。主な項目は、以下の通りです。

- ● 発行者と交付を受ける事業者の会社名または氏名

- ● 発行者の登録番号

- ● 税率ごとの合計取引金額と適用税率

- ● 税率ごとに計算した消費税額

- ● 取引が行われた年月日と内容

- ● 軽減税率の対象品目

インボイス制度が導入された背景

2019年10月の消費税率引き上げに伴い、食料品など生活必需品を対象に軽減税率(8%)が導入されました(※)。一方で、それ以外の多くの商品やサービスには10%が課されることになり、同時に複数税率が混在する状況が発生しました。

この結果、事業者は取引ごとにどの税率が適用されているかを明確に管理する必要が生じ、税務処理の複雑さが増してしまったのです。その解決策として、請求書に消費税率や消費税額を記載することで正しく納税できるインボイス制度が導入されました。制度の開始により税務管理の信頼性の向上が期待される一方で、事業者にとっては新たな負担も発生しています。詳細については次項でご紹介します。

※参考:財務省.「消費税率引上げについて」(参照2025-09-24)

インボイス制度によって起こり得るリスク

インボイス制度導入前は、年間の売り上げが1,000万円以下の事業者は消費税の納付義務を免れていました。しかしインボイス制度開始後は、インボイスを発行するために課税事業者として登録した場合、消費税を納める必要があります。実質的に手取り収入が減少する恐れがあり、資金繰りの悪化につながる可能性もゼロではありません。

インボイスを発行せずに免税事業者のままでいることも可能ですが、その場合は買い手となる取引先が消費税分を負担することになります。取引先にとってはコストが増えてしまうため、インボイスを発行できる他の事業者に契約を切り替える動きが出る可能性もあります。最悪の場合、取引の継続自体が難しくなるリスクもあるため、中小企業や個人事業主にとっては深刻な課題となるでしょう。

資金繰りが悪化したらインボイスファイナンスを利用するのも一つの方法

インボイス制度の導入によって収入が減少し、資金繰りが悪化したまま赤字経営を続けると、最終的に倒産に至ってしまうリスクがあります。そのため中小企業にとって資金調達は、経営を継続する上で欠かせないものです。

代表的な資金調達の手段として銀行融資がありますが、不動産担保を持たない企業や、代表者の連帯保証を避けたい企業にとっては利用が難しいケースもあります。こうした場合に有効な選択肢となるのが、請求書を活用した資金調達方法であるインボイスファイナンスです。

インボイスファイナンスは請求書さえあれば、従来の融資よりも迅速かつ柔軟に資金を得られるため、経営の安定化に大きく貢献します。資金調達の幅を広げる意味でも、有効な方法の一つといえるでしょう。

インボイスファイナンスの種類

インボイスファイナンスには複数の種類があり、事業の状況や資金ニーズに応じて選択できます。以下では代表的な3つの方法を紹介します。

売掛債権担保融資

売掛債権担保融資とは、売掛債権や動産を担保として金融機関から融資を受ける方法で「ABL融資」とも呼ばれています。不動産を所有していない中小企業やスタートアップ企業でも、売掛債権があれば利用可能です。

一方で、通常の銀行融資よりも金利が高めに設定される傾向があります。さらに、売掛債権の評価は金融機関独自の基準に基づいて行われ、想定よりも低い評価額となる可能性もあります。加えて、期日までに債権を回収できなかった場合には、債務者である利用企業が責任を負わなければなりません。利便性とリスクを十分に理解して活用する必要があります。

インボイスディスカウントファイナンス

インボイスディスカウントファイナンスとは、輸出債権を銀行に売却して現金化する資金調達方法です。輸出企業は輸出債権を銀行に譲渡し、銀行は債権額から割引した額を入金します。その後、期日までに輸入先から銀行へ代金が入金される仕組みです。

この方法の大きなメリットは、輸出企業が債務不履行の責任を負う必要がない点です。輸入先の信用リスクやカントリーリスクを銀行が引き受けます。

ただし、インボイスディスカウントファイナンスを取り扱っている銀行は限られており、すべての輸出取引で利用できるわけではありません。また輸出先の同意がなければ利用できないため、契約条件の確認が欠かせません。

ファクタリング

ファクタリングは、企業が保有する売掛債権(売掛金)をファクタリング会社に売却し、支払期日前に現金化する方法です。資金調達までのスピードが速く、資金繰りの改善策として幅広く利用されています。ファクタリングには大きく2種類があります。

| ファクタリングの種類 | 概要 |

|---|---|

| 2社間ファクタリング | ● 利用者とファクタリング会社が直接契約を結ぶ方式 ● 売掛先には通知されないため、取引関係に影響を与えにくい |

| 3社間ファクタリング | ● 利用者・ファクタリング会社・売掛先が契約に関わる方式 ● 売掛先が直接ファクタリング会社に売掛金を支払う仕組み ● 未回収リスクが軽減するためその分手数料が低い傾向にある |

2社間ファクタリングと3社間ファクタリングそれぞれの特徴を理解し、状況に応じた使い分けが必要です。

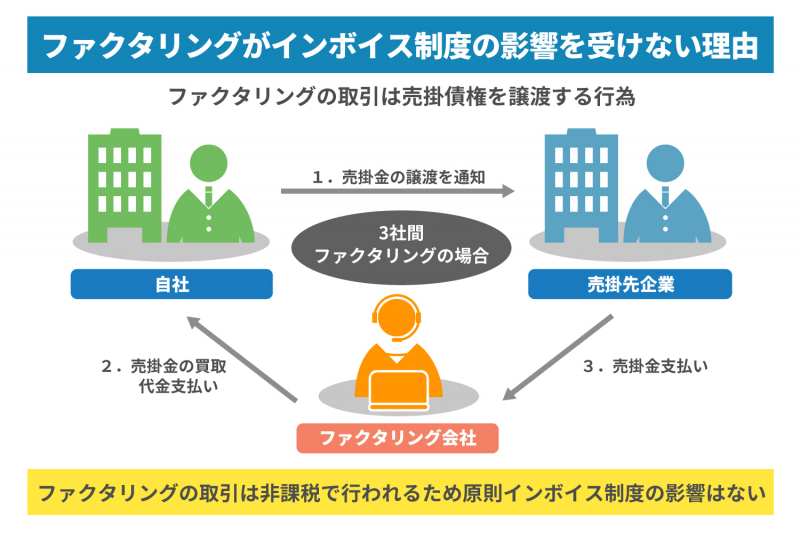

ファクタリングは非課税のためインボイス制度の影響を受けない

ファクタリングは、売掛債権などの金銭債権を譲渡する行為であり、消費税の課税対象にはなりません。ファクタリング会社に支払う手数料はかかるものの、それ以外の負担はないことが一般的です。そのため資金繰りが悪化した企業にとって、インボイス制度の影響を回避できる有効な手段といえるでしょう。

債権譲渡登記の費用などは課税対象

ファクタリングそのものは非課税取引ですが、債権譲渡登記を行う場合には課税対象となる上に、費用が発生するケースがあります。例えば、登記にかかる登録免許税や司法書士報酬などは課税取引に該当し、追加コストとして考慮する必要があることを認識しておきましょう。

ファクタリングを利用するメリット

インボイスファイナンスの一つであるファクタリングは、迅速かつ柔軟な資金調達できる方法として注目されています。ここでは、ファクタリングを利用する主なメリットをご紹介します。

最短即日で入金される

ファクタリングの魅力の一つは、資金調達までのスピードです。ファクタリング会社によって審査基準や入金スピードは異なりますが、早ければ申請から最短即日で入金されるケースもあります。

銀行融資のように長い審査期間を待たずに必要資金を確保できるので、急に資金繰りが悪化した場合に活用できるでしょう。タイムリーな資金調達が可能になることで、経営の安定化につながります。

信用情報に不安があっても資金調達できる

銀行融資では、利用企業の信用情報や過去の返済履歴が審査で大きな比重を占めます。そのため、赤字経営や債務超過にある企業では、融資を断られるケースが少なくありません。

一方でファクタリングは、売掛金の回収可能性を重視して審査が行われます。利用企業の信用情報よりも売掛先の信用度が重要視されるため、赤字決算であっても資金調達できる可能性があります。また与信取引ではないため、信用情報機関に照会されることもなく、信用情報に不安を抱える企業でも活用しやすいです。

未回収リスクを軽減できる

ファクタリングを利用すると、売掛債権はファクタリング会社に譲渡され、債権者は利用企業からファクタリング会社に移ります。その結果、売掛金の回収業務はファクタリング会社が担うことになり、利用企業は未回収リスクから解放されます。

さらに、償還請求権がない契約(ノンリコース契約)であれば、万が一売掛先が倒産して売掛金を回収できなくなっても、利用企業が代わりに支払う必要はありません。こうしたリスク回避の仕組みは、経営の安定を図る上で大きな強みとなります。

インボイス制度対策でファクタリングを利用する際の注意点

インボイス制度による資金繰り悪化を回避する方法としてファクタリングは有効ですが、利用に当たっては注意すべき点もあります。ここでは、ファクタリングを利用する上での注意点をご紹介します。

十分な資金があるなら利用しない

ファクタリングは売掛債権を現金化できる便利な方法ですが、利用には手数料がかかります。売掛金の満額を受け取れるわけではなく、手数料分を差し引いた金額しか入金されません。

そのため、資金に余裕がある場合や急ぎで現金が必要でない場合には、無理に利用するのはやめましょう。あくまでも緊急時の資金調達や、短期的なキャッシュフロー改善のために活用するのが望ましいです。

高額な資金調達はできない可能性がある

ファクタリングでは、売掛金の範囲内でしか資金を調達できません。売掛債権を超える高額な資金が必要な場合には、他の資金調達手段を検討する必要があります。

また売掛先の信用度によっては、希望額通りに現金化できないこともあります。銀行融資や補助金制度など、複数の資金調達方法を組み合わせて検討し、自社に適した方法を選択することが大切です。

まとめ

インボイス制度は、消費税の納税が正確に行われるために導入された制度です。しかし、免税事業者や中小企業にとっては収入減少や取引停止につながるリスクもゼロではありません。結果、資金繰りが悪化してしまう恐れがあります。

そのような状況で有効な手段の一つが、ファクタリングをはじめとするインボイスファイナンスです。特にファクタリングは非課税取引として扱われ、資金調達までのスピードも早い引上げため、経営の安定化に役立ちます。ただし、手数料や調達上限といった注意点もあるため、自社の資金状況や必要性を慎重に見極めて活用しましょう。

株式会社JPSでは、最短60分で現金化できるファクタリングサービスを提供しています。手数料も2%~と低く、全国に対応。オンラインや電話での商談、郵送での契約もできるので、資金繰りにお悩みの企業の方はお気軽にお問い合わせください。