ファクタリングと利息制限法の関係|適用外となる理由や適用されるケースを解説

2025/09/19

ファクタリング

ファクタリングの利用を検討する中で「手数料が高いけれど、法律的に問題はないのだろうか」と、利息制限法との関係に不安を感じている経営者や個人事業主の方もいるのではないでしょうか。ファクタリングの手数料は融資の金利とは異なる体系であり、一見すると高額に感じられるかもしれません。

しかし、ファクタリングの仕組みと利息制限法について正しく理解すれば、その不安は解消できます。本記事では、ファクタリングと利息制限法の関係性や、ファクタリング手数料が利息制限法の適用を受けるケースについて詳しく解説します。ファクタリング会社を装う悪徳業者を見極めるためのポイントも紹介しますので、ぜひ参考にしてください。

・ファクタリングが原則として利息制限法の対象外である理由

・例外的に利息制限法が適用されるケース

利息制限法とは

利息制限法とは、金銭の貸し付けをする際に適用される金利の上限を定めた法律です。この法律の主な目的は、お金を借りる側(債務者)が、法外に高い利息を請求されることから保護する点にあります。

金銭の貸し借りを行う場面では、お金を借りる債務者の方が貸す側(債権者)よりも弱い立場になりがちです。もし法律による規制がなければ、債権者が非常に高い金利を設定しても、債務者は不利な条件を受け入れざるを得ない状況に陥る可能性があります。

このような事態を防ぎ、債務者が経済的に破綻することなく返済を進められるよう、利息制限法によって上限金利が設けられています。

適用範囲

利息制限法は、法人や個人といった属性を問わず、全ての「金銭の貸し付け(金銭消費貸借契約)」に適用されます。そのため、消費者金融や銀行といった貸金業者による事業としての貸し付けはもちろん、個人間(友人や知人など)での貸し借りにも適用されるのが特徴です。

また利息制限法では、契約書に「利息」と明記されているものだけが規制の対象となるわけではありません。礼金や割引金、手数料、調査料といった名目であっても、実質的に利息と同じ性質を持つ金銭は「見なし利息」として扱われ、上限金利の計算に含まれます。

ただし、貸金業者が行う「営業的金銭消費貸借」においては、例外的に貸し付けや弁済に利用するカードの再発行手数料や貸金業法の規定により交付された書面・電磁的記録の再発行手数料などは、利息と見なされません。

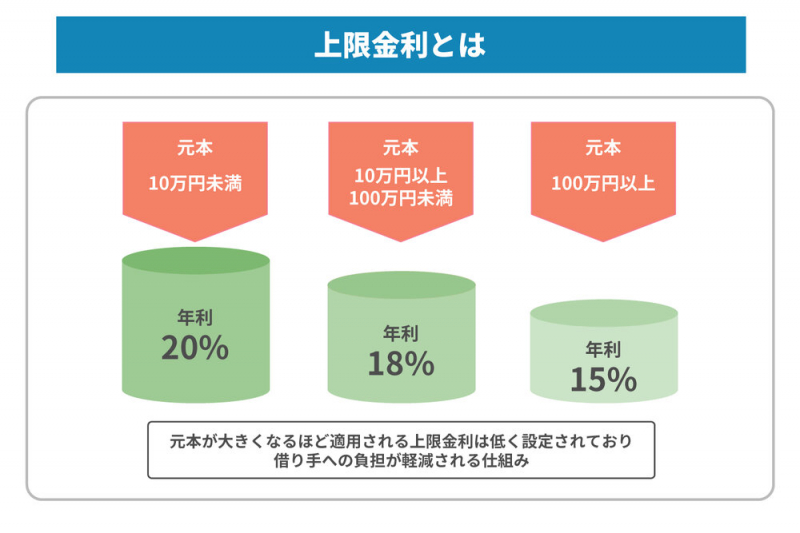

上限金利

利息制限法では、元本の額に応じて金利の上限が異なります。具体的には以下の通りです。

- ● 元本が10万円未満:年利20%

- ● 元本が10万円以上100万円未満:年利18%

- ● 元本が100万円以上:年利15%

元本が大きくなるほど、適用される上限金利は低く設定されており、借り手への負担が軽減される仕組みです。

もし、貸し手がこの上限金利を超える利率で契約を結んだとしても、超過した部分の利息は法律上「無効」となります。そのため、借り手は上限金利を超えた分の利息を支払う義務はありません。万が一支払ってしまった場合は、過払い金として返還を請求できます。

なお、貸し手が上限金利規制を逃れるために、一つの貸し付けを意図的に複数の契約に分ける行為は認められていません。同一の貸し手と借り手の間で複数の貸し付けがある場合は、それらの元本を全て合計した金額を基準として、上限金利が判断されます。

利息制限法の他に知っておきたい法律

利息制限法の他にも、金銭の貸し付けや利息に関する法律が存在します。特にファクタリングや融資に関連するのが「貸金業法」と「出資法」です。これらの法律は、金銭取引における事業者の活動や金利について定めており、ファクタリングがどのような取引に該当するのかを判断する上で重要な知識です。

貸金業法

貸金業法は、消費者金融や事業者ローンなど、金銭の貸し付けを事業として行う「貸金業者」を規制し、その業務の適正な運営を確保することを目的とした法律です。

貸金業を営むためには、国(財務局)または都道府県への登録が義務付けられています。そのため、無登録で貸金業を営む、いわゆる「ヤミ金」は貸金業法に違反しており、厳しい罰則の対象です。また貸金業者による脅迫的な取り立て行為なども、法律で厳しく規制されています。

ファクタリングは、売掛債権の売買であり融資(貸金)ではないため、原則として貸金業法の適用は受けません。従って、ファクタリング会社は貸金業登録をしていなくても営業が可能です。ただし、取引の実態が「貸し付け」であると判断された場合は、例外的に貸金業法が適用されることがあります。

出資法

出資法は、不特定多数からの出資金の受け入れや、高金利の貸し付けなどを取り締まることを目的とした法律です。正式名称は「出資の受入れ、預り金及び金利等の取締りに関する法律」です。

出資法では、原則として年利109.5%を超える利息での貸し付けを禁止しており、違反した業者には「5年以下の懲役もしくは1,000万円以下の罰金、またはその両方」という重い刑事罰が科せられます。

さらに、貸金業者に対してはより厳しい上限金利が設けられており、年利20%を超える金利で貸し付けた場合「5年以下の懲役もしくは1,000万円以下の罰金、またはその両方」の刑事罰の対象となります。

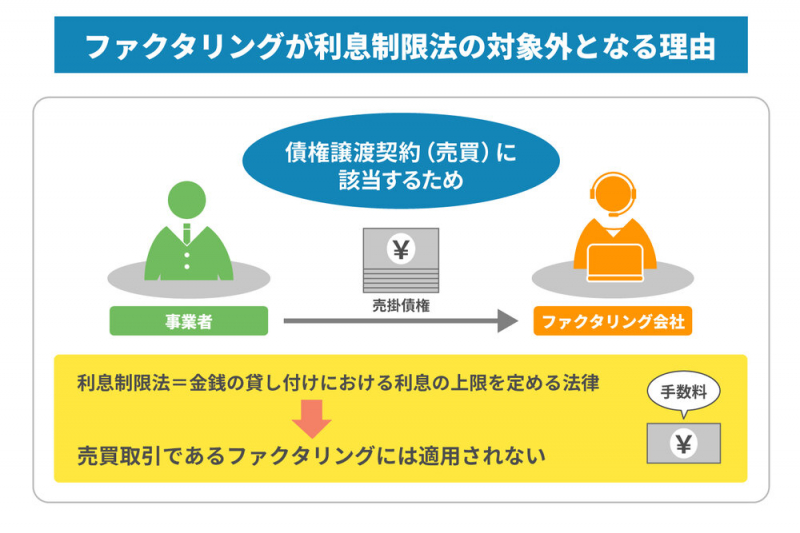

【結論】ファクタリングは利息制限法の「対象外」

結論、ファクタリングは原則として利息制限法の「対象外」です。

その理由は、ファクタリングが金銭を借り入れる「金銭消費貸借契約(融資)」ではなく、事業者が保有する売掛債権をファクタリング会社へ売却する「債権譲渡契約(売買)」に該当するためです。

利息制限法はあくまで金銭の貸し付けにおける利息の上限を定める法律であるため、売買取引であるファクタリングには適用されません。ファクタリング会社に支払う債権の額面以外の費用は「利息」ではなく、債権を買い取ってもらうための「手数料」という扱いになります。

ファクタリングにかかる手数料

ファクタリングの手数料とは、売掛金を現金化する際にファクタリング会社へ支払う費用のことです。融資における利息とは異なり、法律による上限は定められていません。そのため、手数料は各ファクタリング会社が独自に設定しています。

では、手数料の金額はどのようにして決まるのでしょうか。ここからは、手数料を決定する上で重視される要素や、契約形態ごとの手数料の相場について解説します。

手数料が決まる上で重視される要素

ファクタリングの手数料は、一律で決まっているわけではありません。ファクタリング会社が負うことになる「売掛金の未回収リスク」の度合いに応じて変動するのが一般的です。

具体的には、主に以下の要素が総合的に評価され、最終的な手数料が決定されます。

売掛先の信用力

手数料を決定する上で重視されるのが、売掛先の信用力です。ファクタリング会社にとって、売掛先が倒産したり支払いが遅れたりして売掛金を回収できなくなることは大きなリスクだからです。

売掛先が上場企業や公的機関であるなど、信用力が高く支払能力に問題がないと判断されれば、未回収リスクは低いと見なされ手数料は安くなる傾向にあります。反対に、信用力が比較的低いと判断される場合は、リスクに応じて手数料が高めに設定されます。

利用者の信用力

ファクタリング利用者の信用力も、手数料に影響を与える要素の一つです。特に、利用者とファクタリング会社の2社間のみで契約する「2社間ファクタリング」において重視されます。

2社間ファクタリングでは、売掛先から支払われた売掛金が一度利用者の口座に入金された後、ファクタリング会社へ送金される流れです。

この仕組み上、ファクタリング会社は「利用者が回収した売掛金を使い込んでしまう」というリスクを負うことになります。そのため、利用者の事業内容や財務状況、経営者の人柄といった信頼性も審査され、手数料に反映されることがあります。

支払期日までの日数

売掛金の支払期日までの日数の長さも、手数料を左右する重要な要素です。支払期日までの期間が長くなるほど、その間に売掛先の経営状況が悪化したり、倒産したりするリスクが高まります。

ファクタリング会社から見れば、資金を立て替えている期間が長引くほど、不測の事態によって売掛金を回収できなくなる可能性が増加するといえます。

このようなリスクを考慮し、一般的に支払期日までの日数が長い売掛金ほど手数料は高く設定され、逆に期日までの日数が短い場合は手数料が安くなっているのです。

契約形態

ファクタリングには、前述した利用者とファクタリング会社の「2社間」で契約する形態と、売掛先を含めた「3社間」で契約する形態があります。どちらの契約形態を選択するかによっても、手数料は大きく異なります。

3社間ファクタリングでは、売掛先に債権譲渡の通知・承諾を得た上で、売掛先からファクタリング会社へ直接支払いが行われます。

一方、2社間ファクタリングは売掛先に知られずに資金調達できる方法です。2社間の場合は、ファクタリング会社が架空債権や二重譲渡といったリスクを負うため、3社間ファクタリングに比べて手数料は高く設定されるのが一般的です。

過去の利用実績

同じファクタリング会社を継続して利用している場合、過去の利用実績が手数料に影響することがあります。

滞りなく取引が完了した実績を重ねることで、ファクタリング会社からの信頼が高まり、2回目以降の利用では審査がスムーズになる他、初回利用時よりも低い手数料率が適用されるケースもあります。

手数料の相場

前述の通り、ファクタリングの手数料には法的な上限がなく、ファクタリング会社が自由に設定できます。おおよその相場は以下の通りです。

- ● 2社間ファクタリング:8~18%程度

- ● 3社間ファクタリング:2~9%程度

前述の通り、ファクタリング会社のリスクが低い3社間ファクタリングの方が、手数料は安く設定されている傾向にあります。

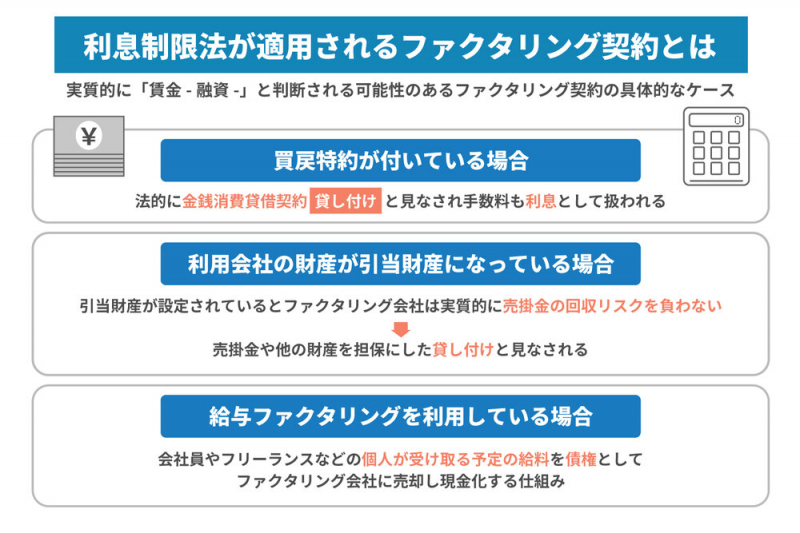

利息制限法が適用されるファクタリング契約とは?

これまで解説した通り、ファクタリングは売掛債権の売買契約であるため、原則として金銭の貸し付けには該当せず、利息制限法は適用されません。

しかし、契約内容や取引の実態によっては「偽装ファクタリング」と見なされ、例外的に利息制限法や貸金業法、出資法が適用されるケースが存在します。

ここでは、実質的に「貸金(融資)」と判断される可能性のあるファクタリング契約の具体的なケースについて解説します。

買戻特約が付いている場合

契約書に「買戻特約」が付いている場合は注意が必要です。買戻特約とは、万が一売掛先が倒産や支払遅延などを起こして売掛金の支払いができなくなった場合に、ファクタリング利用者がその売掛債権をファクタリング会社から買い戻す義務を負う、という契約内容です。

この特約が付いていると、売掛金が回収できないリスクをファクタリング会社ではなく利用者が負うことになります。これは、ファクタリングの「リスクごと債権を売却する」という本来の性質とは異なり、実質的に売掛金を担保にお金を借りているのと同じ状態です。

そのため、買戻特約付きの契約は法的に「金銭消費貸借契約(貸し付け)」と見なされ、手数料も利息として扱われるため、利息制限法や出資法、貸金業法が適用される可能性があります。

利用会社の財産が引当財産になっている場合

ファクタリング契約において、利用者の他の財産が「引当財産」として設定されている場合も、貸し付けと見なされる可能性があります。

引当財産とは、売掛先が不払いとなった場合に、ファクタリング会社が売掛金の代わりに差し押さえられる財産のことで、融資における「担保」と同様の役割を果たします。

通常のファクタリングでは、売掛先が支払い不能になっても、利用者がその責任を負うことはありません。しかし、引当財産が設定されていると、ファクタリング会社は実質的に売掛金の回収リスクを負わないことになります。これもまた、売掛金や他の財産を担保にした貸し付けと見なされ、利息制限法などが適用される恐れがあります。

給与ファクタリングを利用している場合

給与ファクタリングは、会社員やフリーランスといった個人が、受け取る予定の給料を債権としてファクタリング会社に売却し、現金化する仕組みです。しかし、その実態は消費者向けローンと変わらず、実質的に貸し付けと見なされることがあります。

労働基準法では、給与は勤務先から労働者へ直接支払うことが義務付けられており、給与債権の譲渡は想定されていません。金融庁は「給与ファクタリング」と称して個人に貸し付けを行うヤミ金融の存在を確認し、注意喚起を行っています(※)。

貸金業登録を受けていない業者が給与ファクタリングを行っている場合、貸金業法に違反することになります。こうした契約は利用者が被害に遭うリスクが高いため、特に注意が必要です。

※参考:金融庁.「ファクタリングの利用に関する注意喚起」(参照 2025-07-28)

ファクタリング契約で利息制限法が適用された判例

実際に、ファクタリング契約が「貸し付け」と判断され、利息制限法が適用された判例がいくつか存在します。2017年3月3日の大阪地方裁判所の判決がその一例です。

この裁判では、ファクタリングを継続的に利用していた会社が、ファクタリング会社に対して過払い金の返還を請求しました。裁判所は、この取引が形式上はファクタリング(債権譲渡)であっても、その実態は「金銭消費貸借契約(貸し付け)」であると認定しました。

判断の決め手となったのは、売掛先が不払いとなった場合のリスクを利用者が負う契約内容(買戻特約など)になっていた点です。ファクタリング会社が未回収リスクを負わないこの仕組みは、売掛債権を担保とした融資と変わらないと判断されました。その結果、手数料は利息と見なされ、利息制限法が適用されることになったのです。

※参考:裁判所.「裁判例結果詳細 平成26(ワ)11716」(参照 2025-07-28)

ファクタリングを装う業者に注意

利息制限法の適用を逃れるため、ファクタリングを装って違法な貸し付け行為を行う悪質業者も存在します。これらの業者は、見かけ上は債権譲渡を装いながら、実態は利用者に不利な条件で貸し付けを行っていることがあるため気を付けましょう。こうした業者を見抜くことが、被害防止につながります。

ここからは、ファクタリングを装う悪質業者を見抜くためのポイントを解説します。

異常に相場と離れた手数料を設定している

提示された手数料が、一般的な相場から大きくかけ離れている場合は注意が必要です。特に、相場よりも著しく高い手数料を提示された場合は、違法な貸し付け(ヤミ金)である可能性を疑いましょう。

高額な手数料を支払って一時的に資金を調達できたとしても、利益が大幅に圧迫され、かえって資金繰りを悪化させてしまう恐れがあります。結果として、さらなる資金調達が必要になり、多重債務に陥る危険性も否定できません。

ファクタリングの手数料には法的な上限が設定されていないため、手数料が非常に高くなることがあります。利息の相場を大きく上回る場合もあるため、業者を選定する際には、手数料が適正であるかどうかを慎重に比較検討しましょう。

買戻特約や償還請求権が契約に含まれている

契約書に「買戻特約」や「償還請求権あり」といった条項が含まれていないかを確認しましょう。

これらの条項は、万が一売掛先が倒産などで売掛金を支払えなかった場合に、その責任を利用者が負うことを意味します。前述の通り、売掛金の未回収リスクを利用者が負う契約は、実質的に売掛金を担保とした貸し付けと見なされます。

本来、一般的なファクタリングは「償還請求権なし」の契約であり、売掛金が回収不能となっても利用者が返済の責任を負うことはありません。契約を結ぶ前に、リスクの所在がどちらにあるのかを確認することが重要です。

ファクタリング利用のメリット

違法な業者に注意する必要はありますが、正規のファクタリングは事業者にとって多くのメリットがある資金調達手段です。主なメリットとして、以下の4点が挙げられます。

● 最短即日の資金調達が可能

ファクタリングは銀行融資などと比較して、審査に必要な書類が少なく手続きがシンプルなため、迅速な資金調達が可能です。オンラインで手続きが完結するサービスも多く、申し込みから入金まで最短即日で完了するケースもあります。

● 自社の信用情報に不安があっても利用しやすい

ファクタリングの審査で重視されるのは、利用者ではなく売掛先の信用力です。そのため、赤字決算や税金の滞納、銀行からの融資を断られたといった状況でも、売掛先の信用力が高ければファクタリングを利用できる可能性があります。

● 信用情報に影響しない

ファクタリングは借入ではないため、信用情報機関に利用履歴が登録されることはありません。将来的に銀行融資を検討している場合でも、その審査に悪影響を与えることなく、当面の資金を確保できます。

● 売掛金の未回収リスクを回避できる

「償還請求権なし」の契約であれば、万が一売掛先が倒産して売掛金が回収不能になったとしても、利用者が返済の義務を負うことはありません。売掛金の未回収リスクをファクタリング会社に移転できる点は、大きなメリットといえるでしょう。

まとめ

ファクタリングは、売掛債権という資産を売却して資金を得る「債権売買」です。そのため、金銭の貸し付けに適用される利息制限法の対象にはならず、手数料が高く見えても直ちに違法となるわけではありません。

ただし、契約内容が実質的に貸し付けと見なされる「偽装ファクタリング」や、個人をターゲットにした「給与ファクタリング」は、違法なヤミ金融である可能性が極めて高いのが実情です。

安全な資金調達のためには、契約内容を細部までよく確認し、信頼できるファクタリング会社を選ぶことが不可欠です。

もし、ファクタリングの利用を検討しているのであれば、豊富な実績を持つJPSにご相談ください。業界最低水準の手数料でファクタリングサービスを行っており、ファクタリング利用を終えられるよう、買い取り後のアフターサポートも行っております。ぜひ一度、お気軽にお問い合わせください。