ファクタリングは節税につながる? 仕組みや他の節税方法などを解説

2025/10/07

ファクタリング

ファクタリングは、資金繰りに悩む企業にとって有力な資金調達方法の一つです。売掛金を早期に現金化でき、事業運営の安定化に役立ちます。さらにファクタリングの利用には、節税につながる側面もあります。ただしその効果は限定的であり、誤解したまま利用すると期待した効果を得られないかもしれません。

本記事では、法人税に関する基礎知識やファクタリングと節税の関係、他の節税方法などについて解説します。

・ファクタリングと節税の関係

・節税目的でファクタリングを利用する際の注意点

・ファクタリング以外の節税方法

法人税に関する基礎知識

法人税とは、法人が得た所得に対して課される税金です。所得は「益金-損金」で計算され、その額に法人税率(原則23.2%)をかけて求められます(※)。益金は売り上げなどの収入、損金は経費に当たります。ただし、全ての経費が損金に算入できるわけではありません。例えば、損金にできない費用には、以下のようなものがあります。

- ● 不当に高い役員報酬

- ● 上限を超えた接待交際費

- ● 上限を超えた寄付金

- ● 限度額を超えた減価償却費

- ● 貸倒引当金の一部

このように単純に経費を増やすだけでは、法人税の軽減にはつながりません。法人税の節税を検討する際は、何が損金算入できるのかを理解することが大切です。

※参考:財務省.「法人課税に関する基本的な資料」(参照2025-09-04).

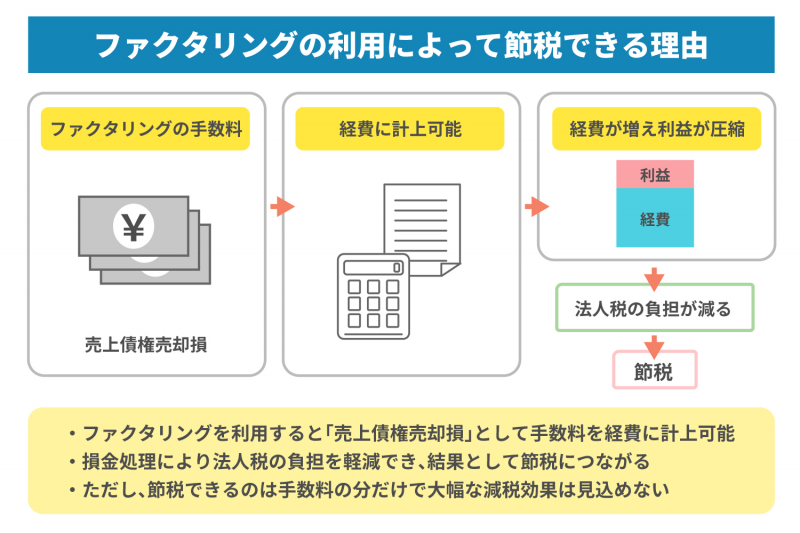

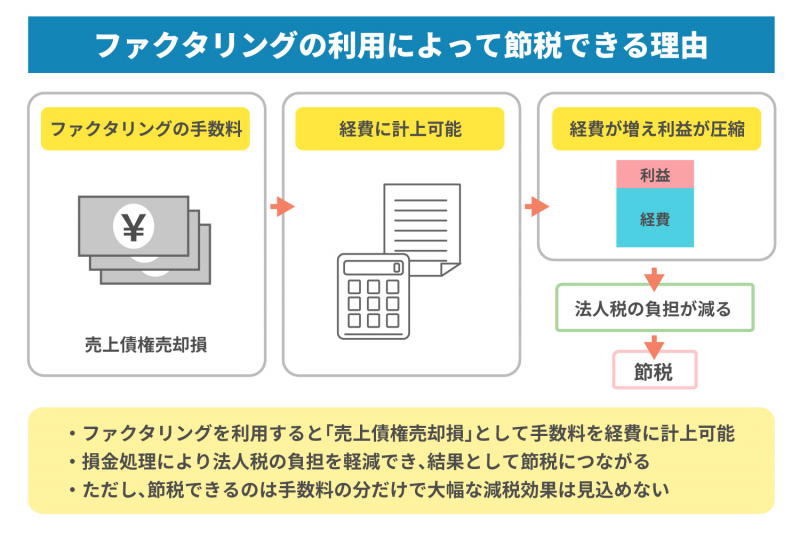

ファクタリングを利用すると節税できる?

ファクタリングは、売掛金を売却して手数料を差し引いた金額を受け取る資金調達方法です。利用をしても額面以上の益金が発生することはなく、法人税が増えることもありません。そのためファクタリングには、直接的な節税効果はありません。

ただし、ファクタリングの手数料は「売上債権売却損」として経費に計上可能です。経費が増えることで利益が圧縮されるため、その分だけ法人税の負担が減り、節税につながるとされています。

なお、節税できるのは手数料の分だけで、大幅な減税効果は見込めないことを認識しておきましょう。ファクタリングを利用する際は、節税よりも資金繰り改善を主目的と考えることが大切です。

ファクタリングを利用した場合の仕訳例

売掛金100万円をファクタリングに出し、手数料10万円を支払ったケースの仕訳例をご紹介します。

<売掛金が発生したタイミング>

● 借方:売掛金100万円 貸方:売上100万円

<ファクタリング会社と契約したタイミング(入金前)>

● 借方:未収入金100万円 貸方:売掛金100万円

<ファクタリング会社から入金されたタイミング>

● 借方:普通預金90万円・売上債権売却損10万円 貸方:未収入金100万円

この仕訳により、手数料10万円分を損金として計上可能です。結果的に利益が減り、その分法人税の負担が軽減されます。

節税目的でファクタリングを利用すべき?

ファクタリングの手数料は経費として損金算入できるため、法人税の節税効果が期待できます。しかし、節税のみを目的にファクタリングを利用することはおすすめできません。手数料を支払っても資産が残らず、事業に直接的なプラスの成果をもたらすわけではないからです。

例えば社用車を購入した場合、減価償却費として法定耐用年数に基づいて経費計上できる上、車両自体が手元に残ります。業務改善ツールを導入した場合、費用を経費にできる他、業務効率化によるメリットも得られます。一方でファクタリングはスピーディに現金化できるというメリットはありますが、新しい資産やサービス利用の権利を得られるわけではありません。

例外的に有効となるケースとしては、補助金の利用条件に「法人税額〇〇円以下」といった制限がある場合です。このようなとき、損金を意図的に増やす目的でファクタリングを活用し、条件を満たす手段とすることは可能です。ただし、こうした利用には合理的な説明が求められます。

これらのことから、節税目的だけでファクタリングを選択するのは得策ではありません。ファクタリングを利用せず、通常通り利益を確保した方が長期的には企業にとって有益なケースが多いです。

ファクタリング以外での節税方法

法人が節税を図る手段は、ファクタリング以外にも数多く存在します。ここからは、代表的な節税方法をいくつかご紹介します。

役員報酬を損金計上する

役員報酬は一定の要件を満たせば、損金算入が可能です。たとえ役員賞与であっても、定期同額給与や事前確定届出給与などの条件をクリアすれば損金に算入できます。役員報酬を増額することで課税所得を減額可能です。

ただし、役員報酬を引き上げると役員個人の所得税や住民税、社会保険料の負担が増えます。結果としてトータルの納税額が増加してしまう可能性もあるため、報酬額の設定は慎重に行いましょう。また過度に高い金額に設定した場合は、損金不算入となるリスクもあります。

旅費日当を支給する

法人では、経営者や従業員が出張した際の旅費日当を経費として計上できます。旅費日当とは、宿泊費や交通費以外に発生する食費や通信費などのことです。実際の支出額ではなく、規定に基づく日当として経費算入できるため、節税効果が得られます。

ただし、日当の金額は社会通念上妥当な範囲でなければなりません。過度に高額な日当を設定すると、税務調査で指摘を受ける可能性があるため注意が必要です。

従業員の家を社宅にする

会社が賃貸物件を借りて従業員に社宅として貸与する方法も、法人税の節税につながります。会社が負担する家賃と、入居者から受け取る賃料との差額を経費として計上できるため、損金算入によって課税所得を減らせるのです。

ただし、この制度を活用するにはいくつかの条件があります。物件は会社名義で契約する必要があり、入居する経営者や従業員からは一定額の賃料(賃貸料相当額)を受け取らなければなりません。賃料を無料にしたり、不当に低く設定したりした場合には「現物支給」と見なされ、課税対象となる可能性があります。

なお、社宅制度を導入することで、従業員の福利厚生にもつながります。従業員の満足度や定着率を高めつつ、会社にとっては節税効果も得られる点が大きなメリットとなるでしょう。

福利厚生を充実させる

福利厚生にかかる費用を適切に損金算入することで、節税につなげることが可能です。従業員の健康や生活環境を支える制度を整備すれば、従業員満足度を高めると同時に法人税の負担も軽減できます。

代表的な福利厚生の例としては、以下が挙げられます。

- ● 健康診断

- ● 社員旅行

- ● 保険加入

ただし、福利厚生費として認められるためには条件があります。例えば社員旅行の場合、会社負担金額が1人10万円以内であること、期間が4泊5日以内であること、従業員の50%以上が参加していることが必要です。健康診断についても、全従業員を対象とし、会社が医療機関に直接費用を支払う必要があります。

条件を満たした福利厚生を導入すれば、従業員の働きやすさを向上させながら節税効果を得られます。

貸倒引当金を損金として計上する

売掛金の一部が回収不能になる可能性がある場合、貸倒引当金として計上可能です。将来の貸し倒れに備えてあらかじめ経費として計上できるもので、損金に含めることで法人税の軽減につながります。

ただし、貸倒引当金には繰越限度額が設けられており、全ての売掛金に無制限で適用できるわけではありません。適切に見積もりを行い、会計処理や税務申告で誤りがないよう注意しましょう。

未払費用を漏れなく計上する

未払費用とは、当期に発生した費用であるにもかかわらず、支払いが翌期以降になるものを指します。代表的な例としては、給与や賞与、社会保険料、通信費、光熱費、リース料、家賃などが挙げられます。

未払費用は支払日が来ていない場合でも、発生していれば今期の損金として計上可能です。これにより課税所得を減らせ、法人税の節税につながります。

経費計上を漏らさないためには、月次決算や経理処理を丁寧に行いましょう。特に期末の決算処理において未払費用を見落とすと、不要な税負担が生じる可能性があるため注意が必要です。

不要な在庫を処分する

使っていない在庫は、資産として帳簿に残り続けるため課税所得を押し上げる要因になります。不要な在庫を処分すれば、処分費用を損金として計上可能です。

会計上の扱いは、処分方法によって異なります。原価より安い価格で売却した場合は「売却損」として、廃棄した場合には「除却損(廃棄損)」として損金に算入可能です。なお、処分した費用を損金計上するためには、確定申告時に廃棄証明書などの証明書類を添付する必要があります。書類を整備していなければ税務上認められないこともあるため、処分の際は証明を残すようにしましょう。

30万円未満の消耗品の購入費用を損金計上する

中小企業や個人事業主で青色申告をしている場合は「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」を利用できます。この制度を使えば、30万円未満の資産を購入した際に一括で損金算入が可能です(※)。

対象は年間合計300万円までと上限があるものの、通常であれば数年に分けて減価償却する資産を一括で経費にできるため、その年度の法人税負担を抑えられます。

例えば、パソコンやオフィス家具といった消耗品の購入は、この制度を活用する代表的な例です。導入費用をすぐに損金に算入したい場合には、効果的な方法といえます。

※参考:国税庁.「No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例」(参照2025-09-04)

赤字を繰り越す

法人が赤字を計上した場合でも、青色申告を行っていれば最大10年間は繰り越すことが可能です。繰り越した赤字(欠損金)は、翌年以降に黒字を計上した際に相殺でき、その分課税所得を減らせます(※1)。

また、一定の要件を満たせば「欠損金の繰戻しによる還付」も利用できます(※2)。これは黒字の翌年に赤字が出た場合、前年の黒字にさかのぼって相殺することで法人税の還付を受けられる制度です。

赤字と将来の黒字と組み合わせて法人税を抑えることで、資金繰りの安定につながるでしょう。

※1 参考:国税庁.「No.5762 青色申告書を提出した事業年度の欠損金の繰越控除」(参照2025-09-04)

※2 参考:国税庁.「No.5763 欠損金の繰戻しによる還付」(参照2025-09-04)

ファクタリングを利用するメリット

ファクタリングには節税効果以外にも、資金調達や経営改善の観点からも多くのメリットがあります。ここからは、ファクタリングを利用する主なメリットをご紹介します。

最短即日で資金を調達できる

ファクタリングのメリットの一つは、売掛金を支払期日前に現金化できる点です。通常であれば売掛金は入金までに数週間から数カ月かかりますが、ファクタリングを利用すれば、それよりも前に資金調達できます。

特に、ファクタリング会社によっては申し込みから最短即日で入金が行われるケースもあります。これにより、急な支払いが発生した場合や突発的な資金需要に対しても柔軟に対応可能です。融資のように担保や保証人が不要な点も、中小企業にとって利用しやすいポイントでしょう。

未回収リスクを軽減できる

売掛金には、取引先が倒産するなどして回収できなくなるリスクが存在します。これを「未回収リスク」と呼びます。ファクタリングを利用すれば、未回収リスクをファクタリング会社に移転できるため、取引先に不測の事態が起きても資金を回収できないリスクを避けられるでしょう。

貸借対照表のオフバランス化が可能

オフバランス化とは、貸借対照表から資産や負債を外すことです。ファクタリングを利用すると売掛金が減少し、現金が増加します。結果として、総資産利益率(ROA)の向上が期待できるでしょう。

さらに、売掛金が減少することで貸借対照表上の資産規模が小さく見えるため、効率的に利益を生み出している企業として評価されやすくなります。このことは、銀行などから融資を受ける際の信用力向上にもつながります。

信用情報に傷が付かない

ファクタリングは借り入れではなく、売掛金を売却する取引です。そのため利用しても信用情報に影響を与えることはありません。信用情報とは、過去の借入や返済状況を記録した情報であり、支払いの遅延があると「信用情報に傷が付いた状態」となります。

信用情報に傷が付くと融資の審査で不利になり、資金調達の選択肢が狭まる可能性があります。ファクタリングはこのような懸念を考えずに、利用しやすいのが特長です。

まとめ

ファクタリングは、売掛金を早期に現金化できる資金調達方法です。手数料を経費として計上できるため、法人税の負担を抑える効果もあります。ただし節税効果は限定的であり、節税のみを目的に利用するのは得策ではありません。

効果的に節税を行うためには、役員報酬の見直しや福利厚生の整備、在庫処分、赤字繰越といった他の方法も併せて検討してください。ファクタリングは、資金繰りの改善や未回収リスクの軽減といった本来の目的のために利用するようにしましょう。

株式会社JPSでは、最短即日で現金化できるファクタリングサービスを提供しています。お客様の状況に合わせて適切なご提案を行うので、資金繰りに課題を抱えている方はお気軽にご相談ください。