ファクタリングの手数料を年利換算するといくら? 相場や内訳についても解説

2025/10/07

ファクタリング

ファクタリングを利用すれば、売掛金を期日前に現金化できます。しかし、手数料は高めに設定される傾向があり、利用の際には注意が必要です。特に手数料を年利換算すると、融資と比較して割高に見えることもあります。

本記事では、ファクタリングの仕組みや手数料の相場、年利換算した場合の費用などについて解説します。

・ファクタリングの手数料の相場・内訳

・ファクタリングの手数料を年利換算した場合の費用

・ファクタリングを利用する際に注意すべきポイント

ファクタリングとは?

ファクタリングとは、売掛債権(売掛金)をファクタリング会社に譲渡し、支払期日前に現金化できる資金調達方法のことです。銀行融資のように借り入れを行うのではなく、将来受け取る予定の売掛金を売却する仕組みで資金を調達します。

ファクタリングには主に2つの契約形態があります。

- ● 2社間ファクタリング:利用企業とファクタリング会社の2者間で契約を締結する。スピーディに資金を得られる反面、3社間と比べて手数料は高くつきやすい

- ● 3社間ファクタリング:利用企業・ファクタリング会社・売掛先の3者間で契約を締結する。売掛先から直接ファクタリング会社に入金されるため、透明性が高く、手数料も低めに抑えやすい

なお、2社間ファクタリングでは最短即日で現金化できることもあり、緊急で資金が必要なときに利用しやすいでしょう。

ファクタリングでは金利はかからない?

ファクタリングでは、利用企業はファクタリング会社に売掛債権を売却し、代金を先に受け取る仕組みです。売却であるため金利はかからず、代わりにファクタリング会社に支払う「売買手数料」が発生します。この手数料は契約形態や売掛先の信用度などによって変動します。資金調達コストとして認識しておきましょう。

ファクタリングで金利がかからない理由

ファクタリングは融資ではなく債権の譲渡契約であるため、金利は発生しません。融資の場合は資金を借り入れる行為となり、利息制限法の適用を受けます。しかしファクタリングの場合は売掛金を売却する契約なので、利息制限法が適用されません。

そのため、各ファクタリング会社が独自で手数料を設定します。結果として手数料率が高めに設定されるケースもあります。利用の際には、ファクタリング会社に、手数料の根拠を確認することが重要です。

利息制限法とは?

利息制限法とは、貸金業者や金融機関が貸し付けを行う際に、利息の上限を定める法律です。融資ではこの法律に基づき契約が結ばれるため、過度に高い金利が設定されることはありません。

具体的には、元本の金額に応じて上限利率が異なります。例えば、元本が10万円未満の場合は年20%、10万円以上100万円未満の場合は年18%、100万円以上の場合は年15%が上限とされています。これにより、利用者が過度な利息を支払うことを防ぎ、資金調達を行える仕組みとなっているのです。

ファクタリングの手数料の相場

ファクタリングでは、契約形態によって手数料の相場が大きく異なります。2社間ファクタリングと3社間ファクタリングそれぞれの手数料の目安は、以下の通りです。

- ● 2社間ファクタリング:8〜18%程度

- ● 3社間ファクタリング:2〜9%程度

2社間ファクタリングは売掛先が関与しないため、ファクタリング会社にとって売掛金の未回収リスクが高くなり、その分手数料も高くなります。一方、3社間ファクタリングは売掛先から直接入金があるためリスクが低下し、手数料は比較的安く抑えられます。

ファクタリングを検討する際は、上記の相場を基準にして、提示された手数料が妥当かどうかを見極めることが大切です。

ファクタリングの手数料を年利換算した場合いくらになる?

ファクタリングは融資ではないため金利は発生しませんが、仮に手数料を年利換算すると高い水準になりやすいです。場合によっては100%を超える金額になることもあり、融資と比較すると割高に感じられるでしょう。

年利換算する際の考え方は、以下の通りです。

- ● ファクタリングで売掛金を現金化した日と、本来の売掛金の入金期日の差を「αカ月」とする

- ● ファクタリングの手数料を「β%」とする

- ● 月利の計算式:β ÷ α = γ

- ● 年利の計算式:γ × 12

例えば、2カ月後に入金される売掛金をファクタリングで利用して手数料が10%だった場合、月利想定で換算すると5%となり、年利想定で換算すると60%に達します。このように、年間換算すると高い負担になることが分かります。

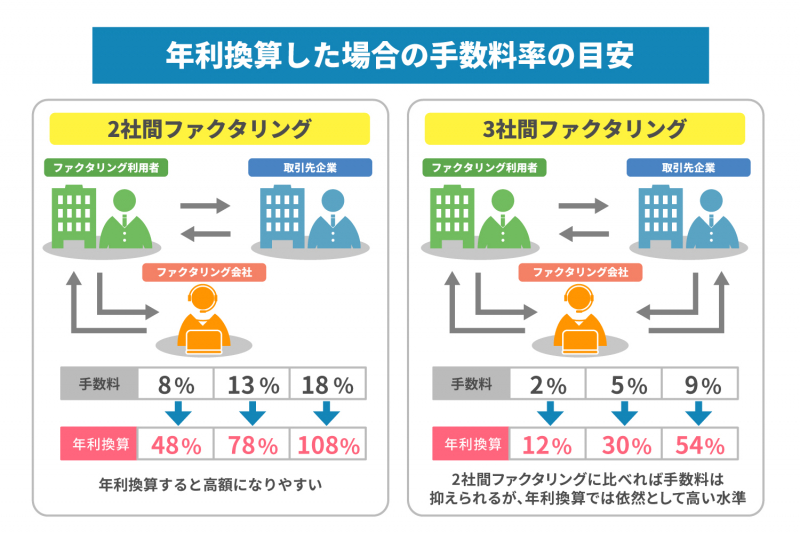

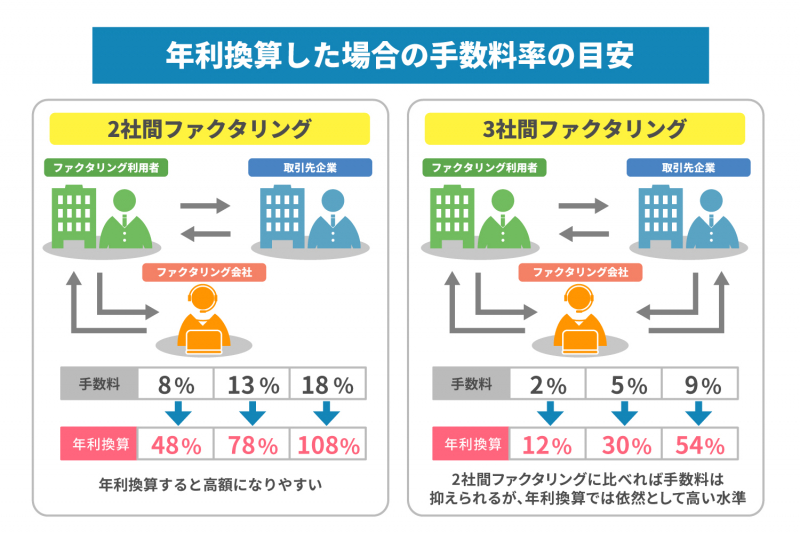

2社間ファクタリングの場合

2社間ファクタリングで手数料が8%・13%・18%の場合を例に、年利換算してみましょう。

| 手数料 | 年利換算 |

|---|---|

| 手数料8%の場合 | 入金期日まで2カ月あるとすると、月利は4%。年利に直すと48%となる |

| 手数料13%の場合 | 入金期日まで2カ月あるとすると、月利は6.5%、年利は78%となる |

| 手数料18%の場合 | 入金期日まで2カ月あるとすると、月利は9%となり、年利は108%となる |

このように2社間ファクタリングの手数料は、年利換算すると高額になりやすいです。

3社間ファクタリングの場合

3社間ファクタリングで手数料が2%・5%・9%の場合を例に、年利換算してみましょう。

| 手数料 | 年利換算 |

|---|---|

| 手数料2%の場合 | 入金期日まで2カ月あるとすると、月利は1%、年利は12%となる |

| 手数料5%の場合 | 入金期日まで2カ月あるとすると、月利は2.5%、年利は30% |

| 手数料9%の場合 | 入金期日まで2カ月あるとすると、月利は4.5%、年利は54%に達する |

3社間ファクタリングは2社間ファクタリングに比べれば手数料は抑えられますが、年利換算では依然として高い水準になることを理解しておきましょう。

ファクタリングと他の資金調達方法の年利換算を比較

ファクタリングの手数料を年利換算すると、銀行融資や政府系金融機関による借り入れと比べて高くなる傾向があります。以下の表では、代表的な資金調達方法の年利をまとめました。なお、ファクタリングを年利に換算した場合の目安は、前項でご紹介した手数料水準を基にしているので、あくまで参考程度にしてください。

| 資金調達方法 | 年利換算の目安 | 特徴 |

|---|---|---|

| 銀行融資 | 2〜15%程度 | 金利は低いが審査が厳しく時間がかかる |

| 政府系金融機関 | 1〜2%程度 | 長期安定資金に向くが手続きが複雑 |

| ビジネスローン | 3〜18%程度 | 審査が柔軟で迅速、ただし金利は高め |

| 電子記録債権(でんさい) | 3〜16%程度 | 手形の代替手段として普及している、銀行と民間会社で手数料が異なる |

| 手形割引 | 3〜15%程度 | 利用のしやすさはあるが、割引率に差がある |

| 動産担保融資(ABL) | 1〜15%程度 | 動産を担保にできる、金利は中程度 |

| ファクタリング | 2社間:48〜100%程度 3社間:12〜54%程度 ※ファクタリング会社によって異なる |

利用しやすいが、年利換算すると高くなりやすい |

ファクタリングはスピーディに現金化できる反面、コストは高くなりやすい信金調達方法です。緊急時や他の方法が使えない場合に限り、活用するのがよいでしょう。

ファクタリングの手数料の内訳

ファクタリングの手数料は、ファクタリング会社にとっての収益源であり、利用者にとっては資金調達コストとなります。手数料の内訳は大きく分けて、以下の3つです。

- ● 基本手数料:売掛金を期日前に買い取る対価として支払う金額

- ● 登記費用:債権譲渡登記にかかる費用。二重譲渡を防止する役割があり、司法書士報酬や登録免許税を含めて5〜11万円程度かかるケースが一般的

- ● 事務的な経費:契約書作成や審査、振込などの事務処理にかかる費用

これらを合算した金額が、手数料として提示されます。ファクタリング会社ごとに条件は異なるため、契約前に内訳をしっかり確認しておくことが大切です。

ファクタリングの手数料を決める要素

ファクタリングの手数料は一律ではなく、さまざまな要素によって変動します。特に重視されるのは、売掛先の信用度や売掛債権の金額、利用実績、契約形態などです。これらの条件が良ければ手数料は低めに抑えられる可能性があります。それぞれの要素について詳しくご紹介します。

売掛先の信用度

ファクタリングで特に重要とされるのが、売掛先の信用度です。売掛先が期日までに入金できるかどうかは、取引の信頼性に直結します。もし売掛先が倒産してしまえば、売掛金は回収できず、ファクタリング会社は大きな損失を被ってしまうでしょう。そのため、経営状態が不安定な企業や、倒産リスクが高い企業の売掛債権を譲渡する場合には、手数料が高くなる傾向があります。逆に、経営状態が安定している売掛先であれば、手数料が低くなる可能性もあるのです。

売掛債権額

売掛債権額も、手数料を決定する要素の一つです。売掛金の買い取りにかかる事務的な手間やコストは、金額の大小にかかわらず大きく変動しません。そのため、金額が大きいほど手数料率は低くなる傾向があります。

例えば、売掛金10万円に対して手数料を10%とすると1万円の負担ですが、売掛金100万円に対して手数料を1%に設定した場合でも1万円となり、同じ金額です。結果として、高額の売掛債権を利用するほど、手数料率は下がる仕組みとなります。大口取引を持つ企業ほど、ファクタリングの手数料率が低くなる可能性があります。

利用実績

過去に同じファクタリング会社を利用していると、信用力が高い利用者と判断されやすいです。継続的な利用実績があれば、返済能力が認められ、結果的に手数料を引き下げてもらえるケースがあります。逆に初めて利用する場合や、過去に問題を起こした履歴がある場合は、手数料が高く設定される可能性があります。

契約形態

先述した通り、2社間ファクタリングと3社間ファクタリングどちらの契約にするかによっても、手数用は変わります。一般的に2社間ファクタリングの方が手数料は高くなるでしょう。

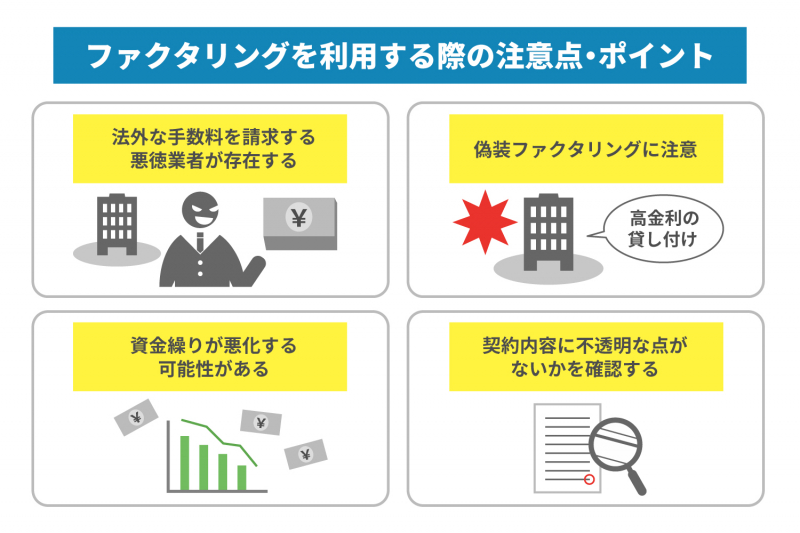

ファクタリングを利用する際の注意点・ポイント

ファクタリングは迅速に資金を調達できる便利な方法ですが、利用の際にはいくつかの注意点があります。ここからは、代表的な注意点やポイントをご紹介します。

法外な手数料を請求する悪徳業者が存在する

ファクタリングは融資ではないため利息制限法の規制を受けず、手数料は各社が独自に設定しています。この点を悪用し、相場を大きく超える法外な手数料を請求する悪徳業者も存在します。

契約前には、提示された手数料が一般的な相場に近いかどうかを確認しましょう。また「なぜその手数料率なのか」という理由を説明してもらい、納得できる理由かどうかを確認してください。相場から大きく逸脱している場合や納得できない理由だった場合は、契約を避けるのが賢明です。

偽装ファクタリングに注意

ファクタリングを装って実際には高金利の貸し付けを行う「偽装ファクタリング」と呼ばれる手口にも注意が必要です。本来、このような取引は貸金業に該当するため貸金業登録が必要ですが、悪徳業者は登録を行わず違法に運営しているケースがあります。

利用者は不利な契約条件を結ばされたり、過酷な取り立てを受けたりする恐れがあります。

資金繰りが悪化する可能性がある

ファクタリングは融資と比べて利用のハードルが低く、即日で資金を得られることも多いため、繰り返し利用するケースもあります。しかし、継続的に利用すると手数料が高額になり、かえって資金繰りが悪化してしまうかもしれません。

ファクタリングは、本来は緊急時や突発的な資金不足に備える手段として使うべき資金調達方法です。慢性的な資金繰りの改善策として利用し続けるのは、おすすめできません。利用の前に、自社の財務体質や資金計画を冷静に見直すことが大切です。

契約内容に不透明な点がないかを確認する

ファクタリング契約を結ぶ際には、契約書の細部を確認する必要があります。悪徳業者の場合、小さな文字で不利な条件が記載されていたり、重要な情報が注釈に隠されていたりすることもあります。

特に「売買契約であるか」「償還請求権がないか」「担保や保証人が不要か」といった部分をしっかりと確認しましょう。不明点があればそのままにせず、納得できるまで質問することが大切です。契約内容の透明性を確保することが、サービスを利用する第一歩となります。

まとめ

ファクタリングは、早期に現金化できる資金調達方法です。審査や手続きがスピーディで、急な資金需要にも柔軟に対応できます。しかし、手数料を年利換算すると融資よりも割高になりやすく、継続的に利用すれば資金繰りが圧迫するリスクもゼロではありません。また手数料には上限がないので、法外な手数料を要求する悪徳業者も存在します。そのため利用に当たっては、仕組みや注意点を正しく理解した上で、信頼できるファクタリング会社を選ぶようにしましょう。

株式会社JPSでは、手数料2%~という低コストでファクタリングサービスを提供しています。最短60分で現金化できる他、売掛金を買い取った後も経営コンサルタントを紹介するなどのアフターサービスも充実しています。資金繰りにお困りの方は、お気軽にご相談ください。