でんさい(電子記録債権)とファクタリングの違いは? それぞれの特徴を簡単に解説

2025/11/11

ファクタリング

「急な資金需要に備えたい」と考えている企業の経営者の方も多いのではないでしょうか。売掛金に関するものとして挙げられるのが「でんさい(電子記録債権)」と「ファクタリング」です。どちらも売掛債権に関連する点では共通していますが、仕組みや取扱期間、手数料、利用条件などには大きな違いがあります。

そこで本記事では、でんさいとファクタリングの基本的な特徴や仕組みを整理し、さらに両者を比較しながら、どのような状況でどちらを選ぶのが適しているのかを解説します。

・ファクタリングの仕組みと特徴

・でんさいとファクタリングの具体的な違い

・自社の状況に応じた選び方のポイント

でんさい(電子記録債権)とは?

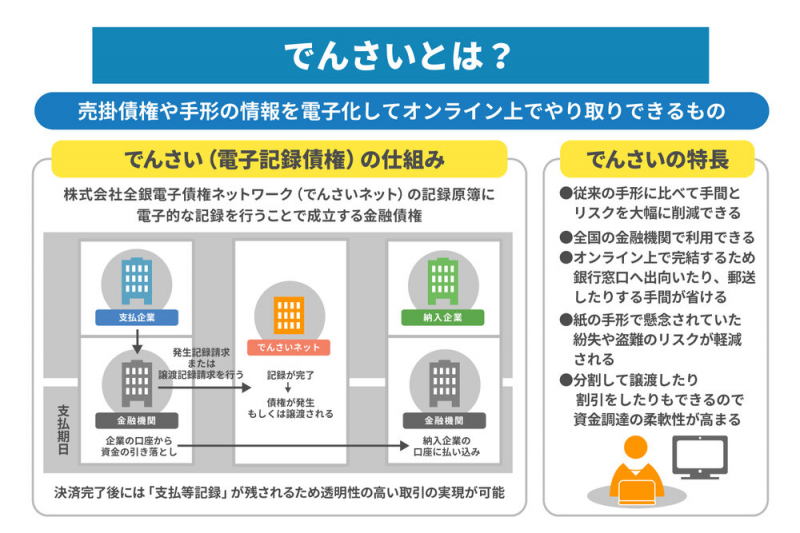

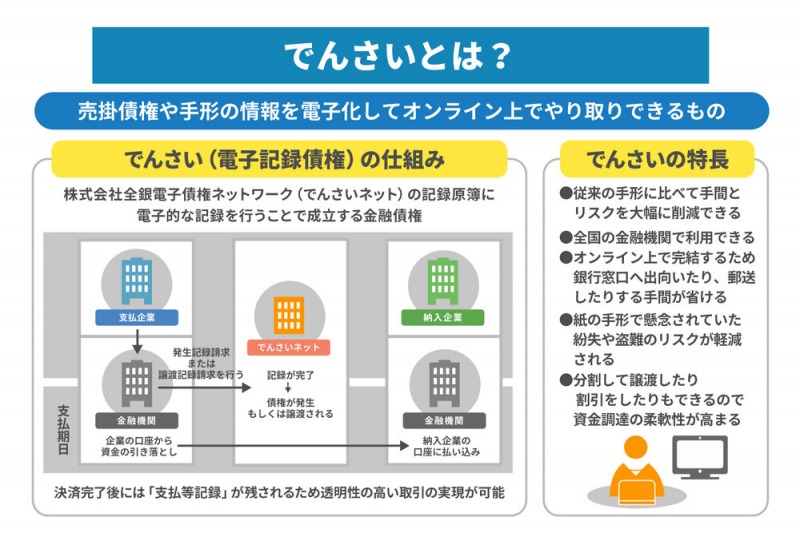

でんさいとは、正式名称を「電子記録債権」と呼び、売掛債権や手形の情報を電子化してオンライン上でやり取りできるものです。2008年12月に「電子記録債権法」が施行されたことをきっかけに誕生しました(※)。

従来の紙の手形に代わる新しい決済手段として普及が進み、全国の金融機関で利用できるのが特長です。また紙の管理や郵送をする必要がないため、資金調達や決済の効率化につながります。

※参考:でんさいネット.「電子記録債権とは」(参照2025-10-01)

でんさい(電子記録債権)の仕組み

でんさいは「株式会社全銀電子債権ネットワーク(でんさいネット)」の記録原簿に電子的な記録を行うことで成立する金融債権です。支払企業は金融機関を通じてでんさいネットへ「発生記録請求」または「譲渡記録請求」を行い、記録が完了した時点で債権が発生、もしくは譲渡されます。

支払期日になると、でんさいネットが自動的に支払企業(債務者)の口座から資金を引き落とし、納入企業(債権者)の口座に払い込みを行います。決済完了後には「支払等記録」が残されるため、透明性の高い取引の実現が可能です。電子的な仕組みによって、迅速かつ効率的な債権管理ができるようになります。

でんさい(電子記録債権)の特長

でんさいを利用するメリットの一つは、従来の手形に比べて手間とリスクを大幅に削減できる点です。全国の金融機関で利用できることはもちろん、オンライン上で完結するため銀行窓口へ出向いたり、郵送したりする手間が省けます。

さらに、紙の手形で懸念されていた紛失や盗難のリスクも、でんさいを利用すれば軽減されます。また必要に応じて分割して譲渡したり、割引をしたりもできるので資金調達の柔軟性が高まるでしょう。

でんさいファクタリングというサービスもある

でんさいを利用したサービスの一つに「でんさいファクタリング」があります。でんさいファクタリングは、でんさいを譲渡して支払い手続きを一任できる仕組みで、でんさいを取り扱っている銀行系のファクタリング会社を通じてのみ利用可能です。

でんさいファクタリングの流れは次の通りです。

- 1. 支払企業が金融機関に「でんさいファクタリング」を依頼する

- 2. ファクタリング会社が支払企業に代わってでんさいの発生記録請求を行い、でんさいを発行させる

- 3. 納入企業はファクタリング会社に、でんさいを代わりに受け取るよう依頼する

- 4. ファクタリング会社は納入企業に代わりでんさいを受け取る

- 5. ファクタリング会社は納入企業へ買取代金を支払う

この仕組みにより、納入企業がでんさいを直接利用していない場合でも、現金化できるようになります。でんさいファクタリングは金融機関の信頼性とファクタリングの利便性を組み合わせたサービスとして、中小企業にとっても利用しやすい選択肢です。

ファクタリングとは?

ファクタリングとは、企業が保有する売掛債権をファクタリング会社に譲渡(売却)し、早期に現金化する資金調達方法です。融資とは異なり借り入れではないため、利息を支払う必要はなく、代わりに手数料を支払います。

ファクタリングは資金繰りの改善や急な支払いへの対応が必要な場合に有効であり、特に中小企業が資金調達の選択肢として活用するケースが増えています。

ファクタリングの仕組み

ファクタリングには大きく分けて「2社間ファクタリング」と「3社間ファクタリング」があります。それぞれ仕組みやスピード、手数料に違いがあります。

| ファクタリングの種類 | 概要 |

|---|---|

| 2社間ファクタリング |

|

| 3社間ファクタリング |

|

自社の資金繰り状況や売掛先との関係性によって、2社間ファクタリングと3社間ファクタリングのどちらを選ぶかを判断することが重要です。

ファクタリングの特長

ファクタリングの特長は、やはり資金化までのスピードの早さです。特に2社間ファクタリングを選択した場合は最短で即日に現金化できる可能性もあるため、急ぎの支払いがある場合や事業拡大のためにタイムリーな投資を行いたい場合に役立ちます。

またファクタリングの契約後に売掛先が倒産しても、債権の未回収リスクを負うのはファクタリング会社です。利用企業側は貸し倒れのリスクを回避できるため、資金繰りの安定につながります。さらにファクタリングの手数料は負債として計上されないため、財務状況に与える影響も少なく、柔軟に活用できる資金調達方法です。

でんさいとファクタリングの違い

ここからは、でんさいとファクタリングの違いについて解説します。いずれも売掛債権に関するものですが、取扱機関や手数料、審査基準など、多くの点で異なります。そもそもでんさいは金銭債権であり、ファクタリングは売掛債権を活用した資金調達方法で、利用目的が異なります。

以下では、項目ごとに違いを整理しました。

| でんさい | ファクタリング | |

|---|---|---|

| 概要 | 売掛債権や手形の情報を電子化してオンライン上でやり取りできるもの | 売掛債権をファクタリング会社に譲渡し、早期に現金化する資金調達方法 |

| 取扱機関 | でんさいネットに加盟している銀行や信用金庫 | 民間のファクタリング会社 |

| 手数料 |

|

ファクタリング会社によって異なる |

| 審査基準 |

|

売掛先の信用力が重視される審査 |

| 自由度 | 相手企業も同じネットワークに加盟している必要がある | 売掛債権を所有していれば利用可能 |

| 売掛金が回収できなかった場合の責任 | 債権者である納入企業が支払い義務を負う | ファクタリング会社が支払い義務を負う |

| 契約手続きの手間 | 一度登録してしまえば、手間がかからない | 都度、契約や審査が必要 |

| 売掛先への通知 | あり | 2社間ファクタリングの場合、売掛先への通知は不要 |

取扱機関

でんさいは、全国銀行協会が出資して設立した「株式会社全銀電子債権ネットワーク(でんさいネット)」が運営しています。そのためでんさいを取り扱っているのは、でんさいネットに加盟している銀行や信用金庫などの金融機関ですすでに口座を持っている金融機関がでんさいネットに加盟している場合、新たに口座を開設する必要なく、そのまま利用できます。

一方でファクタリングは銀行や信用金庫ではなく、民間のファクタリング会社が提供するサービスです。ファクタリング会社は多数存在し、サービス内容や手数料率もさまざまです。そのため利用する際は、信頼性や実績、手数料率を事前に確認し、自社に合ったファクタリング会社を選ぶことが大切です。

手数料

でんさいを利用する場合、銀行や信用金庫ごとに異なる手数料がかかります。ただし、基本的には数百円程度であることが多く、コスト負担は大きくありません。

一方でファクタリングの場合は、売掛債権に対して一定の手数料が発生します。一般的な手数料率の相場は以下の通りです。

- ● 2社間ファクタリング:8〜18%

- ● 3社間ファクタリング:2〜9%

このように、でんさいに比べてファクタリングは手数料率が高い傾向にありますが、その代わり現金化のスピードが早いというメリットがあります。

審査基準

でんさいを利用する際には、銀行や信用金庫による厳格な審査があります。融資と同等レベルの審査が行われるため、経営状態が悪化している企業は通過が難しい場合があります。健全な経営基盤を持つ企業にとっては問題ありませんが、資金繰りに課題を抱えている企業にはハードルが高いといえるでしょう。

一方、ファクタリングでは利用企業ではなく、売掛先の信用力が重視されます。そのため自社の経営状態が不安定でも、売掛先が健全であれば審査に通過しやすいのがポイントです。資金調達の柔軟性という点では、ファクタリングの方が利用しやすいケースもあります。

自由度

でんさいは、支払いのやり取りが「でんさいネット」を通じて行われるため、相手企業も同じネットワークに加盟している必要があります。そのため、相手企業がでんさいネットを利用していない場合は活用できません。

これに対してファクタリングは、売掛債権を所有してさえいれば利用できるため自由度が高いサービスです。売掛先の利用環境に左右されにくく、幅広い取引に対応できる点が強みといえます。

売掛金が回収できなかった場合の責任

でんさいの場合、万が一債務者である支払企業が資金を用意できなくなった場合、最終的に債権者である納入企業が支払い義務を負わなければなりません。つまり、取引が不履行となれば納入企業にリスクが残る仕組みです。そのため、従来の手形取引と同様に、信用力のある取引先との利用が前提となります。

一方で、ファクタリングは売掛債権の売買契約であるため、債権を譲渡した時点で権利はファクタリング会社に移ります。契約内容に「償還請求権」が付いていなければ、万が一、売掛先が倒産しても利用者に支払い義務はありません。これにより、貸し倒れリスクを大幅に軽減できる点がメリットです。

契約手続きの手間

でんさいの場合、最初にでんさいネットに利用登録を済ませておけば、取引先が同じネットワークに加入している限り、以降の契約はシステム上でスムーズに行えます。つまり、一度登録してしまえばその後の手間は比較的少なく、繰り返し利用する場合に便利です。

一方、ファクタリングでは利用するたびに、ファクタリング会社と契約を結ばなければなりません。毎回書類の提出や審査が必要なので、複数回ファクタリングを利用する場合は手間がかかる点に注意が必要です。利便性という面では、でんさいのほうが継続利用に適しているといえるでしょう。

売掛先への通知

でんさいを利用する場合、都度でんさいネット上で記録が行われます。場合によっては取引先に「資金繰りが厳しいのではないか」といった印象を持たれるリスクもゼロではありません。取引先との信頼関係を重視する場合は、この点を考慮する必要があります。

一方、ファクタリングの場合は「2社間ファクタリング」があり、売掛先の承諾を得ずに売掛債権を譲渡して現金化できる仕組みがあります。売掛先に知られずに利用できるため、資金繰りの状況を勘繰られたくない企業にとって有効です。ただし、手数料は高めになる傾向があります。

でんさいとファクタリング、どちらを選ぶのがよい?

でんさいとファクタリングのどちらを選ぶべきかは、利用目的や自社の経営状況、ニーズによって変わります。ここからは、それぞれの利用が適しているケースを具体的に見ていきましょう。

でんさいの利用が適しているケース

でんさいは、紙の手形に代わる電子的な取引方法として、事務負担やコスト削減を重視したい企業に向いています。特に、売掛債権や手形を日常的に多く取り扱う企業にとって、効率的な資金管理を実現できる手段です。

具体的には、以下のようなケースに適しています。

- ● 手形や売掛債権の取引が多く、コストや管理負担を削減したい場合

- ● 取引先ででんさいを利用している場合

- ● 手形の紛失や盗難などのリスクを軽減したい場合

このように、既存の取引が安定しており、取引の効率化とリスク回避を両立させたい企業におすすめの仕組みです。

ファクタリングの利用が適しているケース

ファクタリングは、スピードを重視した資金調達をしたい企業に適しています。自社の経営状況が不安定でも、売掛先の信用力が高ければ利用しやすい点が魅力です。具体的には、以下のようなケースに適しています。

- ● なるべく早く現金が必要な場合

- ● 貸し倒れリスクに備えたい場合

- ● 自社の経営(財務)状況が芳しくない場合

スピーディかつ柔軟な資金調達を実現したい企業にとって、ファクタリングは大きな助けとなるでしょう。

まとめ

でんさいとファクタリングは、どちらも売掛債権に関したものですが、利用目的や条件は全く異なります。でんさいは低コストで事務の効率化やリスク軽減を図れる金融債権で、ファクタリングは売掛債権を譲渡し、現金化する資金調達方法です。

自社の状況や目的を見極め、適した方法を選ぶことが大切です。もし資金繰りを改善するためにファクタリングの利用を検討しているなら、信頼性と実績のある株式会社JPSのファクタリングサービスがおすすめです。最短即日で現金化できる他、手数料も業界最低水準でなるべくコストを抑えられます(※)。

資金繰りに課題を抱えている経営者の方は、この機会にぜひファクタリングの導入を検討してみてください。

※参考:株式会社JPS.「即日ファクタリングでの資金調達をお考えなら株式会社JPS」(参照2025-10-01)