延現金とは? 基礎知識やメリット・デメリット、ファクタリングの活用方法などを解説

2025/09/19

ファクタリング

「取引先から延現金での支払いを申し出られたけれど、これって支払いの遅れでは?」と不安になったことはないでしょうか。延現金は、昔からある取引慣行の一つです。ただし、支払いサイトが長くなると受取企業のキャッシュフローが悪化し、黒字倒産のリスクにつながります。

そこで本記事では、延現金の基礎知識や延現金を利用するメリット・デメリット、延現金によるキャッシュフローの悪化を防ぐ対策などについて解説します。

・延現金は支払企業にとっては魅力的だが、受取企業はキャッシュフロー悪化などのリスクがあるため要注意

・ファクタリングを利用すれば延現金を早期現金化できるため、キャッシュフローの改善に効果的

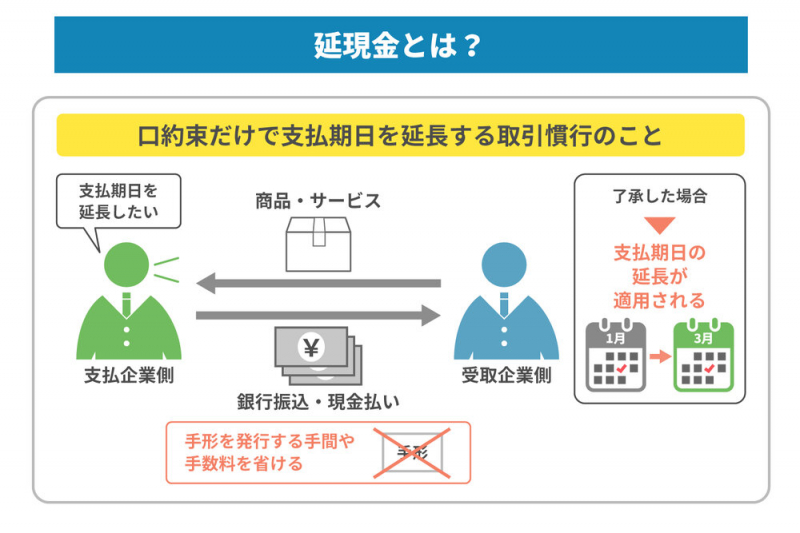

延現金とは?

まずは延現金の概要や他の決済方法との違いなど、基礎的な知識について解説します。

延現金の概要

手形を使わずに、口約束だけで支払い期日を延長する取引慣行を延現金といいます。支払い方法は銀行振込を含む現金払いとなるため、期日現金払いと呼ばれることもあります。

日本の企業間取引は、商品やサービスの代金を後払いする掛け取引が基本で、その支払い期日は取引日の1~2カ月後に設定されるのが一般的です。売掛先(支払企業)が期日までに代金を用意できなかった場合、延現金を打診されることがあります。

先述した通り、延現金では手形は発行されませんが、取引相手が了承すれば口約束でも支払い期日の延長が適用されます。延現金は一方的に支払いを遅らせる遅延行為ではなく、昔からある取引慣行の一種であることを認識しておきましょう。

他の決済方法との違い

売掛金の決済方法には手形決済や電子記録債権(でんさい)などがありますが、延現金とは明確な違いがあります。

まず手形決済は、取引の際、双方で取り決めた金額を指定の期日までに支払うことを約束する「証書=手形」を発行する決済方法です。手形が証書として残る点がポイントですが、手形を発行するための手間や手数料がかかります。その点、延現金は口約束で支払い期日を延長できるため、手形を発行する手間や手数料を省けます。

一方のでんさいは、全国銀行協会が提供するでんさいネットにて、企業間取引の金銭債権を電子的に発行する方法です。これは、従来の手形決済をオンライン化したものです。そのため、一般的な手形と同様にでんさいの発行が必要となり、手形の発行が不要な延現金とは区別されます。

延現金を利用するメリット

ここからは、延現金を利用した場合の支払企業と受取企業のメリットについて解説します。

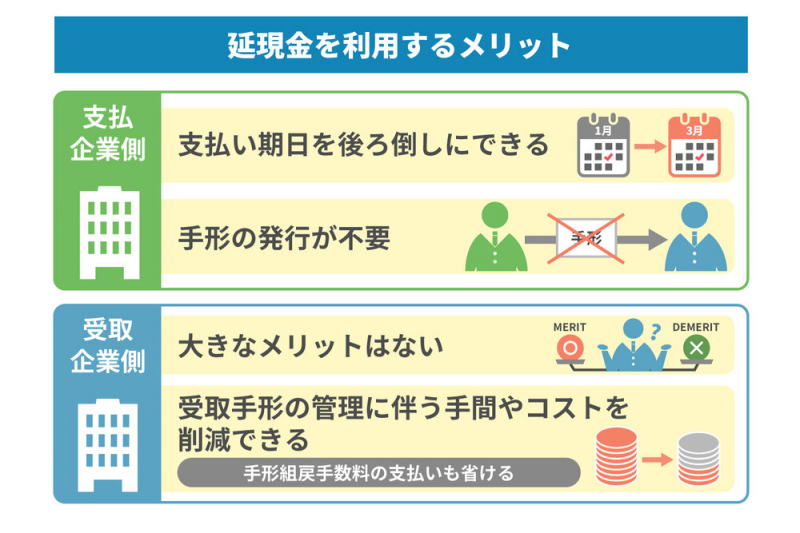

【支払企業側】のメリット

支払企業側のメリットは、支払い期日を後ろ倒しにできることです。通常、一方的な支払いの遅れは取引先の信頼を大きく損ないますが、延現金は取引先との合意の上で支払い期日を延長するものです。そのため、当初の期日を超えても、新たに設定した期日までは契約上の遅延には当たりません。さらに、支払い期日を延長しつつ、他の売掛先から売掛金を回収することで、手元資金が増え、キャッシュフローの改善や経営の立て直しにつながります。

さらに手形の発行が不要なため、手続きに手間や手数料がかからないところもメリットです。手形は銀行で発行しますが、その際、手形の振出人は券面に支払金額や支払期日、受取人、振出日などの必要事項を記載する必要があります。また、手形を発行する際には、券面に記載された支払金額に応じた印紙税を納める必要がある他、銀行に所定の交付手数料も支払わなければなりません。

手形不要の延現金ならこれらの手続きやコストをカットできるため、手間と費用を節約できます。

【受取企業側】のメリット

受取企業側が延現金を了承するメリットは、あまりありません。その中でも考えられるメリットとしては、受取手形の管理に伴う手間やコストを削減できる点です。

受取側が手形を現金化するには、取引に指定した銀行の窓口を訪れ、発行された手形を提示する必要があります。また約束手形の場合は、支払期日を含めて3営業日以内に銀行へ持ち込む必要があるため、事前にスケジュールを調整しておかなければなりません。

さらに手形を回収する際は、銀行側が取り決めた手形組戻手数料の支払うケースもあります。手形を発行しない延現金なら、これらの手間やコストを省けるでしょう。

ただし、支払企業側が受ける恩恵に比べると、受取企業側が延現金を了承するメリットはそれほど大きくありません。むしろ、後述するデメリットの方が大きいため、延現金を打診された際は慎重に検討しましょう。

延現金のデメリット

延現金はメリットだけではなく、デメリットやリスクも存在します。特に受取企業側はリスクが大きいため、あらかじめ注意点を認識しておきましょう。

ここでは延現金を利用する場合の主なデメリットを支払企業側、受取企業側それぞれに分けて説明します。

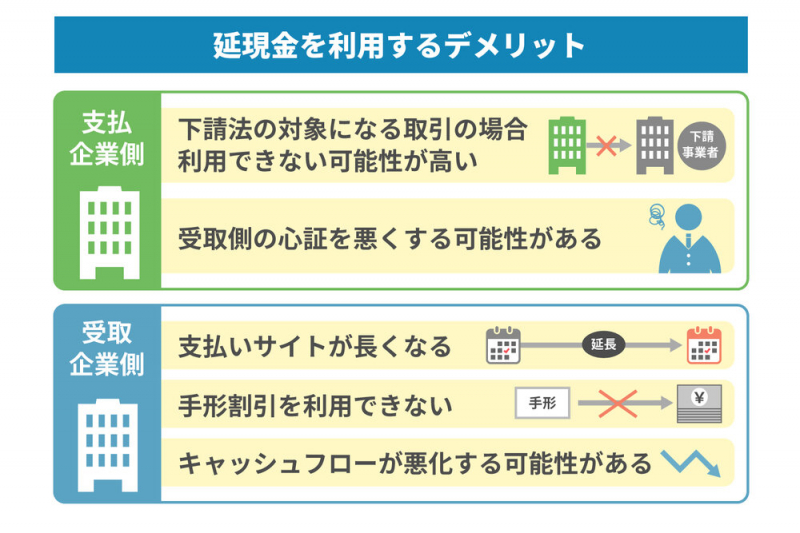

【支払企業側】のデメリット

支払企業側のデメリットは、下請法の対象になる取引の場合、利用できない可能性が高いことです。

下請法とは、親事業者が優越的地位を濫用し、下請事業者に不当な取引を行うことを取り締まるために制定された法律です。この法律では、親事業者による下請代金の支払い遅延や買いたたき、物の購入・役務の利用の強制など、下請事業者の不利益になるような行為は全面的に禁止されています。違反した場合は、公正取引委員会による勧告・指導、さらには罰金が科せられることもあります(※)。

延現金は双方合意の下、口約束によって支払い期日を延長する行為であるため、表向きは下請代金の支払い遅延には該当しません。ただし、延現金の打診そのものが親事業者による優越的地位の濫用と見なされる可能性があります。

なお、延現金は先述したように支払企業にとって大きな恩恵がある一方、受取企業にはあまりメリットのない取引慣行です。そのため延現金を利用すると、受取側の心証を悪くする可能性があります。

※参考:公正取引委員会.「下請代金支払遅延等防止法ガイドブック ポイント解説 下請法」.“立入検査,勧告等”“買いたたき,減額など最近の勧告,警告事例”(参照2025-08-05)

【受取企業側】のデメリット

受取側のデメリットは、取引期間の締め日から支払い期日までの期間(支払いサイト)が長くなることです。

支払いサイトは30日または60日になることが一般的ですが、延現金を利用されると、支払い期日がさらに後ろ倒しになります。その結果、売り上げの回収が遅れて次の仕入れや設備投資にかかる資金を調達できなくなり、キャッシュフローが大幅に悪化する可能性があります。場合によっては、帳簿上では黒字でも手元資金が不足して破産や倒産に至る「黒字倒産」になるリスクもあり、経営面に深刻な影響を与えることもあるでしょう。

また、手形割引を利用できない点も受取企業側の大きなデメリットです。手形割引は、受け取った手形を銀行や手形割引業者などに売却して現金化する方法です。手形割引を利用すれば、支払期日を待たずに手形を現金化できるため、支払いサイトを短縮できます。ところが、延現金は手形を発行しない取引慣行であるため、手形割引による支払いサイトを短縮できません。

さらに、一度延現金を了承すると、次回以降も同じように支払い期日の延長を求められる懸念もあります。下請法が適用されない取引では、法律を根拠にした延現金の拒否が難しく、受取企業側は了承せざるを得ない状況に追い込まれるかもしれません。

なお、一度きりの延現金であっても、取引額の大きさや自社の資金繰りの状況によっては、キャッシュフローが悪化する可能性があります。加えて、延現金が繰り返されると黒字倒産のリスクが高くなる要因となるため、受取企業側にとっては難しい判断になるでしょう。

延現金によるキャッシュフロー悪化を防ぐための対策

延現金は支払企業側にとって恩恵が多い取引である一方、受取企業側には多くのリスクがあります。繰り返しになりますが、場合によっては黒字倒産に追い込まれる可能性もあるため、延現金を打診されたら然るべき対策が必要です。

ここでは、延現金によるキャッシュフロー悪化を防ぐために知っておきたい対策を4つご紹介します。

打診を受けるべきかどうかを慎重に考える

取引相手から延現金による決済を打診された場合、相手の要望をそのまま受け入れるかどうかを慎重に考えましょう。延現金は受取企業側にとってリスクの多い取引慣行であり、延現金による決済が横行するとキャッシュフローの悪化を招く要因となるためです。

ただし延現金を断ると、取引先との関係の悪化、受注数の減少、取引の中止といったリスクが生じる可能性もあります。そのため延現金の申し出を受けるべきかどうか迷ったら、以下3つの基準を踏まえて冷静に判断しましょう。

- ● 支払いサイトが延びてもキャッシュフローに支障が出ないか

- ● 延現金のリスクに見合うだけの価値がある取引か

- ● 下請法に違反する取引ではないか

上記のうち、3の条件に該当する場合は、下請法を引き合いに出すことで延現金を断りましょう。

なお、一度延現金を了承すると、次回以降も延現金による決済を提案される可能性が高いです。「この一回きり」と安易に考えて了承するのではなく、延現金の打診を繰り返されることを前提に検討しましょう。

売掛金の早期回収を図る

延現金を打診されている企業以外にも取引先がある場合は、そちらの売掛金の早期回収を図ってキャッシュフローを改善させる方法もあります。

具体的には、売掛先ごとの支払期日をチェックし、支払いサイトが長いと判断される売掛先には支払期日の見直しを提案してみましょう。ただし、支払いサイトの短縮は売掛先にとってはリスクの高い行為であるため、簡単に了承してもらえない可能性があります。

また特定の取引先の延現金を了承しつつ、他方で支払いサイトの短縮を提案している事実が判明した場合、売掛先からのイメージが悪くなるリスクも懸念されます。

金融機関からつなぎ融資を受ける

延現金によって手元に残る資金が少なくなった場合は、金融機関からつなぎ融資を受けることも検討してみましょう。

金融機関は消費者金融などに比べると金利が低く設定されているため、返済負担を抑えて資金を調達できます。ただし、金融機関による融資には一定の審査が必要です。審査には日数がかかるため、次の入金があるまでのつなぎにしたい場合、期日までに融資が間に合わない可能性があります。

また、申し込めば融資を必ず受けられるとは限らず、経営状態によっては断られる可能性もゼロではありません。そのため、金融機関からのつなぎ融資は経営状態に問題がなく、かつ手元の資金にまだゆとりがある場合の手段と考えておいた方がよいでしょう。

ファクタリングによる早期現金化を行う

ファクタリングとは、支払期日を迎える前の売掛金をファクタリング会社に売却し、手数料を差し引いた金額を受け取る方法です。

ファクタリングを利用すれば、延現金を打診された取引先の売掛金を、支払期日を待たずに現金化できます。手形割引が適用されない延現金において、ファクタリングは早期現金化を実現できる貴重な手段であり、支払いサイトの長期化に伴うキャッシュフローの悪化防止に効果的です。

具体的なメリットについては次章で詳しく説明します。

延現金対策としてファクタリングを活用するメリット

ここからは延現金対策としてファクタリングを利用する、主なメリットをご紹介します。

1. スピーディに現金化できる

1つ目のメリットは、スピーディに現金化できることです。

ファクタリングは、売却の依頼から現金化までの期間が短く、売掛金を速やかに現金化できます。特に、利用企業とファクタリング会社だけで取引を行う2社間ファクタリングの場合は、双方が同意すればすぐに契約を結べるため、迅速な現金化が可能です。

具体的な日数は業者によって異なりますが、中には即日現金化できる会社も増えています。審査に日数を要する銀行融資などに比べるとタイムラグが少なく、延現金対策で今すぐ資金が欲しい場合にも対応できる点がポイントです。

2. 負債を増やさず対策できる

2つ目のメリットは、借入金という負債を増やさずに、延現金対策を実行できることです。

銀行からつなぎ融資を受ける場合、資金が増える一方で会社の負債も増額します。負債が増えると銀行から新たに融資を受けるのは難しくなり、利息を含む返済義務も発生します。場合によっては、返済そのものがキャッシュフロー悪化の原因になるケースもあるでしょう。

一方、ファクタリングは売掛金という資産を現金に換える取引です。そのため会社の財政状況を示す貸借対照表(バランスシート)上の負債を増やすことなく、資金を調達できる点が、融資との大きな違いです。

3. 貸し倒れリスクを軽減できる

3つ目のメリットが、ファクタリングの利用によって支払期日前に売掛金を現金化でき、貸し倒れリスクの軽減につながることです。

ファクタリングでは、償還請求権のないノンリコース契約が原則です。そのため支払期日前に取引先が倒産し、売掛金を回収できなくなったとしても、利用者がファクタリング会社に対して売掛金を弁済する必要はありません。

延現金を打診してくる企業はキャッシュフローが悪化しているケースも多いため、資金の確保だけではなく、貸し倒れリスクを軽減できるのは大きなメリットといえるでしょう。

延現金対策でファクタリングを利用する際の注意点

ファクタリングは延現金対策に有効な手段ですが、一方で利用する際はいくつか注意点もあります。詳細についてご紹介します。

1. 手数料がかかる

1つ目の注意点は、手数料がかかることです。企業はファクタリングを利用するときに、取引内容に応じた手数料を支払う必要があります。

手数料体系は業者や取引方法によって異なりますが、企業とファクタリング会社で契約を結ぶ2社間ファクタリングなら8~18%程度、企業とファクタリング会社、取引先で契約を結ぶ3社間ファクタリングなら2~9%程度が相場です。売却金はあらかじめ手数料を差し引いてから支払われるため、支払期日に売掛先から直接入金される場合よりも、手元に残るお金が少なくなることを念頭に置いておきましょう。

特に延現金の場合、支払いサイトが長いため、一般的な売掛金よりも手数料が割高になる傾向にあるようです。手数料を安く抑えたいのなら、取引先の合意を得た上で契約する3社間ファクタリングを選ぶのがおすすめです。ただし、3社間ファクタリングの場合は取引先にファクタリングの利用を知られることや、現金化までに少し日数がかかる点に注意しましょう。

2. 一般的な売掛金よりファクタリング会社の選択肢が少ない

2つ目の注意点は、一般的な売掛金よりもファクタリング会社の選択肢が少ないことです。先述した通り、延現金は一般的な売掛金よりも支払いサイトが長いため、未回収リスクが高い債権と判断される傾向にあります。そのため、ファクタリング会社によっては延現金の買い取りを断るところもあるようです。そのような場合、必然的に買い取りを依頼できるファクタリング会社が少なくなり、選択肢が狭まる可能性があります。

延現金の買い取りに対応している場合でも、一般的なファクタリングの利用と比べて手数料が割高に設定されることがあるため、詳細を把握した上で利用するかどうか決めましょう。

3. 取引先からの印象が悪くなる場合がある

3つ目の注意点が、取引先からの印象が悪くなる場合があることです。3社間ファクタリングで契約をすると、手数料を抑えられる一方で、取引先にファクタリングを利用した事実を知られます。

ファクタリングは一般的な資金調達方法の一つですが、取引先によっては「キャッシュフローが悪化しているせいではないか」と心配される可能性もゼロではありません。

ただし、延現金対策として利用する場合、取引先はその経緯を把握しているため、ファクタリングを利用しても取引先からの印象が悪くなるリスクは低いと考えられます。気になる場合は、取引先の合意を得ずに売掛債権を売却できる2社間ファクタリングを検討しましょう。

延現金対策にはファクタリングの利用を検討しよう

延現金は、口約束のみで支払い期日を延長する取引慣行です。取引する双方が合意した上で実施されるため、支払いの遅れとは異なります。ただし、支払企業には大きなメリットがありますが、受取企業にはあまりメリットがありません。むしろ、支払い期日の延長に伴うキャッシュフローの悪化から、黒字倒産に陥るリスクが高くなるという問題があります。

しかし、取引先との関係上、延現金の申し出を断ることが難しいケースもあるでしょう。そのようなときは、延現金を早期に現金化できるファクタリングを利用し、キャッシュフローの悪化を防ぐのも一つの方法です。

株式会社JPSでは、業界最低水準の手数料でファクタリングサービスを提供しています。必要な書類がそろっていれば、最短で即日(60分以内)で現金化が可能です。全国出張サービスも行っている他、オンラインや電話での商談、郵送での契約にも対応しています。

「延現金を提案されてキャッシュフローに困っている」「銀行融資では間に合わない」といったお悩みを抱えている方は、ぜひ株式会社JPSのファクタリングサービスの利用をご検討ください。