回収サイトとは? 支払いサイトとの違いや計算方法、資金繰りの改善方法などをご紹介

2026/01/14

ファクタリング

売掛金の入金タイミングは、資金繰りを左右する重要なポイントです。売り上げが順調でも、回収サイトが長ければ現金がなかなか手元に入らず、経費や仕入代金の支払いに影響が及ぶことがあります。特に支払いが先行しやすい業種では、回収サイトの長期化によって資金繰りが悪化する可能性もあります。

本記事では、回収サイトの概要や目安、短くした場合と長くした場合のメリット・デメリットなどをご紹介します。記事の後半には、資金繰りを改善するための方法もお伝えするので、ぜひ参考にしてください。

・回収サイトの長さが資金繰りに与える影響

・JPSのファクタリングを活用した資金繰り改善策

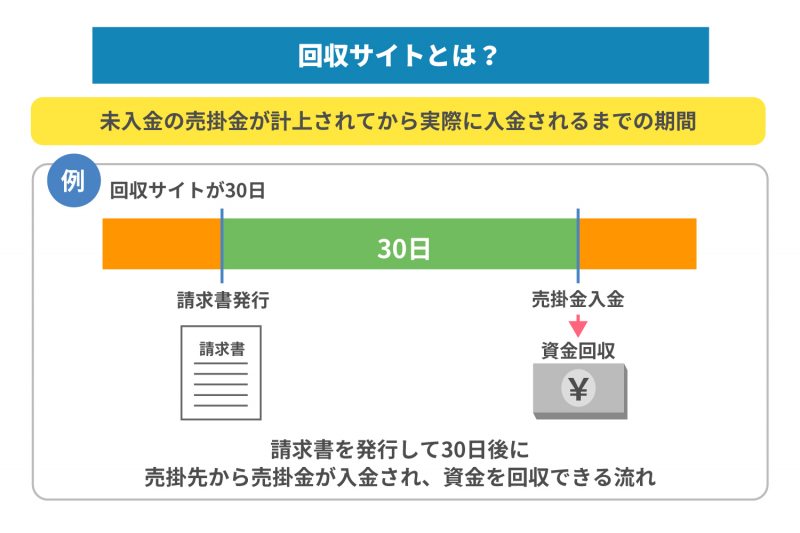

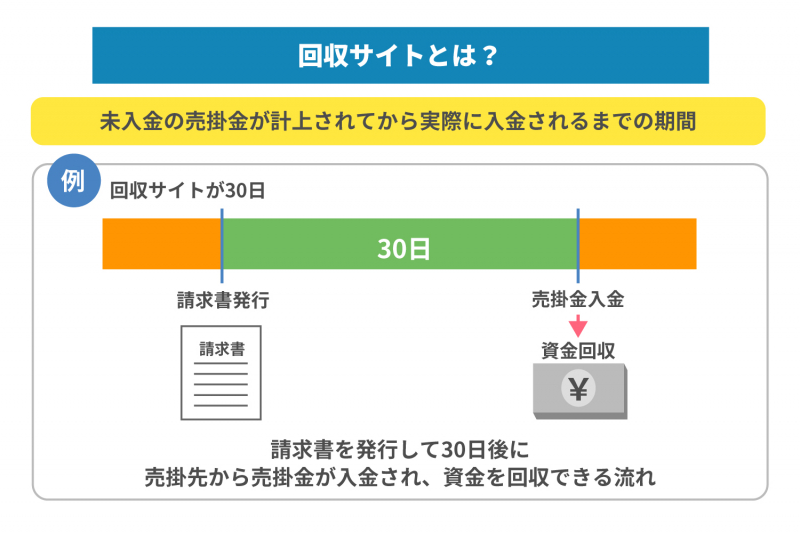

回収サイトとは?

回収サイトとは、未入金の売掛金が計上されてから、実際に入金されるまでの期間を意味します。例えば回収サイトが30日の場合、請求書を発行して30日後に売掛先から売掛金が入金され、資金を回収できる流れです。

回収サイトの長さは取引条件や業界慣行によって異なりますが、資金繰りにも影響するため、しっかり把握しておく必要があります。

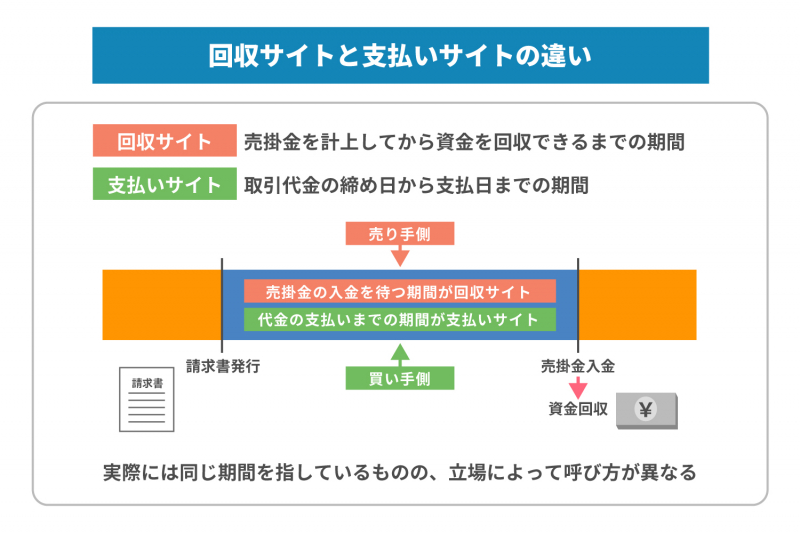

支払いサイトとの違い

回収サイトと似ている用語に「支払いサイト」があります。回収サイトが「売掛金を計上してから資金を回収できるまでの期間」を意味するのに対し、支払いサイトは「取引代金が確定した締め日から支払日までの期間」を意味します。

売り手側から見れば売掛金の入金を待つ期間が回収サイト、買い手側から見れば代金の支払いまでの期間が支払いサイトです。実際には同じ期間を指しているものの、立場によって呼び方が異なります。

例えば月末締め・翌月末払いの契約であれば、売り手にとっては回収サイト30日、買い手にとっては支払いサイト30日という関係です。資金の動きはどちらの企業にも影響するため、双方で理解しておくことが大切です。

回収サイトの一般的な長さ

回収サイトの長さは業種や取引慣行によって異なりますが、30日サイトもしくは60日サイトであることが一般的です。

30日サイトの場合、月末に1カ月分の請求書を発行し、翌月末までに入金してもらう流れです。入金までの期間が比較的短いため、売り手側にとっては負担が少ないでしょう。。

一方で60日サイトの場合、月末締め・翌々月末払いの形を取り、実質3カ月近く入金まで時間がかかるケースもあります。売掛金が売掛先に長期間とどまり、資金回収が遅れるため、売り手への負担が30日サイトよりも大きいです。ただし買い手側からすると、に余裕を持って支払いができるため、資金繰りを安定させやすいメリットがあります。

回収サイトの目安の計算方法

回収サイトの目安を把握したい場合、指標となるのが「回転月数」です。回転月数とは売掛金や受取手形がどの程度の期間で回収されているかを示す指標で、以下の式で算出できます。

|

回転月数が1であれば、平均で1カ月後に回収できていることを表します。

例えば、ある企業の年間売上高が48億円、決算時点の売掛金が5億円、受取手形が1億円とします。この場合の売上債権回転期間は、以下の通りです。

|

つまりこの企業は、売掛債権を平均1.5カ月で回収していることが分かります。回転月数を定期的に確認することで、自社の資金回収スピードを把握し、改善の必要性を判断可能です。

理想的な回収サイト

理想的な回収サイトは、買い手側と売り手側で異なります。それぞれの立場で適切な期間を把握しておくと、取引条件の見直しや交渉の際に役立ちます。また回収サイトは資金繰りに大きく影響するため、自社の経営状況に合った期間を設定することが大切です。

買い手側にとって理想的な支払いサイトは、60日以内です。商品やサービスの提供を受けてから支払いまでの猶予が長いほど、手元資金を確保しやすくなります。余裕をもって支払い準備ができ、資金繰りが安定しやすいです。なお下請代金支払遅延等防止法では、下請代金の支払い期日を60日以内にすることが義務付けられていることも認識しておきましょう(※)。

一方、売り手側にとって理想的な回収サイトは15〜30日です。売掛金は入金されるまで企業の利益として確定しません。そのためなるべく短期間での回収が望ましく、営業活動を安定させるためにも早期に現金化することが大切です。

買い手側と売り手側それぞれのメリットやデメリットを理解し、自社の資金繰りを踏まえた上で無理のない回収サイトの設定を目指しましょう。

※参考:中小企業庁.「下請代金支払遅延等防止法」.https://www.chusho.meti.go.jp/keiei/torihiki/daikin.html ,(参照2025-12-18).

回収サイトを短くするメリット

回収サイトを短縮することで、売り手側にはさまざまなメリットが生まれます。ここでは、具体的なメリットを2つご紹介します。

手元の資金に余裕ができる

回収サイトを短縮すると、売掛金の入金が早まり、手元資金に余裕が生まれます。毎月必要になる人件費やオフィス賃料といった固定費の支払いも問題なく行えるようになるでしょう。また予期しない支払いが発生しても迅速かつ柔軟に対応しやすくなり、経営上のリスクを減らせます。

売り上げにつながりやすい

手元に資金が増えると、販促活動や追加仕入れに投資しやすくなります。例えば、広告宣伝費に充てれば集客力が高まり、売れ筋商品を追加で仕入れれば販売機会の損失を防ぎやすくなるでしょう。結果として、売り上げ向上の機会が広がります。

資金の余裕は、攻めの経営を行うための重要な基盤になります。

回収サイトを短くするデメリット

回収サイトを短くすることには多くのメリットがある一方で、いくつかのデメリットもあります。

特に回収サイトを短くするには、請求書の作成といった社内の事務処理を迅速に行わなければなりません。これらの対応が遅れた場合、結果的に締め日に間に合わず、翌月処理となってしまう恐れがあります。

また短い回収サイトを設定することで売掛先に負担が生じる場合もあり、取引関係に影響を及ぼす可能性もゼロではありません。

自社の事務体制や取引先との関係性を踏まえた上で、慎重に回収サイトを設定することが大切です。

回収サイトを長くするメリット

回収サイトを長く設定することは、売り手側にとって必ずしも不利ではありません。状況によっては、取引条件の交渉材料として有効に活用できる場面もあります。売掛先との関係性や取引規模に応じて柔軟に回収サイトを設定することで、より良い条件での取引につながるかもしれません。

例えば「回収サイトを長めに設定する代わりに、発注量を増やしてほしい」「単価を調整してほしい」など、取引内容を有利に運べるケースがあります。

一方で回収サイトを一度長く設定すると、後から短縮することは難しいため、自社の資金繰りを踏まえて無理のない範囲で交渉を行いましょう。

回収サイトを長くするデメリット

回収サイトを長く設定すると、キャッシュフローの悪化につながる可能性がある点がデメリットの一つです。売掛金は入金されるまで現金として使えないため、その期間の経費を自社で負担する必要があります。外注費や仕入代、従業員に支払う給与などは毎月発生するため、入金までの期間が長いほど資金繰りに与える影響も大きくなります。

また資金が不足した状態が続くと、最悪の場合、黒字であっても資金ショートを起こし、黒字倒産に陥ってしまう恐れもゼロではありません。特に利益率が低い業種や支出が先行するビジネスモデルでは、回収サイトが長いと負担が大きくなりやすいため注意が必要です。

資金繰りを改善する方法

資金繰りを改善するには、入金を早める・支払いを調整する・不要なコストを減らすといったさまざまな取り組みを行いましょう。改善方法には複数の選択肢があり、自社の業種や経営状況に合わせて検討することが大切です。

ここでは、資金繰りを改善する代表的な方法をいくつかご紹介します。

回収サイトを短くする

資金繰りを改善する方法の一つに、売掛先の企業と交渉して回収サイトを短くすることが挙げられます。まずは回収サイトを整理して、交渉可能な売掛先を見極めることが重要です。全ての売掛先で回収サイトを短くする交渉ができるわけではないため、信頼関係が構築されている企業や、自社の提供価値を高く評価してもらっている企業から優先的に打診するのがよいでしょう。

なお信頼関係が薄い売掛先に対して無理に交渉してしまうと、契約の見直しや打ち切りに発展する恐れがあります。自社の状況や売掛先との関係性を踏まえた上で慎重に対応することが大切です。

在庫を処分・換金する

資金繰りを改善する方法として、在庫の処分・換金も有効です。長期間残っている在庫は保管しているだけで倉庫代などの費用が発生する上に、商品価値が下がるリスクもあります。

在庫を処分・換金することで、不要なコストを削減可能です。例えば、売れ残っている在庫を処分することで倉庫の一部が空けば、売れ筋商品の在庫を増やせるようになります。結果、在庫の回転率が向上し、売り上げアップにもつながるかもしれません。不要な在庫の見直しは、資金繰りの改善と売り上げアップの両方に効果的です。

クレジットカード決済を導入する

クレジットカード決済の導入は、支払いサイトを短くしたい企業にとって有効な選択肢の一つです。導入する決済サービスによっても異なりますが、決済代金が最短1〜3日で入金される場合もあり、回収サイトの大幅な短縮につながります。またクレジットカードのポイントが貯まることから、顧客満足度の向上にも寄与するでしょう。

ただし、クレジットカード決済には決済手数料が発生します。振り込みに比べてコストが高くなるため、利益率が低い事業を展開している企業は注意が必要です。導入前には原価計算を行い、手数料負担が利益を圧迫しないか慎重に検討するようにしましょう。

前受金制度を導入する

前受金制度とは、商品やサービスの提供前に代金の一部または全部を受け取る方法です。例えば、エステサロンなどでは、複数回分の施術料金を事前に受け取るケースが一般的です。将来の売り上げを先に受け取れるため、資金繰りの安定に大きく貢献します。

ただし、前受金制度は導入できる業種が限られています。成果物が後から発生する業種や、契約内容が複雑な業態では導入が難しい場合もあります。自社の商品やサービスが前受金制度に適しているかを見極めた上で、適切に導入を検討することが大切です。

手形・でんさいを導入する

売掛先に対して、手形やでんさいを導入するのも一つの方法です。銀行を通して手形割引やでんさい割引を利用することで、期日前に現金化でき、実質的に回収サイトの短縮を図れます。

手形割引とは、手形を金融機関に持ち込み、期日前に手数料が差し引かれた金額を現金化できる方法です。でんさい割引も同様で、期日よりも前に電子記録債権を金融機関に譲渡して、割引料が差し引かれた金額を現金化できます。いずれも手数料は融資などと比べると低い傾向にあり、低コストで資金調達できる点がメリットです。

なおでんさいを利用する場合は、自社と売掛先の両方が金融機関のでんさいシステムに加入している必要があります。導入前に売掛先の利用状況を確認しておくことが大切です。

ファクタリングを利用する

資金繰りを改善したい企業にとって、ファクタリングを利用することも選択肢の一つです。ファクタリングとは、自社が保有する売掛債権をファクタリング会社に売却し、現金化する資金調達方法です。借り入れではないため、負債が増えることなく資金を確保できます。

ファクタリングには、2社間ファクタリングと3社間ファクタリングという2つの取引形態があります。2社間ファクタリングは自社とファクタリング会社のみで契約をするため、売掛先に知られずに利用可能です。最短即日で現金化できるケースもあり、急ぎで現金が必要になった際に適しています。一方、3社間ファクタリングは売掛先も契約に関わるもので、2社間ファクタリングよりも手数料を抑えられやすい点がメリットです。

またファクタリングでは、売掛先の信用力が主な審査対象となるため、自社が赤字決算や債務超過の場合でも利用できる可能性があります。ただし、ファクタリングを利用する際は手数料がかかり、融資などの金利に比べると高くなる傾向にあります。ファクタリング会社によっても手数料率は異なるので、事前に確認することが大切です。

まとめ

回収サイトは、企業の資金繰りに大きく影響する要素の一つです。売り手側にとって売掛金の回収に時間がかかると、日々の支払いや新たな投資に充てる資金が不足してしまう可能性があります。一方で、回収サイトを短縮して売掛金を早く現金化できれば、資金に余裕が生まれ、新たなビジネスチャンスにつながるケースもあります。

資金繰りを改善する方法にはさまざまな選択肢がありますが、ファクタリングを利用するのも一つの方法です。株式会社JPSが提供するファクタリングサービスは最短即日で現金化できる他、手数料率も2.0%~となっています。無料で全国各地への出張サービスも行っているので、資金繰りにお悩みの場合はお気軽にご相談ください。