約束手形廃止で変わる資産調達! ファクタリング導入で企業が得られるメリットとは

2025/07/16

ファクタリング

2026年をもって、商取引における約束手形の利用が全面的に廃止される方針が、政府により公表されました。これまで売掛債権を約束手形で回収していた企業の多くが、資金調達方法の見直しを迫られています。約束手形廃止により注目されているのが、ファクタリングと呼ばれる資金調達方法です。

本記事では、約束手形が廃止される理由や、廃止による影響、約束手形廃止により注目されているファクタリングなどについて解説します。これまで約束手形を利用していた企業の経営者や担当者の方は、ぜひ参考にしてみてください。

【この記事で分かること】

・約束手形が廃止される理由や背景

・約束手形廃止による企業への影響

・約束手形廃止によりファクタリングが注目される理由

・ファクタリング導入で企業が得られるメリットと注意点

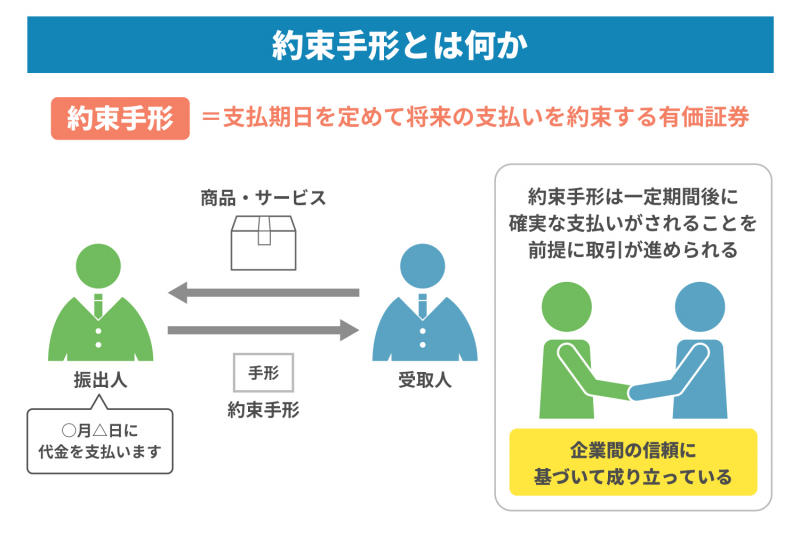

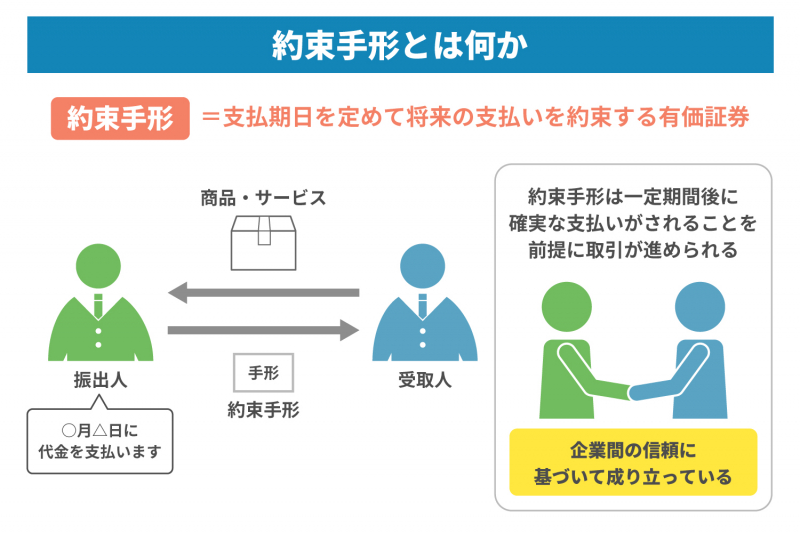

約束手形とは?

約束手形とは、支払期日を定めて将来の支払いを約束する有価証券で、主に商取引における代金決済手段として使われます。

商取引においてすぐに現金で支払いができない場合に、代金を支払う側が一定の期日に代金を支払うことを約束して手形を発行し、代金を受け取る側に渡します。手形を受け取った側は、支払期日になると金融機関に手形を提出し、代金に換金するのが約束手形の仕組みです。ただし、支払う側の資金繰りが悪化すると、期日までに支払いが行われない「不渡り」となるリスクもあります。

このように、約束手形は一定期間後に「代金が支払われる」ことを前提に取引が進められるため、企業間の信用に基づいて成り立っているものといえます。

約束手形廃止はいつ? なぜ廃止される?

企業間取引における支払いの手段として長年利用されてきた約束手形ですが、近年ではその見直しが進み、廃止が予定されています。ここからは、約束手形廃止の背景にあるコストとリスクについて解説します。

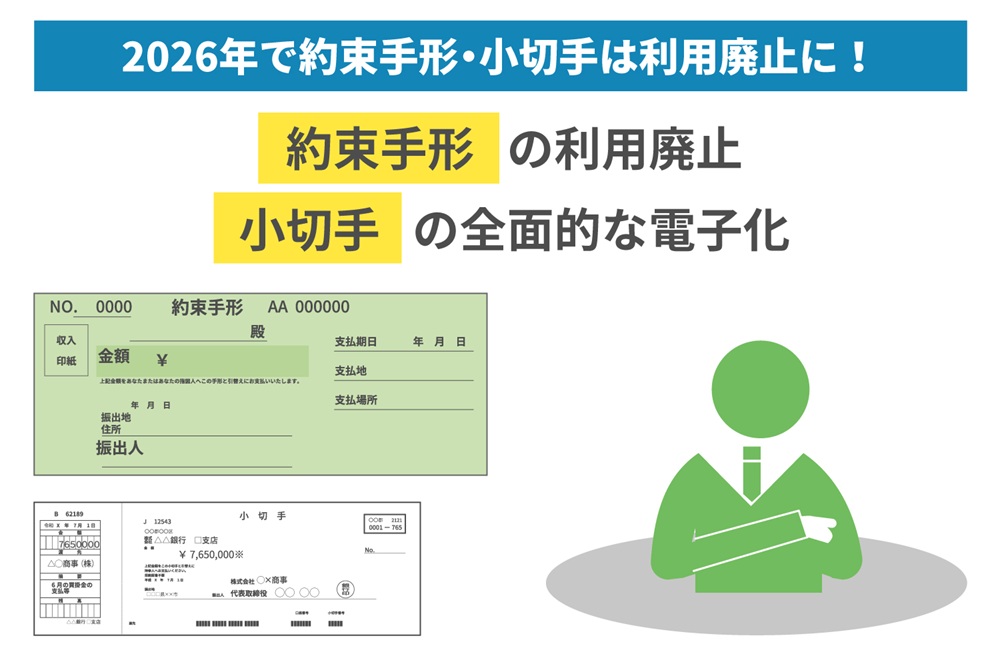

約束手形は2026年度末までに廃止される方針

政府は、2026年度末までに約束手形の利用を廃止し、小切手についても全面的な電子化を目指す方針を打ち出しています(※)。具体的には、2026年度末までに全国の電子交換所に持ち込まれる全ての手形・小切手の交換枚数をゼロにすることを目標とした、自主行動計画が進行しているのです。

約束手形を廃止する主な狙いは、以下の通りです。

・紙の手形取引による非効率な業務の解消

・支払期間の長期化の改善

・不渡りリスクの排除

・デジタル化による業務効率の向上

このように、約束手形の廃止は、ビジネスの効率化とリスク低減を目指す重要な施策といえるでしょう。

※参考:中小企業庁.「手形・小切手の廃止/電子化について」.“全銀協の自主行動計画”.(参照2025-05-15)

約束手形廃止の背景にあるデメリットやリスク

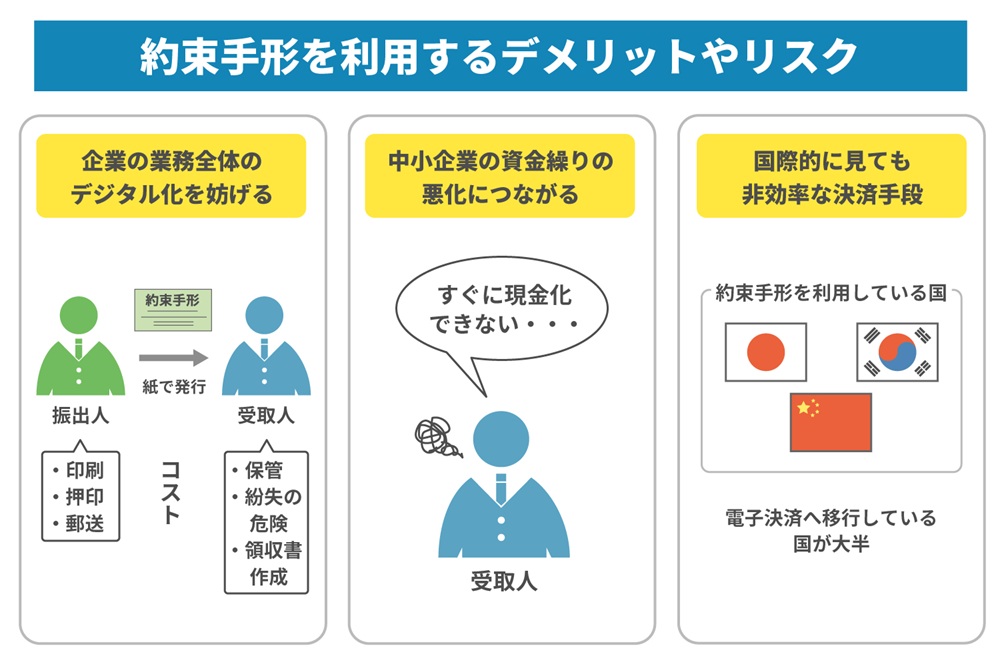

約束手形の利用には、主に以下のようなデメリットやリスクがあります。

・企業の業務全体のデジタル化を妨げる

・中小企業の資金繰りの悪化につながる

・国際的に見ても非効率な決済手段である

紙でのやりとりが前提となる約束手形は、企業の業務全般のデジタル化が進む現代には適していません。約束手形の活用は、迅速かつ効率的な取引や企業の業務全体のデジタル化を妨げる原因となりやすいため、今や時代にそぐわない決済方法と考えられています。

さらに、約束手形は発行企業にとっては支払いを先延ばしできるメリットがある一方、代金を受け取る側にとってはすぐに現金化できないというリスクが伴う点も、以前から問題視されていました。

国際的な視点で見ても、約束手形は効率的な決済手段とはいえません。現在、約束手形を活用しているのは、日本や中国、韓国などのごく一部の国のみです。欧米をはじめとする多くの国では、より迅速で透明性の高い電子決済へと移行しているケースが大半であるため、日本もその流れに対応する必要性が高まっています。

約束手形廃止によりどのような影響がある?

企業間の商取引における代金決済手段として長く利用されてきた約束手形の廃止により、企業の資金繰りや取引のあり方にさまざまな変化が生じることが予想されます。ここからは、約束手形廃止により生じる主な影響について解説します。

中小企業の資金繰り改善の可能性が高まる

約束手形廃止により、受け取る側の企業が手形の支払期日まで現金を受け取れない不渡りのリスクが低減されるため、中小企業の資金繰りの改善が期待できます。従来は、現金化を急ぐ場合は銀行で手形を割り引く必要がありました。そして、その際に発生する割引手数料によって、受け取る側の資金調達コストの負担が大きくなることが問題視されていました(※)。

今後、手形に代わって銀行振込や電子決済などが普及すれば、代金の早期回収が可能となり、資金を効率的に回せるようになります。約束手形の廃止は、受け取る側の企業にとって、メリットの大きい制度改革となるでしょう。

※参考:中小企業庁.「約束手形に関する論点について」.“①受取人への資金繰り負担”“②資金効率の悪化”.(参照2025-05-15)

2. 支払う側はより迅速な対応を求められる

約束手形廃止により、支払う側の企業にはより迅速な資金調達が求められます。従来の約束手形では、90日や120日といった比較的長い支払期間(支払サイト)が認められていました。しかし、2024年11月以降は原則として60日以内の支払いが求められており、資金をより早い段階で用意する必要があります(※)。

このような支払いの迅速化は、特に資金繰りに余裕のない中小企業にとっては大きな負担となるケースもあるでしょう。そのため、運転資金の調達方法やキャッシュフローの管理体制を早急に見直す必要があります。安定した経営を維持するためには、

手形に代わる支払手段を早期に検討し、より迅速かつ安定的に資金を確保する体制を整える工夫が大切です。

※参考:経済産業省.「約束手形等の交付から満期日までの期間の短縮を事業者団体に要請します」.“1.概要”.“2.新たな運用の適用開始時期”.(参照2025-05-28)

3. 電子請求書や電子決済への移行が進む

政府が約束手形廃止の方針を公表したことにより、企業の間では電子請求書や電子決済への移行が進んでいます。今後は、電子記録債権やインターネットバンキングを活用した銀行振込など、電子的な決済手段へのより迅速な対応が求められるでしょう。

電子決済サービスの利用は年々増加しており、以下のようなメリットがあるとされています(※)。

・時間や場所を問わず非対面で決済が行える

・郵送料や印紙代、手形の取立手数料といった経費の削減につながる

・紛失や盗難などのリスクを防ぎやすくなる

今後の企業間取引の効率化を進める上でも、電子的な請求・決済手段の導入は不可欠といえます。

※一般社団法人 全国銀行協会.「2026年の手形の利用廃止 小切手の全面電子化へ」.(参照2025-05-28)

約束手形廃止によりファクタリングが注目される理由

約束手形の代替手段として注目されているのが、ファクタリングという資金調達手段です。ここでは、約束手形廃止によりファクタリングが注目される理由や、ファクタリングと手形取引の類似点、相違点などについて解説します。

ファクタリングとは?

ファクタリングとは、将来回収予定の売掛金や未収入金などの債権を専門のファクタリング会社に買い取ってもらい、現金化する資金調達方法です。ファクタリングとは「債権の買い取り」を意味しており、企業が売り上げとして計上した売掛債権を期日前に現金化することで資金繰りを円滑にします。

ファクタリングの契約方法には、大きく分けて「2社間ファクタリング」と「3社間ファクタリング」の2種類があります。

2社間ファクタリングは資金を必要とする企業とファクタリング会社の2者だけで契約し、売掛債権を譲渡する方法です。2社間ファクタリングでは基本的に、売掛先への通知は必要ありません。一方、3社間ファクタリングは、利用者とファクタリング会社、売掛先の3者間で契約を交わすため、売掛先に債権譲渡の事実を通知し、承諾してもらう必要があります。

どちらの契約方法を選ぶかは、利用するファクタリングの種類や企業の事情によってそれぞれ異なります。場合によっては契約形態があらかじめ固定されていることもあるため、導入の際は契約内容をよく確認し、自社に適した契約方法を選ぶようにしましょう。

ファクタリングと手形取引の共通点

ファクタリングと手形取引は、どちらも「売掛債権を支払期日より前に現金化する」という点で共通しています。売掛債権は、ファクタリングでは「売掛金」、手形割引では「受取手形」と呼ばれていますが、意味するところは同じです。

取引の流れとしては、まず企業が取引先に商品やサービスを提供し、代金を後日受け取る売掛債権が発生します。手形取引では、受け取る側はこの売掛債権の代わりに手形を受け取り、それを銀行などで割引して資金化します。一方、ファクタリングでは、売掛債権そのものをファクタリング会社に売却し、審査や手続きを経て即日または数日以内に現金を受け取る仕組みです。

ファクタリングと手形取引の違い

ファクタリングと手形取引の主な違いは、代金を回収できないリスクを低減できる点です。

先述した通り、相手方が一定期日に代金を支払うことを前提として契約を交わす手形取引は、支払う側と受け取る側の信用関係により成り立っています。そのため、もし支払期日までに代金が振り込まれなかったり、買い主が倒産したりした場合、受け取る側は代金を回収できない「不渡り」という大きなリスクを抱えることになります。

一方、売掛債権をファクタリング会社に売却し、代金の一部を早期に受け取るファクタリングでは、その仕組み上、売掛先の経営状況に左右されずに資金を確保することが可能です。例えば、特定の取引先への依存度が高い場合、その企業が経営難に陥ると自社の資金繰りにも大きな影響が出ます。しかし、ファクタリングを活用すれば、そのリスクを分散できるでしょう。

ファクタリング導入で企業が得られるメリット6選

企業が成長を目指す中で、資金繰りは常に重要な課題となります。ファクタリングは、そのような課題の解決策として注目されている資金調達手段の一つといえるでしょう。ここでは、ファクタリングの主な特徴や、導入企業が得られるメリットについて解説します。

1. 約束手形の代替手段として活用できる

企業がファクタリングを導入する主なメリットとして、約束手形の代替手段として活用できる点が挙げられます。政府が約束手形廃止の方針を打ち出して以降、企業には現金決済への移行が求められています。しかし、取引先の状況や業種によっては現金決済比率をすぐに高めるのは難しいケースもあり、資金繰りに課題を抱える中小企業も多く存在するようです。

このような背景から、約束手形の代替手段としてファクタリングを導入する企業もあります。特に資金回収までの期間が長い業種や、現金の確保が経営の安定に直結する業種においては、ファクタリングは手形に頼らず資金調達を行う有効な手段の一つとして評価されています。

2. 支払いの遅延を防げるためキャッシュフローが安定する

資金繰りの改善によりキャッシュフローが安定することも、企業がファクタリングを導入するメリットの一つです。キャッシュフローとは、企業活動における現金の流れを指します。

例えば、売り上げがあっても入金までに時間がかかると、仕入れや給与などの支払いに必要な現金が不足し、結果として経営が不安定になりがちです。その点、ファクタリングを利用すれば売掛金を早期に現金化できるため、資金繰りが改善し、企業活動に必要な現金をタイムリーに確保できます。

審査が厳しく、融資が実行されるまでに時間がかかるケースも多い銀行融資に比べ、ファクタリングは審査が比較的スピーディで、最短即日で資金を得られる点が大きなメリットといえます。

3. 不渡りのリスクを軽減・回避できる

不渡りのリスクを軽減・回避できる点も、ファクタリングを導入する大きなメリットです。

企業が保有する売掛金をファクタリング会社に売却し現金化するファクタリングは、多くの場合「ノンリコース契約」であるため、売掛先が倒産しても売掛金の回収義務が利用企業に発生しません。万が一、売掛先が不渡りを出したり、急に倒産したりしたときのリスクはファクタリング会社が負います。そのため、利用企業が回収不能リスクを負う必要はないのです。

ただし、全てのファクタリング契約がノンリコース契約であるとは限りません。場合によっては「リコース契約」と呼ばれる、売掛先が支払えなかった場合に利用企業が責任を負う契約も存在するため注意しましょう。ファクタリングに伴うリスクの有無は契約形態によって大きく変わるため、利用する際は契約内容を事前によく確認し、慎重に選ぶことが大切です。

4. 銀行融資に依存しない資金調達が可能となる

ファクタリング導入のメリットの一つとして、銀行融資に依存せずに資金調達ができる点が挙げられます。

ファクタリングは「売掛債権の売買契約」であり、融資とは性質が異なります。そのため銀行から資金を借りる場合に重視される、経営状況や財務内容といった審査項目は、ファクタリングにおいてはそれほど重要視されません。

一般的に、ファクタリング業者が重視するのは、売掛債権の内容と売掛先企業の信用力です。そのため、設立間もない企業や一時的に財務状況が厳しい企業でも、売掛金を活用することで迅速に資金を確保できます。

5. 取引先との信頼関係を維持したまま利用できる

取引先との信頼関係を損なうことなく資金調達ができる点も、ファクタリングを利用するメリットの一つです。

ファクタリングを活用して資金調達をする際、「取引先には知られたくない」と考える企業は少なくありません。これは、取引先にファクタリングの利用が知られると「経営状況が悪化しているのでは?」といった不安や誤解を与える可能性があるためです。このような場合、「2社間ファクタリング」を利用すれば不安を解消できます。

2社間ファクタリングでは、取引先にファクタリングの利用を知らせる必要がないため、これまで通りの信頼関係を維持しながら迅速に資金を確保できます。ただし、二重譲渡や入金遅延といった契約違反があった場合、例外的に取引先に通知される恐れがあるため注意しましょう。

6. 財務状況に悪影響を及ぼさない

ファクタリングを利用するメリットの一つが、財務状況に悪影響を及ぼさずに資金調達ができる点です。

通常、銀行からの借入れや融資は「負債」として計上されるため、バランスシート上の借入金が増加します。一方、ファクタリングは売掛債権を第三者に売却して現金化する取引であり、債権の「譲渡」に当たります。つまり、ファクタリングは借り入れや融資と違い、お金を借りるのではなく自社が保有する売掛金という資産を売って現金にする仕組みということです。返済義務はなく、書類上の負債も増えません。

売掛債権が減少すると、外部からは「売上代金の回収がしっかりできている会社」と見られ、企業の信用力の向上につながる可能性もあります。借り入れに頼らず、財務状況に影響を与えない形で資金調達を行いたい企業にとって、ファクタリングは有効な選択肢の一つとなるでしょう。

ファクタリング導入の際の注意点4選

ファクタリングは企業の資金繰り改善において有効な手段ですが、導入時にはいくつかのデメリットや注意点が存在します。ここでは、企業がファクタリングを導入する際の注意点について解説します。

1. ファクタリング会社や取引条件により手数料が異なる

ファクタリング導入の際は、ファクタリング会社や取引条件により手数料が異なることを念頭に置いておかなくてはなりません。

ファクタリングに伴う手数料の金額は、売掛金の金額や支払いまでの期間、利用者や売掛先の信用力、もしくはファクタリング会社の方針などによって定められます。通常、手数料は売掛金額に対する一定の割合で設定されますが、具体的な率は契約形態や取引条件によって変動します。

例えば、売掛先が大企業で信用力が高い場合や支払期日が近い場合はリスクが低いため、手数料も抑えられるケースが多いです。一方で、売掛先が信用力の低い企業であったり、支払期日がかなり先だったりすると、ファクタリング会社はリスクを見込んで高めの手数料を設定することがあります。

導入前には複数のファクタリング会社の条件を比較し、自社にとって適切な取引先を見極めることが大切です。安易に手数料の安さだけで決めず、契約内容やサポート体制も含めて総合的に判断しましょう。

2. 2社間ファクタリングでも売掛先への通知が行われるケースがある

ファクタリングには、2社間ファクタリングと3社間ファクタリングの2種類の契約方法があります。このうち2社間ファクタリングでは、売掛先に通知することなく資金調達ができるため、売掛先に知られずに資金繰りを改善したい企業に適した資産調達方法といえます。

ただし、場合によっては通知が行われるケースがあることを認識しておきましょう。例えば、ファクタリング会社が利用者から売掛金を確実に回収できるか不安を感じた場合は、2社間ファクタリングであっても、ファクタリング会社から売掛先に対して債権譲渡通知を送ることがあります。債権譲渡が通知されると売掛先との信頼関係に影響を与える可能性もあるため、通知の有無は契約の段階でしっかりと確認しておきましょう。

ファクタリングを利用する際は、自社の状況や売掛先との関係を踏まえた上で、通知の有無によるリスクやデメリットを慎重に検討することが大切です。

3. 悪質なファクタリング業者も存在する

数あるファクタリング会社の中には、残念ながら悪質なファクタリング業者も一定数存在するため注意が必要です。悪徳業者の多くは、正規のファクタリングを装った違法な融資を行っています。また、違法な給与ファクタリングを行ったり、債権回収のリスクを利用者に負わせたりといった手口も多いようです。

悪質なファクタリング業者の主な特徴として、事業所の所在地が不明、固定電話がない、見積書や契約書を提示しない、手数料が極端に高いといった点が挙げられます。中には「融資」を強く勧めてくるケースもありますが、貸金業登録をしていない業者の場合、これは貸金業法違反に該当するため注意が必要です(※)。契約を検討する際は、業者の実態をよく調べ、信頼できる企業かどうかを慎重に見極めましょう。

※参考:e-Gov法令検索.「貸金業法」.“第十一条”“第四十七条”.(参照2025-05-27)

4. 継続的な資金調達には向かない場合がある

ファクタリングは売掛債権を即時に現金化できる便利な資金調達方法である一方、継続的な資金調達には向かない場合もあります。

ファクタリングは、売掛金を早期に現金化する代わりに手数料が差し引かれる仕組みであるため、利用するたびに利益が目減りします。高額の取引を継続的に行う場合、手数料の負担がどんどん大きくなり、結果的に経営に悪影響を及ぼす可能性があるのです。

例えば、設備投資や新規事業の展開など、長期間にわたり多額の資金が必要な場合は、ファクタリングよりも低金利の融資の方が適しているかもしれません。ファクタリングは一時的な資金繰り改善には有効ですが、場合によっては、資金調達の目的や期間に応じた他の手段との使い分けも視野に入れることが大切です。

ファクタリング導入で資金繰り改善を実現しよう

売掛金を早期に現金化できるファクタリングは、手形取引の代替手段として利用できる優れた資金調達手段です。しかし、手数料がかかり利益を圧迫する可能性がある他、取引先との信用問題に発展するリスクもあるなど、利用に伴うデメリットも考慮する必要があります。ファクタリング導入の際は、自社の資金繰り状況や契約条件などを確認した上で、信頼できるファクタリング会社を選定することが大切です。

株式会社JPSでは、お客さまのニーズに応じた適切なファクタリングサービスをご提案します。既に他のファクタリングサービスを利用中の方も、現在のファクタリング業者に知られることなく買取査定を行えます。また、ファクタリングの利用終了を見据えた対策やアフターサポートも充実している点が特徴です。

ファクタリングの利用や乗り換えを検討している経営者や企業担当者の方は、ぜひ株式会社JPSにご相談ください。