資金繰りに悩み「審査が甘いビジネスローンはないのか」と探している方もいるのではないでしょうか。特に個人事業主の場合、銀行融資が難しく、即日で資金を確保したい場面も少なくありません。

ただし、法律上「絶対に審査が甘いローン」は存在しません。一方で、銀行よりも比較的柔軟な審査基準を採用しているビジネスローンは存在します。

本記事では、柔軟なローンの特徴や審査通過のコツを整理しました。さらに、審査に不安がある場合の選択肢としてファクタリングも紹介します。焦って判断する前に、安全な資金調達の方法を確認しましょう。

・個人事業主が審査通過率を高めるための具体的な対策

・ビジネスローン以外の資金調達方法としてのファクタリングの仕組みとメリット

審査の甘いビジネスローンは存在する?

「審査が甘いビジネスローン」という言葉を見かけることがありますが、結論からいうと、無審査で借りられる正規のローンは存在しません。金融機関は貸金業法に基づき、申込者の返済能力を確認する義務があります。そのため、どのようなローンであっても一定の審査は必ず実施されます。

また「審査が甘い」と過度に強調する業者には注意が必要です。こうした表現を用いる業者の中には、法外な金利を設定する無登録業者が含まれている可能性があります。違法な取り立てや高額な返済負担につながる恐れもあるため、安易に利用すべきではありません。

安全に資金調達を行うためには、登録番号の有無などを確認し、正規の金融機関かどうかを見極めることが重要です。審査は貸し倒れを防ぐためだけではなく、利用者を守る役割もあると理解しておきましょう。

審査が甘いとされやすいビジネスローンの4つの特徴

ビジネスローンの中には「審査が甘い」といわれる商品もありますが、実際には無審査で利用できるものではありません。銀行融資と比較すると、審査基準が異なり、結果として柔軟に感じられるケースがあるといえるでしょう。

このように感じられる背景には、複数の特徴が関係しています。主なポイントは以下の通りです。

- ノンバンク系であることが多い

- 金利が高めに設定されている

- 少額・無担保で利用できる

- 手続きが簡素でスピード審査に対応している

以下で詳しく解説します。

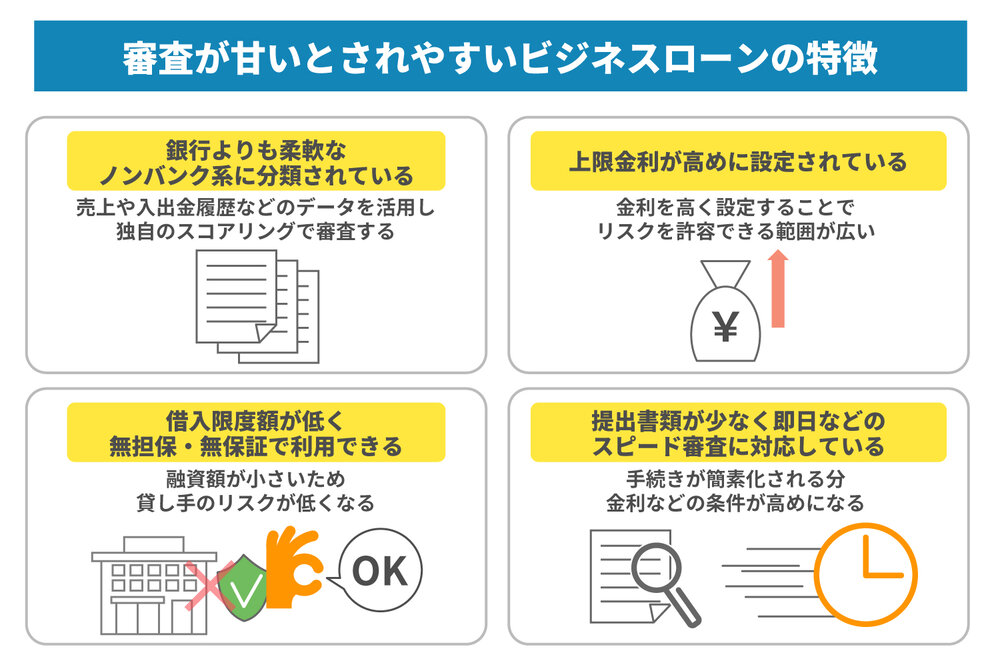

銀行よりも柔軟なノンバンク系に分類されている

ノンバンク系のビジネスローンは、銀行とは異なる仕組みで運営されています。預金業務を行わないため、資金の出し方や審査基準にも違いが見られるのが特徴です。

銀行融資では、決算書や担保、保証などを重視した慎重な審査が行われます。一方でノンバンクは、売上や入出金履歴などのデータを活用し、独自のスコアリングで判断するケースが多いといえるでしょう。この違いにより、銀行に比べて柔軟な対応が可能となっています。

また、スピードや利便性の面でも優れている点が特徴です。個人事業主や創業間もない事業者にとっては、利用しやすい選択肢となる場合もあります。

ただし、金利が高めに設定される傾向があるため、利用時にはコストとのバランスを確認する必要があります。

上限金利が高めに設定されている

ビジネスローンの中には、銀行融資よりも高い金利が設定されている商品があります。これは貸し倒れリスクを金利でカバーする仕組みであるためです。

金融機関はリスクが高いほど慎重に審査を行いますが、金利を高く設定することでリスクを許容できる範囲が広がります。その結果、審査の間口が広くなる傾向が見られます。

一方で、利用者にとっては返済負担が増える点に注意が必要です。特に長期利用の場合、利息の総額が大きくなり、資金繰りを圧迫する恐れがあります。

そのため、借入を検討する際は返済期間や資金計画を事前に整理し、無理のない範囲で利用することが重要です。

借入限度額が低く、無担保・無保証で利用できる

ビジネスローンは、数十万円から数百万円程度の少額融資を中心とした商品が多く見られます。融資額が小さいほど貸し手のリスクが低くなるため、無担保・無保証で利用できるケースが増えるといえるでしょう。

銀行融資では、一定額以上になると担保や保証人が求められることがあります。しかし、ビジネスローンではこうした条件が不要な場合も多く、手続きのハードルが低く感じられる要因となっています。

特に、急な支払いや運転資金の補填など、小口の資金ニーズには適しているといえるでしょう。一方で借入限度額が低いため、大規模な資金調達には向いていない点も理解しておく必要があります。

提出書類が少なく、即日などのスピード審査に対応している

ビジネスローンの中には、提出書類を簡素化し、スピード審査に対応している商品もあります。決算書の提出を必須とせず、通帳の入出金履歴や売上データを基に判断するケースも見られるようになりました。

近年ではAIによるスコアリングやオンライン審査が普及しており、手続きの効率化が進んでいます。その結果、最短即日で融資を受けられるサービスも登場しています。

こうした仕組みは、急ぎの資金調達が必要な場面で有効です。ただし、手続きが簡素化されている分、金利などの条件が高めに設定される傾向があります。

利便性だけで判断せず、条件全体を確認した上で利用を検討することが大切です。

個人事業主向けビジネスローンを活用する際の注意点

ビジネスローンはスピーディーに資金調達できる一方で、注意すべき点もあります。特に個人事業主は法人と比べて信用面で不利になりやすく、条件によっては負担が大きくなる可能性があります。

急ぎの資金調達ほど判断を誤りやすいため、事前にリスクを把握しておくことが重要です。ここでは、代表的な注意点について整理します。

銀行融資に比べて利息負担が増えやすい

ビジネスローンは、銀行融資と比較して金利が高めに設定される傾向があります。これは審査の柔軟性やスピード対応と引き換えに、リスクを金利で補っているためです。

金利が高いほど利息負担は増え、結果として総返済額も大きくなります。特に長期間にわたって借入を続ける場合、資金繰りに影響を及ぼす可能性も否定できません。

一方で、短期のつなぎ資金として利用する場合には、スピードや利便性のメリットが生きる場面もあります。重要なのは、借入期間や用途に応じて適切に判断することです。

利用前には返済シミュレーションを行い、無理のない計画を立てておきましょう。

信用情報に悪影響が出ることがある

ビジネスローンの返済状況は、信用情報機関に記録されます。期日通りに返済を行えば問題はありませんが、延滞や滞納が発生すると信用情報に影響が出る可能性があるため注意が必要です。

信用情報に傷が付くと、将来の融資やクレジットカードの審査に通りにくくなる場合があります。個人事業主は個人の信用情報がそのまま審査に反映されるため、影響はより大きくなるといえるでしょう。

信用情報が重視されるのは、金融機関が返済リスクを判断するためです。一度の遅れでも影響が出る可能性があるため、日頃から支払い管理を徹底することが大切です。

安定した返済を続けることが、今後の資金調達を有利に進めるための基盤となります。

個人事業主がビジネスローンの審査通過率を高めるコツ

ビジネスローンの審査は、事前準備や工夫によって評価が変わる場合があります。個人事業主であっても、適切な対策を行えば通過の可能性を高めることができるでしょう。

金融機関は複数の要素を総合的に判断しています。そのため、書類や信用情報など一つの項目だけではなく、全体のバランスを整えることが重要です。ここでは、実践しやすい具体的なポイントを紹介します。

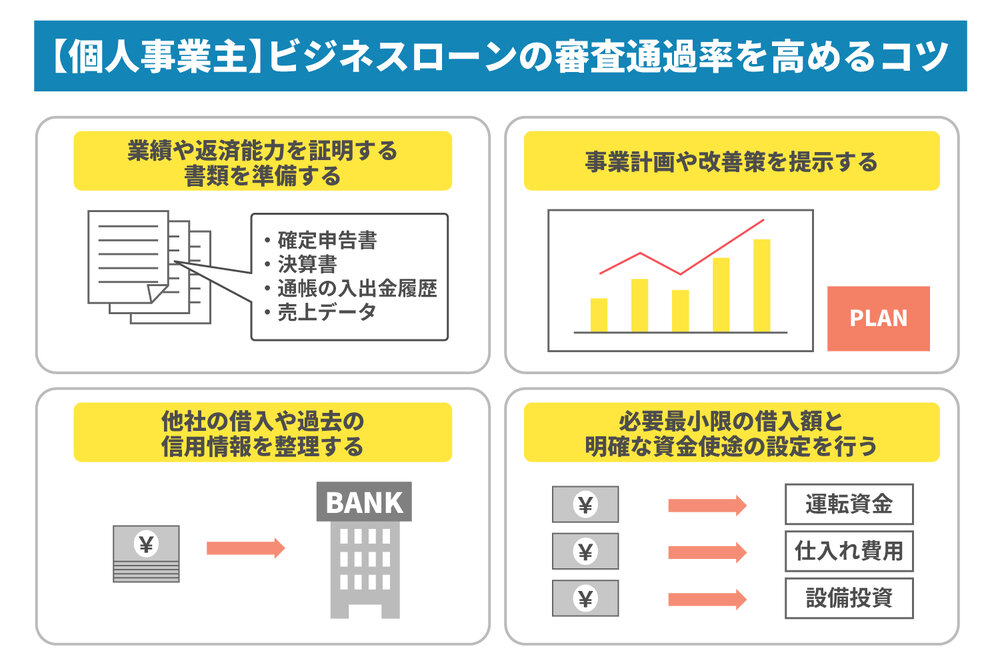

業績や返済能力を証明する書類を準備する

審査では、返済能力を客観的に示す資料が重要な判断材料となります。確定申告書や決算書はもちろん、日々の入出金状況も評価の対象となる場合があります。

特に確認されやすい書類は以下の通りです。

- 確定申告書

- 決算書

- 通帳の入出金履歴

- 売上データ

これらの書類に不備や矛盾があると、評価が下がる可能性があります。正確で一貫性のある情報を整理し、見やすい状態で提出することが大切です。

また、安定した収益が確認できる内容であるかも重要なポイントです。会計ソフトなどのデータを活用し、日頃から整備しておきましょう。

事業計画や改善策を提示する

審査では、現在の業績だけではなく将来性も重視されます。赤字や開業直後であっても、計画内容によっては評価が改善される可能性があります。

具体的には、事業計画書や経営改善計画書を用意し、今後の見通しを明確に示すことが重要です。単なる希望ではなく、数値や根拠を伴った説明が求められます。

例えば、以下のような内容を整理すると効果的です。

- 売上回復の見込み

- コスト削減の施策

- 市場や顧客ニーズの分析

現実的な計画であることが信頼につながります。過度に楽観的な内容は避け、実行可能性を意識して作成しましょう。

他社の借入や過去の信用情報を整理する

他社からの借入状況や信用情報も、審査に大きく影響します。借入件数や残高が多い場合、返済負担が大きいと判断される可能性があります。

また、過去に返済遅延があると、信用力が低いと評価される場合もあるでしょう。金融機関はこれらの情報を基にリスクを判断しているため、事前の整理が重要です。

対策としては、以下のような点が挙げられます。

- 不要な借入を減らす

- 返済を滞りなく行う

- 多重申し込みを避ける

信用情報は短期間で改善するものではありません。日頃から計画的な資金管理を行い、信頼性を維持しておきましょう。

必要最小限の借入額と明確な資金使途の設定を行う

借入希望額や資金使途も、審査において重要な判断材料となります。過大な金額を申請すると、返済リスクが高いと判断される可能性があります。

そのため、必要最小限の金額を設定し、用途を明確にすることが大切です。具体的な使途が示されていると、資金計画の妥当性が伝わりやすくなります。

例えば、以下のような用途が考えられます。

- 運転資金

- 仕入れ費用

- 設備投資

加えて、借入額と返済計画の整合性も重要です。無理のない返済が可能であることを示すことで、より評価されやすくなるでしょう。

適切な金額設定と明確な目的を意識することで、審査の通過率向上につながります。

ビジネスローンの審査が不安なら「ファクタリング」がおすすめ

ビジネスローンの審査に落ちた、または通過できるか不安と感じている場合、別の資金調達方法を検討することも重要です。その一つがファクタリングです。

ファクタリングは融資とは異なる仕組みで資金を確保できる方法であり、条件によっては即日で現金化できるケースもあります。状況に応じて手段を使い分けることで、より柔軟に資金繰りへ対応できるでしょう。

融資とは異なるファクタリングの仕組み

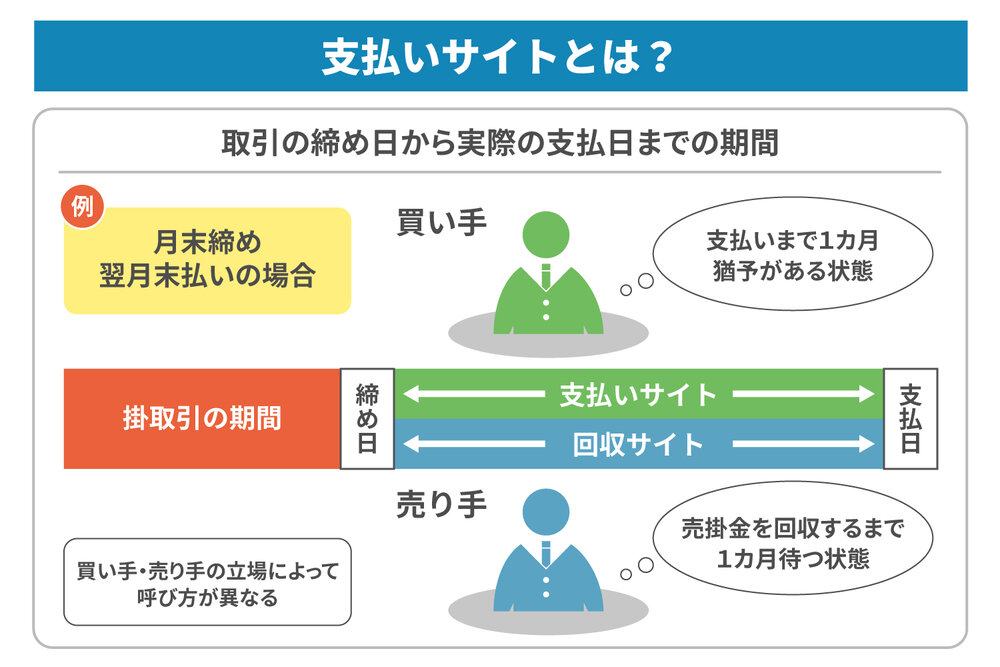

ファクタリングは、売掛金を専門業者に売却することで資金を調達する方法です。金融機関から資金を借り入れる融資とは異なり、保有している債権を現金化する仕組みとなっています。

この方法は借入ではなく債権の売却に該当するため、負債として計上されません。そのため、財務状況への影響を抑えながら資金を確保できる点が特徴です。また、入金前の売掛金を早期に現金化できるため、資金繰りの改善にも役立ちます。

取引形態には2社間と3社間があり、それぞれ手続きやスピードに違いがあります。ただし、利用には手数料が発生するため、コストも踏まえて検討することが大切です。

自社ではなく「売掛先」の信用力が審査の鍵

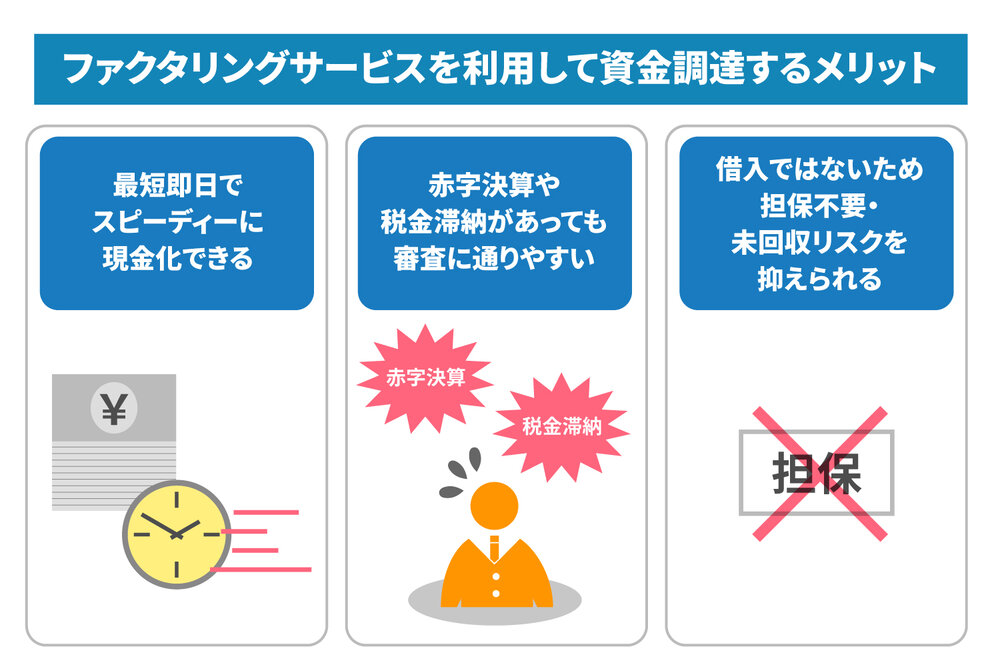

ファクタリングの審査では、自社の信用力ではなく売掛先の支払い能力が重視されます。これは、売掛金が回収できるかどうかが重要な判断基準となるためです。そのため、自社が赤字決算であったり、税金の支払いが遅れていたりする場合でも、売掛先の信用力が高ければ利用できる可能性があります。銀行融資とは異なる評価軸で判断される点が特徴です。

例えば、大手企業や安定した取引先を持っている場合は、審査において有利になることがあります。一方で、売掛先の信用が低い場合は利用が難しくなるケースもあるため注意が必要です。

審査スピードが比較的速い点も特徴ですが、条件によって結果が異なる点を理解しておきましょう。

借入ではないため信用情報に傷が付かない

ファクタリングは借入ではないため、一般的に信用情報機関へ記録されません。そのため、クレジットカードや今後の融資審査に影響しにくい点がメリットです。

ビジネスローンを利用すると借入履歴が残りますが、ファクタリングは債権の売却であるため、信用情報に反映されない仕組みとなっています。結果として、将来の資金調達に悪影響を与えにくいといえるでしょう。

また、借入枠を消費せずに資金を確保できるため、別の融資手段を温存できる点も利点です。短期的な資金繰りの改善にも適しています。

ただし、全てのケースで影響がないとは限らないため、利用条件や契約内容を確認した上で判断することが重要です。

まとめ

ビジネスローンには利便性がありますが「絶対に審査が甘い商品」は存在しません。金融機関は返済能力を確認する義務があるため、一定の審査は必ず行われます。また「審査が甘い」と強調する業者には注意が必要です。

一方で、ノンバンク系など銀行より柔軟な審査基準を持つローンも存在します。ただし、金利が高くなりやすいため、返済計画を踏まえた慎重な判断が欠かせません。

もし審査に不安がある場合や、即日で資金を確保したい場合は、ファクタリングという選択肢も検討できます。売掛金を活用することで、自社の信用情報に依存せずに資金調達が可能です。

株式会社JPSでは、売掛金を活用したスピーディーな資金調達に対応しています。手数料や条件の見直しを検討している場合は、まずは無料見積もりからご相談ください。

LINEからのお問い合わせはアイコンから