「不渡りを出したら会社はどうなるのか」と不安に感じていませんか。不渡りとは、手形や小切手が支払期日に決済できない状態を指します。1回目でも信用は大きく低下し、2回目となれば銀行取引停止により事業継続が困難になる可能性があります。

本記事では、不渡りの仕組みや原因、種類、そして回避するための具体策まで整理します。

・会社に及ぶ具体的な影響とリスク

・不渡りを回避するための対策

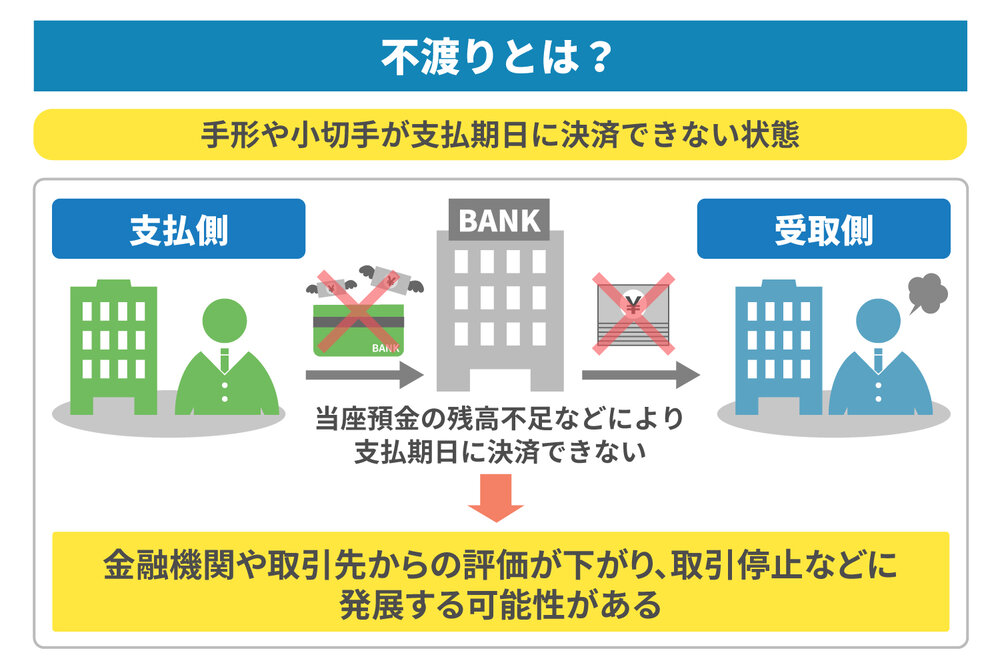

不渡りとは?

不渡りとは、手形や小切手が支払期日に決済できない状態を指します。主な原因は当座預金の残高不足です。企業間取引では現金の代わりに手形などが利用されるため、決済不能は信用問題に直結します。

その結果、金融機関や取引先からの評価が下がり、取引停止などに発展する可能性があります。不渡りは単なる支払い遅延ではなく、経営状態の悪化を示す重要なシグナルといえるでしょう。

手形・小切手と当座預金の役割

手形や小切手は、現金の代わりに支払いを行うための有価証券です。主に企業間取引で利用され、支払期日になると指定された金額が決済されます。この決済の資金源となるのが当座預金口座です。

当座預金は、企業が決済専用として利用する口座であり、普通預金と異なり利息がつきません。その代わり、手形や小切手の支払いに対応できる仕組みが整っています。支払期日には、手形交換制度を通じて当座預金から自動的に資金が引き落とされます。

この仕組みにより、手形は現金のように機能します。ただし、口座残高が不足していると決済できず、不渡りが発生します。つまり、手形は便利な決済手段である一方、資金管理が重要となる点に注意が必要です。

不渡りが発生する根本的な原因

不渡りは、支払期日に手形や小切手を決済できない状態を指します。最も大きな原因は、当座預金の残高不足です。支払うべき資金が用意できていない場合、決済は成立しません。

背景には、資金繰りの悪化があります。例えば、売掛金の入金が遅れたり、想定外の支出が発生したりすると、資金計画が崩れるでしょう。また、過剰投資や無理な事業拡大も原因になり得ます。

こうした状況は、単なるミスではなく経営上の問題といえます。資金繰りは複数の要因が絡み合って悪化するケースが多いため、日頃からの管理が重要です。不渡りはその結果として現れる、深刻な経営リスクの表れといえるでしょう。

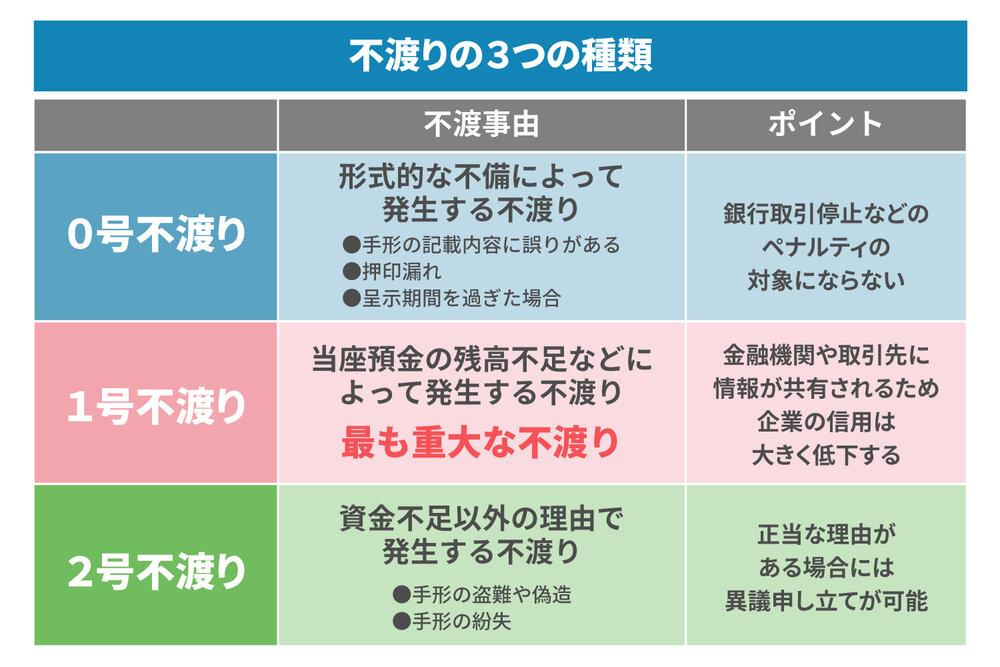

不渡りの3つの種類

手形の不渡りは、原因によって「0号」「1号」「2号」の3種類に分類されます。それぞれ発生理由や信用への影響が異なり、同じ不渡りでもリスクの重さは大きく変わります。特に1号不渡りは一般的に「不渡り」として認識される重要な区分です。種類ごとの違いを理解しておくことが、適切な対応につながるでしょう。

0号不渡り

0号不渡りは、形式的な不備によって発生する不渡りです。手形の記載内容に誤りがある場合や、押印漏れなどのミスが該当します。また、手形を銀行に持ち込む期限である呈示期間を過ぎた場合も含まれます。

これらは資金不足とは関係がなく、振出人の信用力に直結する問題ではありません。そのため、不渡届は作成されず、銀行取引停止などのペナルティの対象にもなりません。ただし、実務上のミスであることに変わりはなく、管理体制の甘さを示す可能性があります。

再発を防ぐには、記載内容のチェックや手続きの確認を徹底することが重要です。形式的な不備でも、取引先に不安を与える要因となる点には注意が必要でしょう。

1号不渡り

1号不渡りは、当座預金の残高不足などによって発生する不渡りです。支払期日に必要な資金が用意できていない場合に起こり、最も重大な不渡りとされています。口座の解約や差し押さえなども原因となる場合があります。

この不渡りは振出人の信用力に直結し、不渡届が作成されます。金融機関や取引先に情報が共有されるため、企業の信用は大きく低下します。その結果、新たな借入が難しくなり、取引条件の悪化につながる可能性があります。

一般的に「不渡り」といえば、この1号不渡りを指します。企業経営に深刻な影響を与えるため、発生を防ぐための資金管理が欠かせません。

2号不渡り

2号不渡りは、資金不足以外の理由で発生する不渡りです。例えば、手形の盗難や偽造、紛失といった不正利用が原因となるケースがあります。また、商品の未納など契約不履行に関連して発生する場合もあります。

この場合も不渡届は作成されますが、資金繰りの問題とは性質が異なります。そのため、正当な理由がある場合には異議申し立てを行うことが可能です。1号不渡りと比べると、信用問題の性質も異なる点が特徴です。

ただし、不正やトラブルが背景にあるため、管理体制の強化が求められます。手形の保管や取引管理を徹底し、リスクを未然に防ぐことが重要といえるでしょう。

不渡りを出すと会社はどうなる? 深刻な影響とリスク

1号不渡りは単なる支払遅延ではなく、企業の信用に直結する重大な問題です。金融機関や取引先からの評価が大きく低下し、資金調達や取引継続が難しくなる可能性があります。さらに、短期間で繰り返すと事業継続自体が困難になる恐れもあるでしょう。不渡りは経営に直結するリスクとして認識しておく必要があります。

以下では、不渡りによる影響を詳しく解説します。

【1回目】不渡報告による金融機関からの信用失墜

1回目の不渡りが発生すると、手形交換所を通じて「不渡報告」が行われます。この情報は金融機関に共有されるため、企業の信用は大きく低下します。その結果、新規融資や借入は極めて難しくなるでしょう。

また、既存の取引先にも影響が及ぶ可能性があります。取引条件の見直しや、支払い方法の変更を求められるケースも少なくありません。資金繰りの自由度が低下し、経営の選択肢が狭まる点には注意が必要です。

「1回目だから問題ない」と考えるのは危険です。実務上は、この時点で経営状況の見直しが求められる局面といえます。

【2回目】銀行取引停止処分と「事実上の倒産」

6カ月以内に2回目の不渡りを出すと、銀行取引停止処分が科されます。期間は原則2年間であり、その間は当座預金取引ができなくなります。さらに、新たな借入や手形発行も一切できません。

この状態になると、資金調達手段はほぼ断たれます。仕入れや従業員給与の支払いにも支障が生じ、通常の事業活動を維持することが難しくなるでしょう。その結果、法的な倒産手続きを行わなくても、実質的に経営が行き詰まる「事実上の倒産」に陥る可能性があります。

不渡りは段階的に影響が拡大しますが、2回目は決定的な転機となる点を理解しておく必要があります。

手形を受け取った側(債権者)への影響

不渡りの影響は、振出人だけにとどまりません。手形を受け取った側は、予定していた代金を回収できなくなります。その結果、資金繰りが悪化し、事業運営に影響が及ぶ可能性があります。

特に中小企業では、1件の未回収が経営に与える影響は小さくありません。仕入れや支払いに必要な資金が不足し、連鎖的な資金繰り悪化を招く恐れがあります。状況によっては、不渡りが連鎖し、共倒れにつながるリスクも考えられるでしょう。

こうしたリスクを防ぐには、取引先の信用状況を定期的に確認することが重要です。適切なリスク管理が、連鎖的な影響の回避につながります。

不渡りと倒産はどう違うのか?

不渡りは、手形や小切手の支払いができない状態を指す事象です。ただし、この時点で会社が直ちに消滅するわけではありません。一方、倒産は破産や民事再生などの法的整理を含む経営破綻の状態をいいます。

不渡りは資金繰りが悪化しているサインであり、いわば倒産の前兆といえるでしょう。特に6カ月以内に2回目の不渡りを出した場合、銀行取引停止処分となり、資金調達が困難になります。この段階では事業継続が極めて難しくなり、結果として倒産へ至るケースも少なくありません。

つまり、不渡りと倒産は同一ではありませんが「不渡り=前兆」「倒産=結果」という関係にあります。両者の違いと流れを理解することが、早期対応につながります。

不渡りが発生した際の正しい会計処理・仕訳方法

不渡りが発生した場合は、速やかに会計処理を行う必要があります。状況によって仕訳方法が異なるため、適切な対応が求められます。ここでは、基本的な仕訳の流れを整理し、実務で押さえておきたいポイントを解説します。

不渡り発生時の仕訳

受取手形が不渡りとなった場合は、保有していた手形を別の勘定に振り替える必要があります。具体的には、「受取手形」から「不渡手形」勘定へ振り替えます。これにより、不渡りとなった債権を明確に管理できます。

また、償還請求にかかる費用が発生した場合は、その費用も不渡手形に含めて処理します。勘定を分けることで、回収状況や損失の把握がしやすくなる点が重要です。

例えば、A社が振り出し、自社が保有している受取手形10,000円が不渡りとなり、その賠償請求費用として1,000円を支払った場合、以下のような仕訳になります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 不渡手形 | 11,000 | 受取手形 | 10,000 |

| 現金 | 1,000 |

実務では、不渡りの発生を確認した段階で速やかに仕訳を行い、その後の対応につなげる必要があります。

回収できた場合・貸倒れになった場合の仕訳

不渡り後の対応は、最終的に回収できるかどうかで異なります。回収できた場合は、現金の増加として処理し、必要に応じて受取利息も計上するのが一般的です。

例えば、A社が振り出し、自社が保有している受取手形10,000円が不渡りになったが、後日100円の利息と共に回収できた場合、以下のように仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 10,100 | 不渡手形 | 10,000 |

| 受取利息 | 100 |

一方、回収不能と判断された場合は、貸倒処理を行います。貸倒引当金がある場合はそれを取り崩し、ない場合は貸倒損失として計上するのが一般的です。例えば、A社が振り出し、自社が保有している受取手形10,000円が不渡りになり、自社が債権を放棄した場合で、なおかつ貸倒引当金として1,000円を計上していた場合、以下のような仕訳になります。

受取利息100

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒損失 | 9,000 | 不渡手形 | 10,000 |

| 貸倒引当金 | 1,000 |

このように、不渡り後の処理は結果に応じて変わります。損失を適切に認識し、経営判断に反映させることが重要です。

紙の手形・小切手は廃止予定? 今後の代替手段

紙の手形や小切手は、電子決済への移行が進められています。完全廃止が確定しているわけではありませんが、デジタル化の流れを背景に見直しが進んでいる状況です。今後は電子記録債権や銀行振込などの代替手段が主流となるため、早めの対応が求められるでしょう。

以下で詳しく解説していきます。

紙の手形が廃止される背景とスケジュール

紙の手形が見直されている背景には、複数の課題があります。紛失や盗難、偽造といったリスクがある他、郵送や保管にかかるコストも無視できません。また、手形取引では入金サイトが長くなりやすく、企業の資金繰りに負担をかける要因となっています。

こうした問題を解消するため、政府や金融業界では紙の手形削減に向けた取り組みが進められています。2026年度末(2027年3月末まで)を目安に利用廃止の方向性が示されており、段階的な移行が想定されています。

この動きは、DX推進の一環でもあります。決済のデジタル化によって、業務効率の向上や資金回収の早期化が期待されています。企業としては、制度変更の流れを踏まえた準備が重要といえるでしょう。

※参考:金融庁.「手形・小切手機能の全面的な電子化について」,(2026-03-31).

電子記録債権(でんさい)や銀行振込への移行

紙の手形に代わる手段として注目されているのが、電子記録債権(でんさい)です。これは、インターネット上で発行・管理される決済手段であり、ペーパーレスで取引が完結します。支払期日になると自動的に入金されるため、業務の効率化につながります。

また、銀行振込も広く利用されている代替手段です。即時性が高く、管理もシンプルである点が特徴です。これらの手段は、手形に比べて安全性やスピードの面で優れています。

一方で、導入には社内体制の整備や取引先との調整が必要です。どの方法を選ぶかは企業の状況によって異なるため、自社に合った手段を検討することが重要です。

手形の不渡りを未然に防ぐための有効な対策

不渡りは、事前の対応や適切な判断によって回避できる可能性があります。対策には複数の手段があり、それぞれにメリットとリスクが存在します。状況に応じて適切な方法を選ぶことが重要です。

以下で、緊急時の対応として検討できる選択肢を見ていきましょう。

手形のジャンプ(支払期日の延長交渉)

手形のジャンプとは、受取人に支払期日の延長を依頼する方法です。資金不足が一時的な場合には、当面の不渡りを回避できる可能性があります。ただし、相手の合意が必要であり、必ずしも応じてもらえるとは限りません。

また、ジャンプは信用低下につながるリスクがあります。支払能力に不安があると判断されると、今後の取引条件が厳しくなることも考えられます。関係性によっては取引継続に影響が出る場合もあるでしょう。

この方法は一時的な対応に過ぎません。根本的な資金繰りの改善にはならないため、慎重に判断する必要があります。

過振り(銀行による一時的な立て替え)

過振りとは、当座預金の残高が不足している場合でも、銀行が一時的に決済を立て替える仕組みです。これにより不渡りを回避できる可能性がありますが、利用には非常に高い信用力が求められます。

銀行との強固な信頼関係が前提となるため、一般的な手段とはいえません。また、契約内容や条件によっては法的なリスクを伴う場合もあります。安易に利用できる方法ではない点に注意が必要です。

実務上は例外的な対応とされており、継続的な対策としては適していません。あくまで限定的な選択肢として理解しておくことが重要です。

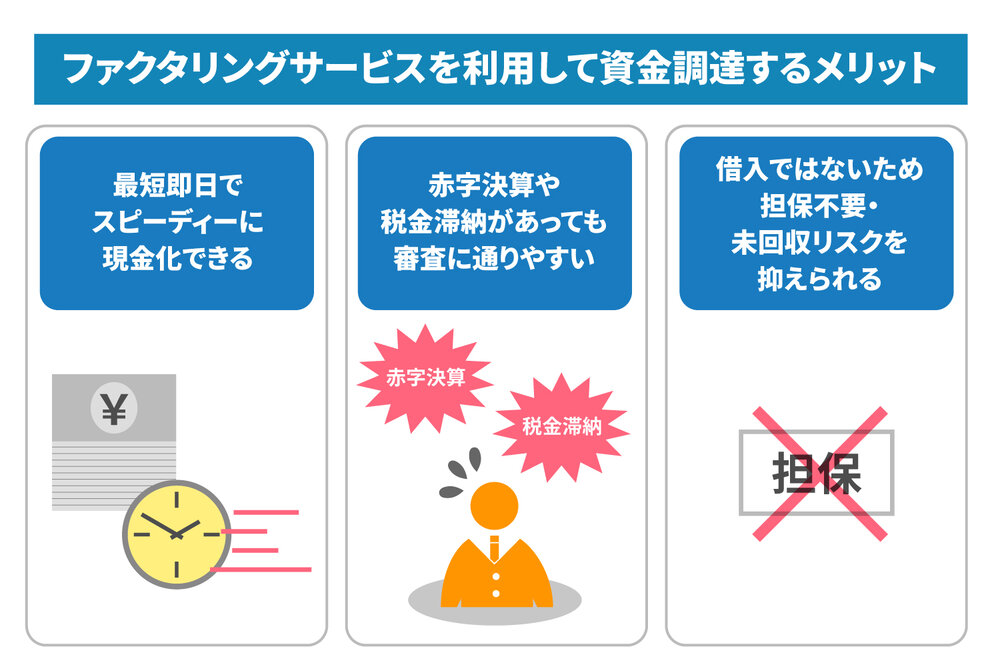

ファクタリングを活用した売掛金の早期現金化

ファクタリングは、売掛金を期日前に売却して現金化する資金調達方法です。借入ではないため負債として計上されず、信用情報に影響を与えにくい点が特徴です。手形決済に必要な資金を確保する手段として有効とされています。

また、比較的短期間で資金を調達できるため、急な資金需要にも対応しやすいでしょう。ジャンプや過振りと比べても、実務で活用しやすい方法といえます。

一方で、手数料が発生する点には注意が必要です。それでも、資金繰りの安定化を図る手段として、多くの企業に利用されています。状況に応じて検討する価値のある選択肢です。

まとめ

不渡りとは、手形や小切手が決済できない状態を指し、原因によって0号・1号・2号の3種類に分類されます。中でも1号不渡りは信用に直結する重大な問題であり、6カ月以内に2回発生すると銀行取引停止処分となります。結果として、事業継続が困難になる可能性があるでしょう。

こうしたリスクを避けるには、日頃からの資金繰り管理が欠かせません。入金と支出のバランスを把握し、余裕を持った資金計画を立てることが重要です。

万が一資金不足が見込まれる場合は、早めの対応が求められます。ファクタリングのように売掛金を活用した資金調達は、有効な選択肢の一つです。迅速な対応ができるサービスを活用することで、資金繰りの不安を軽減できるでしょう。株式会社JPSでは、必要書類がそろっているなどの条件を満たしている場合、最短60分というスピード支払いが可能です。平日なら問い合わせ後30分以内の連絡を心がけていますので、どうぞお気軽にご相談ください。

LINEからのお問い合わせはアイコンから