売掛金が取引先から振り込まれないなど、個人事業主や中小企業では事業存続に関わる問題を抱えているケースも少なくありません。

取引先から売掛金が振り込まれないからといって、金融機関はすぐに融資を行ってくれず断られることがほとんどではではないでしょうか。

仕事をこなし売り上げているのにも関わらず会社に現金が入ってこなければ、運転資金も不足し支払いも滞ってしまいます。

ファクタリングは、そのような資金調達に悩んでいる事業者が、ピンチを乗り切るために有用なサービスです。しかし、売掛金額面の全額が受け取れるわけではありません。

この記事では、売掛金とは何かについて解説したうえで、ファクタリングで売掛金額面の全額が受け取れないのはナゼなのか紹介します。

”売掛金”とは

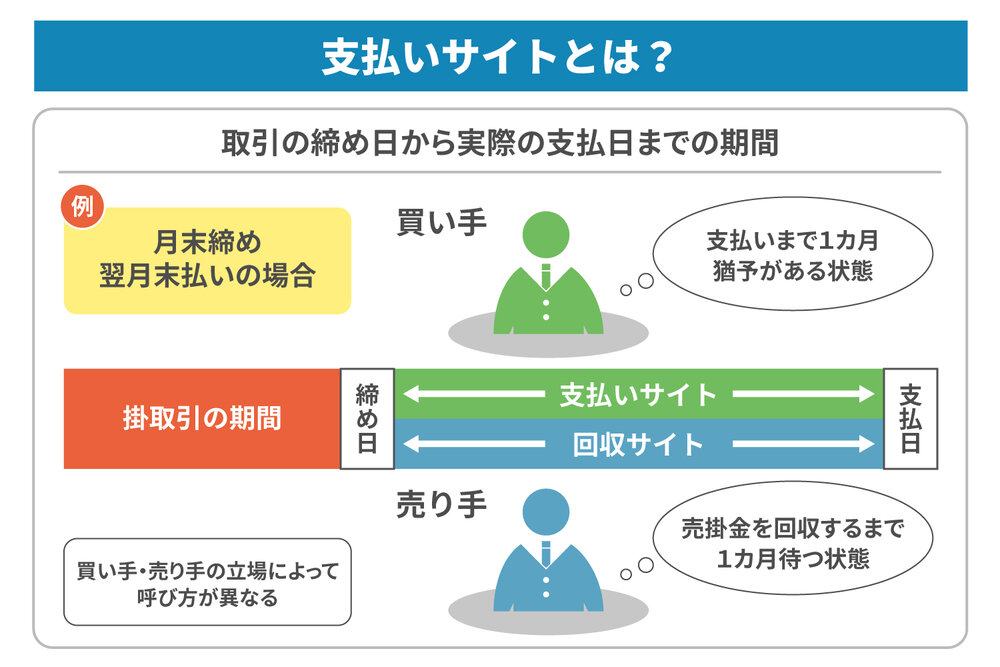

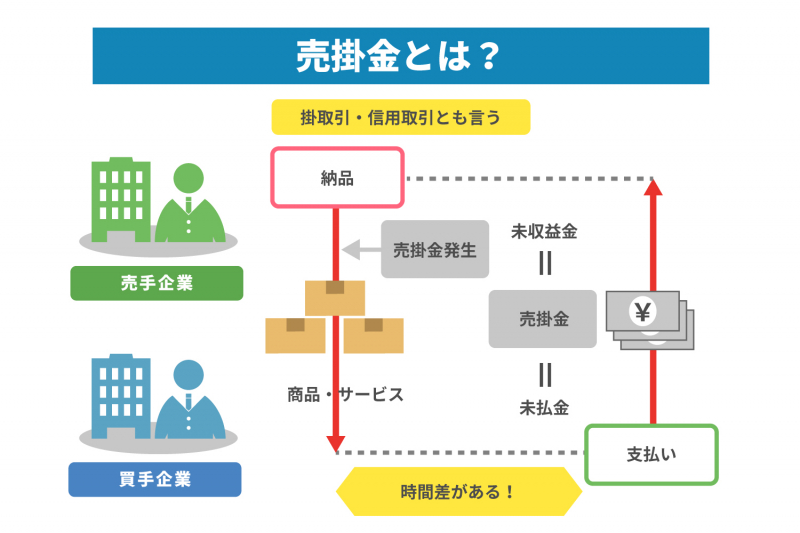

売掛金とは、商品やサービスを提供し売上金が発生しているにも関わらず、支払いを受けられていないお金のことです。

例えば、何かの商品を得意先へ納品し、代金は翌月末に支払われるという取引を行うとしましょう。

このような、商品と代金が同時に現金取引されないときに売掛金は発生します。

売掛金が発生するやり取りは、珍しい取引ではありません。

売掛金が発生する取引は、信用取引、掛取引などと呼ばれ、会社間では一般的な取引方法です。

売掛金が発生したことにより、商品やサービスを提供した会社は売掛債権という未払金を請求できる権利を得ます。

売掛金の支払いは、翌月末や翌々月末現金払いなど指定日までに振り込まれるのが一般的です。

しかし、取引先は銀行口座に現金を準備する必要があるため確実に入金される保証はありません。

そのため、約束手形で支払われるケースもあります。

約束手形は、振出人が支払期日までに手形に記載した額面を受取人に支払う約束したことを示す有価証券です。

金融機関で手続きすると支払期日までに支払われます。

支払われる前に現金が必要になった場合でも、手形は支払い期日前なら第三者への支払いや現金化も可能です。

しかし、売掛金は基本的には現金化できません。

よって売掛金とは、支払われるまでに現金化できない売上金ともいえるのです。

では、売掛金は会計でどのように処理されるのでしょうか。

売掛金は会計でどのように処理される?

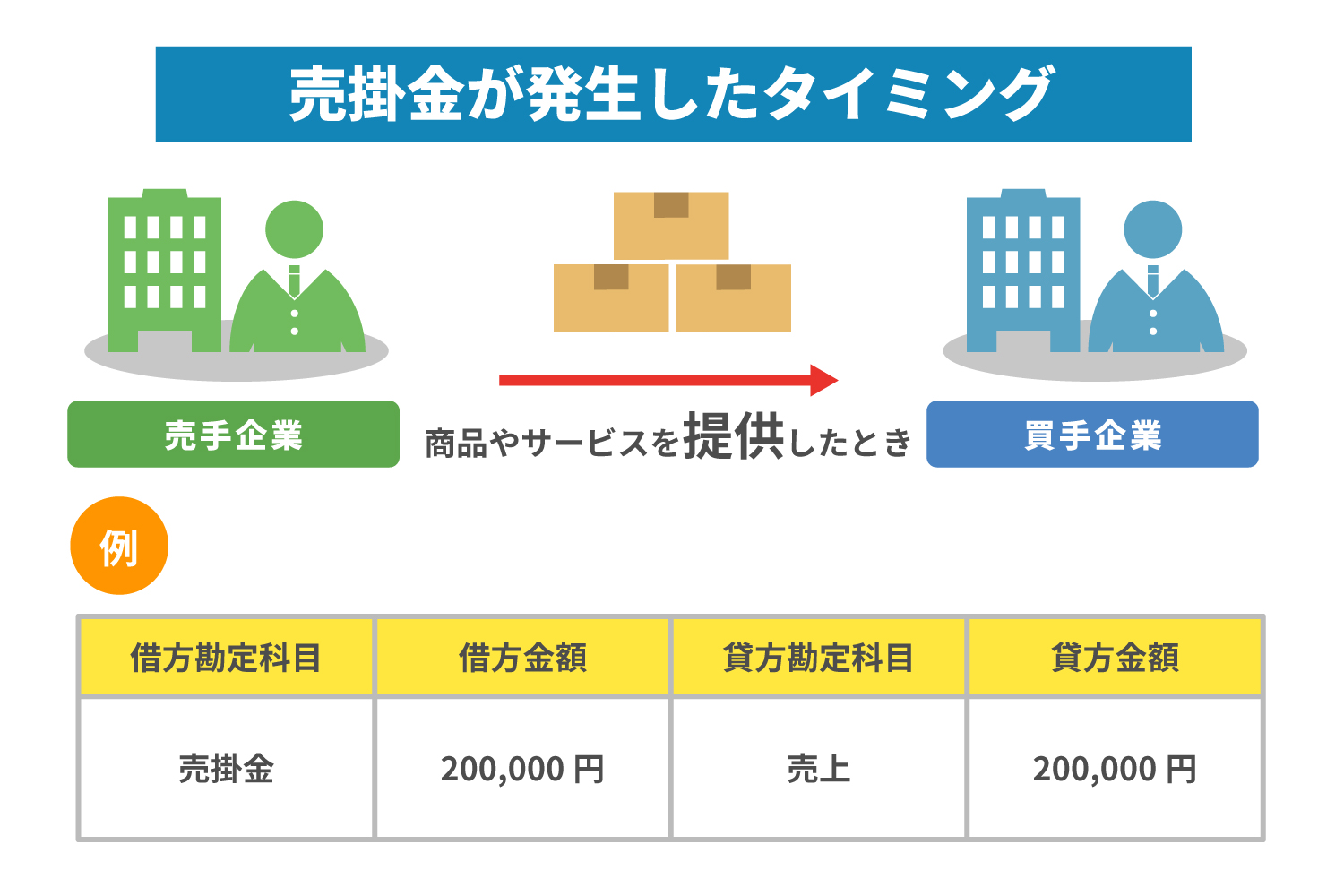

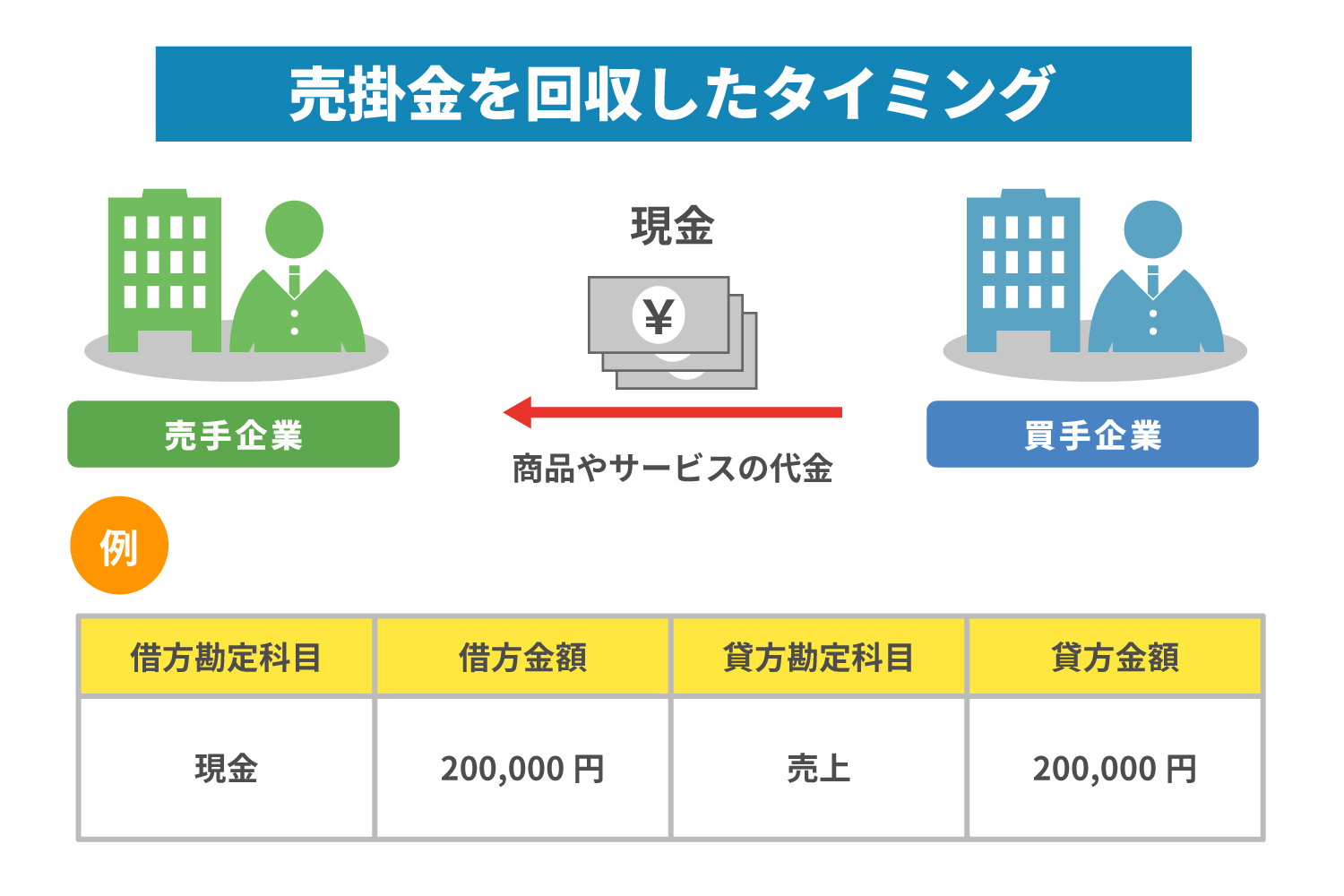

売掛金は翌月以降に代金を受け取るため、仕訳では貸借対照表の資産に分類されます。商品やサービスを提供した際と、売掛金を回収したタイミングで処理が必要です。

例として、200,000円のサービスを提供し売掛金が発生したときは、以下のように処理します。

【売掛金が発生したタイミング】

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

|---|---|---|---|

| 売掛金 | 200,000円 | 売上 | 200,000円 |

※売掛金として資産が増えたので借方へ、売上は収益に区分されるため貸方へ記載

売掛金を回収したタイミングでは、以下のように処理します。

【売掛金を回収したタイミング】

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

|---|---|---|---|

| 現金 | 200,000円 | 売上 | 200,000円 |

※増えた現金は借方へ、減った売掛金は貸方へ記載

売掛金を早く回収するにはファクタリング

前章「”売掛金”とは」では、売掛金は支払われるまで現金化できない売上金と紹介しました。

ファクタリングは、その現金化できない売掛金を早く回収するためのサービスです。

前述したように、売掛金は一般的に翌月、翌々月などに支払われます。

そのため入金される前に、支払い資金や運転資金などが急遽必要になった際、対応が難しくなってしまいます。

ファクタリングサービスをご利用すれば、売掛金の支払期日を待たず、すぐに売掛金を現金化できるのです。

ファクタリングの詳しい仕組みについては関連記事「ファクタリングとは」をご覧ください。

■ファクタリングとは? しくみやメリット・デメリットを徹底解説

では、ファクタリングサービスには、どのような特徴やメリットがあるのでしょうか。

ファクタリングを利用する利点とは

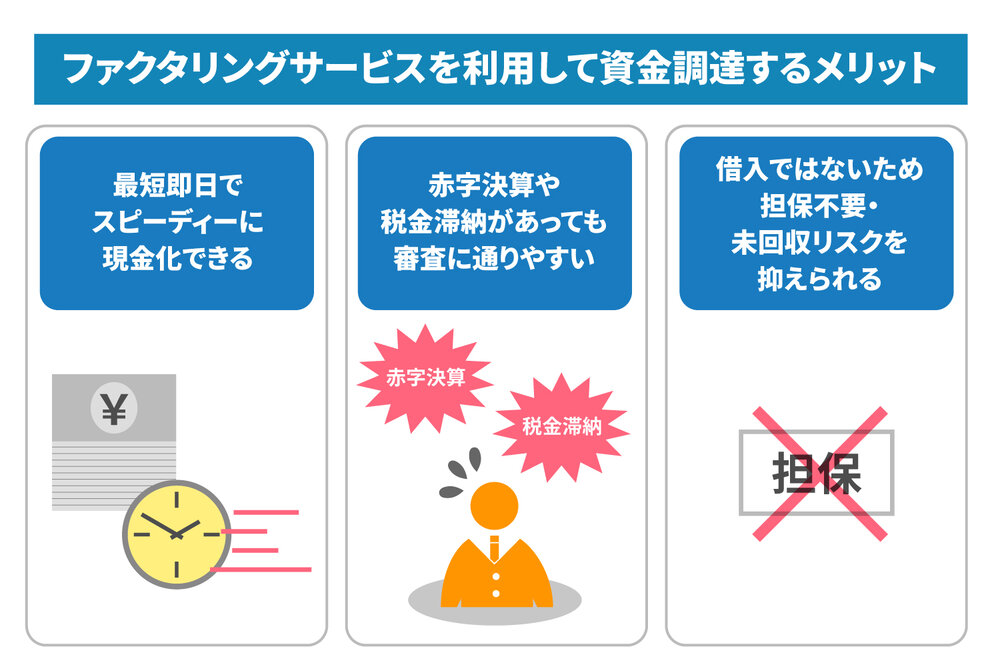

ファクタリングの利用には、以下のような利点があります。

- 売掛金を早期現金化できる

- 未回収リスクを防げる

- 金融機関と審査方法が違うため業績に左右されずに現金化可能

- 借入金ではないので信用に傷がつかない

- 担保や保証人が必要ない

売掛金を早期現金化できる

もっとも大きな利点は、売掛金をすぐに現金化できることです。

支払期日まで現金化できない売掛金を期日前に現金化できれば、支払いや運転資金など、本来であれば準備できない現金を使えます。

未回収リスクを防げる

ファクタリングサービス会社へ債権を譲渡した後は、ファクタリングサービス会社が未回収リスクを負担するのが一般的です。

そのため依頼会社は、未回収リスクを回避できます。取引先が倒産したした際も未回収になることはありません。

金融機関と審査方法が違うため業績に左右されずに現金化可能

ファクタリングは売掛金を売却できるサービスです。

資金の融資を受けるわけではないので、自社の業績に左右されずに現金化できます。

金融機関の審査落ちにより融資を受けられない会社でも、資金を調達しやすいことも特徴です。

また、ファクタリングは借入金ではないので、信用情報に傷がつきません。

借入金ではないので信用に傷がつかない

信用情報は銀行からの借入や融資、ローン、キャッシング、クレジットカードなど…幅広い場面で活用されています。

信用情報に傷がつくと、これらの利用が制限されてしまうこともありますが、ファクタリングは借用金ではないので、信用情報に傷がつくことはありません。

これもファクタリングの利点になります。

担保や保証人が必要ない

金額によりますが、金融期間から融資を受ける多くの場合では担保や保証人が必要になります。

ファクタリングは売掛金を売却するだけなので、担保や保証人を準備する必要はありません。

ファクタリングの詳しい仕組みについては関連記事「ファクタリングとは」をご覧ください。

■ファクタリングとは? しくみやメリット・デメリットを徹底解説

ファクタリングで売掛金の全額が受け取れない理由

ファクタリングで売掛金を売却した場合、その全額を受け取ることはできません。

それは、手数料が発生するためです。

手数料は2社間や3社間などファクタリングの契約種類にもよりますが、一般的に売掛金の5〜20%前後、場合によっては30%程度かかるケースがあります。

手数料の内訳と割合など、おおよその数値は以下になります。

- 登記費用:40%

- 印紙代:10%

- 紹介料:15%

- ファクタリング会社の利益:35%

上記からわかるように、ファクタリング会社の利益35%以外はすべて必要な経費になっています。

このことから、売掛金を全額受け取ることはできないのです。

補足情報として、ファクタリングの手数料は非課税なので消費税は発生しません。

銀行で融資を受ける際の金利よりも手数料が割高だと感じるかもしれませんが、ファクタリング会社は担保もなく買取した売掛金が回収不能となっても弁済を求めることができません。

銀行などの金融機関は、融資の返済が不能となった場合は担保の差し押さえで回収できます。

ファクタリングは運営会社にとって非常にリスクの高い取引をしているため、リスク低減の観点からも一定の手数料の確保が必要になるのです。

本章の冒頭で、手数料は契約種類によると触れましたが、ファクタリングには2社間と3社間で手数料の割合に違いがあります。

2社間では、ファクタリング会社と依頼会社での取引になるため、信用チェックなどの手間やコストがかかり割高です。

3社間では、ファクタリング会社と依頼会社のほかに売掛先の会社も契約に加わるため、ファクタリング会社による信用調査などの手間もコストも抑えられるのです。

のため、3社間契約のほうが手数料は割安になります。

このように、ファクタリングサービスでは売掛金の全額は受け取れません。

よって、効率的に現金化するにはファクタリング会社選びがポイントになります。

まとめ

ファクタリングで売掛金額面の全額が受け取れないのは、手数料が発生するためです。

そのため、銀行の融資にかかる利息よりも割高と感じるかもしれません。

しかし、ファクタリングは借入金ではありません。

売掛金を売る契約なので、担保や保証人が必要ない、未回収リスクを防げる、信用情報に傷がつかない、業績に左右されずに現金化できるなど、さまざまな利点があります。

これらを理解して活用すると良いでしょう。

LINEからのお問い合わせはアイコンから