「ファクタリングの支払い期日が迫っているが、別の支払いに充ててしまった」「売掛先の入金が遅れ、精算資金を確保できない」。こうした状況に直面し、不安を抱えている経営者の方もいらっしゃるでしょう。

ファクタリングの支払い遅延は、銀行融資の延滞とは契約構造が異なります。回収した売掛金を送金できない場合、債務不履行として扱われる可能性があり、状況によっては債権譲渡通知が送付され、取引先に資金繰りの悪化が知られることもあります。

本記事では、支払い遅延の原因と法的性質を整理し、実務上取るべき対処法と予防策を解説します。最後には予防策も紹介するので、ぜひ参考になさってください。

・2社間・3社間の違いと遅延リスクの構造

・遅延時の対応策と予防のための実務ポイント

ファクタリングにおける「支払い遅延」とは?

まずは、ファクタリングにおける支払い遅延の意味を整理します。

ファクタリングにおける支払い遅延とは、取引先から回収した売掛金を、契約で定められた期日までにファクタリング会社へ送金できない状態を指します。これは債権売買契約に基づく義務違反に当たる可能性があります。

なお、銀行融資の延滞は、貸付契約に基づく返済義務の不履行です。一方、ファクタリングは売掛債権の譲渡取引であり、回収した資金を速やかに引き渡す義務が発生します。契約構造が異なるため、法的評価も同じではありません。

ファクタリングの2社間と3社間で異なる精算の仕組み

ファクタリングの2社間契約と3社間契約とでは、精算方法の仕組みが異なります。

2社間ファクタリングでは、利用企業とファクタリング会社の2社で契約を締結し、売掛先には通知されません。売掛金は利用企業が回収し、その後ファクタリング会社へ送金します。この仕組み上、利用企業側に送金遅延リスクが発生します。

一方、3社間ファクタリングでは、利用企業・ファクタリング会社・売掛先の3社で契約を結びます。売掛先が直接ファクタリング会社へ支払う構造です。そのため、利用企業が回収資金を送金できないという遅延は原則発生しません。

手数料にも差があります。2社間は未回収リスクが高いため、手数料が高めになる傾向があります。3社間は売掛先の承諾が必要ですが、リスクが低いため手数料を抑えられる場合があります。

ただし、3社間だから絶対に問題が起きないわけではありません。取引先への通知が行われるため、資金繰りの状況が知られる可能性があります。信用維持の観点では慎重な判断が求められます。

どちらが適しているかは、自社の状況によって異なります。契約形態を正しく理解し、リスク構造を把握した上で選択することが大切です。

ファクタリングの支払い期日が設定されるタイミング

2社間ファクタリングを利用する場合、支払い期日の管理は非常に重要です。ここを誤ると、意図せず契約違反となる可能性があります。

2社間ファクタリングでは、利用企業が売掛金を回収する立場にあります。売掛債権はすでにファクタリング会社へ譲渡済みです。そのため、回収した資金は速やかに引き渡す義務が生じます。

支払い期日は、原則として「売掛金入金日当日」または「入金から数日以内」に設定されるケースが一般的です。具体的な期限は契約書に明確に記載されています。実務上は、入金確認後すぐに送金する体制を整えることが基本となります。

3社間ファクタリングでは、売掛先が直接支払う構造です。そのため、利用企業に支払い期日が発生しない点が大きな違いです。2社間では「入金日基準」で期日が定まるのは、債権がすでに譲渡されているためです。

契約によっては、遅延損害金や契約解除条項が設けられている場合があります。また、売掛金の入金遅れが発生した場合には、速やかな連絡が求められることもあります。猶予の有無は契約条件によって異なるため、事前確認が不可欠です。

支払い期日は単なる事務手続きではありません。債権譲渡契約に基づく精算義務である点を理解し、社内管理体制を整備することが重要です。

ファクタリングで分割払いが違法となる理由

ファクタリングの本質を理解する上で「分割払い」という言葉には注意が必要です。

ファクタリングは、売掛債権を売却する債権売買契約です。売掛金を回収した時点で、その資金は本来ファクタリング会社に帰属します。利用企業が自由に分割返済するという概念は、本来想定されていません。

もし「分割で支払ってよい」とする構造を採用している場合、それは実質的に立替金を貸し付けている形に近づきます。この場合、取引は貸付と評価される可能性があります。貸付に該当する場合は貸金業登録が必要です。無登録で行っていれば違法となる可能性が極めて高くなります。

貸金業法では、利息や遅延損害金に上限が定められています。一方、ファクタリングには明確な手数料上限規制がありません。この違いを悪用し、高額な遅延損害金や保証人の要求を行う業者も存在します。「分割できる」と勧誘する営業トークには慎重になるべきでしょう。

金融庁は無登録の給与ファクタリング業者について注意喚起を行っています。名称に「ファクタリング」と付いていても、実態が貸付であれば法規制の対象です。

もちろん、正規の登録業者が合法的に貸付業務を行っている場合とは区別する必要があります。しかし、債権売買であるはずの契約に分割返済条項がある場合は、契約内容を十分に精査することが不可欠です。

※金融庁.「ファクタリングの利用に関する注意喚起」.https://www.fsa.go.jp/user/factoring.html ,(参照2026-03-03).

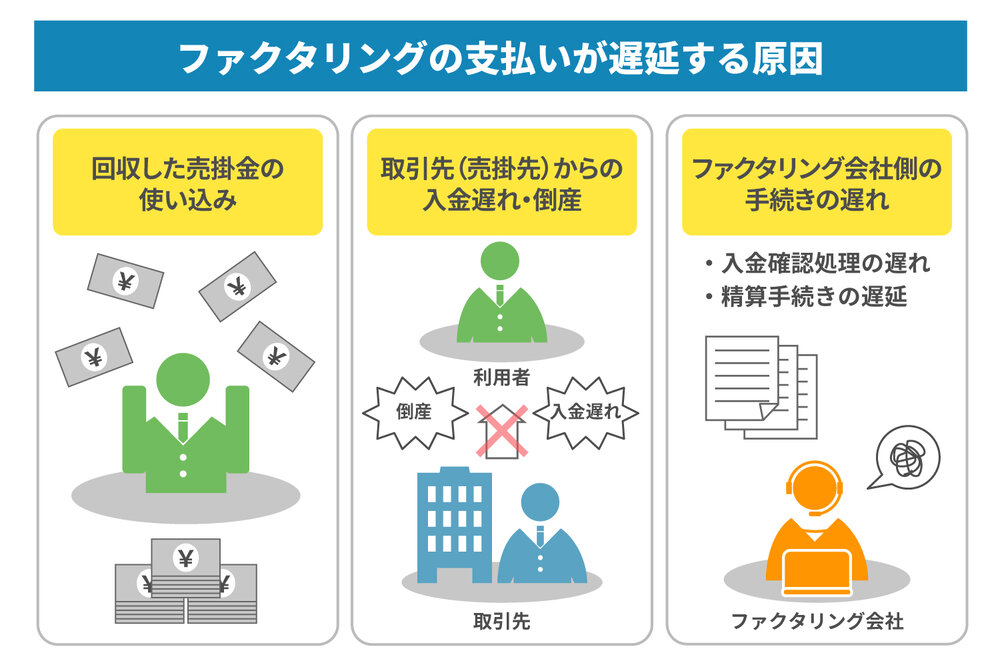

ファクタリングの支払いが遅延する主な原因

ファクタリングの支払い遅延は、いくつかの典型的な原因に分類できます。以下で詳しく見ていきましょう。

回収した売掛金の使い込み

支払い遅延の中でも、特に深刻なのが回収資金の流用です。このケースでは、契約構造を正しく理解していないことが問題の出発点となる場合があります。

2社間ファクタリングでは、取引先から入金された売掛金は、すでにファクタリング会社へ譲渡済みの資金です。利用企業は一時的に回収を代行している立場に過ぎません。そのため、回収資金を他社への支払いや運転資金に充てる行為は、債権譲渡契約に基づく義務違反となる可能性があります。

実務では「一時的に借りるつもりだった」という心理が働くことがあります。しかし、資金繰りが改善しないまま次の支払い期日が到来すると、連鎖的に信用が低下します。遅延損害金の発生や契約解除につながる場合もあるでしょう。

悪意が認められる場合には、刑事責任が問われる可能性もあります。ただし、全ての遅延が直ちに刑事問題となるわけではありません。重要なのは、早期に状況を共有し、協議の余地を残すことです。遅延は2社間ファクタリングで起きやすい構造的リスクであることを理解し、管理体制を整える必要があります。

取引先(売掛先)からの入金遅れ・倒産

利用企業に明確な故意がないケースとして、取引先要因による未回収があります。

2社間ファクタリングでは、利用企業が売掛金を回収する責任を負います。そのため、売掛先からの入金が遅れると、結果的にファクタリング会社への送金も遅れる可能性があります。ただし、責任の範囲は契約内容によって異なるため確認が必要です。

重要なのが償還請求権の有無です。リコース契約(償還請求権あり)では、未回収時に利用企業が弁済義務を負う場合があります。一方、ノンリコース契約(償還請求権なし)であれば、原則として売掛先の倒産リスクはファクタリング会社が負担します。

ただし、ノンリコース契約であっても、契約違反や虚偽申告があれば例外となることがあります。また、保証型ファクタリングとは仕組みが異なる点にも注意が必要です。売掛先が破産手続きに入った場合、回収は法的整理の枠組みで行われます。

いずれにせよ、契約書の確認が不可欠です。取引先の信用調査を事前に行うことも、リスク管理の一環といえるでしょう。

ファクタリング会社側の手続きの遅れ

頻度は高くありませんが、ファクタリング会社側の事務処理が原因となるケースも存在します。

具体的には、入金確認処理の遅れや精算手続きの遅延が挙げられます。口座への反映のタイミングや社内審査フローの影響で、処理に時間がかかることがあります。振込名義の不一致など、実務上の単純なミスが原因となる場合もあるでしょう。

利用企業側が「遅延した」と認識していても、実際には確認中であるケースもあります。こうした場合は、早期の連絡で解決できることが多いでしょう。

透明性や対応体制の整った業者を選ぶことは重要です。疑問点があれば放置せず、速やかに確認する姿勢がトラブル回避につながります。

ファクタリングの支払いが遅延した場合に生じる5つのリスク

ファクタリングの支払い遅延は、単なる一時的な資金不足では終わらない場合があります。契約違反をきっかけに、法的責任や信用低下、追加負担の発生など、複数の問題が連鎖的に広がる可能性があるためです。

特に2社間ファクタリングでは、利用企業が回収と送金を担う構造です。そのため、遅延は直接的な契約違反として扱われやすい側面があります。

ここでは、支払い遅延によって生じ得る代表的な5つのリスクを順に整理します。

1.高額な遅延損害金が発生する可能性がある

支払い遅延が発生すると、まず問題となるのが遅延損害金です。多くの契約書には、期日を過ぎた場合の遅延損害金条項が明記されています。

遅延損害金の利率は契約ごとに異なりますが、日割りで加算されるため、遅延日数が増えるほど負担は急速に拡大します。

遅延が長期化すれば、元本に加えて多額の損害金を支払う必要が生じる可能性があるため注意が必要です。さらに、契約内容によっては契約解除や残額の一括請求につながる場合もあります。

実際の条件は会社ごとに異なるため、契約書の確認が不可欠です。遅延は単なる数日の問題と軽視できない金銭的リスクを伴います。

2.取引先からの信頼を失う場合がある

支払い遅延は金銭的問題にとどまりません。信用面への影響も重要です。

2社間ファクタリングでは、通常は取引先へ債権譲渡の通知を行いません。そのため、資金調達の事実が外部に知られにくい仕組みです。しかし、契約違反が生じた場合には、ファクタリング会社が債権譲渡通知を送る可能性があります。

通知が行われると、資金繰りの悪化が取引先に露呈する恐れがあります。その結果、取引条件の見直しや与信枠の縮小、最悪の場合には取引停止につながる可能性も否定できません。

信用毀損は回復に時間がかかります。ファクタリング利用自体が問題なのではなく、契約違反が表面化することが信用低下を招きます。遅延を軽視せず、早期対応を図ることが経営の安定につながります。

3.損害賠償請求と資産差し押さえになるケースがある

ファクタリングの支払い遅延は、民法上の債務不履行に該当する可能性があります。契約違反が認定された場合、ファクタリング会社から損害賠償請求を受けるケースもあるため注意が必要です。

実務では、まず内容証明郵便による督促が行われ、その後も支払いがなされない場合、支払督促や訴訟といった法的手続きに進む可能性があります。裁判で請求が認められれば、判決に基づき強制執行の対象となる場合があります。

強制執行に至った場合、預金口座や売掛債権、不動産などが差し押さえ対象になり得ます。さらに、遅延損害金や弁護士費用が上乗せされる可能性もあるでしょう。

もっとも、全ての遅延が直ちに訴訟へ進むわけではありません。早期に連絡し、任意交渉で解決できるケースもあります。重要なのは、放置せずに対応する姿勢です。

4.横領罪や詐欺罪による刑事告訴の可能性がある

一定の悪質性が認められた場合、刑事責任が問われる可能性も否定できません。特に、回収済み売掛金を意図的に返還しない行為は、横領罪に該当する可能性があります。

また、架空の売掛債権を用いて資金を調達した場合は、詐欺罪に該当する可能性があります。虚偽の契約書を作成した場合には、私文書偽造罪に問われ得ます。

ただし、刑事責任が問われるかどうかは「故意」の有無が重要な判断要素です。単なる資金ショートと、計画的な不正行為は区別されます。刑事事件へ発展するのは、悪質性や欺く意思が認定された場合です。

刑事手続きと民事手続きは別に進みます。刑事事件化した場合、罰金や実刑判決が言い渡される可能性もありますが、事案ごとに判断されます。過度に恐れるのではなく、違法行為に該当しないよう慎重な対応をすることが重要です。

5.業界内でブラックリスト入りする場合がある

法的責任とは別に、信用面での長期的リスクもあります。ファクタリングは信用情報機関と直接連動する仕組みではありません。そのため、CICなどの個人信用情報に登録されるわけではありません。

しかし、一部では業界内で利用者情報が共有されるケースがあるとされています。独立系業者間で取引情報が伝わる場合、悪質利用者と判断されると他社利用が困難になる可能性があります。

また与信審査において不利に働くこともあるでしょう。将来的に銀行融資や他の資金調達を検討する際、信用低下が影響する可能性も否定できません。

公式なブラックリストが存在するわけではありませんが、信用回復には時間がかかります。支払い遅延は一時的な問題に見えても、将来の資金調達機会を狭める恐れがある点を理解しておく必要があります。

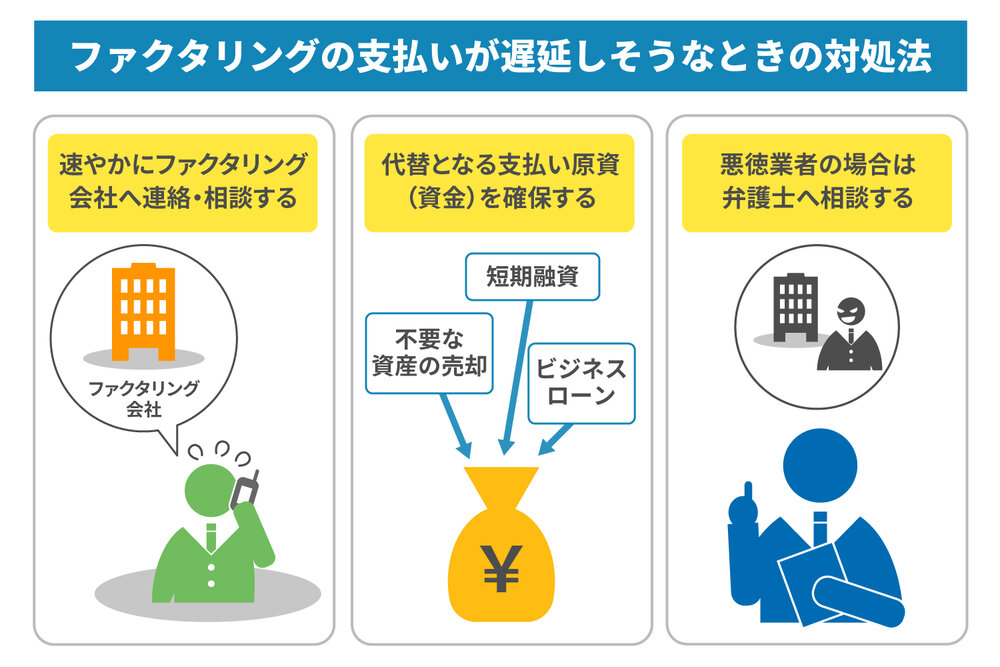

ファクタリングの支払いが遅延しそうな場合の正しい対処法

支払い遅延は、発生してから慌てるよりも「発生しそうな段階」で動くことが重要です。期日を過ぎてからの対応は選択肢が限られますが、事前に行動すればリスクを軽減できる可能性があります。

ここでは、遅延が起きそうな段階で取るべき具体的な対処法を解説します。

速やかにファクタリング会社へ連絡・相談する

最優先で行うべきは、ファクタリング会社への速やかな連絡です。無断で期日を過ぎることは、契約違反をさらに悪化させる行為と判断される可能性があります。

遅延が判明した時点で、現在の資金状況や遅延の原因を正直に説明することが重要です。売掛先の入金遅れなのか、自社の資金繰りの問題なのかを明確に伝えましょう。その上で、今後の対応について指示を仰ぎ、合意形成を図る姿勢が求められます。

契約によっては、分割払いではなく一時的な猶予や支払い期日の調整が認められる可能性があります。ただし、必ず認められるわけではありません。交渉内容はメールなどで記録を残すことが望ましいでしょう。

状況が複雑な場合は、弁護士を通じた交渉も選択肢です。誠実な事前連絡は、訴訟回避につながるケースもあります。問題を隠さず共有する姿勢が、信用維持の第一歩です。

代替となる支払い原資(資金)を確保する

法的リスクを回避する上で最も重要なのは、実際に支払いを実行することです。そのためには、現実的な資金確保策を検討する必要があります。

まず検討できるのは、不要資産の売却です。遊休設備や在庫の処分により、短期的な資金を確保できる場合があります。また、他社への支払い条件を一時的に調整することで、資金の流出タイミングをずらす方法もあります。

短期融資やビジネスローンの活用も一案です。ただし、返済計画を立てた上で慎重に判断する必要があります。経費の一時的な見直しも資金捻出に有効です。

ノンリコース契約の場合は、支払い義務の有無を再確認することも重要です。また、追加ファクタリングの利用可否や、取引先との入金前倒し交渉も選択肢となります。

違法な資金調達手段に頼ることは避けなければなりません。合法かつ持続可能な方法で資金を確保し、将来的な資金繰り改善策も同時に検討することが重要です。

悪徳業者の場合は弁護士へ相談する

全てのファクタリング会社が問題を抱えているわけではありません。しかし、違法性が疑われる業者に依頼してしまった場合は、速やかに専門家へ相談することが重要です。

法外な手数料請求や、契約外の償還請求、違法な取り立て行為が見られる場合は注意が必要です。貸金業登録の有無を確認し、実質的に貸付に該当していないかも検討する必要があります。

いわゆるヤミ金型ファクタリングでは、過度な遅延損害金や保証人要求が見られることがあります。内容証明郵便が届いた場合も、自己判断せず専門家に相談することが望ましいでしょう。

金融庁の金融サービス利用者相談室や、商工会議所の相談窓口なども活用できます。早期に専門家へ相談することで、被害拡大を防げる可能性があります。正規業者との違いを見極めつつ、冷静に対応することが大切です。

ファクタリングの支払い遅延トラブルの予防策

ファクタリングの支払い遅延は、発生してから対処するよりも、事前の体制整備によって予防することが重要です。適切な運用を行えば、リスクは大きく抑えられます。

まず基本となるのは、回収した売掛金は即日で一括送金するという社内ルールの構築です。売掛金入金日を基準に資金繰りを管理し、他用途へ流用しない仕組みを整える必要があります。経理担当者との情報共有体制を強化し、入金確認から送金までのフローを明確にしておくことが重要です。

また、資金繰り表を作成し、定期的に更新することも欠かせません。計画的なキャッシュフロー管理ができていれば、支払い期日の直前に慌てる事態を防げます。

契約書の条項確認も重要です。遅延損害金の条件や償還請求権の有無を事前に把握しておくことで、リスクの大きさを理解できます。特に2社間ファクタリングを利用する場合は、回収と送金の責任が自社にある点を強く意識する必要があります。

さらに、最初から適正な手数料水準の業者を選ぶことも予防策の一つです。手数料が過度に高い場合、資金繰りを圧迫する原因になります。

ファクタリング自体が問題なのではありません。適切な管理体制と業者選定が、遅延トラブルを防ぐ鍵となります。

まとめ

2社間ファクタリングでは、回収資金の使い込みや無断遅延は避けなければなりません。支払い遅延は、遅延損害金の発生だけではなく、信用低下や法的責任に発展する可能性があります。金銭的・信用的・法的リスクが重なることで、経営への影響が拡大する恐れがあります。

もし遅延しそうな状況に陥った場合は、まず速やかにファクタリング会社へ連絡することが大切です。無断で期日を過ぎることが最もリスクを高めます。誠実な対応が、問題の深刻化を防ぐ第一歩です。

また、資金繰り悪化の根本原因が高過ぎる手数料にあるケースもあります。その場合は、契約条件の見直しが経営改善につながる可能性があります。条件のよい業者への乗り換えも、前向きな選択肢の一つです。

株式会社JPSのファクタリングでは、適正な手数料設定と透明な契約内容を強みとし、乗り換え支援の実績も多数あります。現在の契約条件に不安があり、見直しを検討している方は、どうぞお気軽にご相談ください。

LINEからのお問い合わせはアイコンから