ファクタリングは、資金繰りに課題を抱える企業にとって、有効な選択肢の一つです。売掛金を支払期日前に現金化できるため、急な支払いが発生した場合でも対応しやすくなります。ただし取引形態によっては、売掛金の回収やファクタリング会社への支払いを利用者自身が行う必要があります。こうした仕組みを十分に理解しないまま利用すると、支払いに関するトラブルにつながる可能性もゼロではありません。

本記事では、ファクタリングの概要はもちろんのこと、支払えなかった場合のリスクや対応策などをご紹介します。

・ファクタリングで売掛金を支払えない場合のリスク

・売掛金を支払えない状況を防ぐためのポイント

ファクタリングの仕組み

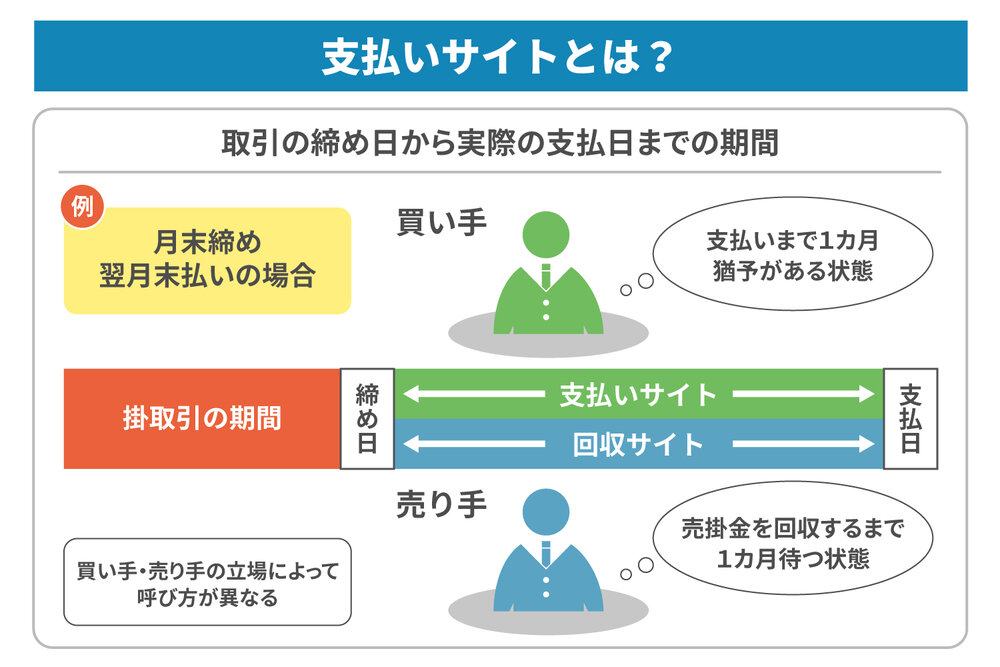

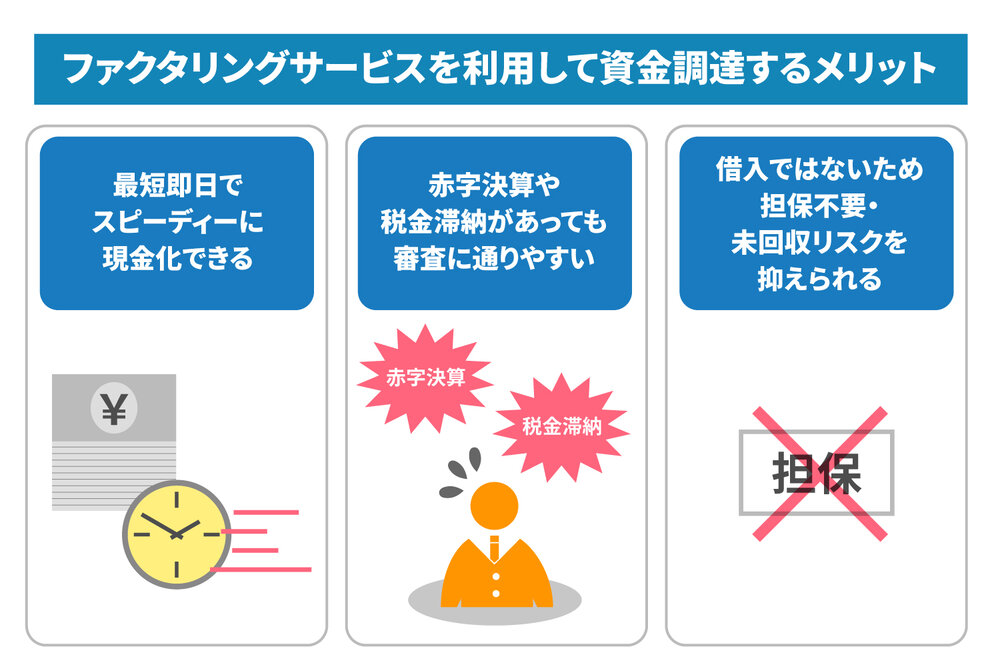

ファクタリングとは、企業が有している売掛金をファクタリング会社へ売却し、支払期日前に現金化する資金調達方法です。借り入れとは異なり、利用者は原則として返済義務を負いません。

取引形態は大きく分けて、2社間ファクタリングと3社間ファクタリングの2つがあります。どちらの取引形態を選択するかによって、売掛金の回収方法やリスクの所在が異なるため、自社に合った方を選ぶことが大切です。それぞれの概要を見ていきましょう。

2社間ファクタリング

2社間ファクタリングは、利用者とファクタリング会社の2社で契約を行う取引形態です。売掛先には、ファクタリングを利用している事実が通知されません。そのため、取引関係への影響を抑えたい場合に選ばれることが多いです。

2社で契約が完結するため、手続きもスムーズに進めやすく、最短即日で現金化できるケースもあります。一方で手数料率が三社間ファクタリングよりも割高になりやすい他、利用者が売掛先から売掛金を回収する手間も発生する点がデメリットです。

3社間ファクタリング

3社間ファクタリングは、利用者とファクタリング会社、売掛先の3社が契約に関与する取引形態です。あらかじめ売掛先にファクタリングの利用を通知し、承諾を得た上で契約を進めます。

売掛先に売掛債権の存在を確認できるので、ファクタリング会社にとって架空債権や二重譲渡といったリスクが少なくなります。そのため手数料率が、2社間ファクタリングよりも低くなりやすいです。

一方で契約時に売掛先の同意が必要となるため、現金化までに時間がかかりやすい点に注意しましょう。急ぎで資金が必要な場合は、2社間ファクタリングを選ぶのがおすすめです。

ファクタリングにおける売掛金回収の流れ

ファクタリングでは、取引形態によって売掛金の回収方法が異なります。回収の流れを正しく理解しておかないと、実際の手続きの際に認識違いが生じてしまうかもしれません。

ここからは2社間ファクタリングと3社間ファクタリングにおける、売掛金回収の主な流れをご紹介します。

2社間ファクタリングの場合

2社間ファクタリングでは、売掛金の支払期日に、売掛先から利用者の口座へ入金が行われます。利用者はその入金を確認した上で、ファクタリング会社へ売掛金を支払う流れです。

この方式では、利用者が売掛金を回収しなければならないため、入金されたお金を確認して支払いまでを行う資金管理が重要になります。何らかの事情により、入金された売掛金を別の支払いに充ててしまうと、ファクタリング会社へ支払えなくなる可能性もゼロではありません。入金後は速やかにファクタリング会社へ入金してください。

3社間ファクタリングの場合

3社間ファクタリングでは、売掛金の支払期日になると、売掛先からファクタリング会社へ直接入金されます。利用者が売掛金を受け取ることはなく、回収業務にも関与しません。

そのため二者間ファクタリングのように、利用者が売掛金を回収できない、あるいは支払いが滞るといった事態は原則として起きません。売掛金の回収に関わる実務負担やリスクを抑えたい場合には、3社間ファクタリングを検討しましょう。

ファクタリングで売掛金を支払えないケース

ファクタリングは売掛金を早期に現金化できる一方で、取引形態や資金管理の状況によっては、ファクタリング会社へ支払いができなくなるケースもあります。特に2社間ファクタリングでは、売掛金の回収を利用者が担うため、想定外の事態が起こる可能性があります。

ここでは、2社間ファクタリングを前提として、売掛金を支払えなくなる代表的なケースを見ていきましょう。

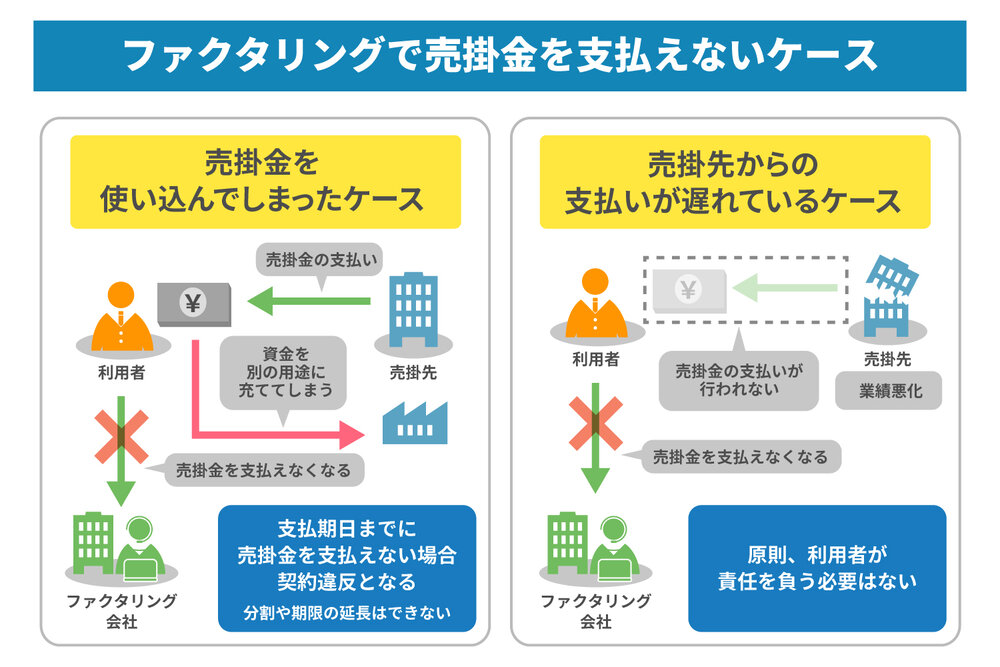

売掛金を使い込んでしまったケース

売掛先からは問題なく売掛金が支払われたものの、利用者がその資金を別の用途に充ててしまい、ファクタリング会社へ支払えなくなるケースがあります。資金繰りが厳しい状況では、他の支払いを優先してしまうことも考えられるでしょう。

しかし、支払期日までにファクタリング会社へ売掛金を支払えない場合、契約違反に当たります。ファクタリングは売掛金の売買契約であり、原則として分割での支払いや支払い期限の延長については認められていません。このような対応は、融資と見なされる恐れがあるためです。支払期日には、契約通り、総額を受け渡す必要があります。

売掛先からの支払いが遅れているケース

売掛先の業績悪化などを理由に、売掛金の支払いが期日通りに行われず、結果としてファクタリング会社へ支払えなくなるケースもあります。この場合、売掛金そのものを回収できていないため、利用者自身が責任を問われることは基本的にはありません。

多くのファクタリング会社は貸金業の登録を行っていないため、売掛金を回収できなかったときに、利用者が責任を負う必要は原則ありません。ただし、状況を放置することは避けるべきです。売掛先からの入金が遅れている場合は支払い状況の確認や催促を行い、ファクタリング会社にも入金が遅れている理由や今後の見通しを具体的に伝えることが大切です。

利用者の使い込みが原因で支払えない場合のリスク

利用者の使い込みが原因で売掛金を支払えない場合、単なる支払遅延にとどまらず、さまざまなリスクが生じます。特に2社間ファクタリングでは、利用者の対応次第で取引関係や信用に影響が及ぶかもしれません。

ここでは、利用者の使い込みが原因で支払えない場合に想定される主なリスクを見ていきましょう。

【リスク1】売掛先に通知される

本来、2社間ファクタリングでは、利用者とファクタリング会社のみで契約を行い、売掛先に利用事実は通知されません。

しかし、ファクタリング会社への入金が遅れている場合や、利用者と連絡が取れない状況が続く場合には、例外的にファクタリング会社から売掛先へ通知が行われる可能性があります。売掛先に知られた場合、資金繰りへの不安を与え、今後の取引条件が厳しくなる恐れもあるでしょう。

【リスク2】損害賠償を請求される可能性がある

ファクタリング会社への支払いを行わないことは、契約上の債務不履行に該当します。この場合、ファクタリング会社は民法第415条に基づき、損害賠償を請求できます(※)。

支払期日を過ぎた場合の対応や遅延損害金の有無については、契約書に明記されているケースが多いです。契約時点で内容を十分に確認しておきましょう。

なお、ファクタリング会社の多くは弁護士などの専門家と連携し、未払いへの対応体制を整えています。状況次第では、法的手段が取られる可能性もあることを認識しておきましょう。

※参考:e-GOV 法令検索.「民法(明治二十九年法律第八十九号)」.https://laws.e-gov.go.jp/law/129AC0000000089#Mp-Pa_3-Ch_1-Se_2-Ss_1 ,(参照2026-02-10).

【リスク3】詐欺罪に問われる可能性がある

利用者からの入金見込みが立たない状況の場合、ファクタリング会社が刑事告訴に踏み切るケースもあります。刑事告訴が行われ、逃亡や証拠隠滅の恐れがあると判断されれば、身柄を拘束される可能性もあるでしょう。

また支払いトラブルによる捜査や逮捕の事実が周囲に知られた場合、社会的信用を大きく損ないます。事業活動の継続が難しくなるだけではなく、家族や関係者への影響も無視できません。こうしたリスクを把握した上で、売掛金の使い込みは決して行わないでください。

利用者の使い込みが原因で支払えない場合は資金調達が必要

万が一、使い込みが原因で売掛金を支払えなくなってしまった場合、放置するのはやめましょう。万が一、このようなケースが起こってしまった場合は別途資金調達を行う必要があります。対応が遅れるほど、取引上のリスクや信用への影響が大きくなるでしょう。

売掛金を支払えない場合に検討できる資金調達方法

ここからは、万が一ファクタリング会社へ売掛金を支払えなくなってしまった場合に検討できる資金調達方法をいくつかご紹介します。

公的融資制度

公的融資制度とは、公的機関が行っている融資制度のことです。国や地方自治体といった法律で認められた機関が貸主となり、事業者は事業資金として資金を借り入れます。

公的融資制度の代表的な例として、日本政策金融公庫や地方自治体の制度融資が挙げられます。借り入れた金額に利子を上乗せして返済する仕組みで、民間の融資と比較すると金利が低い点が特長です。

一方で、事業計画や財務状況の確認が厳格に行われるため、審査のハードルは高くなる傾向があります。資金調達までに一定の時間がかかる点も踏まえて、利用を検討しましょう。

ビジネスローン

ビジネスローンは、運転資金や設備投資など事業に必要な資金調達を目的として利用できるローンです。事業目的での利用であれば、資金の使い道に大きな制約がなく、比較的まとまった資金を確保しやすい点が特長です。

銀行が提供するビジネスローンの場合、金利は比較的低く抑えられる傾向があります。ただし、その分、消費者金融よりも審査は厳しい傾向にあり、時間がかかるケースも少なくありません。一方、消費者金融が提供するビジネスローンは、銀行に比べて審査のハードルが低い傾向にあるものの金利が高くなりやすいです。

請求書支払い代行サービス

請求書支払い代行サービスとは、事業者に代わって、サービス提供会社が一時的に支払いを立て替えるものです。これにより、差し迫った支払いを1〜2カ月程度先延ばしできる可能性があります。

ファクタリング会社への支払いが難しい理由が、他の請求書に対する支払いにある場合には、有効な選択肢の一つとなります。中には審査なしで利用できるサービスもあり、緊急時の対応として活用できることもあるでしょう。ただし、手数料や支払期限はサービスごとに異なるため、事前に相見積もりを取って比較検討してください。

売掛金を支払えない状況を防ぐためのポイント

ファクタリングを利用する上では、そもそも利用者が原因で売掛金を支払えない状況を防ぐことが重要です。一時的に資金を確保できたとしても、根本的な課題が解消されなければ、同様の問題を繰り返す可能性もあります。

ここでは、売掛金を支払えない事態を防ぐために、日頃から意識しておきたいポイントを2つご紹介します。

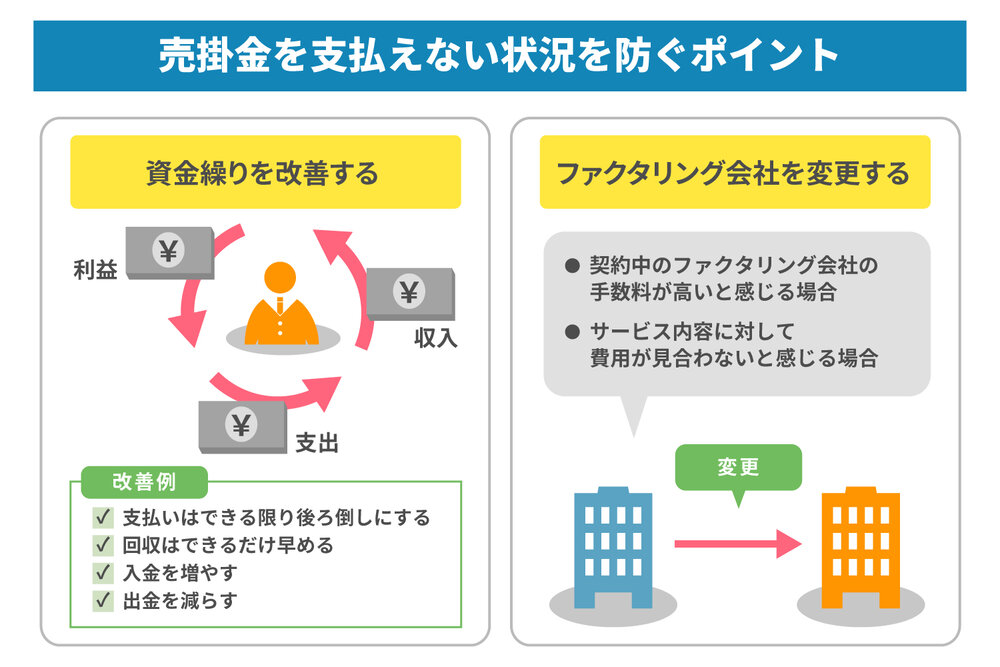

資金繰りを改善する

ファクタリングによって一時的に資金を確保できたとしても、資金繰りそのものが改善されなければ根本的な解決にはなりません。資金不足に陥るリスクを抑えるためには、キャッシュフローを継続的に見直すことが重要です。

日々の取引の中で無理のない改善を続けることで、資金繰りの安定が図れます。改善例は以下の通りです。

| 改善例 | 概要 |

| 支払いはできる限り後ろ倒しにする | 支払期限を見直し、資金が流出するタイミングを調整する |

| 回収はできるだけ早める | 請求条件の見直しや入金管理の徹底により、回収スピードを早める |

| 入金を増やす | 売り上げの拡大や取引条件の改善により、入金そのものを増やす |

| 出金を減らす | 固定費や変動費を見直し、不要な支出を抑える |

ファクタリング会社を変更する

現在契約しているファクタリング会社の手数料が高いと感じる場合や、サービス内容に対して費用が見合わないと感じる場合は、別のファクタリング会社への乗り換えを検討するのも一つの選択肢です。

急に現金が必要となった場合、十分な比較を行わないまま、特定のファクタリング会社と契約してしまうケースもあります。そのような場合には、改めて自社に適したファクタリング会社を選び直すのもよいでしょう。複数社から相見積もりを取得し、手数料率だけではなく、契約条件やサポート体制なども含めて比較検討することで、自社の状況やニーズに合ったファクタリングを利用できます。

まとめ

ファクタリングは、保有する売掛債権を早期に現金化できる便利な資金調達方法ですが、資金管理がしっかりできていないと支払いトラブルにつながる可能性があります。特に2社間ファクタリングでは、売掛金の回収と支払いを利用者が担うため、仕組みを正しく理解しておくことが欠かせません。売掛金を支払えない事態を防ぐには、日頃から資金繰りの改善に取り組み、自社に合ったファクタリング会社を選ぶことが大切です。

株式会社JPSでは、ファクタリングサービスを提供しています。手数料率は2%~で、最短即日で現金化可能です。2社間ファクタリングと3社間ファクタリングどちらにも対応している他、アフターサポートとして経営コンサルタントの紹介も行っています。自社の資金繰りにお悩みの場合は、お気軽にご相談ください。

LINEからのお問い合わせはアイコンから