急な資金需要が生じたとき、どのファクタリング会社を選ぶべきか迷う経営者は少なくありません。提示された手数料が妥当か分からず、不安を抱える方もいるでしょう。そのような状況で有効な方法が、相見積もりを取ることです。

本記事では、ファクタリング利用時に相見積もりを取るべき理由からポイント、比較方法まで解説します。また最後には注意点も紹介するので、ぜひ参考になさってください。

・比較すべき具体的な6つのチェック項目

・二重譲渡などの法的リスクを回避するための注意点

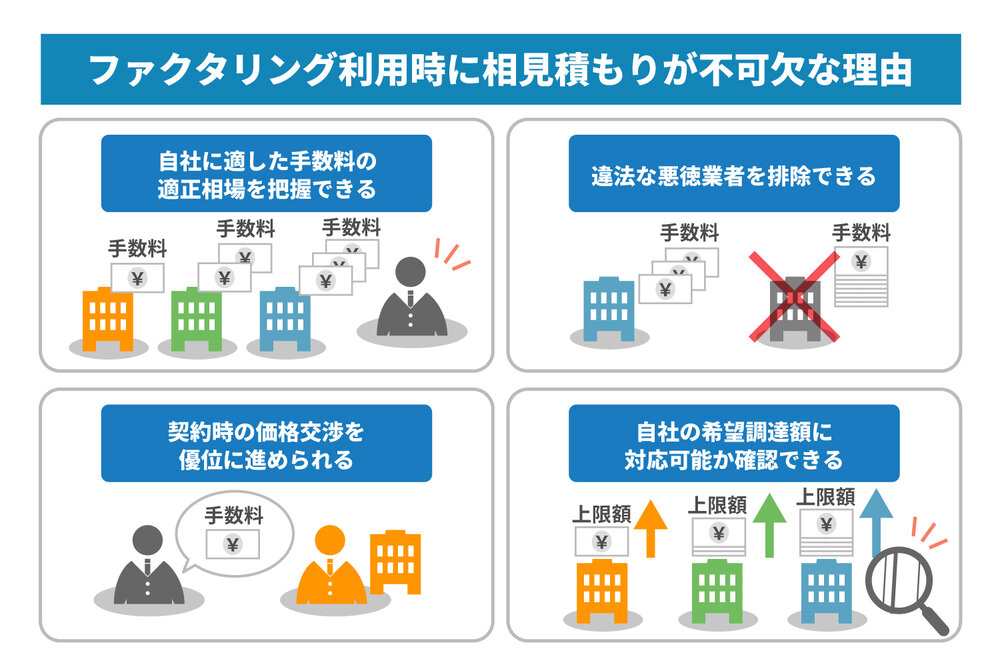

ファクタリング利用時に相見積もりが不可欠な理由

ファクタリングは会社ごとに手数料や契約条件が大きく異なります。銀行融資のような統一基準がないため、1社のみで即決すると不利になる可能性があります。複数社から見積もりを取得することが、適正判断の基本といえるでしょう。

他にも相見積もりを取るべきさまざまな理由があるため、以下で解説していきます。

自社に適した手数料の適正相場を把握できる

ファクタリングにかかる手数料には、法律で定められた統一基準はありません。各社が独自の審査基準に基づいて決定します。そのため提示条件だけでは妥当性を判断しにくいのが実情です。

2社間と3社間では手数料水準も異なる傾向があります。また売掛先の信用力や債権額によっても変動します。複数社を比較することで、一般的な目安との乖離に気付きやすくなるでしょう。

違法な悪徳業者を排除できる

相見積もりを取ると、提示条件の差が明確になります。一般的な水準を把握できれば、法外な手数料や不透明な費用請求に気付きやすくなるでしょう。中にはファクタリングを装ったヤミ金業者も存在すると指摘されています。

貸金業登録の有無や契約内容の透明性を確認することも重要です。複数社比較はリスク回避につながります。

契約時の価格交渉を優位に進められる

他社の見積もりを取得していると、交渉の選択肢が広がります。客観的な条件比較ができるため、手数料や諸費用の見直しを相談しやすくなるでしょう。見積書は具体的な交渉材料になります。継続利用を前提とした条件調整も検討可能です。ただし、必ず引き下げられるとは限りません。冷静な比較が重要です。

自社の希望調達額に対応可能か確認できる

ファクタリング会社ごとに、買取可能な上限額・下限額は異なります。また売掛債権の金額や業種によっても対応可否が変わり、小口専門の業者もあれば、高額債権を中心とする会社もあります。

複数社へ依頼することで、自社の希望額に対応できる業者を見つけやすくなり、将来的な限度額拡大の可能性も視野に入れて判断できるようになります。

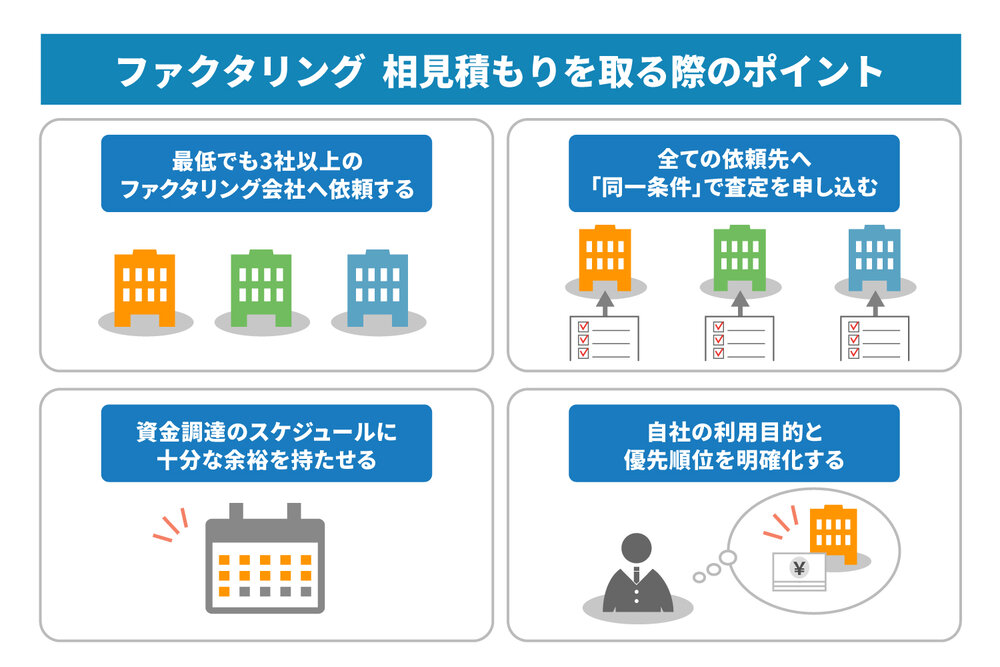

ファクタリングの相見積もりを取る際のポイント

相見積もりは、単に複数社へ依頼すればよいというものではありません。方法を誤ると、比較の精度が下がる可能性があります。正確な判断には条件統一やスケジュール管理が不可欠です。ここでは、実務で押さえるべき具体的なポイントを解説します。

最低でも3社以上のファクタリング会社へ依頼する

1社や2社のみでは、提示条件の妥当性を判断しにくい傾向があります。適正水準を把握するには、複数社の条件を並べて比較することが重要です。目安としては3社以上、可能であれば5社程度への依頼が現実的でしょう。手数料だけではなく、入金スピードや契約形態も比較対象となります。同時進行で依頼すれば、効率的に検討を進められます。

全ての依頼先へ「同一条件」で査定を申し込む

正確な比較を行うには、同一の売掛債権で見積もりを取得する必要があります。金額や売掛先が異なると、査定基準が変わり、条件差の原因が不明確になります。売掛先の信用力や債権額は手数料に影響します。請求書や契約書などの提出資料も統一してください。複数債権を混在させないことが、比較精度を高めるポイントです。

資金調達のスケジュールに十分な余裕を持たせる

複数社とのやり取りには一定の時間が必要です。確定見積書を取得し、条件を比較するには余裕が求められます。目安としては希望期日の1〜2カ月前から動くと検討しやすくなるでしょう。

ただし、状況により期間は異なります。緊急時は条件が不利になる可能性があります。社内決裁の期間も考慮して計画を立てましょう。

自社の利用目的と優先順位を明確化する

相見積もりを成功させるには、利用目的を明確にすることが重要です。例えば、入金スピードを重視するのか、手数料を抑えたいのかで選択肢は変わります。取引先に知られたくない場合は契約形態の検討も必要です。全てを同時に満たす業者は限られます。優先順位を整理すれば、判断基準がぶれにくくなります。

ファクタリングの相見積もりで比較すべき6つの項目

相見積もりを取得した後は、どの条件を基準に判断するかが重要です。手数料だけではなく、契約内容や費用構造も確認する必要があります。見積書は総額で比較し、条項まで精査することが大切です。

ここでは、特に確認すべき6つの項目を解説します。

買取手数料の割合とその他費用の有無

まず確認すべきは、提示された買取手数料の割合です。ただし、表示されるパーセンテージだけで判断するのは適切ではありません。印紙代や事務手数料、債権譲渡登記費用などが別途差し引かれる場合があるためです。結果として実際の入金額が想定より少なくなることもあります。

例えば「手数料10%」とあっても、その他費用の有無により総支払額は変わります。

見積書に明示されていない費用がないかも確認してください。また追加費用が発生するタイミングの確認も重要です。手数料が低いからといって総額が安いとは限りません。必ず実質負担額で比較しましょう。

償還請求権の有無

償還請求権とは、売掛先が倒産した場合に利用者へ返済を求める権利を指します。いわゆるリコース契約です。一般的なファクタリングは、返済義務のないノンリコース契約が前提とされています。ノンリコースであれば、売掛先の信用リスクは原則としてファクタリング会社が負担します。

一方で、償還請求権が付いている場合は注意が必要です。売掛先が支払不能となった際、利用者が返金義務を負う可能性があります。その場合、実質的に貸付と評価される余地もあります。ただし、直ちに違法と見なされるとは限りません。契約条項の内容次第でリスク分担は異なります。

また「ノンリコース」と記載されていても、例外条項が設けられているケースがあります。契約書を細部まで確認し、リスクの所在を理解した上で判断することが重要です。

資金調達(入金)までのスピード

入金までの所要時間は、会社ごとに異なります。即日対応を掲げる会社もあれば、数日から1週間程度かかる場合もあります。必要書類の提出状況や審査体制により差が生じます。

急な資金需要がある場合は、スピードが優先事項になるでしょう。一方で、余裕がある場合は条件重視の選択も可能です。スピード重視では手数料が高くなる傾向もあります。即日対応可能かどうかだけで判断せず、総合的に比較してください。

買取対象となる金額の割合

売掛金の全額が買取対象になるとは限りません。買取割合は「掛け目」と呼ばれます。例えば100万円の債権でも、掛け目が90%なら実際の対象額は90万円です。掛け目により最終的な調達額は変わります。

掛け目は売掛先の信用力や業種などで変動します。手数料と合わせて確認することが重要です。掛け目が低いからといって直ちに不利とはいえません。リスク評価との関係を踏まえ、総額で判断しましょう。

契約形態(2社間・3社間)

ファクタリングには主に2社間と3社間の契約形態があります。2社間は利用者とファクタリング会社の間で契約を結ぶ方式です。売掛先への通知や承諾が不要な点が特徴です。ただし、売掛金の回収リスクを会社側が負う構造になるため、手数料は高めになる傾向があります。

一方、3社間は売掛先の承諾を得た上で契約します。債権譲渡が正式に通知されるため、回収リスクが低減されます。その結果、手数料は比較的抑えられる場合があります。ただし、取引先に資金調達の事実が伝わる点には配慮が必要です。

また、資金化までのスピードにも差が出ることがあります。2社間は手続きが簡素なため迅速に進むケースがありますが、3社間は承諾取得に時間を要することがあります。

信用維持を優先するのか、コストを重視するのかで選択は変わります。継続利用か単発利用かでも判断基準は異なります。3社間が常に有利とは限りません。目的とリスクのバランスを踏まえて判断してください。

債権譲渡登記の必要性

2社間ファクタリングでは、二重譲渡防止のため債権譲渡登記を求められることがあります。登記を行う場合、費用が発生します。また登記情報は一定条件で閲覧可能です。そのため利用が知られる可能性があります。

一方で、登記不要の業者も存在します。登記の有無はコストと信用リスクの双方に影響します。登記があると必ず取引先に知られるというわけではありませんが、閲覧可能性がある点は理解しておく必要があるでしょう。

相見積もりを取る上で知っておくべき注意点

相見積もり自体は合法的な比較手法です。しかし進め方を誤ると、法的問題や実務トラブルに発展する可能性があります。情報管理や契約前段階での対応も重要です。ここでは安全に進めるための具体的な注意点を整理します。

犯罪行為に該当する「二重譲渡」は厳禁

複数社へ見積もりを依頼すること自体に問題はありません。ただし、同一の売掛債権を複数社へ売却または契約する行為は二重譲渡に当たります。この行為は詐欺や横領に該当する可能性があり、重大な法的リスクを伴います。

二重譲渡は、債権譲渡登記や売掛先への通知により発覚する場合があります。契約確定のタイミングを社内で明確に管理することが重要です。債権管理台帳を整備し、担当者間で情報共有を徹底してください。意図せず複数契約を結ばない体制づくりが求められます。

見積もり段階でも適切なビジネスマナーを遵守

ファクタリング会社は、財務情報だけではなく企業姿勢も確認しています。高圧的な態度や不誠実な対応は、信用評価に影響する可能性があります。見積もり段階でも一般的なビジネスマナーを守ることが重要です。

例えば、必要書類を迅速に提出することや、情報を正確に開示することが挙げられます。長期的な取引を見据えた姿勢も評価要素の一つです。態度のみで否決されるとは限りませんが、総合判断の一部として影響する可能性があります。

見積もりのみで勝手に契約手続きが進まないか確認

見積もり依頼と契約締結は別の段階です。しかし一部には、本契約を強く促す業者も存在します。手続きを一方的に進めようとする場合は注意が必要です。

契約書に署名する前に、条件や条項を必ず確認してください。不審点がある場合は候補から外す判断も重要です。クーリングオフの有無や解約条件も確認しましょう。全ての業者が強引というわけではありませんが、冷静な見極めが求められます。

まとめ

ファクタリングを有利に活用するためには、相見積もりが欠かせません。複数社を比較することで相場を把握でき、悪質な業者を回避しやすくなります。また交渉材料にもなるでしょう。目安として3社以上へ同一条件で依頼することが基本です。

一方で、二重譲渡の禁止や償還請求権の確認など、法的リスクへの配慮も必要です。条件を丁寧に比較することで、不要なコスト削減につながります。安全な資金調達を実現するため、まずは情報整理から始めましょう。

株式会社JPSのファクタリングサービスでは、無料相談と見積もりを受け付けています。最短即日での資金化に対応し、手数料や契約内容を丁寧にご説明しております。条件の見直しを検討している方は、ぜひ一度お問い合わせください。

LINEからのお問い合わせはアイコンから