資金繰りに課題を感じたとき、ファクタリングを検討する経営者の方もいるでしょう。売掛債権を活用してスピーディに現金化できる点は、ファクタリングの大きな魅力の一つです。ただし、資金調達の選択肢はファクタリングだけではなく、状況によっては他の方法が適しているケースもあります。

手数料・金利や、資金調達までにかかる時間、返済義務の有無などは、手段ごとに大きく異なります。十分に理解しないまま利用すると、かえって資金繰りや経営判断に影響を及ぼす可能性もゼロではありません。

本記事では、ファクタリングと類似する資金調達方法を整理し、それぞれの特徴や違いを分かりやすく解説します。

・ファクタリングと類似する主な資金調達方法

・資金調達の前に把握しておくべきポイント

ファクタリングとは?

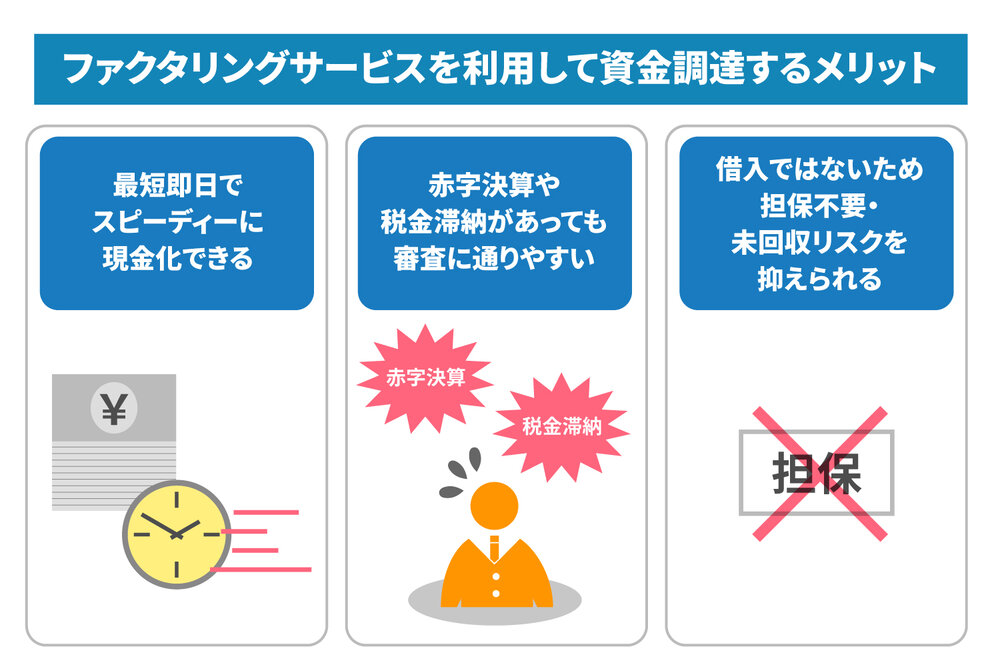

ファクタリングとは、企業が保有している売掛債権をファクタリング会社に売却し、支払期日よりも前に現金化する資金調達方法です。売掛金の入金を待たずに資金を確保できるため、資金繰りの改善を図る手段として利用されています。

ファクタリングは融資ではないため、金融機関からの借り入れとは異なり、金利は発生しません。その代わりに、売掛債権を買い取ってもらう際には、ファクタリング会社へ手数料を支払うことが必要です。手数料率は、契約内容や売掛先の信用力、ファクタリング会社によって異なります。

またファクタリングには「2社間ファクタリング」と「3社間ファクタリング」の2つの取引形態があります。2社間ファクタリングは、利用企業とファクタリング会社の間で契約を行う方法で、売掛先に知られずに利用可能です。一方、3社間ファクタリングは売掛先も関与する契約形態となり、手数料が比較的抑えられる傾向があります。資金調達のスピードやコストを踏まえ、自社に適した方法を選ぶことが大切です。

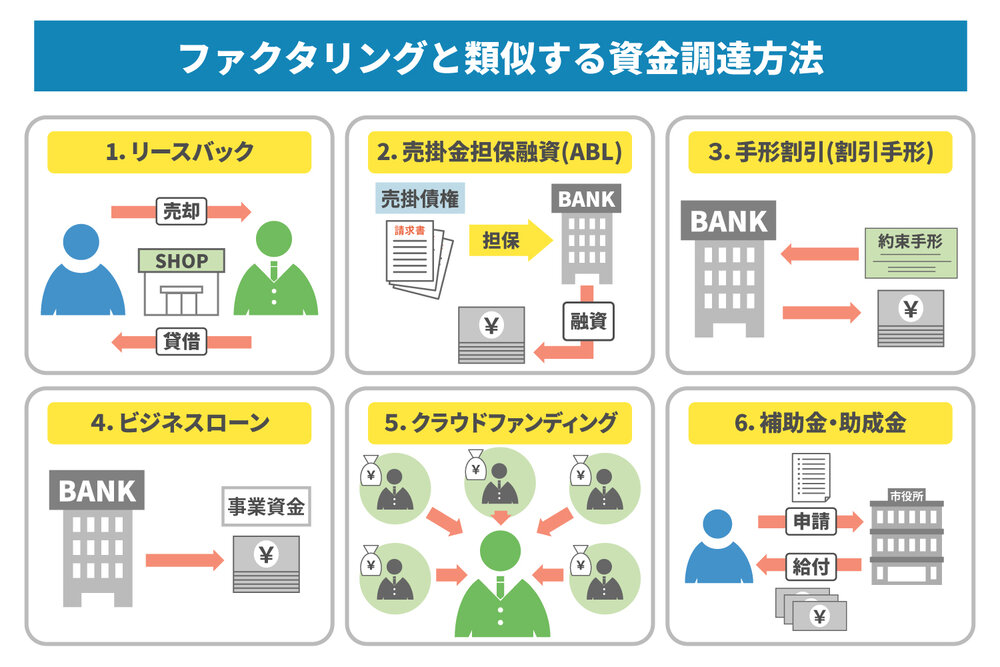

ファクタリングと類似する資金調達方法

資金調達には、ファクタリング以外にもさまざまな方法があります。ここからはファクタリングと類似する、代表的な資金調達方法についてご紹介します。

1. リースバック

リースバックとは、不動産や設備といった資産をリース会社に売却し、売却後も賃借という形で引き続き利用する資金調達方法です。資産を現金化しながら、事業や生活環境を大きく変えずに済みます。

例えば、事業用不動産や自社で使用している設備を売却し、そのままリース契約を結ぶことで、資金を確保しつつ従来通り利用を続けられるのです。ただし、売却後は所有権が移転するため、利用を続けるには毎月リース料を支払わなければなりません

リース料は、売却価格や契約条件を基準に設定されるのが一般的です。そのため売却価格が高いほど、リース料も高くなりやすい点には注意が必要です。短期的な資金確保だけではなく、中長期的な支出も見据えた上で検討することが求められます。

ファクタリングとの違い

ファクタリングは、売掛債権という無形資産を売却して資金を調達する方法です。売却時には手数料を支払う必要があるものの、売却後は原則として利用企業が返済義務を負うことはありません。一方、リースバックは不動産や設備といった有形資産を売却する方法であり、契約期間中はリース料の支払いが発生します。

またファクタリングは短期間で資金を確保する手段として利用されるケースが多いのに対し、リースバックは中長期的な資金調達の手段として利用される傾向があります。資金調達の目的や期間、将来の支出負担を踏まえ、自社に合った方法を選択することが大切です。

2. 売掛金担保融資(ABL)

売掛金担保融資(ABL)とは、売掛債権や在庫といった流動資産を担保にして、金融機関から融資を受ける資金調達方法です。企業が保有する資産価値を基準に融資枠が設定されます。売掛債権を担保とする場合は、売掛金額の一定割合を上限として融資を受けられます。

また売掛金担保融資(ABL)では、担保となる不動産の価値が重視されるため、赤字の企業や不動産担保を保有していない企業でも、条件次第では利用できる可能性がある点が特長の一つです。

金利は金融機関によって異なり、銀行とノンバンクでは相場に差があります。融資である以上、元本と利息の返済が必要となるため、返済計画を十分に立てた上で利用しましょう。

ファクタリングとの違い

ファクタリングは売掛債権を売却する資金調達方法であるため、売却後に債権は手元に残りません。一方、売掛金担保融資(ABL)は融資であり、売掛債権は担保に出さなければならないものの、資産自体は保有し続ける形です

またファクタリングは負債として計上されないのに対し、売掛金担保融資(ABL)は借り入れとなるため、負債が増えます。将来の融資や財務状況に影響を与える可能性があるため、事前に把握しておきましょう。

3. 手形割引(割引手形)

手形割引(割引手形)とは、取引先から受け取った約束手形を、金融機関や手形割引業者に手数料を支払って買い取ってもらい、支払期日より前に現金化する資金調達方法です。

手数料である手形割引料は、手形の残存日数や振出人の信用度などを基に決定されます。支払期日までの期間が長い場合や、振出人の信用力が低い場合、割引料は高くなりやすいです。

ファクタリングとの違い

ファクタリングの場合、売掛債権を売却した後、売掛先が倒産するなどして売掛金が回収できなかった際には、原則としてファクタリング会社がそのリスクを負います。一方で手形割引の場合、手形が不渡りとなった際には、手形割引を依頼した企業が支払い義務を負うのが一般的です。

このように、ファクタリングと手形割引は資金を前倒しで確保できる点は共通していますが、未回収の場合のリスクが異なることを認識しておきましょう。

4. ビジネスローン

ビジネスローンとは、事業資金の調達を目的として金融機関や貸金業者から借り入れるローンのことです。担保や保証人を必要としない無担保ローンが多く、資金用途の自由度が比較的高い点が特徴です。

主に運転資金や設備投資、仕入れ資金、つなぎ資金など、さまざまな資金を調達する際に利用されます。融資金額や金利、返済期間は、提供する金融機関や商品内容によって異なります。

またビジネスローンは比較的申し込みやすい一方で、金利が高くなるケースも。そのため、資金の必要性や返済計画を十分に検討した上で利用しましょう。

ファクタリングとの違い

ファクタリングを利用する前に行われる審査では、主に売掛先の信用力が重視されます。一方、ビジネスローンの審査では、利用企業の信用力や財務状況が主にチェックされる傾向にあります。

またファクタリングは売掛債権を売却する仕組みのため、資金調達後に売掛金を返済する必要はありません。これに対し、ビジネスローンは融資であるため、借り入れた元本に加えて利息を返済する義務が生じます。

5. クラウドファンディング

クラウドファンディングとは、インターネットを通じて実現したい事業やプロジェクトの内容を発信し、それに共感・賛同した不特定多数の人々から資金を集める方法です。

クラウドファンディングには複数の種類があり、主に購入型や融資型、寄付型に分けられます。購入型は支援者が資金を提供する代わりに、商品やサービスなどのリターンを受け取る形式です。融資型は支援者から資金を借り入れ、一定期間後に利息を付けて返済する形式です。寄付型は金銭的なリターンを設けず、理念や社会的意義に共感してくれる支援者から資金提供を受けます。

いずれの形式でも、資金調達には企画内容の魅力や発信力が重要です。募集期間や目標金額の設定次第では、資金が集まらない可能性もあるため、事前の準備が欠かせません。

ファクタリングとの違い

ファクタリングは、売掛債権を売却することで資金を調達する方法です。一方、クラウドファンディングは、支援者からの資金提供によって成り立つ点が大きく異なります。

またファクタリングは既に発生している売掛債権を売却して資金化するのに対し、クラウドファンディングは事業計画や将来性への評価が重視されます。資金調達までに要する時間や不確実性の面でも、性質が異なる方法といえるでしょう。

6. 補助金・助成金

補助金・助成金は、国や自治体が実施する制度を活用して資金を確保する方法です。一定の要件を満たすことで申請でき、採択されれば返済の必要がない点が特徴です。

ただし、制度ごとに対象となる事業内容や条件が細かく定められており、要件を満たしていても必ず採択されるとは限りません。特に補助金は、申請内容の審査や採択枠の影響を受けるため、不採択となるケースも多いです。

また補助金や助成金は、後払いが基本です。事業を先に実施し、その後に給付される仕組みが多いため、申請時点では一定の資金を確保しておく必要があります。

ファクタリングとの違い

ファクタリングは売掛債権を保有しており、審査に通過すれば短期間で現金化可能です。資金が早急に必要な場面でも対応しやすい方法といえます。

一方で補助金や助成金は、申請から給付までに数カ月程度かかる場合が珍しくありません。そのため急ぎで資金が必要な場合は、補助金や助成金の利用は向いていないでしょう。資金が必要となる時期に応じて、適切な手段を選択することが求められます。

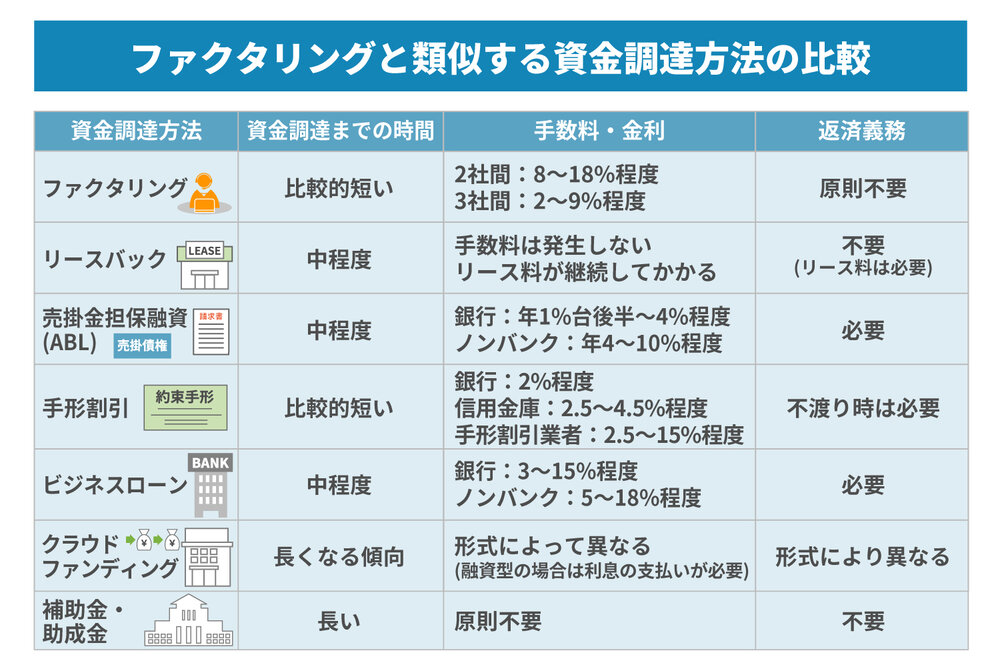

ファクタリングと類似する資金調達方法の比較表

ここまでご紹介してきた資金調達方法は、それぞれ性質や利用目的が異なります。資金調達までに要する時間や手数料・金利、返済義務の有無などを整理しておくことで、自社に合った方法を選びやすいでしょう。

以下では、ファクタリングと類似する資金調達方法を、主な比較軸ごとにまとめました。

| 資金調達方法 | 資金調達までの時間 | 手数料・金利 | 返済義務 |

| ファクタリング | 比較的短い | 2社間:8~18%程度 3社間:2〜9%程度 |

原則不要 |

| リースバック | 中程度 | 手数料は発生しない リース料が継続してかかる |

不要(リース料は必要) |

| 売掛金担保融資(ABL) | 中程度 | 銀行:年1%台後半〜4%程度 ノンバンク:年4〜10%程度 |

必要 |

| 手形割引 | 比較的短い | 銀行:2%程度 信用金庫:2.5~4.5%程度 手形割引業者:2.5~15%程度 |

不渡り時は必要 |

| ビジネスローン | 中程度 | 銀行:3~15%程度 ノンバンク:5~18%程度 |

必要 |

| クラウドファンディング | 長くなる傾向 | 形式によって異なる(融資型の場合は利息の支払いが必要) | 形式により異なる |

| 補助金・助成金 | 長い | 原則不要 | 不要 |

このように、資金調達にかかるスピードや手数料・金利負担の考え方は方法ごとに大きく異なります。自社の状況やニーズに合わせて、資金調達方法を検討しましょう。

ファクタリング以外の資金調達方法を利用する前に把握しておくべきポイント

ファクタリング以外の資金調達方法を検討する際には、単に資金を確保できるかどうかだけではなく、将来的な経営への影響も考慮する必要があります。ここからは、利用前に押さえておきたいポイントをいくつかご紹介します。

追加融資が受けられなくなる可能性がある

売掛金担保融資(ABL)やビジネスローンなどの融資を利用すると、借入実績が記録として残ります。そのため将来的に追加融資を申し込む際、金融機関の審査が慎重になる可能性があります。

特に、借入残高が多い状態や返済途中の融資がある場合は、新たな融資を受けにくくなるかもしれません。融資を検討する際は、借り入れがない、もしくは完済している状態であることや、返済に十分対応できるだけの利益を安定して確保できているかを確認しておきましょう。

返済が必要なケースもある

資金調達方法が融資である場合、借り入れた資金は返済しなければなりません。元本だけではなく利息も発生するため、総額で見ると受け取った金額以上の資金を確保する必要があります。

そのため、単に資金が足りないという理由だけで融資を選択するのではなく、本当に返済可能な状況なのか、将来的に事業の成長や収益拡大が見込めるのかを慎重に検討することが大切です。

すぐに現金化できないものが多い

ファクタリングと比較すると、他の資金調達方法は現金化までに時間を要するケースが多い点を理解しておく必要があります。融資の場合は審査や契約手続きに一定の期間がかかり、補助金や助成金では申請から給付まで数カ月を要することもあるでしょう。

そのため急な資金不足が発生した場合、ファクタリング以外の方法では必要なタイミングに間に合わない可能性があります。あらかじめ資金不足や追加費用の発生が予測できている状況であれば対応しやすいものの、突発的な支払いへの柔軟性は低くなりがちです。資金調達のスピードが経営に与える影響も考慮した上で、手段を選択しましょう。

経営の自由が制限される可能性がある

資金調達の方法によっては、経営の自由度が下がる可能性もあります。例えば、出資を受ける形の資金調達では、投資家の意向が経営判断に影響を及ぼす場合があるのです。

自社の方針や事業運営に強いこだわりがある場合、経営権や意思決定に制限がかかる資金調達方法は慎重に検討すべきです。資金確保だけではなく、長期的な経営の在り方まで見据えて判断することが求められます。

まとめ

ファクタリングと類似する資金調達方法には、リースバックや売掛金担保融資、手形割引、ビジネスローン、クラウドファンディング、補助金・助成金など、さまざまな選択肢があります。それぞれ資金調達までのスピードや返済義務の有無、経営への影響は大きく異なるので、自社の状況に合ったものを選択しましょう。

資金調達方法の中でもファクタリングは、売掛債権を活用して比較的短期間で資金を確保でき、原則として返済負担が生じません。急な資金需要が発生した場合や、借り入れを増やしたくない状況では、有力な選択肢となるでしょう。株式会社JPSは、ファクタリングサービスを提供している会社です。必要な書類などが全てそろっていた場合、最短60分で現金化できる他、売掛債権を買い取った後のアフターサポートも行っています。経営コンサルタントの紹介なども可能なので、資金繰りにお悩みの方はお気軽にご相談ください。

LINEからのお問い合わせはアイコンから